Monthly Market Risk Update: April 2024 [SlideShare]

Formula.DOCX

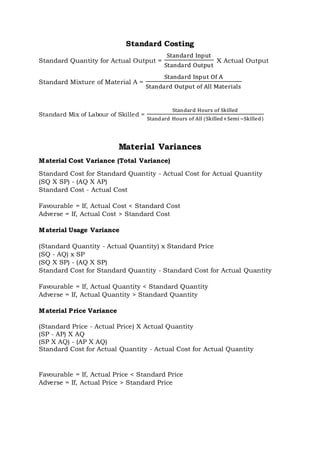

1. Standard Costing

Standard Quantity for Actual Output =

Standard Input

Standard Output

X Actual Output

Standard Mixture of Material A =

Standard Input Of A

Standard Output of All Materials

Standard Mix of Labour of Skilled =

Standard Hours of Skilled

Standard Hours of All (Skilled+Semi−Skilled)

Material Variances

Material Cost Variance (Total Variance)

Standard Cost for Standard Quantity - Actual Cost for Actual Quantity

(SQ X SP) - (AQ X AP)

Standard Cost - Actual Cost

Favourable = If, Actual Cost < Standard Cost

Adverse = If, Actual Cost > Standard Cost

Material Usage Variance

(Standard Quantity - Actual Quantity) x Standard Price

(SQ - AQ) x SP

(SQ X SP) - (AQ X SP)

Standard Cost for Standard Quantity - Standard Cost for Actual Quantity

Favourable = If, Actual Quantity < Standard Quantity

Adverse = If, Actual Quantity > Standard Quantity

Material Price Variance

(Standard Price - Actual Price) X Actual Quantity

(SP - AP) X AQ

(SP X AQ) - (AP X AQ)

Standard Cost for Actual Quantity - Actual Cost for Actual Quantity

Favourable = If, Actual Price < Standard Price

Adverse = If, Actual Price > Standard Price

2. Material Mixture Variance

RQ of A =

Total Quantity of Actual Mix

Total Quantity of Standard Mix

X Standard Quantity of A

Material Mixture Variance =

(Revised Quantity - Actual Quantity) x Standard Price

(RQ - AQ) x SP

(SP X RQ) - (SP X AQ)

Standard Cost for Revised Quantity - Standard Cost for Actual Quantity

Favourable = If, Actual Mix < Standard Mix

Adverse = If, Actual Mix > Standard Mix

Material Yield Variance

(Standard Quantity - Revised Quantity) X Standard Price

(SQ - RQ) X SP

(SP X SQ) - (SP X RQ)

Standard Cost for Standard Quantity - Standard Cost for Revised Quantity

Favourable = If, Revised Quantity < Standard Quantity

Adverse = If, Revised Quantity > Standard Quantity

Verification:

Material Cost Variance = Material Usage Variance + Material Price Variance

(SQ X SP) - (AQ X SP) = [(SQ X SP) - (AQ X SP)] + [(SP X AQ) - (AP X AQ)]

Material Usage Variance = Material Yield Variance + Material Mix Variance

(SQ X SP) - (AQ X SP) = [(SP X SQ) - (SP X RQ)] + [(SP X RQ) - (SP X AQ)]

Labour Variances

Labour Cost Variance

Standard Cost for Standard Hours - Actual Cost for Actual Hours

(SH X SR) - (AH X AR)

Standard Cost - Actual Cost

Favourable = If, Actual Cost < Standard Cost

Adverse = If, Actual Cost > Standard Cost

3. Labour Efficiency (Time) Variance

(Standard Hours - Actual Hours) x Standard Rate

(SH - AH) X SR

(SR X SH) - (SR X AH)

Standard Cost for Standard Hours - Standard Cost for Actual Hours

Favourable = If, Actual Hours < Standard Hours

Adverse = If, Actual Hours > Standard Hours

Labour Rate Variance

(Standard Rate - Actual Rate) X Actual Hours

(SR - AR) X AH

(AH X SR) - (AH X AR)

Standard Cost for Actual Hours - Actual Cost for Actual Hours

Favourable = If, Actual Rate < Standard Rate

Adverse = If, Actual Rate > Standard Rate

Labour Mixture Variance

RQ of A =

Total Hours of Actual Mix

Total Hours of Standard Mix

X Standard Hours of A

Labour Mixture Variance = (RH - AH) X SR

Standard Cost for Revised Hours - Standard Cost for Actual Hours

Favourable = If, Actual Mix < Standard Mix

Adverse = If, Actual Mix > Standard Mix

Labour Yield Variance

(SH - RH) X SR

(SR X SH) - (SR X RH)

Standard Cost for Standard Hours - Standard Cost for Revised Hours

Favourable = If, Revised Hours < Standard Hours

Adverse = If, Revised Hours > Standard Hours

Verification:

Labour Cost Variance = Labour Efficiency Variance + Labour Rate Variance

Labour Efficiency Variance = Labour Yield Variance + Labour Mix Variance

![Material Mixture Variance

RQ of A =

Total Quantity of Actual Mix

Total Quantity of Standard Mix

X Standard Quantity of A

Material Mixture Variance =

(Revised Quantity - Actual Quantity) x Standard Price

(RQ - AQ) x SP

(SP X RQ) - (SP X AQ)

Standard Cost for Revised Quantity - Standard Cost for Actual Quantity

Favourable = If, Actual Mix < Standard Mix

Adverse = If, Actual Mix > Standard Mix

Material Yield Variance

(Standard Quantity - Revised Quantity) X Standard Price

(SQ - RQ) X SP

(SP X SQ) - (SP X RQ)

Standard Cost for Standard Quantity - Standard Cost for Revised Quantity

Favourable = If, Revised Quantity < Standard Quantity

Adverse = If, Revised Quantity > Standard Quantity

Verification:

Material Cost Variance = Material Usage Variance + Material Price Variance

(SQ X SP) - (AQ X SP) = [(SQ X SP) - (AQ X SP)] + [(SP X AQ) - (AP X AQ)]

Material Usage Variance = Material Yield Variance + Material Mix Variance

(SQ X SP) - (AQ X SP) = [(SP X SQ) - (SP X RQ)] + [(SP X RQ) - (SP X AQ)]

Labour Variances

Labour Cost Variance

Standard Cost for Standard Hours - Actual Cost for Actual Hours

(SH X SR) - (AH X AR)

Standard Cost - Actual Cost

Favourable = If, Actual Cost < Standard Cost

Adverse = If, Actual Cost > Standard Cost](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)