Downloaded 21 times

![114

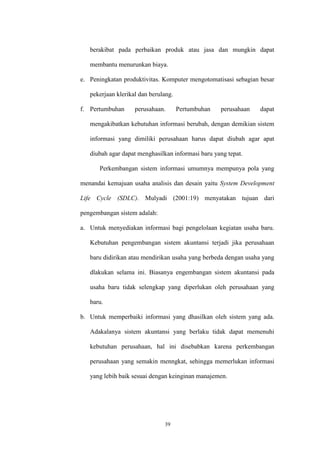

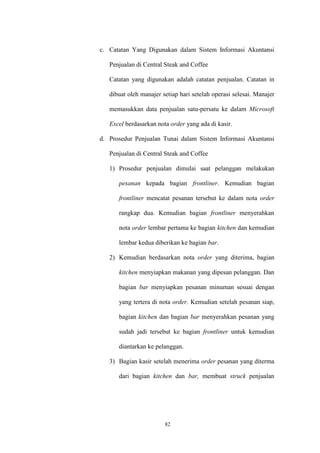

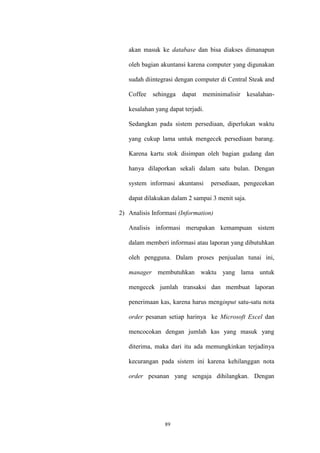

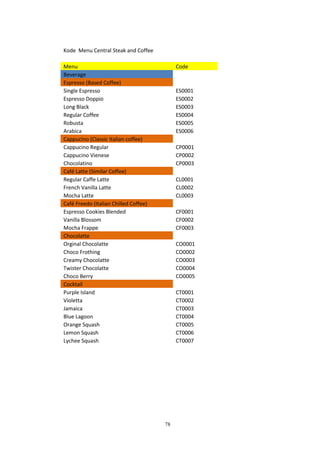

d. Permodelan Proses

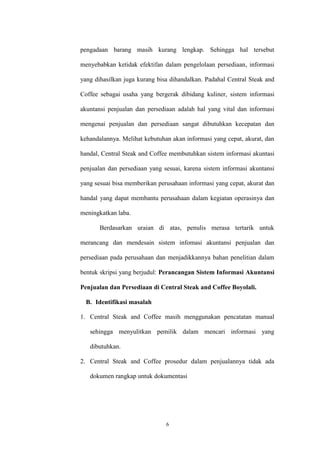

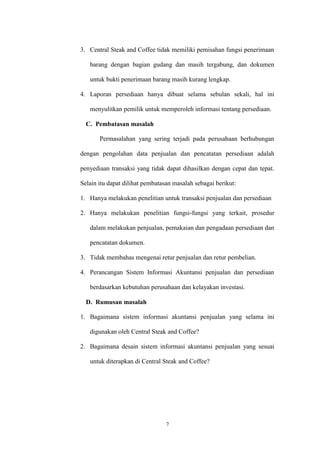

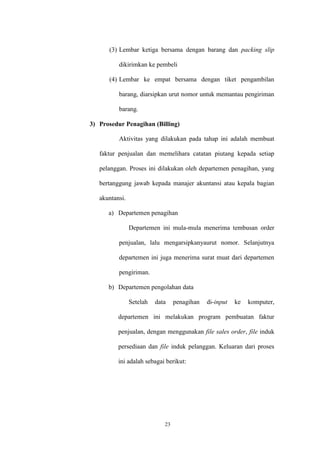

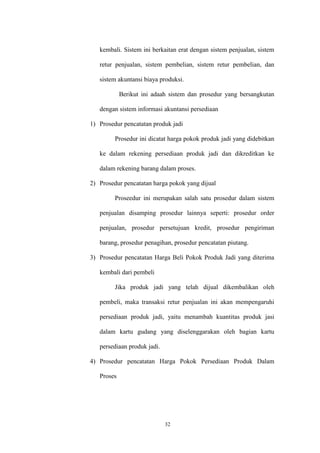

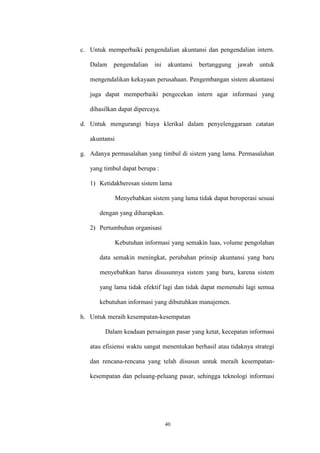

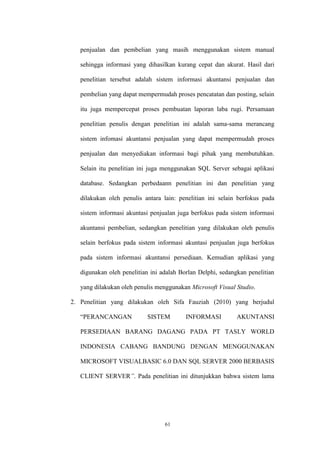

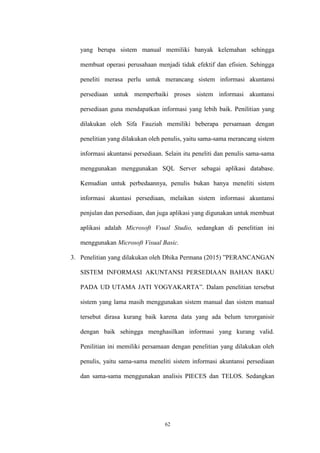

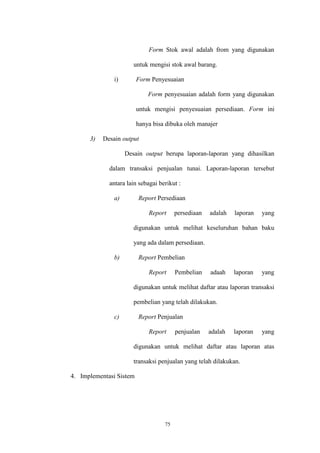

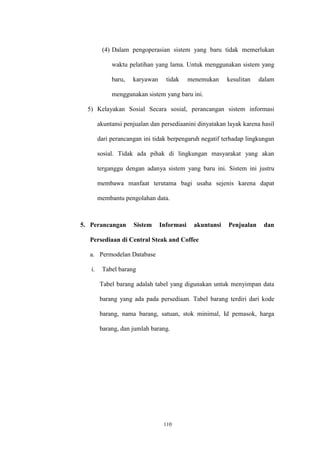

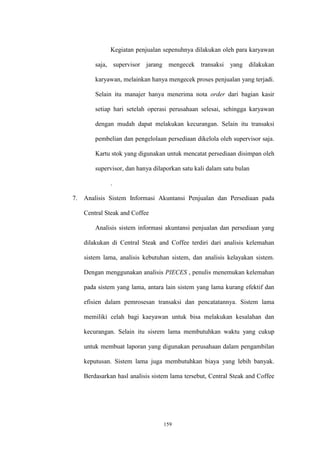

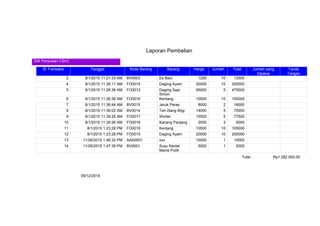

1. Rancangan Hubungan antar Tabel

Gambar 2. Rancangan Hubungan antar Tabel

2. Desain Model Sistem Informasi Akuntansi Penjualan dan Persediaan

a. Proses Login

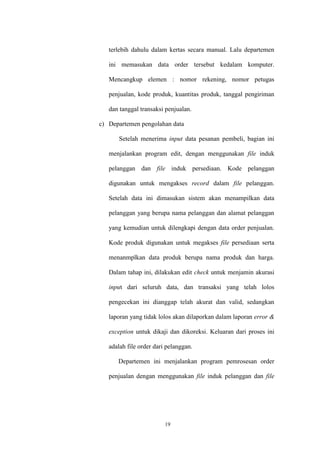

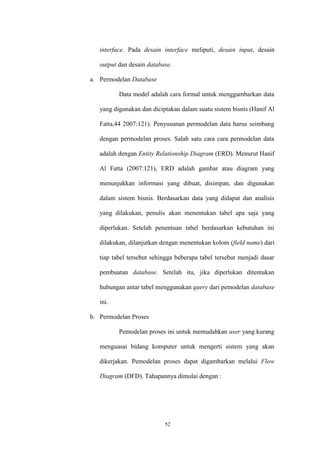

Barang

Kode

Nama

Satuan

StokMinimal

IDPemasokFK

Harga

Jumlah

Tanggal

DateCreated

Menu

Kode

Nama

Harga

MenuBarang

Id

KodeBarang

KodeMenu

Jumlah

Pemasok

ID

Kode

Nama

NoTelpon

Alamat

TMenu

ID

KodeMenu

IDTransaksi

Jumlah

TPembelian

ID

KodeBarang

Jumlah

Tanggal

IDUserFK

TPenjualan

IDTransaksi

Tanggal

Bayar

Total

NomorMeja

NamaCustomer

IDUserFK

TPenyesuaian

ID

KodeBarang

Jumlah

Tanggal

IDUserFK

User

ID

Nama

Username

Password

TanggalCreated

[Level]](https://image.slidesharecdn.com/apsi-1-181212005541/85/Apsi-1-129-320.jpg)

Skripsi ini membahas perancangan sistem informasi akuntansi penjualan dan persediaan di Central Steak and Coffee Boyolali. Sistem informasi saat ini masih menggunakan sistem manual yang memiliki kelemahan. Penelitian ini bertujuan merancang sistem baru berbasis komputer untuk meningkatkan efisiensi dan efektivitas sistem akuntansi penjualan dan persediaan perusahaan. Hasilnya berupa desain database, input, output, dan implementasi sistem baru berbasis website.