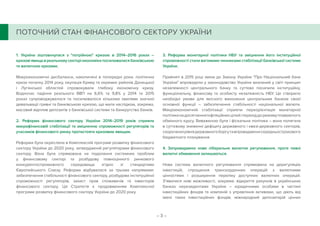

Нацбанк, Нацкомісія з цінних паперів та фондового ринку, Нацкомісія, що здійснює державне регулювання у сфері ринків фінансових послуг, Мінфін та Фонд гарантування вкладів фізичних осіб затвердили Стратегію розвитку фінансового сектору України до 2025 року.

![Sob strategy 01 15 11022016[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sobstrategy0115110220161-160217135939-thumbnail.jpg?width=640&height=640&fit=bounds)

![Ppt реформування%20держ%20банк в 11%2002%202016[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ppt20201120022020161-160217140226-thumbnail.jpg?width=640&height=640&fit=bounds)