Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

まるおかディジタル株式会社

PPTX, PDF

916 views

現金 | 日商簿記3級

日商簿記3級学習資料です。今回は現金を取り扱います

Economy & Finance

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 28

2

/ 28

3

/ 28

4

/ 28

5

/ 28

6

/ 28

7

/ 28

8

/ 28

9

/ 28

10

/ 28

11

/ 28

12

/ 28

13

/ 28

14

/ 28

15

/ 28

16

/ 28

17

/ 28

18

/ 28

19

/ 28

20

/ 28

21

/ 28

22

/ 28

23

/ 28

24

/ 28

25

/ 28

26

/ 28

27

/ 28

28

/ 28

More Related Content

PPTX

簿記の目的

by

まるおかディジタル株式会社

PPTX

三分法と商品有高帳 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

複式簿記と借方貸方と仕訳|日商簿記3級

by

まるおかディジタル株式会社

PPTX

掛けによる売買 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

手形・為替手形 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

税金の支払| 日商簿記3級

by

まるおかディジタル株式会社

PPTX

有価証券その1 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

勘定の締切と損益勘定 | 日商簿記3級

by

まるおかディジタル株式会社

簿記の目的

by

まるおかディジタル株式会社

三分法と商品有高帳 | 日商簿記3級

by

まるおかディジタル株式会社

複式簿記と借方貸方と仕訳|日商簿記3級

by

まるおかディジタル株式会社

掛けによる売買 | 日商簿記3級

by

まるおかディジタル株式会社

手形・為替手形 | 日商簿記3級

by

まるおかディジタル株式会社

税金の支払| 日商簿記3級

by

まるおかディジタル株式会社

有価証券その1 | 日商簿記3級

by

まるおかディジタル株式会社

勘定の締切と損益勘定 | 日商簿記3級

by

まるおかディジタル株式会社

Viewers also liked

PPTX

小口現金 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

勘定の締切と繰越 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

当座預金その1 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

簿記上の取引・簿記の5要素・勘定 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

仕訳から転記へ | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

原価計算における先入先出法と移動平均法 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

有価証券その2 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

前払金・前受金・立替金・預り金 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

貸付金と借入金 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

未収金・未払金・仮払金・仮受金 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

仕訳と取引の8要素 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

会計の基礎について

by

e-uru

PPTX

会計の見方をChange for slide share

by

Ryoichi Nakamura

PPTX

固定資産 | 日商簿記3級

by

まるおかディジタル株式会社

PDF

家計簿で実感、会計の基本

by

Miyuki Nakamura

PDF

0528 kanntigai ui_ux

by

Saori Matsui

PDF

女子の心をつかむUIデザインポイント - MERY編 -

by

Shoko Tanaka

PDF

【起業準備から決算まで】会計入門者コース

by

Keiichi Maeda

PDF

TEDx Manchester: AI & The Future of Work

by

Volker Hirsch

小口現金 | 日商簿記3級

by

まるおかディジタル株式会社

勘定の締切と繰越 | 日商簿記3級

by

まるおかディジタル株式会社

当座預金その1 | 日商簿記3級

by

まるおかディジタル株式会社

簿記上の取引・簿記の5要素・勘定 | 日商簿記3級

by

まるおかディジタル株式会社

仕訳から転記へ | 日商簿記3級

by

まるおかディジタル株式会社

原価計算における先入先出法と移動平均法 | 日商簿記3級

by

まるおかディジタル株式会社

有価証券その2 | 日商簿記3級

by

まるおかディジタル株式会社

前払金・前受金・立替金・預り金 | 日商簿記3級

by

まるおかディジタル株式会社

貸付金と借入金 | 日商簿記3級

by

まるおかディジタル株式会社

未収金・未払金・仮払金・仮受金 | 日商簿記3級

by

まるおかディジタル株式会社

仕訳と取引の8要素 | 日商簿記3級

by

まるおかディジタル株式会社

会計の基礎について

by

e-uru

会計の見方をChange for slide share

by

Ryoichi Nakamura

固定資産 | 日商簿記3級

by

まるおかディジタル株式会社

家計簿で実感、会計の基本

by

Miyuki Nakamura

0528 kanntigai ui_ux

by

Saori Matsui

女子の心をつかむUIデザインポイント - MERY編 -

by

Shoko Tanaka

【起業準備から決算まで】会計入門者コース

by

Keiichi Maeda

TEDx Manchester: AI & The Future of Work

by

Volker Hirsch

Similar to 現金 | 日商簿記3級

PPTX

資本金と引出金勘定| 日商簿記3級

by

まるおかディジタル株式会社

PDF

仕訳の切り方

by

Akihito Ooki

PPTX

KGH 関西学院高等部 商学入門 2018_4

by

Chiaki KAWABATA

PPTX

当座預金その2 | 日商簿記3級

by

まるおかディジタル株式会社

PDF

補足資料 財務3表の基礎知識

by

horihorio

PPTX

返品と値引きと逆仕訳 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

簿記検定って何?

by

muny suzuki

資本金と引出金勘定| 日商簿記3級

by

まるおかディジタル株式会社

仕訳の切り方

by

Akihito Ooki

KGH 関西学院高等部 商学入門 2018_4

by

Chiaki KAWABATA

当座預金その2 | 日商簿記3級

by

まるおかディジタル株式会社

補足資料 財務3表の基礎知識

by

horihorio

返品と値引きと逆仕訳 | 日商簿記3級

by

まるおかディジタル株式会社

簿記検定って何?

by

muny suzuki

More from まるおかディジタル株式会社

PPTX

【意図的誤入力認証】リバースブルートフォース攻撃を防ぐ認証方式

by

まるおかディジタル株式会社

PPTX

仕訳帳・総勘定元帳・補助簿| 日商簿記3級

by

まるおかディジタル株式会社

PPTX

訂正仕訳| 日商簿記3級

by

まるおかディジタル株式会社

PPTX

指文字は由来が面白い

by

まるおかディジタル株式会社

PPTX

カメラ目線をうまく作る動画ネットワーク構成

by

まるおかディジタル株式会社

PPTX

商品券 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

手形による取引 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

手形・約束手形 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

諸掛り | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

特殊音| 点字

by

まるおかディジタル株式会社

PPTX

かな・数字・アルファベットの混在| 点字

by

まるおかディジタル株式会社

PPTX

アルファベット単独| 点字

by

まるおかディジタル株式会社

【意図的誤入力認証】リバースブルートフォース攻撃を防ぐ認証方式

by

まるおかディジタル株式会社

仕訳帳・総勘定元帳・補助簿| 日商簿記3級

by

まるおかディジタル株式会社

訂正仕訳| 日商簿記3級

by

まるおかディジタル株式会社

指文字は由来が面白い

by

まるおかディジタル株式会社

カメラ目線をうまく作る動画ネットワーク構成

by

まるおかディジタル株式会社

商品券 | 日商簿記3級

by

まるおかディジタル株式会社

手形による取引 | 日商簿記3級

by

まるおかディジタル株式会社

手形・約束手形 | 日商簿記3級

by

まるおかディジタル株式会社

諸掛り | 日商簿記3級

by

まるおかディジタル株式会社

特殊音| 点字

by

まるおかディジタル株式会社

かな・数字・アルファベットの混在| 点字

by

まるおかディジタル株式会社

アルファベット単独| 点字

by

まるおかディジタル株式会社

現金 | 日商簿記3級

1.

現金 日商簿記3級学習

2.

先立つプレゼンテーション とくになし

3.

現金とは

4.

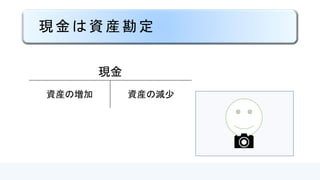

現金は資産勘定 現金 資産の増加 資産の減少

5.

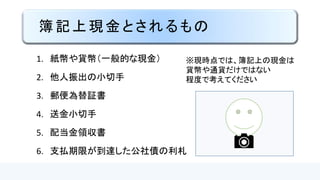

簿記上現金とされるもの 1. 紙幣や貨幣(一般的な現金) 2. 他人振出の小切手 3.

郵便為替証書 4. 送金小切手 5. 配当金領収書 6. 支払期限が到達した公社債の利札 ※現時点では、簿記上の現金は 貨幣や通貨だけではない 程度で考えてください

6.

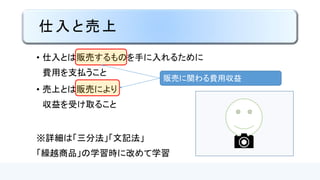

仕入と売上

7.

仕入と売上 • 仕入とは販売するものを手に入れるために 費用を支払うこと • 売上とは販売により 収益を受け取ること ※詳細は「三分法」「文記法」 「繰越商品」の学習時に改めて学習 販売に関わる費用収益

8.

仕入と売上 仕入(費用) 売上(収益) 自分の商店仕入元 販売先

9.

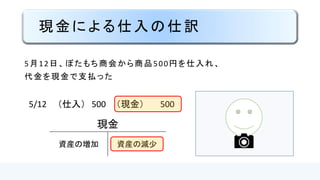

現金による仕入の仕訳 5月12日、ぼたもち商会から商品500円を仕入れ、 代金を現金で支払った 5/12 (仕入) 500

(現金) 500 現金 資産の増加 資産の減少

10.

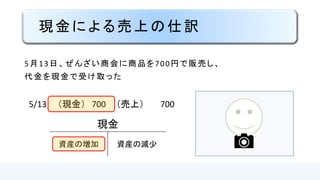

現金による売上の仕訳 5月13日、ぜんざい商会に商品を700円で販売し、 代金を現金で受け取った 5/13 (現金) 700

(売上) 700 現金 資産の増加 資産の減少

11.

この例の仕入と売上 500円 700円 ぼたもち商会 ぜんざい商会自分の商店 商品をいくつ売ったかは、 これだけではわかりません。 費用と収益が発生した、 ということだけ現時点では 考えてください。

12.

過不足金勘定

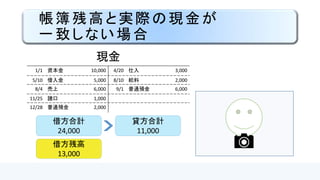

13.

帳簿残高と実際の現金が 一致しない場合 借方合計 24,000 貸方合計 11,000 借方残高 13,000 現金 1/1 資本金 10,000

4/20 仕入 3,000 5/10 借入金 5,000 8/10 給料 2,000 8/4 売上 6,000 9/1 普通預金 6,000 11/25 諸口 1,000 12/28 普通預金 2,000

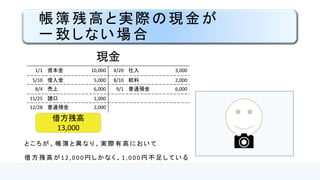

14.

帳簿残高と実際の現金が 一致しない場合 借方残高 13,000 現金 1/1 資本金 10,000

4/20 仕入 3,000 5/10 借入金 5,000 8/10 給料 2,000 8/4 売上 6,000 9/1 普通預金 6,000 11/25 諸口 1,000 12/28 普通預金 2,000 と こ ろ が 、 帳 簿 と 異 な り 、 実 際 有 高 に お い て 借 方 残 高 が 1 2 , 0 0 0 円 し か な く 、 1 , 0 0 0 円 不 足 し て い る

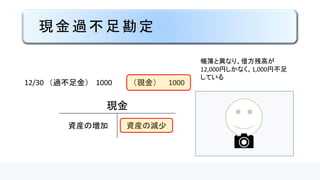

15.

過不足金勘定 帳簿と異なり、借方残高が 12,000円しかなく、1,000円不足 している 12/30 (過不足金) 1000

(現金) 1000 現金 資産の増加 資産の減少

16.

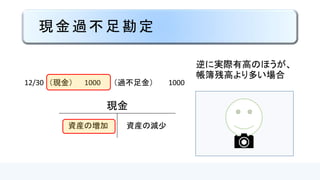

過不足金勘定 逆に実際有高のほうが、 帳簿残高より多い場合 12/30 (現金) 1000

(過不足金) 1000 現金 資産の増加 資産の減少

17.

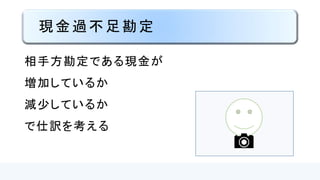

過不足金勘定 相手方勘定である現金が 増加しているか 減少しているか で仕訳を考える

18.

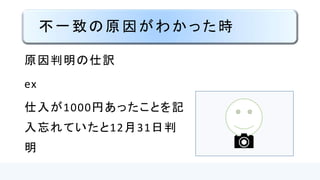

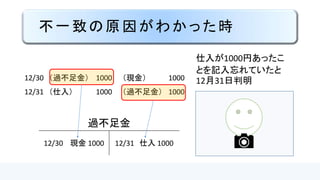

不一致の原因がわかった時 原因判明の仕訳 ex 仕入が1000円あったことを記 入忘れていたと12月31日判 明

19.

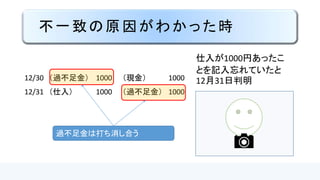

不一致の原因がわかった時 仕入が1000円あったこ とを記入忘れていたと 12月31日判明12/30 (過不足金) 1000

(現金) 1000 12/31 (仕入) 1000 (過不足金) 1000 過不足金は打ち消し合う

20.

不一致の原因がわかった時 仕入が1000円あったこ とを記入忘れていたと 12月31日判明12/30 (過不足金) 1000

(現金) 1000 12/31 (仕入) 1000 (過不足金) 1000 過不足金 12/30 現金 1000 12/31 仕入 1000

21.

不一致の原因がわかった時 決算整理時の不一致の整理は 別途学習 その説明を避けるため、 今回は不一致発見日と原因発見 日を意図的にずらしています

22.

ありがとう ございました

23.

バージョン情報 現バージョン Version 1 最終更新日

2015/06/21 初版作成日 2015/06/21

24.

「教える」 学習方法

25.

学習定着率

26.

自分が自分を 教える動画

27.

佐藤英治 まるおかディジタル株式会社

Download