Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

まるおかディジタル株式会社

PPTX, PDF

816 views

税金の支払| 日商簿記3級

日商簿記3級の税金の支払についてです。租税公課勘定が出てきますが、重要なのは「租税公課で処理しない」取引です。特に従業員の所得税を租税公課で処理してはいけません。

Economy & Finance

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 28

2

/ 28

3

/ 28

4

/ 28

5

/ 28

6

/ 28

7

/ 28

8

/ 28

9

/ 28

10

/ 28

11

/ 28

12

/ 28

13

/ 28

14

/ 28

15

/ 28

16

/ 28

17

/ 28

18

/ 28

19

/ 28

20

/ 28

21

/ 28

22

/ 28

23

/ 28

24

/ 28

25

/ 28

26

/ 28

27

/ 28

28

/ 28

More Related Content

PDF

【ReDocS】オーナー送金精算

by

Bambooboy

PDF

【ReDocS】変動費用の登録方法

by

Bambooboy

PDF

【ReDocS】契約者情報の新規登録と編集

by

Bambooboy

PDF

【ReDocS】契約更新の登録方法

by

Bambooboy

PPTX

2018経営分析論⑧

by

Tsutomu TOBITA

PDF

個人事業主・フリーランスのための確定申告 ~白色申告編~

by

schoowebcampus

PDF

【ReDocS】家賃入金登録について

by

Bambooboy

PPTX

マイナンバー制度における企業の実務対応

by

Takashi Ogasawara

【ReDocS】オーナー送金精算

by

Bambooboy

【ReDocS】変動費用の登録方法

by

Bambooboy

【ReDocS】契約者情報の新規登録と編集

by

Bambooboy

【ReDocS】契約更新の登録方法

by

Bambooboy

2018経営分析論⑧

by

Tsutomu TOBITA

個人事業主・フリーランスのための確定申告 ~白色申告編~

by

schoowebcampus

【ReDocS】家賃入金登録について

by

Bambooboy

マイナンバー制度における企業の実務対応

by

Takashi Ogasawara

Viewers also liked

PPTX

会計の基礎について

by

e-uru

PPTX

簿記上の取引・簿記の5要素・勘定 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

簿記の目的

by

まるおかディジタル株式会社

PPTX

原価計算における先入先出法と移動平均法 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

三分法と商品有高帳 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

仕訳から転記へ | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

複式簿記と借方貸方と仕訳|日商簿記3級

by

まるおかディジタル株式会社

PPTX

仕訳と取引の8要素 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

未収金・未払金・仮払金・仮受金 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

掛けによる売買 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

小口現金 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

勘定の締切と損益勘定 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

有価証券その1 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

有価証券その2 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

勘定の締切と繰越 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

現金 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

前払金・前受金・立替金・預り金 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

当座預金その1 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

手形・為替手形 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

貸付金と借入金 | 日商簿記3級

by

まるおかディジタル株式会社

会計の基礎について

by

e-uru

簿記上の取引・簿記の5要素・勘定 | 日商簿記3級

by

まるおかディジタル株式会社

簿記の目的

by

まるおかディジタル株式会社

原価計算における先入先出法と移動平均法 | 日商簿記3級

by

まるおかディジタル株式会社

三分法と商品有高帳 | 日商簿記3級

by

まるおかディジタル株式会社

仕訳から転記へ | 日商簿記3級

by

まるおかディジタル株式会社

複式簿記と借方貸方と仕訳|日商簿記3級

by

まるおかディジタル株式会社

仕訳と取引の8要素 | 日商簿記3級

by

まるおかディジタル株式会社

未収金・未払金・仮払金・仮受金 | 日商簿記3級

by

まるおかディジタル株式会社

掛けによる売買 | 日商簿記3級

by

まるおかディジタル株式会社

小口現金 | 日商簿記3級

by

まるおかディジタル株式会社

勘定の締切と損益勘定 | 日商簿記3級

by

まるおかディジタル株式会社

有価証券その1 | 日商簿記3級

by

まるおかディジタル株式会社

有価証券その2 | 日商簿記3級

by

まるおかディジタル株式会社

勘定の締切と繰越 | 日商簿記3級

by

まるおかディジタル株式会社

現金 | 日商簿記3級

by

まるおかディジタル株式会社

前払金・前受金・立替金・預り金 | 日商簿記3級

by

まるおかディジタル株式会社

当座預金その1 | 日商簿記3級

by

まるおかディジタル株式会社

手形・為替手形 | 日商簿記3級

by

まるおかディジタル株式会社

貸付金と借入金 | 日商簿記3級

by

まるおかディジタル株式会社

More from まるおかディジタル株式会社

PPTX

固定資産 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

資本金と引出金勘定| 日商簿記3級

by

まるおかディジタル株式会社

PPTX

仕訳帳・総勘定元帳・補助簿| 日商簿記3級

by

まるおかディジタル株式会社

PPTX

手形による取引 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

アルファベット単独| 点字

by

まるおかディジタル株式会社

PPTX

かな・数字・アルファベットの混在| 点字

by

まるおかディジタル株式会社

PPTX

返品と値引きと逆仕訳 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

特殊音| 点字

by

まるおかディジタル株式会社

PPTX

諸掛り | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

訂正仕訳| 日商簿記3級

by

まるおかディジタル株式会社

PPTX

手形・約束手形 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

商品券 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

当座預金その2 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

カメラ目線をうまく作る動画ネットワーク構成

by

まるおかディジタル株式会社

PPTX

【意図的誤入力認証】リバースブルートフォース攻撃を防ぐ認証方式

by

まるおかディジタル株式会社

PPTX

指文字は由来が面白い

by

まるおかディジタル株式会社

固定資産 | 日商簿記3級

by

まるおかディジタル株式会社

資本金と引出金勘定| 日商簿記3級

by

まるおかディジタル株式会社

仕訳帳・総勘定元帳・補助簿| 日商簿記3級

by

まるおかディジタル株式会社

手形による取引 | 日商簿記3級

by

まるおかディジタル株式会社

アルファベット単独| 点字

by

まるおかディジタル株式会社

かな・数字・アルファベットの混在| 点字

by

まるおかディジタル株式会社

返品と値引きと逆仕訳 | 日商簿記3級

by

まるおかディジタル株式会社

特殊音| 点字

by

まるおかディジタル株式会社

諸掛り | 日商簿記3級

by

まるおかディジタル株式会社

訂正仕訳| 日商簿記3級

by

まるおかディジタル株式会社

手形・約束手形 | 日商簿記3級

by

まるおかディジタル株式会社

商品券 | 日商簿記3級

by

まるおかディジタル株式会社

当座預金その2 | 日商簿記3級

by

まるおかディジタル株式会社

カメラ目線をうまく作る動画ネットワーク構成

by

まるおかディジタル株式会社

【意図的誤入力認証】リバースブルートフォース攻撃を防ぐ認証方式

by

まるおかディジタル株式会社

指文字は由来が面白い

by

まるおかディジタル株式会社

税金の支払| 日商簿記3級

1.

税金の支払 日商簿記3級

2.

先立つプレゼンテーション 前払金・前受金・立替金・預り金

3.

税金の種類

4.

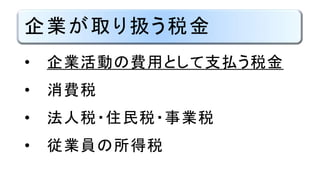

企業が取り扱う税金 • 企業活動の費用として支払う税金 • 消費税 •

法人税・住民税・事業税 • 従業員の所得税

5.

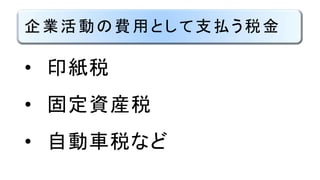

企業活動の費用として支払う税金 • 印紙税 • 固定資産税 •

自動車税など

6.

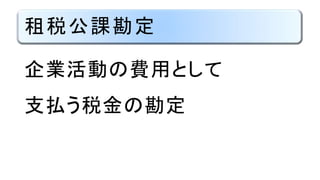

租税公課勘定 企業活動の費用として 支払う税金の勘定

7.

租税公課に 含まないもの

8.

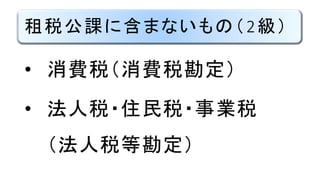

租税公課に含まないもの(2級) • 消費税(消費税勘定) • 法人税・住民税・事業税 (法人税等勘定)

9.

租税公課に含まないもの(3級) 従業員の所得税の支払(納付)

10.

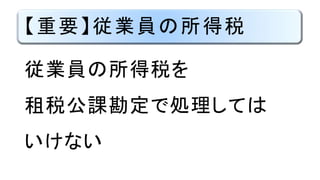

【重要】 従業員の所得税

11.

租税公課に含まないもの(3級) 従業員の所得税の支払(納付)は、 企業としての税支払ではない

12.

租税公課に含まないもの(3級) 企業は従業員の所得税を 「預かって支払」っている

13.

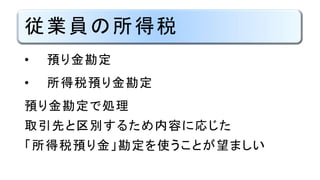

従業員の所得税 • 預り金勘定 • 所得税預り金勘定 預り金勘定で処理 取引先と区別するため内容に応じた 「所得税預り金」勘定を使うことが望ましい

14.

【重要】従業員の所得税 従業員の所得税を 租税公課勘定で処理しては いけない

15.

税金の取引と仕訳例

16.

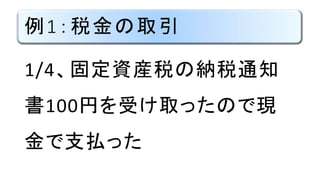

例1:税金の取引 1/4、固定資産税の納税通知 書100円を受け取ったので現 金で支払った

17.

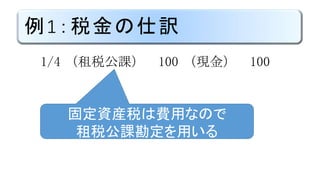

例1:税金の仕訳 1/4 (租税公課) 100

(現金) 100 固定資産税は費用なので 租税公課勘定を用いる

18.

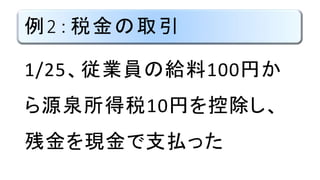

例2:税金の取引 1/25、従業員の給料100円か ら源泉所得税10円を控除し、 残金を現金で支払った

19.

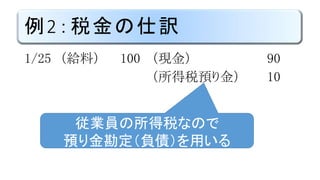

例2:税金の仕訳 1/25 (給料) 100

(現金) 90 (所得税預り金) 10 従業員の所得税なので 預り金勘定(負債)を用いる

20.

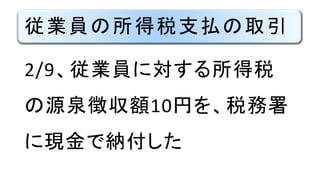

従業員の所得税支払の取引 2/9、従業員に対する所得税 の源泉徴収額10円を、税務署 に現金で納付した

21.

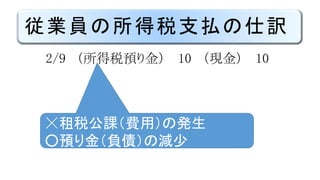

従業員の所得税支払の仕訳 2/9 (所得税預り金) 10

(現金) 10 ☓租税公課(費用)の発生 ○預り金(負債)の減少

22.

ありがとう ございました

23.

バージョン情報 現バージョン Version 1 最終更新日

2016/01/02 初版作成日 2016/01/02

24.

「教える」 学習方法

25.

学習定着率

26.

自分が自分を 教える動画

27.

佐藤英治 まるおかディジタル株式会社

Download