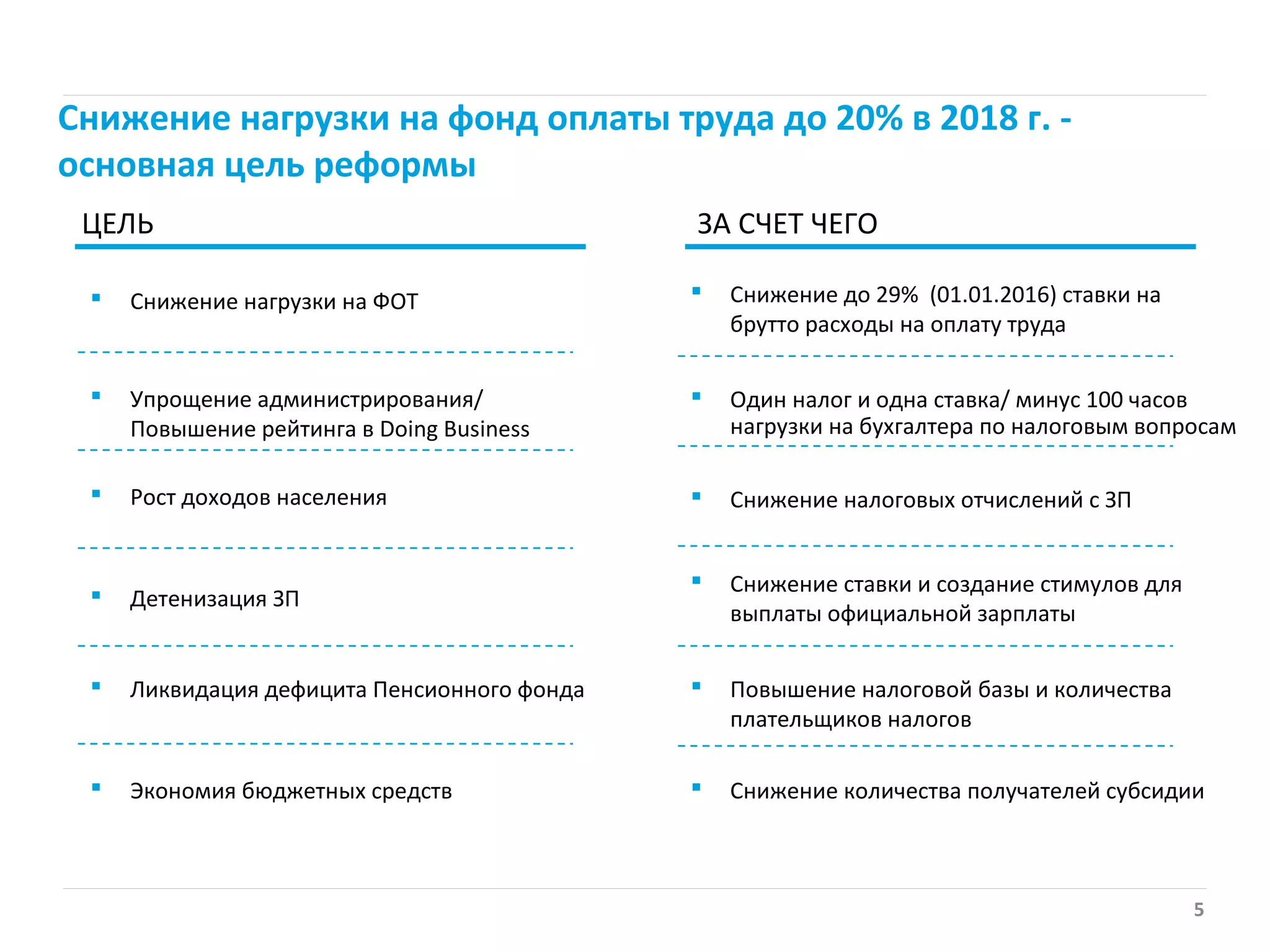

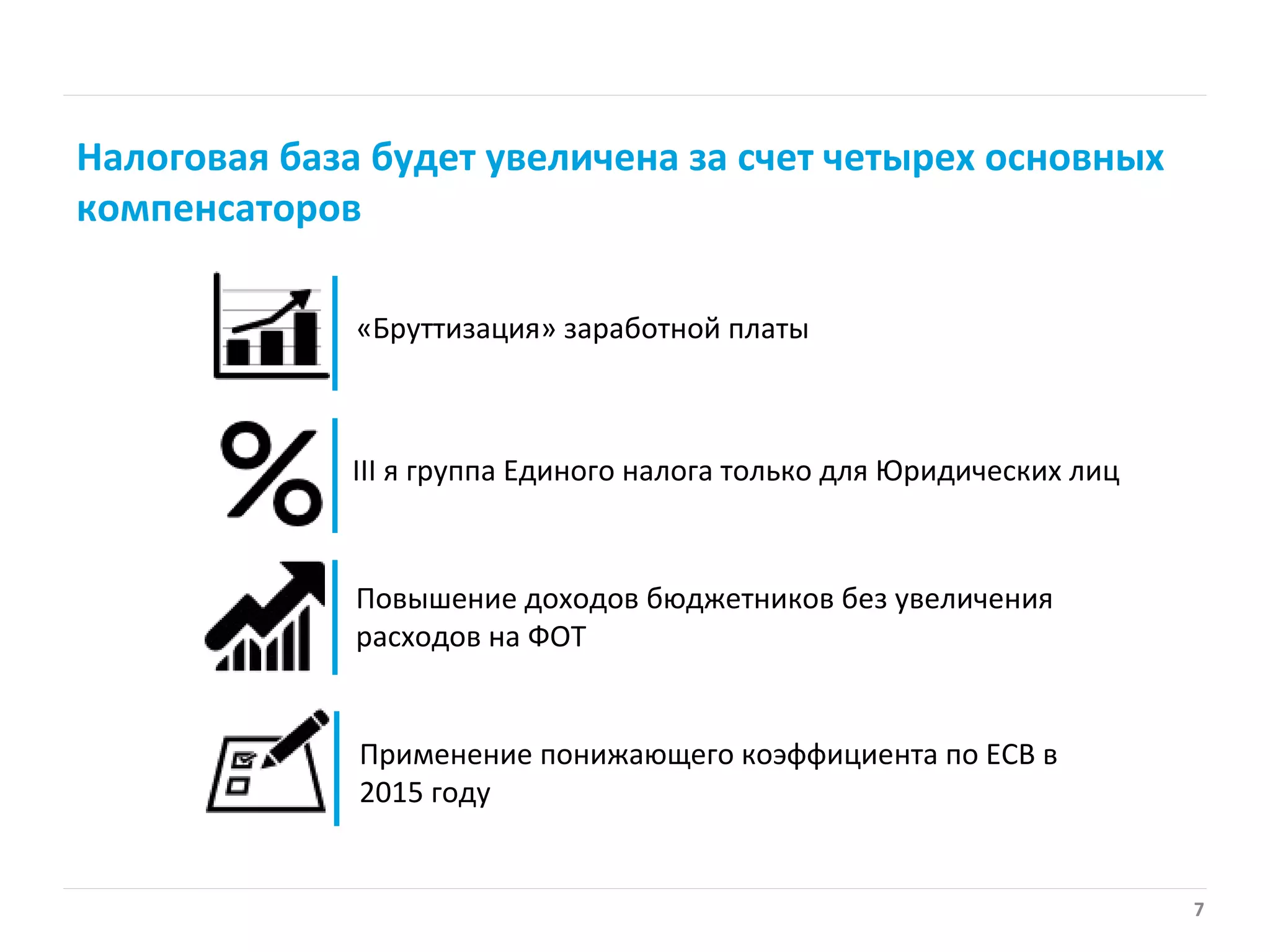

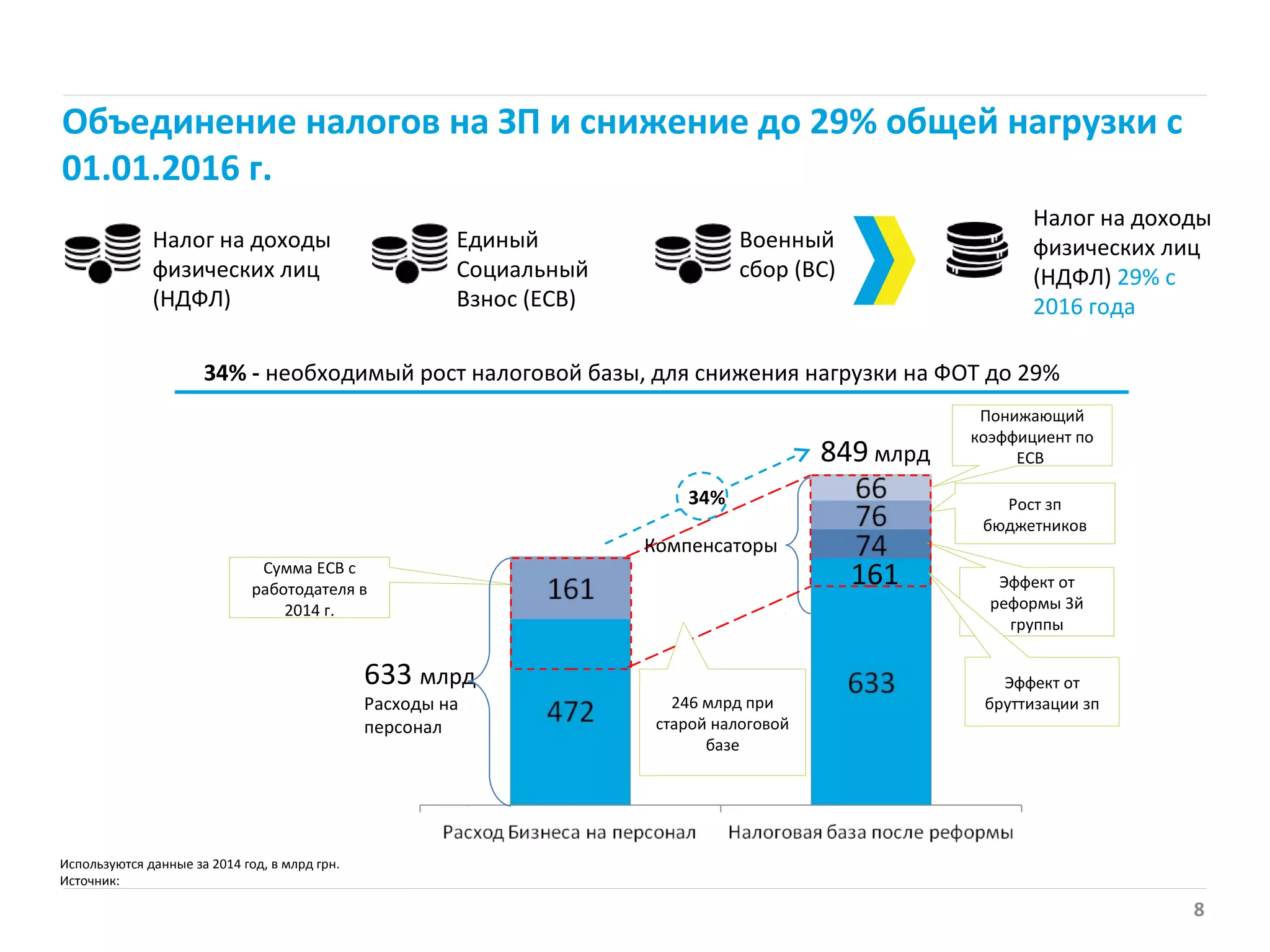

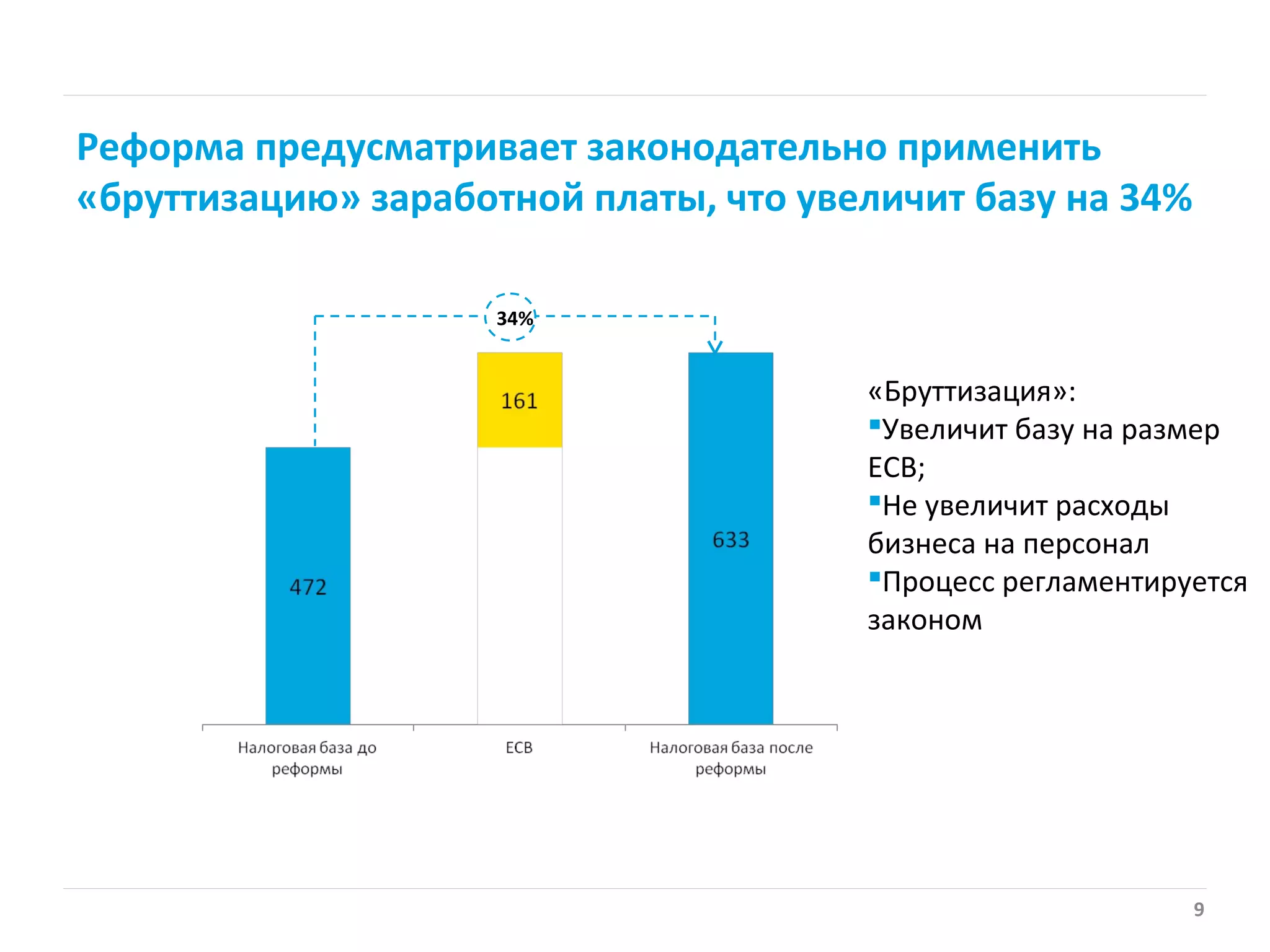

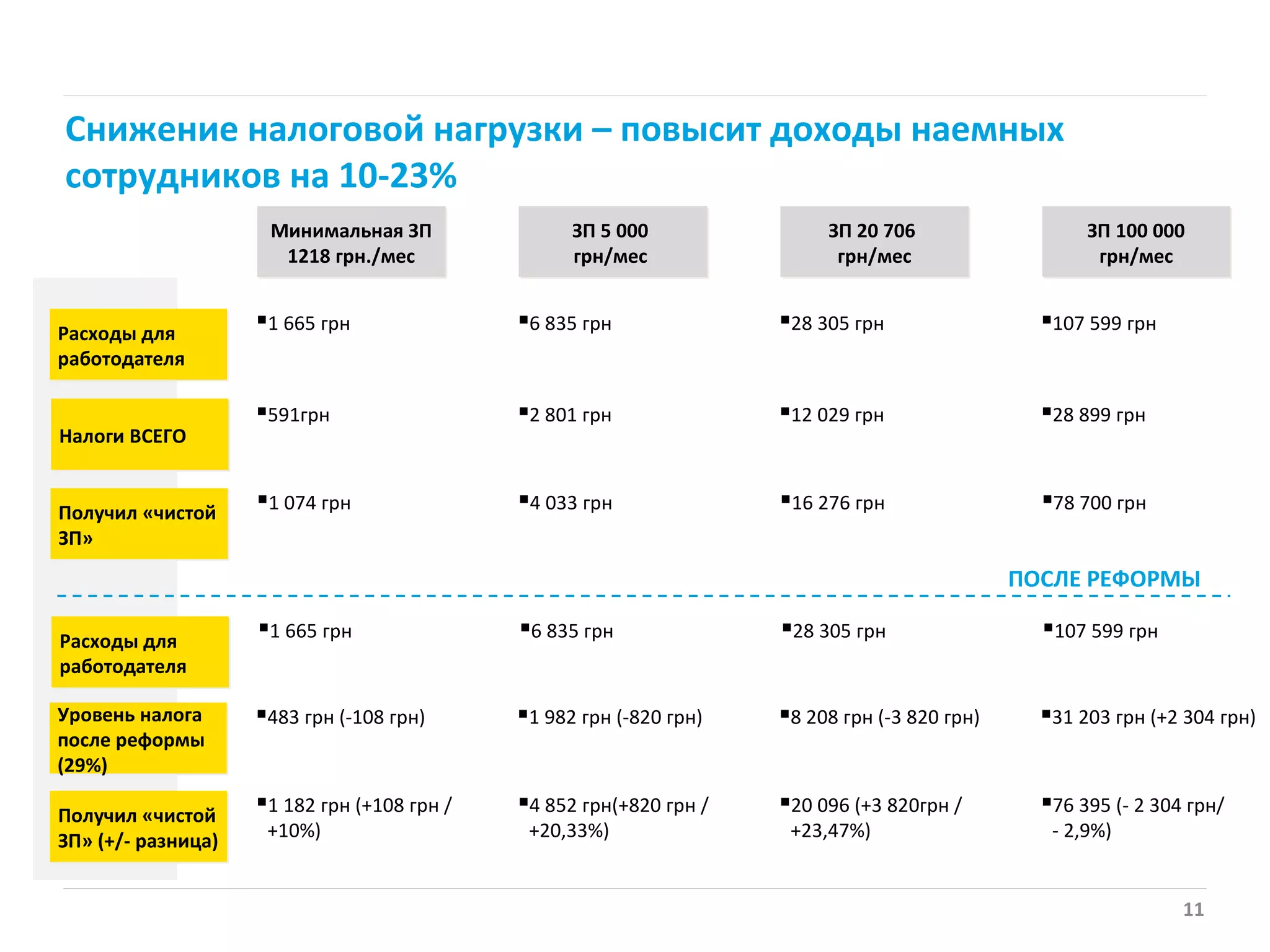

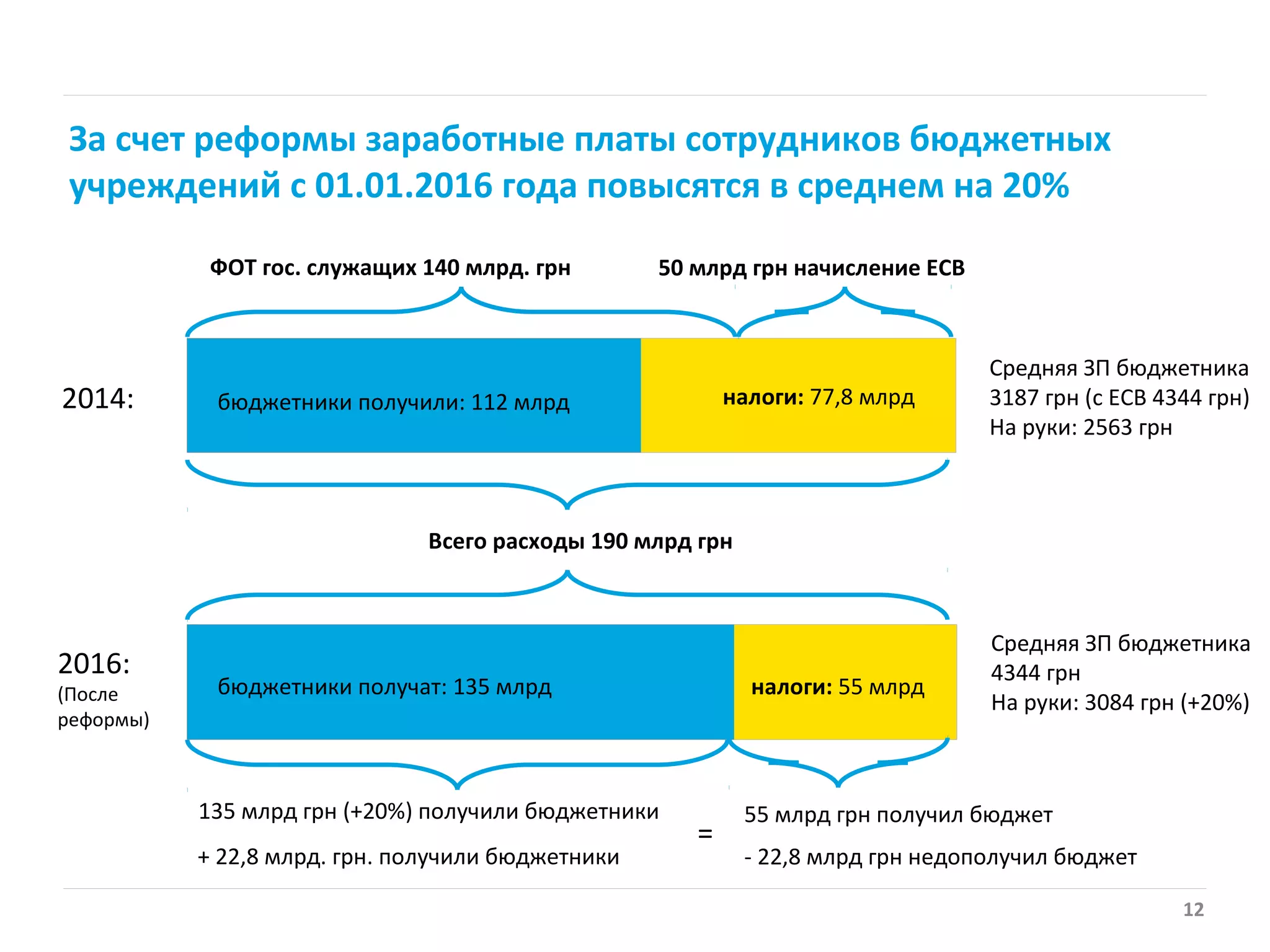

Документ описывает реформу налогообложения фонда оплаты труда, направленную на упрощение администрирования, снижение налоговой нагрузки и легализацию заработной платы. Основные изменения включают отмену единого социального взноса, внедрение плоской ставки налога и поэтапное снижение налоговой нагрузки на зарплату до 20% к 2018 году. Реформа также предполагает увеличение налоговой базы и улучшение доходов работников и бюджетников без увеличения расходов на фонд оплаты труда.