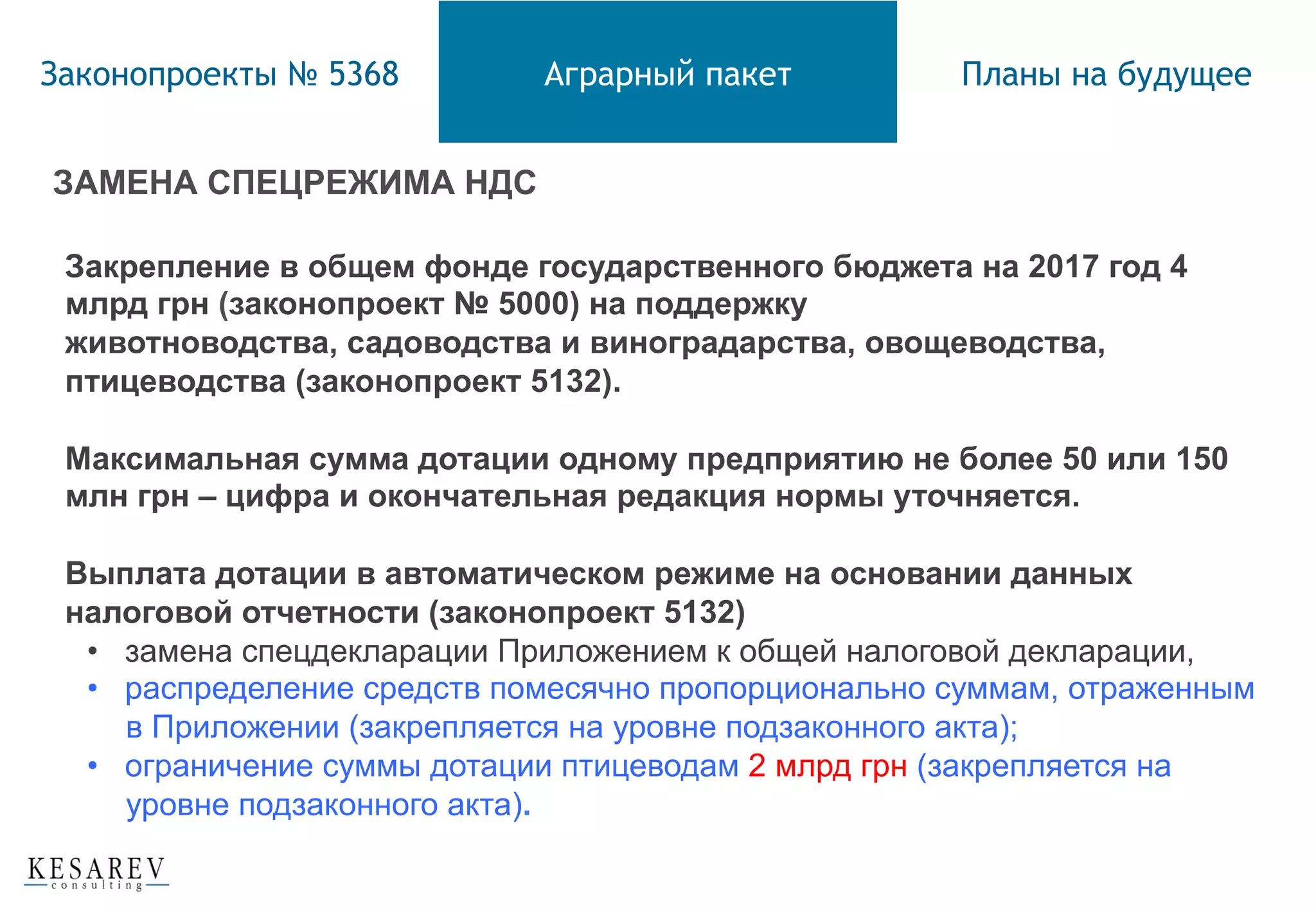

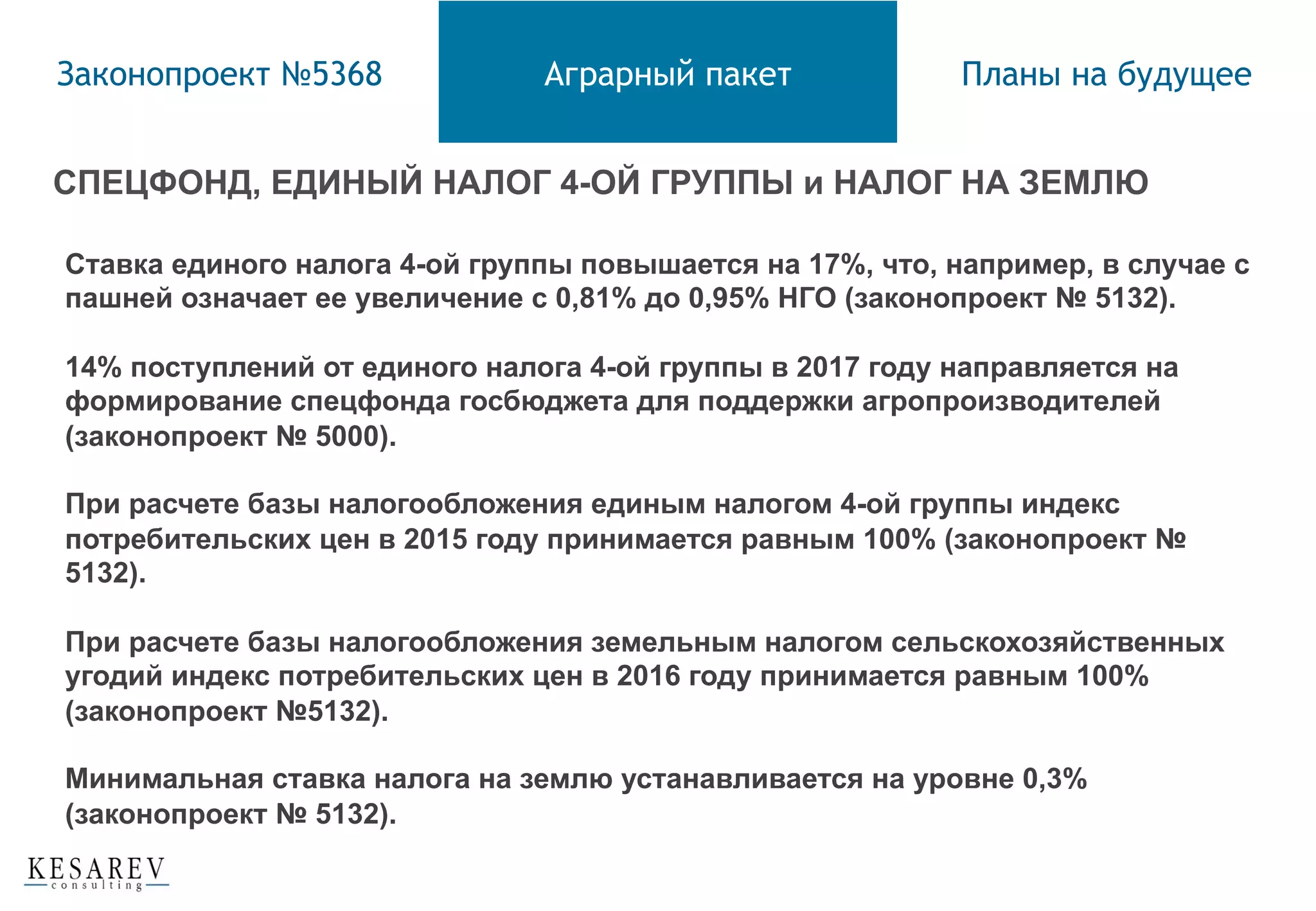

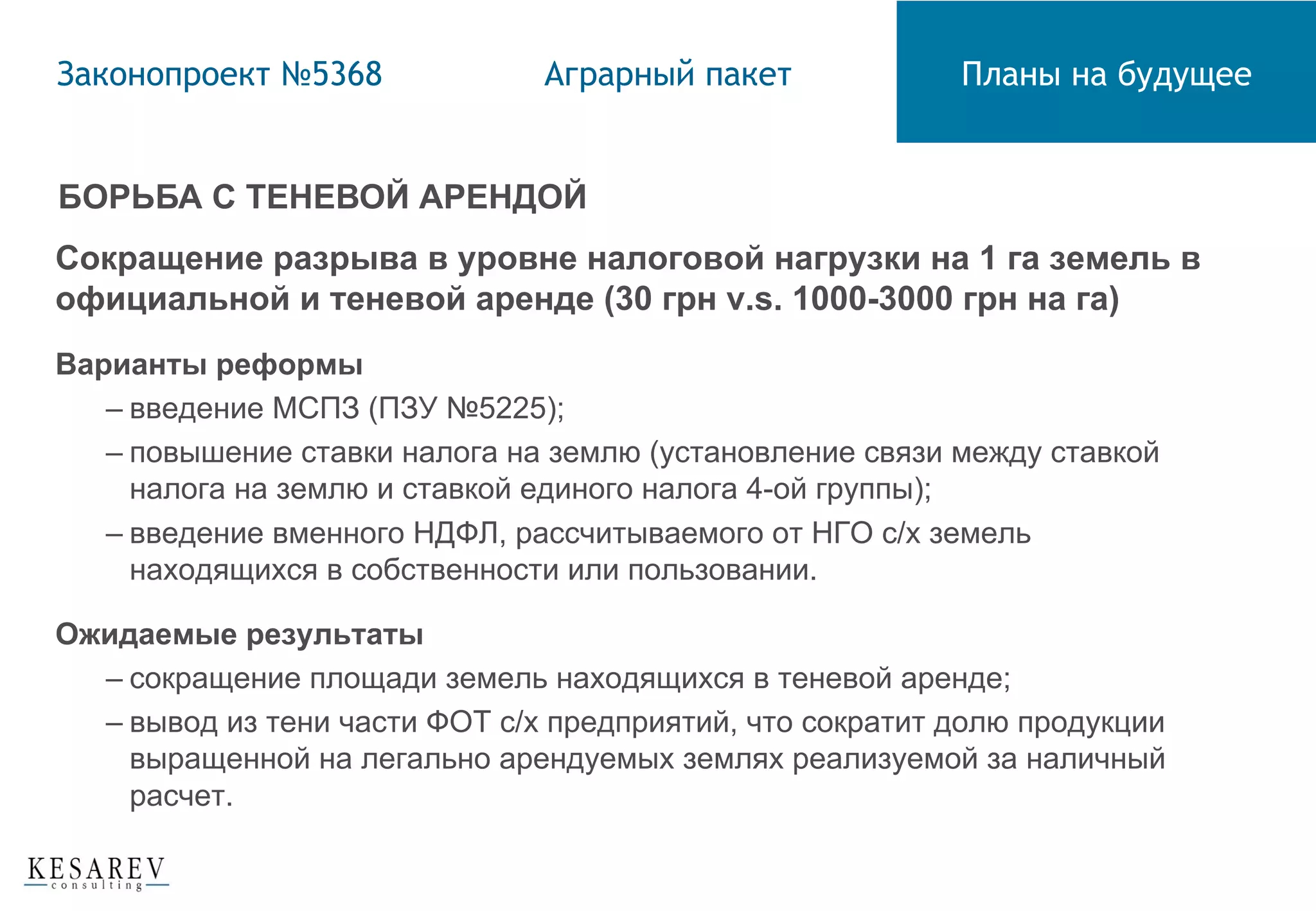

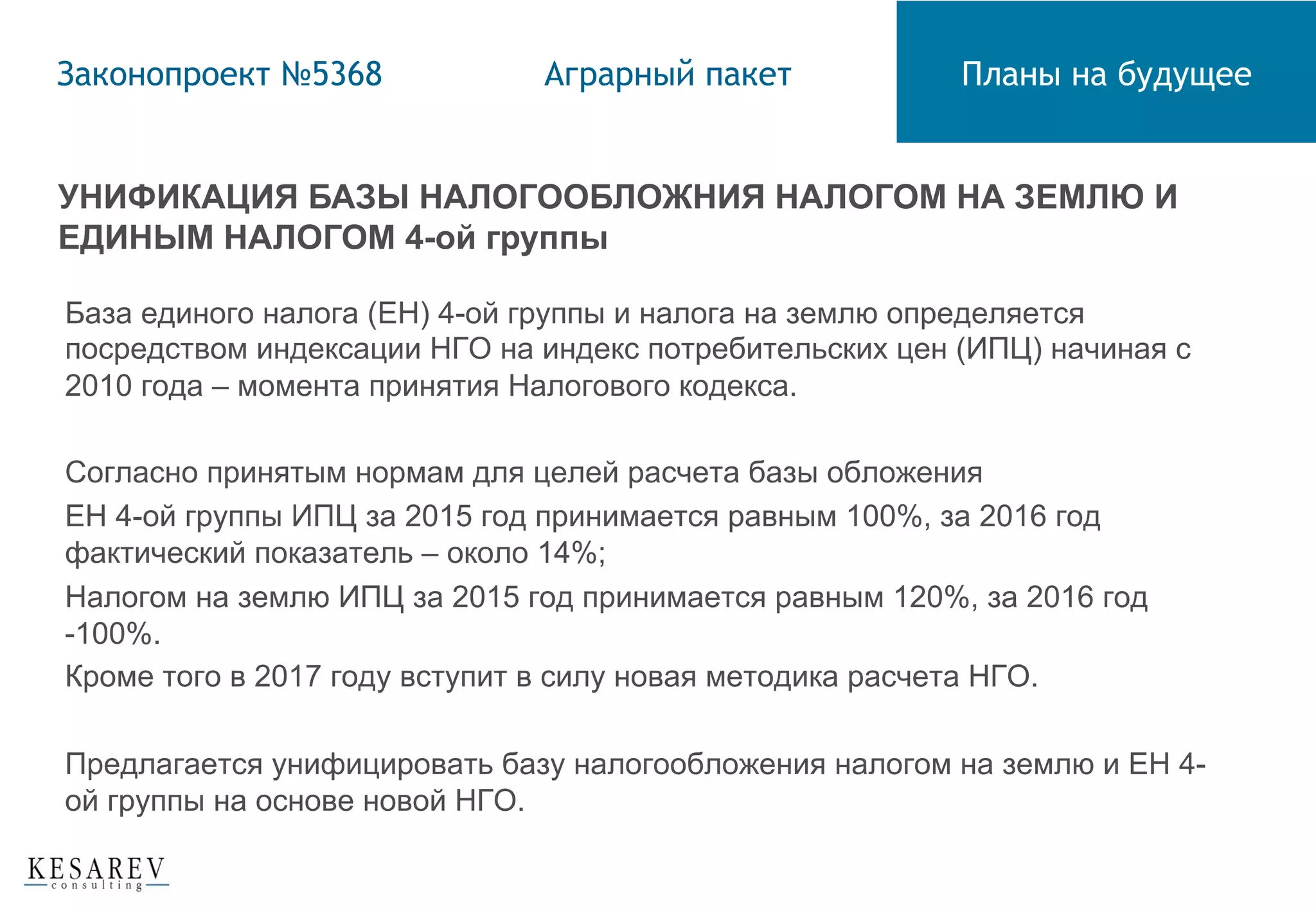

Документ описывает изменения в системе налогообложения и государственной поддержки агропроизводителей, принятые в декабре 2016 года. Основные изменения касаются единого налога 4-й группы, возмещения НДС, регистрации налоговых накладных и дотаций для аграрного сектора. Предложенные законодательные инициативы направлены на поддержку агропроизводителей, борьбу с теневой арендой и упрощение налогового администрирования.