Recommended

Recommended

More Related Content

Viewers also liked

Similar to Списание объектов информатизации

Similar to Списание объектов информатизации (20)

Списание объектов информатизации

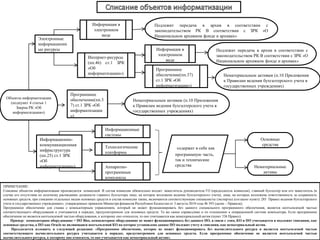

- 1. Электронные информационн ые ресурсы Программное обеспечение(пп.3 7) ст.1 ЗРК «Об информатизации ») Информационно- коммуникационная инфраструктура (пп.25) ст.1 ЗРК «Об информатизации») содержат в себе как программную часть, так и технические средства ПРИМЕЧАНИЕ: Списание объектов информатизации производится комиссией. В состав комиссии обязательно входят: заместитель руководителя ГО (председатель комиссии), главный бухгалтер или его заместитель (в случае его отсутствия по штатному расписанию должности главного бухгалтера лицо, на которое возложено ведение бухгалтерского учета), лица, на которых возложена ответственность за сохранность основных средств, при списании отдельных видов основных средств в состав комиссии также, включаются соответствующие специалисты (эксперты) (согласно пункту 285 Правил ведения бухгалтерского учета в государственных учреждениях», утвержденных приказом Министра финансов Республики Казахстан от 3 августа 2010 года № 393 (далее – Правила); Программное обеспечение для станка с компьютерным управлением, который не может функционировать без данного специального программного обеспечения, является неотъемлемой частью соответствующего оборудования и учитывается в порядке, предусмотренном для основных средств. То же самое справедливо и по отношению к операционной системе компьютера. Если программное обеспечение не является неотъемлемой частью оборудования, к которому оно относится, то оно учитывается как нематериальный актив (пункт 336 Правил). Пример: компьютерное оборудование + ПО Bios, компьютерное оборудование не может функционировать без данного ПО, в связи с этим, КО и ПО учитывается и подлежит списанию, как основные средства, а ПО как Oracle не являющаяся неотъемлемой КО на которое установлено данное ПО полежит учету и списания, как нематериальный актив. Предлагается изложить в следующей редакции: «Программное обеспечение, которое не может функционировать без вычислительного ресурса и является неотъемлемой частью соответствующего вычислительного ресурса учитывается в порядке, предусмотренном для основных средств. Если программное обеспечение не является неотъемлемой частью вычислительного ресурса, к которому оно относится, то оно учитывается как нематериальный актив». Информация в электронном виде Интернет-ресурсы (пп.46) ст.1 ЗРК «Об информатизации») Информация в электронном виде Программное обеспечение(пп.37) ст.1 ЗРК «Об информатизации») Информационные системы Технологические платформы Аппаратно- программные комплексы Подлежит передача в архив в соответствии с законодательством РК В соответствии с ЗРК «О Национальном архивном фонде и архивах» Подлежит передача в архив в соответствии с законодательством РК В соответствии с ЗРК «О Национальном архивном фонде и архивах» Нематериальным активам (п.10 Приложения к Правилам ведения бухгалтерского учета в государственных учреждениях) Нематериальным активам (п.10 Приложения к Правилам ведения бухгалтерского учета в государственных учреждениях) Основные средства Нематериальные активы Объекты информатизации (подпункт 4 статьи 1 Закрна РК «Об информатизации»)

- 2. основные средства - материальные объекты, которые удерживаются для использования в производстве или поставке товаров или оказании услуг, для сдачи в аренду другим лицам или для административных целей;как ожидается, будут использованы в течение более одного года (пп.43) п.3 Правил) Основные средства Уведомление собственников и (или) владельцев информационных систем, с которыми интегрирована информационная система государственного органа, а также сервисного интегратора «электронного правительства» о порядке и сроках прекращения эксплуатации Создание постоянной комиссии по списанию основных средств, утверждаемая приказом руководителя ГО (п.285 Правил) Комиссия производит осмотр объекта, подлежащего списанию, устанавливая причину списания (п.285 Правил) Принятие решения собственником или владельцем о списании основных средств Комиссия определяет причины списания основных средств Износ (п.286 Правил) Реконструкция (п.286 Правил) Авария (п.286 Правил) Комиссия осуществляет оценку стоимости объектов списания основных средств (п.285 Правил) Акт списания (п.285 Правил) Списание начисленной амортизации Утилизация основных средств Комиссией составляется акт списания, который утверждается руководителем ГО При проведении оценки для списания основных средств, учитывают расходы, которые связаны с их ликвидацией, и полученные от реализации доходы. Годовой износ КО составляет 25% Согласно приложению 1 Правил Передача данных в архив Электронные информационные ресурсы, техническая документация и исходные программные коды списываемой информационной системы государственного органа подлежат передаче в архив в соответствии с законодательством Республики Казахстан (п.3 ст.41 ЗРК «Об информатизации» ) ПРИМЕЧАНИЕ: Решение об отсутствии необходимости дальнейшей эксплуатации информационной системы государственного органа принимается собственником или владельцем с уведомлением собственников и (или) владельцев информационных систем, с которыми интегрирована информационная система государственного органа, а также сервисного интегратора «электронного правительства» о порядке и сроках прекращения эксплуатации (п.2 ст.41 Закона РК от 24 ноября 2015 года «Об информатизации» (далее – Закон). Предлагаем внести изменения в п.2 статьи 41 Закона, части регламентирования сроков уведомления. Пункт 2 ст. 41 Закона изложить в следующей редакции: «Решение об отсутствии необходимости дальнейшей эксплуатации информационной системы государственного органа принимается собственником или владельцем с уведомлением с момента принятия решения собственников и (или) владельцев информационных систем, с которыми интегрирована информационная система государственного органа, а также сервисного интегратора «электронного правительства» о порядке и сроках прекращения эксплуатации»

- 3. Принятие решения собственником или владельцем о списании нематериального актива Нематериальные активы ПРИМЕЧАНИЕ: Считаем необходимым внесение изменений в Приложение 1 к Правилам ведения бухгалтерского учета в государственных учреждениях, утвержденных приказом Министра финансов Республики Казахстан от 3 августа 2010 года № 393, в пункт 4 Машины и оборудование включить «Технические средства», с годовой нормой износа в «25» % Также в пункте 10 Нематериальные активы необходимо внести изменения, в части годовой нормы износа программного обеспечения «10» % к первоначальной стоимости, необходимо изменить на «33» %. нематериальный актив - идентифицируемый немонетарный актив, не имеющий физической формы (пп.41 п.3 Правил ) Создание постоянной комиссии по списанию нематериальных активов, утверждаемая приказом руководителя ГО (п.285 Правил) Комиссия производит осмотр объекта, подлежащего списанию, устанавливая причину списания (п.285 Правил) Комиссия определяет причины списания нематериал ьных активов Продажа, заключение договора финансовой аренды, дарение (пункт 114 МСФО (IAS) 8) Истечение сроков использования (пункт 114 МСФО (IAS) 8) Комиссия осуществляет оценку стоимости объектов списания нематериальных активов(п.285 Правил) Акт списания (п.285 Правил) Списание начисленной амортизации Утилизация нематериальны х активов Передача данных в архив Электронные информационные ресурсы, техническая документация и исходные программные коды списываемой информационной системы государственного органа подлежат передаче в архив в соответствии с законодательством Республики Казахстан (п.3 ст.41 ЗРК «Об информатизации» ) Годовой износ ПО составляет 10% Согласно приложению 1 Правил Комиссией составляется акт списания, который утверждается руководителем ГО При проведении оценки для списания нематериальных активов, учитывают расходы, которые связаны с их ликвидацией, и полученные от реализации доходы.