Undang-undang ini membahas perubahan keempat atas undang-undang pajak penghasilan. Perubahan ini bertujuan untuk mengamankan penerimaan negara, menciptakan sistem perpajakan yang lebih adil dan memberikan kepastian hukum. Secara garis besar, perubahan ini mengatur tentang subjek dan objek pajak serta pengaturan lebih lanjut terkait ketentuan umum dan tata cara perpajakan.

![Khrafi Agreement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/khrafi-agreement1-091019154244-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 5 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas5modulguruku-260112161659-0c632371-thumbnail.jpg?width=640&height=640&fit=bounds)

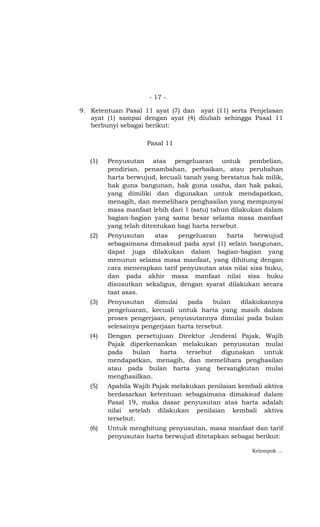

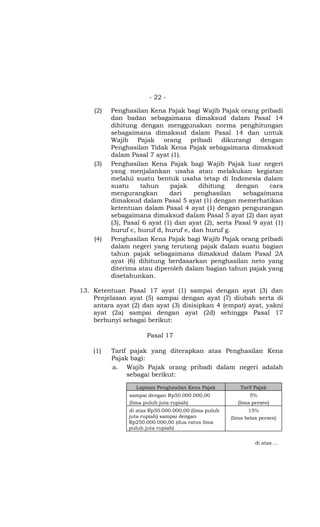

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Bahasa Arab Kelas 4 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcbahasaarabkelas4modulguruku-260111161038-33bb50cf-thumbnail.jpg?width=640&height=640&fit=bounds)