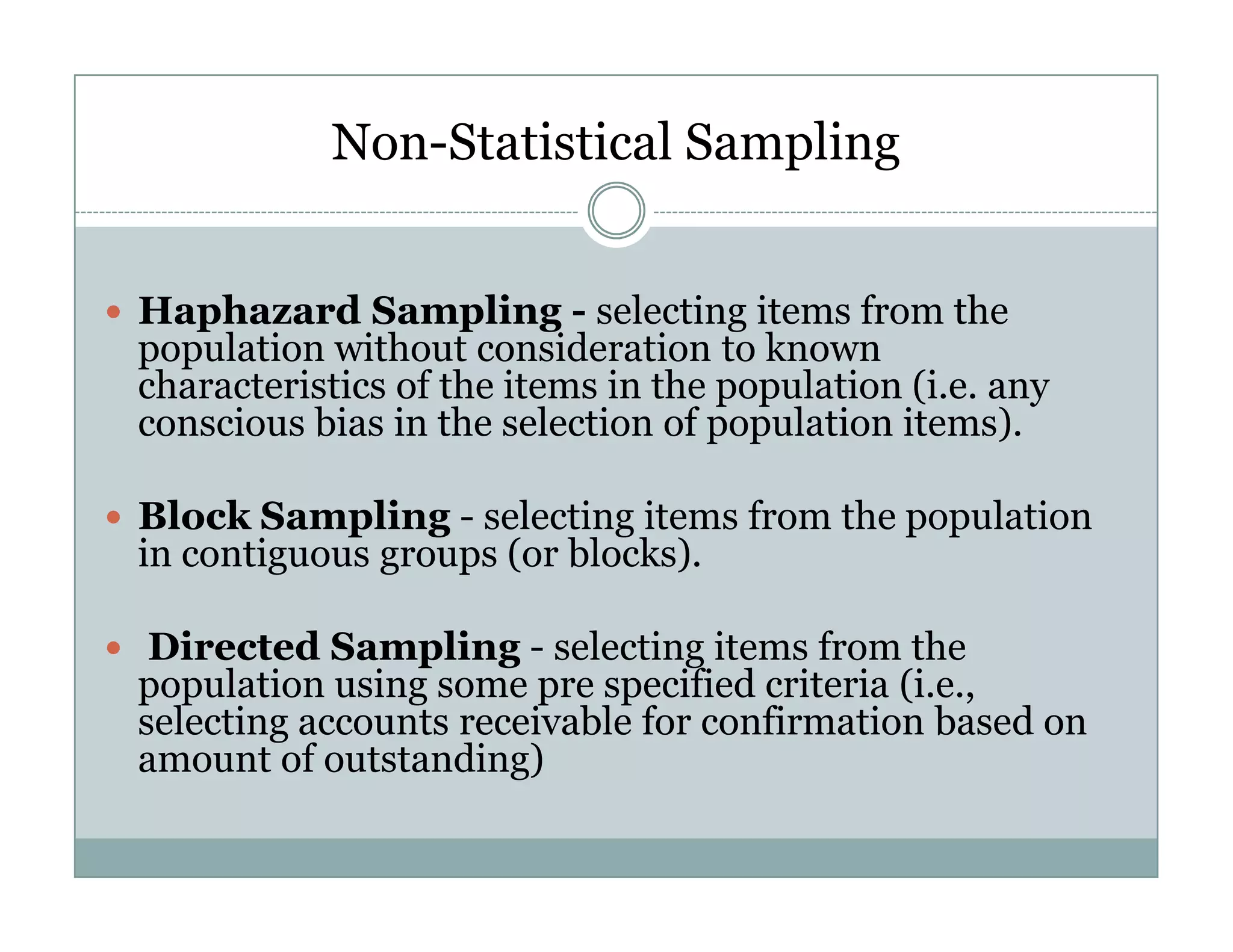

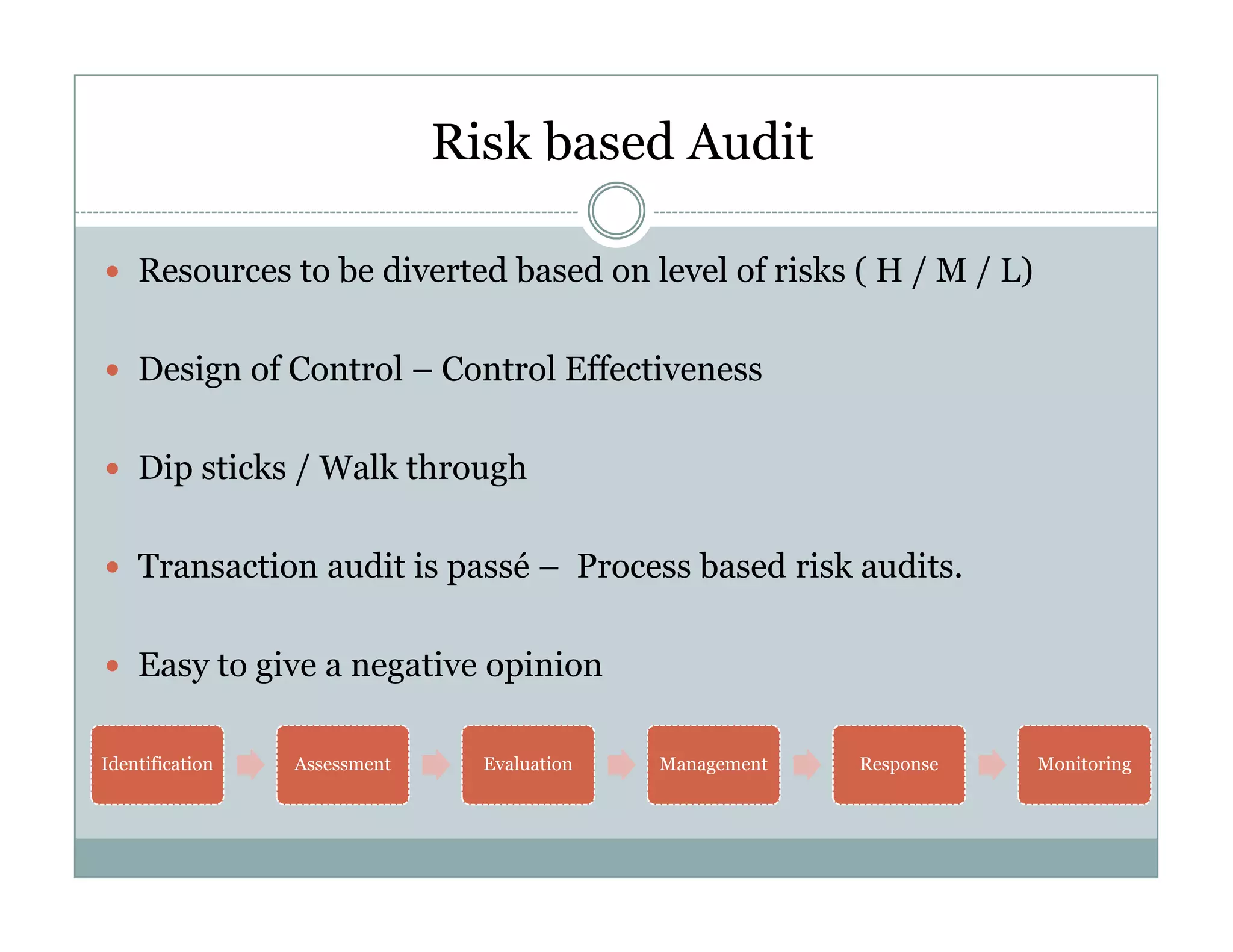

This document discusses auditing techniques and procedures. It defines auditing as the systematic and independent examination of an organization's books, accounts, documents, and vouchers to express an opinion on whether the financial statements present a true and fair view. It describes different types of audits and discusses audit sampling, including how to select samples and analyze results. Key audit techniques mentioned include vouching, confirmation, examination, reconciliation, analysis, and inspection. The document also covers topics like risk-based auditing, continuous control monitoring, continuous auditing, documentation, and allowable audit risk.

![Audit evidence a framework (ppt ch7[1].pdf)](https://cdn.slidesharecdn.com/ss_thumbnails/auditevidence-aframeworkpptch71-pdf-121211154609-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)