More Related Content

Similar to Tcg cac loai bao cao nam 2019

Similar to Tcg cac loai bao cao nam 2019 (18)

More from Tham Le

Tcg cac loai bao cao nam 2019

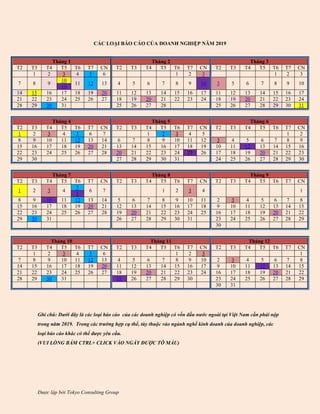

- 1. CÁC LOẠI BÁO CÁO CỦA DOANH NGHIỆP NĂM 2019 Tháng 1 Tháng 2 Tháng 3 T2 T3 T4 T5 T6 T7 CN T2 T3 T4 T5 T6 T7 CN T2 T3 T4 T5 T6 T7 CN 1 2 3 4 5 6 1 2 3 1 2 3 7 8 9 10 11 12 13 4 5 6 7 8 9 10 3 5 6 7 8 9 10 10 14 15 16 17 18 19 20 11 12 13 14 15 16 17 11 12 13 14 15 16 17 21 22 23 24 25 26 27 18 19 20 21 22 23 24 18 19 20 21 22 23 24 28 29 30 31 25 26 27 28 25 26 27 28 29 30 31 Tháng 4 Tháng 5 Tháng 6 T2 T3 T4 T5 T6 T7 CN T2 T3 T4 T5 T6 T7 CN T2 T3 T4 T5 T6 T7 CN 1 2 3 4 5 6 7 1 2 3 4 5 1 2 8 9 10 11 12 13 14 6 7 8 9 10 11 12 3 4 5 6 7 8 9 15 16 17 18 19 20 21 13 14 15 16 17 18 19 10 11 12 13 14 15 16 22 23 24 25 26 27 28 20 21 22 23 24 25 26 17 18 19 20 21 22 23 29 30 27 28 29 30 31 24 25 26 27 28 29 30 Tháng 7 Tháng 8 Tháng 9 T2 T3 T4 T5 T6 T7 CN T2 T3 T4 T5 T6 T7 CN T2 T3 T4 T5 T6 T7 CN 1 2 3 4 5 6 7 1 2 3 4 1 5 8 9 10 11 12 13 14 5 6 7 8 9 10 11 2 3 4 5 6 7 8 15 16 17 18 19 20 21 12 13 14 15 16 17 18 9 10 11 12 13 14 15 22 23 24 25 26 27 28 19 20 21 22 23 24 25 16 17 18 19 20 21 22 29 30 31 26 27 28 29 30 31 23 24 25 26 27 28 29 30 Tháng 10 Tháng 11 Tháng 12 T2 T3 T4 T5 T6 T7 CN T2 T3 T4 T5 T6 T7 CN T2 T3 T4 T5 T6 T7 CN 1 2 3 4 5 6 1 2 3 1 7 8 9 10 11 12 13 4 5 6 7 8 9 10 2 3 4 5 6 7 8 14 15 16 17 18 19 20 11 12 13 14 15 16 17 9 10 11 12 13 14 15 21 22 23 24 25 26 27 18 19 20 21 22 23 24 16 17 18 19 20 21 22 28 29 30 31 25 26 27 28 29 30 23 24 25 26 27 28 29 30 31 Ghi chú: Dưới đây là các loại báo cáo của các doanh nghiệp có vốn đầu nước ngoài tại Việt Nam cần phải nộp trong năm 2019. Trong các trường hợp cụ thể, tùy thuộc vào ngành nghề kinh doanh của doanh nghiệp, các loại báo cáo khác có thể được yêu cầu. (VUI LÒNG BẤM CTRL+ CLICK VÀO NGÀY ĐƯỢC TÔ MÀU) Được lập bởi Tokyo Consulting Group

- 2. 1. Báo cáo hàng tháng: 1.1 Lao động Thông báo tình hình biến động lao động (Theo Điều 16 của Thông tư số 28/2015/TT-BLDTBXH): − Trước ngày 3 tháng 1: Thông báo tình hình biến động lao động của tháng 12 năm 2018 (nếu có) − Trước ngày 3 tháng 2: Thông báo tình hình biến động lao động của tháng 1 năm 2019 (nếu có) − Trước ngày 3 tháng 3: Thông báo tình hình biến động lao động của tháng 2 năm 2019 (nếu có) − Trước ngày 3 tháng 4: Thông báo tình hình biến động lao động của tháng 3 năm 2019 (nếu có) − Trước ngày 3 tháng 5: Thông báo tình hình biến động lao động của tháng 4 năm 2019 (nếu có) − Trước ngày 3 tháng 6: Thông báo tình hình biến động lao động của tháng 5 năm 2019 (nếu có) − Trước ngày 3 tháng 7: Thông báo tình hình biến động lao động của tháng 6 năm 2019 (nếu có) − Trước ngày 3 tháng 8: Thông báo tình hình biến động lao động của tháng 7 năm 2019 (nếu có) − Trước ngày 3 tháng 9: Thông báo tình hình biến động lao động của tháng 8 năm 2019 (nếu có) − Trước ngày 3 tháng 10: Thông báo tình hình biến động lao động của tháng 9 năm 2019 (nếu có) − Trước ngày 3 tháng 11: Thông báo tình hình biến động lao động của tháng 10 năm 2019 (nếu có) − Trước ngày 3 tháng 12: Thông báo tình hình biến động lao động của tháng 11 năm 2019 (nếu có) 1.2 Thuế Thông báo về kê khai thuế GTGT (nếu doanh nghiệp đăng ký kê khai thuế GTGT theo tháng) (theo điều 10.3 Thông tư số 156/2013/TT-BTC) − Chậm nhất là ngày 20 tháng 1: Thông báo kê khai thuế GTGT của tháng 12 năm 2018 − Chậm nhất là ngày 20tháng 1: Thông báo kê khai thuế TNDN của tháng 12 năm 2018 (nếu có) − Chậm nhất là ngày 20 tháng 2: Thông báo kê khai thuế GTGT của tháng 1 năm 2019 − Chậm nhất là ngày 20 tháng 2: Thông báo kê khai thuế TNDN của tháng 1 năm 2019 (nếu có) − Chậm nhất là ngày 20 tháng 3: Thông báo kê khai thuế GTGT của tháng 2 năm 2019 − Chậm nhất là ngày 20 tháng 3: Thông báo kê khai thuế TNDN của tháng 2 năm 2019 (nếu có) − Chậm nhất là ngày 20 tháng 4: Thông báo kê khai thuế GTGT của tháng 3 năm 2019 − Chậm nhất là ngày 20 tháng 4: Thông báo kê khai thuế TNDN của tháng 3 năm 2019 (nếu có) − Chậm nhất là ngày 20 tháng 5: Thông báo kê khai thuế GTGT của tháng 4 năm 2019 − Chậm nhất là ngày 20 tháng 5: Thông báo kê khai thuế TNDN của tháng 4 năm 2019 (nếu có) − Chậm nhất là ngày 20 tháng 6: Thông báo kê khai thuế GTGT của tháng 5 năm 2019 − Chậm nhất là ngày 20 tháng 6: Thông báo kê khai thuế TNDN của tháng 5 năm 2019 (nếu có) − Chậm nhất là ngày 20 tháng 7: Thông báo kê khai thuế GTGT của tháng 6 năm 2019 − Chậm nhất là ngày 20 tháng 7: Thông báo kê khai thuế TNDN của tháng 6 năm 2019 (nếu có) − Chậm nhất là ngày 20 tháng 8: Thông báo kê khai thuế GTGT của tháng 7 năm 2019 − Chậm nhất là ngày 20 tháng 8: Thông báo kê khai thuế TNDN của tháng 7 năm 2019 (nếu có) − Chậm nhất là ngày 20 tháng 9: Thông báo kê khai thuế GTGT của tháng 8 năm 2019 − Chậm nhất là ngày 20 tháng 9: Thông báo kê khai thuế TNDN của tháng 8 năm 2019 (nếu có) Được lập bởi Tokyo Consulting Group

- 3. − Chậm nhất là ngày 20 tháng 10: Thông báo kê khai thuế GTGT của tháng 9 năm 2019 − Chậm nhất là ngày 20 tháng 10: Thông báo kê khai thuế TNDN của tháng 9 năm 2019 (nếu có) − Chậm nhất là ngày 20 tháng 11: Thông báo kê khai thuế GTGT của tháng 10 năm 2019 − Chậm nhất là ngày 20 tháng 11: Thông báo kê khai thuế TNDN của tháng 10 năm 2019 (nếu có) − Chậm nhất là ngày 20 tháng 12: Thông báo kê khai thuế GTGT của tháng 11 năm 2019 − Chậm nhất là ngày 20 tháng 12: Thông báo kê khai thuế TNDN của tháng 11 năm 2019 (nếu có) 2. Báo cáo hàng quý: 2.1 Lao động: Sử dụng lao động nước ngoài: theo Điều 5 Nghị định số 11/2016/ND-CP và Điều 13 Thông tư số 40/2016/TT-BLDTBXH và theo yêu cầu của sở Lao động - Thương binh và Xã hội thành phố Hồ Chí Minh. − Trước ngày 5 tháng 1: Báo cáo về tình hình sử dụng người lao động nước ngoài của quý IV năm 2018 − Trước ngày 5 tháng 4: Báo cáo về tình hình sử dụng người lao động nước ngoài của quý I năm 2019 − Trước ngày 5 tháng 7: Báo cáo về tình hình sử dụng người lao động nước ngoài của quý II năm 2019 − Trước ngày 5 tháng 10: Báo cáo về tình hình sử dụng người lao động nước ngoài của quý III năm 2019 2.2 Thuế Báo cáo tình hình sử dụng hóa đơn (nếu có) theo Điều 27 của Thông tư số 39/2014/TT-BTC − Chậm nhất là ngày 30 tháng 1: Báo cáo tình hình sử dụng hóa đơn của quý IV năm 2018 − Chậm nhất là ngày 2 tháng 5: Báo cáo tình hình sử dụng hóa đơn của quý I năm 2019 − Chậm nhất là ngày 30 tháng 7: Báo cáo tình hình sử dụng hóa đơn của quý II năm 2019 − Chậm nhất là ngày 30 tháng 10: Báo cáo tình hình sử dụng hóa đơn của quý III năm 2019 2.3 Dự án đầu tư Báo cáo về thực hiện dự án đầu tư (theo điều 71.2 của Luật Đầu tư, Điều 53 Nghị định 118/2015/ND- CP và Thông tư số 16/2015/TT-BKHDT) − Trước ngày 12 tháng 1: Báo cáo về thực hiện dự án đầu tư của quý IV năm 2018 − Trước ngày 12 tháng 4: Báo cáo về thực hiện dự án đầu tư của quý I năm 2019 − Trước ngày 12 tháng 7: Báo cáo về thực hiện dự án đầu tư của quý II năm 2019 − Trước ngày 12 tháng 10: Báo cáo về thực hiện dự án đầu tư của quý III năm 2019 Được lập bởi Tokyo Consulting Group

- 4. 3. Báo cáo nửa năm: 3.1 Lao động Báo cáo tổng hợp tình hình tai nạn lao động (theo Điều 24 của Nghị định số 39/2016/ND-CP) − Trước ngày 10 tháng 1: Báo cáo tổng hợp tình hình tai nạn lao động năm 2018 − Trước ngày 5 tháng 7: Báo cáo tổng hợp tình hình tai nạn lao động 6 tháng đầu năm 2019 Báo cáo y tế lao động (theo Điều 10 của Thông tư số 19/2016/TT-BYT) − Trước ngày 10 tháng 1: Báo cáo y tế lao động năm 2018 − Trước ngày 5 tháng 7: Báo cáo y tế lao động 6 tháng đầu năm 2019 Báo có tình hình thay đổi về lao động (theo Điều 6 của Nghị định số 23/2014/TT-BLDTBXH) − Trước ngày 25 tháng 5: Báo có tình hình thay đổi về lao động 6 tháng đầu năm 2019 − Trước ngày 25 tháng 11: Báo có tình hình thay đổi về lao động 6 tháng cuối năm 2019 3.2 Dự án đầu tư Báo cáo giám sát, đánh giá định kỳ (theo Điều 68.10 Nghị định số 84/2015/ND-CP) − Trước ngày 10 tháng 2: Báo cáo giám sát, đánh giá định kỳ năm 2018. − Trước ngày 10 tháng 7: Báo cáo giám sát, đánh giá định kỳ 6 tháng đầu năm 2019. 3.3 Thống kê: − Vào ngày 12 tháng 6: Báo cáo nửa năm về việc làm và thu nhập của người lao động 6 tháng đầu năm 2019 (theo Điều 3 của Quyết định số 77/2010/QD-TTg) − Vào ngày 12 tháng 12: Báo cáo nửa năm về việc làm và thu nhập của người lao động 6 tháng cuối năm 2019 (theo Điều 3 của Quyết định số 77/2010/QD-TTg) 4. Báo cáo hàng năm: 4.1 Lao động − Trước ngày 10 tháng 1: Báo cáo về công tác an toàn, vệ sinh lao động năm 2018 (theo Điều 10.2 của Thông tư số 07/2016/TT-BLDTBXH) − Trước ngày 15 tháng 1: Báo cáo về tình hình tham gia bảo hiểm thất nghiệp năm 2018 (theo Điều 32.7 của Thông tư 28/2015/ND-CP) 4.2 Thuế − Chậm nhất là ngày 1 tháng 4: Nộp Báo cáo tài chính năm 2018 (theo Điều 109.2 của Thông tư số 200/2014/TT-BTC) − Chậm nhất là ngày 1 tháng 4 Quyết toán thuế TNCN (theo Điều 26.2.e của Thông tư số 111/2013/TT-BTC) − Chậm nhất là ngày 1 tháng 4: Quyết toán thuế TNDN (theo Quyết định số 1500/QD-BTC) (*đối với doanh nghiệp có năm tài chính từ 01/01 đến 31/12) Được lập bởi Tokyo Consulting Group

- 5. − Chậm nhất là ngày 1 tháng 7: Quyết toán thuế TNDN (theo Quyết định số 1500/QD-BTC) (*đối với doanh nghiệp có năm tài chính từ 01/04 to 31/03) 4.3 Thực hiện dự án (theo Điều 71.2 Luật Đầu tư, Điều 53 Nghị định số 118/2015/ND-CP và Thông tư số 16/2015/TT-BKHDT) − Trước ngày 31 tháng 3: Thông báo thực hiện dự án năm 2018 4.4 Thống kê (theo Thông tư số 04/2011/TT-BKHDT and Quyết định số 77/2010/QD-TTg) − Trước ngày 31 tháng 3: Thông báo về hoạt động sản xuất và kinh doanh năm 2018, Thông báo về việc đóng góp vốn điều lệ và các báo cáo khác tùy thuộc vào ngành nghề kinh doanh. Được lập bởi Tokyo Consulting Group