1 2

menguji kepatuhan

pemenuhankewajiban

perpajakan

tujuan lain dalam

rangka melaksanakan

ketentuan peraturan

perundang-undangan

perpajakan.

dan/

atau

Pasal 1 angka 25 KUP, Pemeriksaan adalah serangkaian kegiatan:

menghimpun dan mengolah data, keterangan, dan/atau bukti

yang dilaksanakan secara objektif dan profesional

berdasarkan suatu standar pemeriksaan

untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau

untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang- undangan perpajakan.

7.

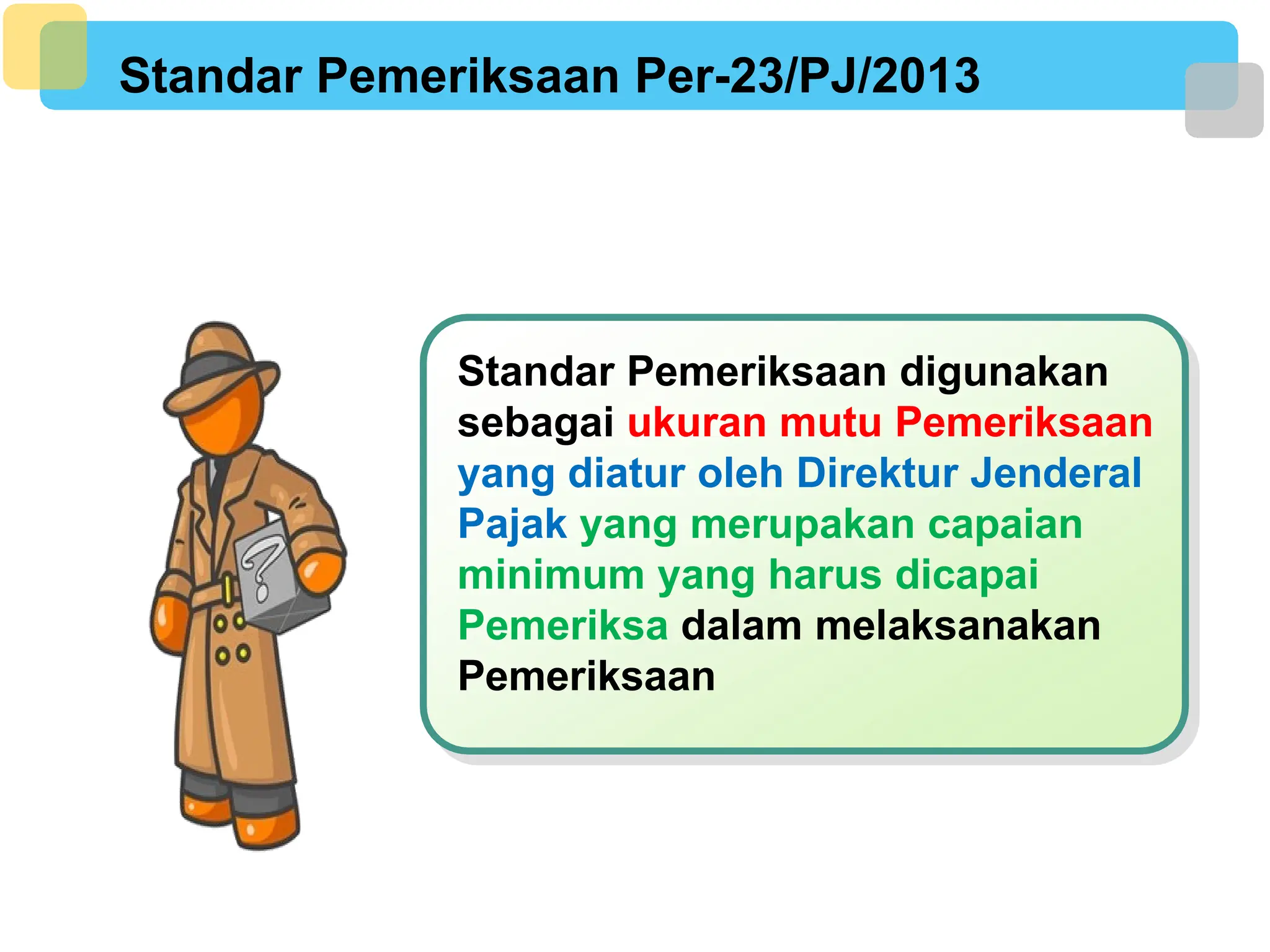

Standar Pemeriksaan Per-23/PJ/2013

StandarPemeriksaan digunakan

sebagai ukuran mutu Pemeriksaan

yang diatur oleh Direktur Jenderal

Pajak yang merupakan capaian

minimum yang harus dicapai

Pemeriksa dalam melaksanakan

Pemeriksaan

8.

Ps 29(1)

KUP

• DirekturJenderal Pajak berwenang melakukan pemeriksaan ..

Ps 31(1)

KUP

• Tata cara pemeriksaan diatur dengan atau berdasarkan PMK

Ps 6(1)

PMK-17

• Pemeriksaan untuk menguji kepatuhan, harus dilaksanakan sesuai dengan

standar Pemeriksaan

Ps 1

angka 3

Per-9

• Standar Pemeriksaan adalah patokan bagi pemeriksa pajak dalam melakukan

pemeriksaan

KBBI

• Patokan adalah ketentuan yang menjadi dasar atau pegangan untuk melakukan

sesuatu

Ps 5

Per-9

• Supervisor harus menyusun Rencana Pemeriksaan

• Rencana Pemeriksaan disusun sebelum diterbitkan SP2

Ps 5

Per 9

• Pelaksanaan pemeriksaan mengacu pada … Pedoman Penyusunan Rencana

Pemeriksaan

9.

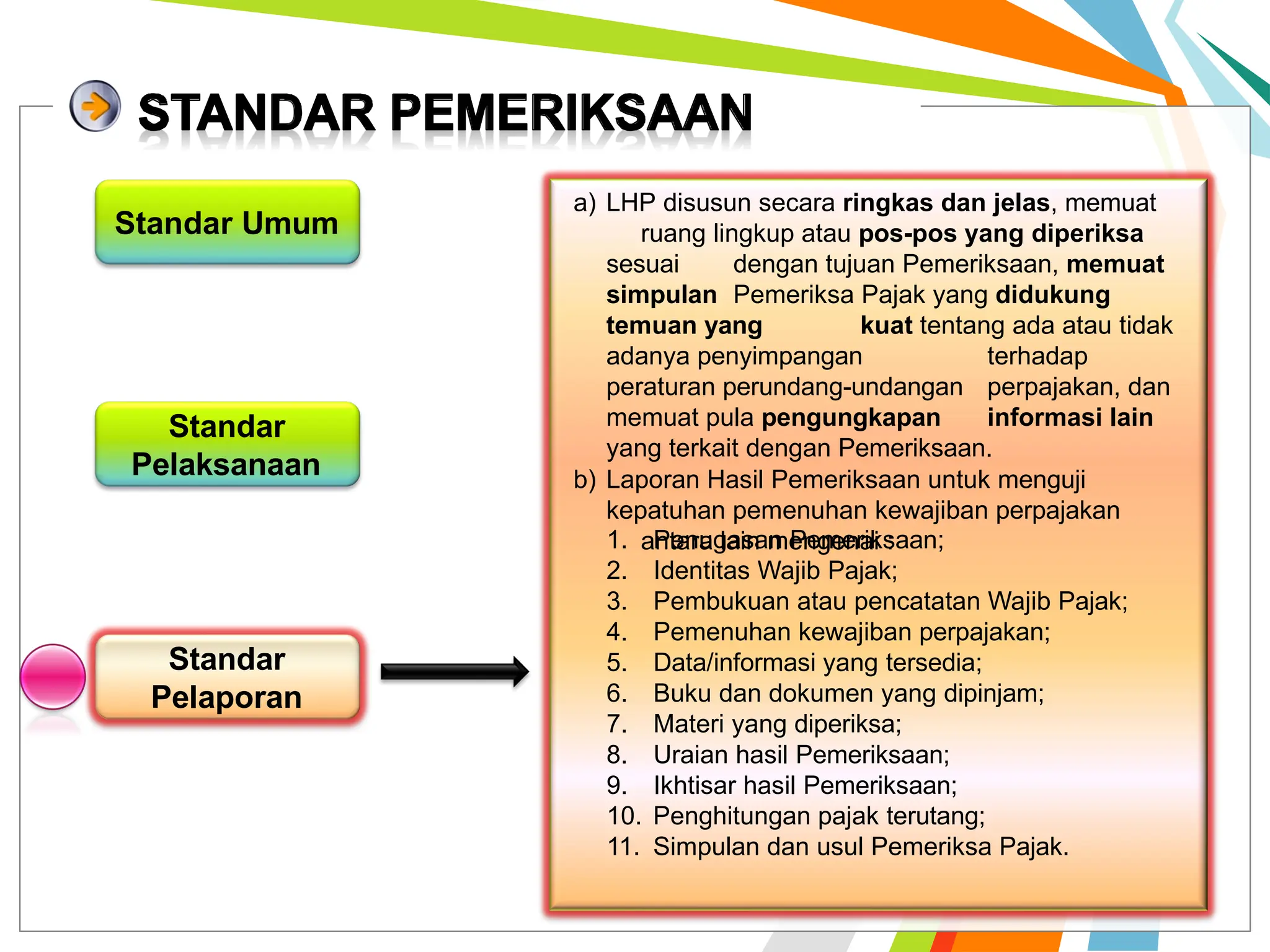

Standar Umum

Standar

Pelaporan

Standar

Pelaksanaan

a. Telahmendapat pendidikan dan

pelatihan teknis yang cukup

serta memiliki keterampilan

sebagai Pemeriksa Pajak,

b. Menggunakan keterampilannya

secara

cermat dan seksama;

c. Jujur dan bersih dari tindakan-tindakan

tercela, mengutamakan kepentingan

negara;

d.Taat terhadap berbagai ketentuan

peraturan perundang-undangan

di bidang perpajakan

10.

Standar

Pelaksanaan

Standar

Pelaporan

Standar Umum

a) persiapanyang baik, sesuai dg tujuan Pemeriksaan

b) Pemeriksaan dilaksanakan dengan melakukan pengujian

berdasarkan metode dan teknik Pemeriksaan

sesuai dengan program Pemeriksaan (audit

program) yang telah disusun

c) temuan Pemeriksaan harus didasarkan pada

bukti kompeten yang cukup dan

berdasarkan ketentuan perUU

perpajakan;

d) dilakukan oleh suatu tim Pemeriksa Pajak yang terdiri

dari seorang supervisor, seorang ketua tim, dan

seorang atau lebih anggota tim, dan dalam keadaan

tertentu ketua tim dapat merangkap sebagai

anggota tim.

e) dapat dibantu oleh seorang atau lebih yang memiliki

keahlian tertentu, baik yang berasal dari Direktorat

Jenderal Pajak, maupun yang berasal dari instansi di luar

Direktorat Jenderal Pajak yang telah ditunjuk oleh

Direktur Jenderal Pajak, sebagai tenaga ahli

f) dapat dilakukan secara bersama-sama dengan tim

pemeriksa dari instansi lain

g) dapat dilaksanakan di kantor Direktorat Jenderal Pajak,

tempat tinggal atau tempat kedudukan Wajib Pajak,

tempat kegiatan usaha atau pekerjaan bebas Wajib

Pajak, dan/atau atau tempat lain yang dianggap

perlu oleh Pemeriksa Pajak

h) dilaksanakan pada jam kerja dan apabila diperlukan

dapat dilanjutkan di luar jam kerja

11.

Standar

Pelaporan

Standar

Pelaksanaan

Standar Umum

a) LHPdisusun secara ringkas dan jelas, memuat

ruang lingkup atau pos-pos yang diperiksa

sesuai dengan tujuan Pemeriksaan, memuat

simpulan Pemeriksa Pajak yang didukung

temuan yang kuat tentang ada atau tidak

adanya penyimpangan terhadap

peraturan perundang-undangan perpajakan, dan

memuat pula pengungkapan informasi lain

yang terkait dengan Pemeriksaan.

b) Laporan Hasil Pemeriksaan untuk menguji

kepatuhan pemenuhan kewajiban perpajakan

antara lain mengenai :

1. Penugasan Pemeriksaan;

2. Identitas Wajib Pajak;

3. Pembukuan atau pencatatan Wajib Pajak;

4. Pemenuhan kewajiban perpajakan;

5. Data/informasi yang tersedia;

6. Buku dan dokumen yang dipinjam;

7. Materi yang diperiksa;

8. Uraian hasil Pemeriksaan;

9. Ikhtisar hasil Pemeriksaan;

10. Penghitungan pajak terutang;

11. Simpulan dan usul Pemeriksa Pajak.

12.

Kewajiban Pemeriksa

Kewajiban

Pemeriksa

Kewajiban

Pemeriksa

1. menyampaikansurat pemberitahuan

pemeriksaan (pemeriksaan lapangan) atau

surat panggilan (pemeriksaan kantor) kepada

Wajib Pajak.

2. memperlihatkan Tanda Pengenal Pemeriksa

Pajak dan Surat Perintah Pemeriksaan

3. Memperlihatkan Surat yang berisi perubahan

Tim Pemeriksa Pajak kepada WP apabila

susunan tim Pemeriksa Pajak mengalami

perubahan;

4. Melakukan pertemuan dengan Wajib Pajak

dalam rangka memberikan penjelasan

mengenai:

• alasan dan tujuan Pemeriksaan

• hak dan kewajiban Wajib Pajak selama dan

setelah pelaksanaan Pemeriksaan;

• hak Wajib Pajak untuk mengajukan permohonan

untuk dilakukan pembahasan dengan Tim Quality

Assurance Pemeriksaan dalam hal terdapat hasil

Pemeriksaan yang belum disepakati antara

Pemeriksa Pajak dengan Wajib Pajak pada saat

Pembahasan Akhir Hasil Pemeriksaan;

• Kewajiban dari WP untuk memenuhi

permintaan buku, catatan, dan/atau

dokumen yang menjadi dasar pembukuan

atau pencatatan, dan dokumen lainnya,

yang akan dipinjam dari WP

5. menuangkan hasil pertemuan dengan Wajib

Pajak dalam bentuk berita acara hasil

pertemuan;

6. menyampaikan SPHP

7. memberikan hak hadir kepada WP dalam

rangka Pembahasan Akhir Hasil

Pemeriksaan pada waktu yang telah

ditentukan;

8. Menyampaikan kuesioner pemeriksaan

kepada Wajib Pajak

9. Melakukan pembinaan kepada Wajib Pajak

dalam memenuhi kewajiban perpajakannya

sesuai dengan ketentuan peraturan

perundang-undangan perpajakan dengan

menyampaikan saran secara tertulis

10. mengembalikan buku atau catatan,

dokumen yang dipinjam dari WP

11. merahasiakan kepada pihak lain yang tidak

berhak segala sesuatu yang diketahui

atau diberitahukan WP dalam rangka

pemeriksaan

13.

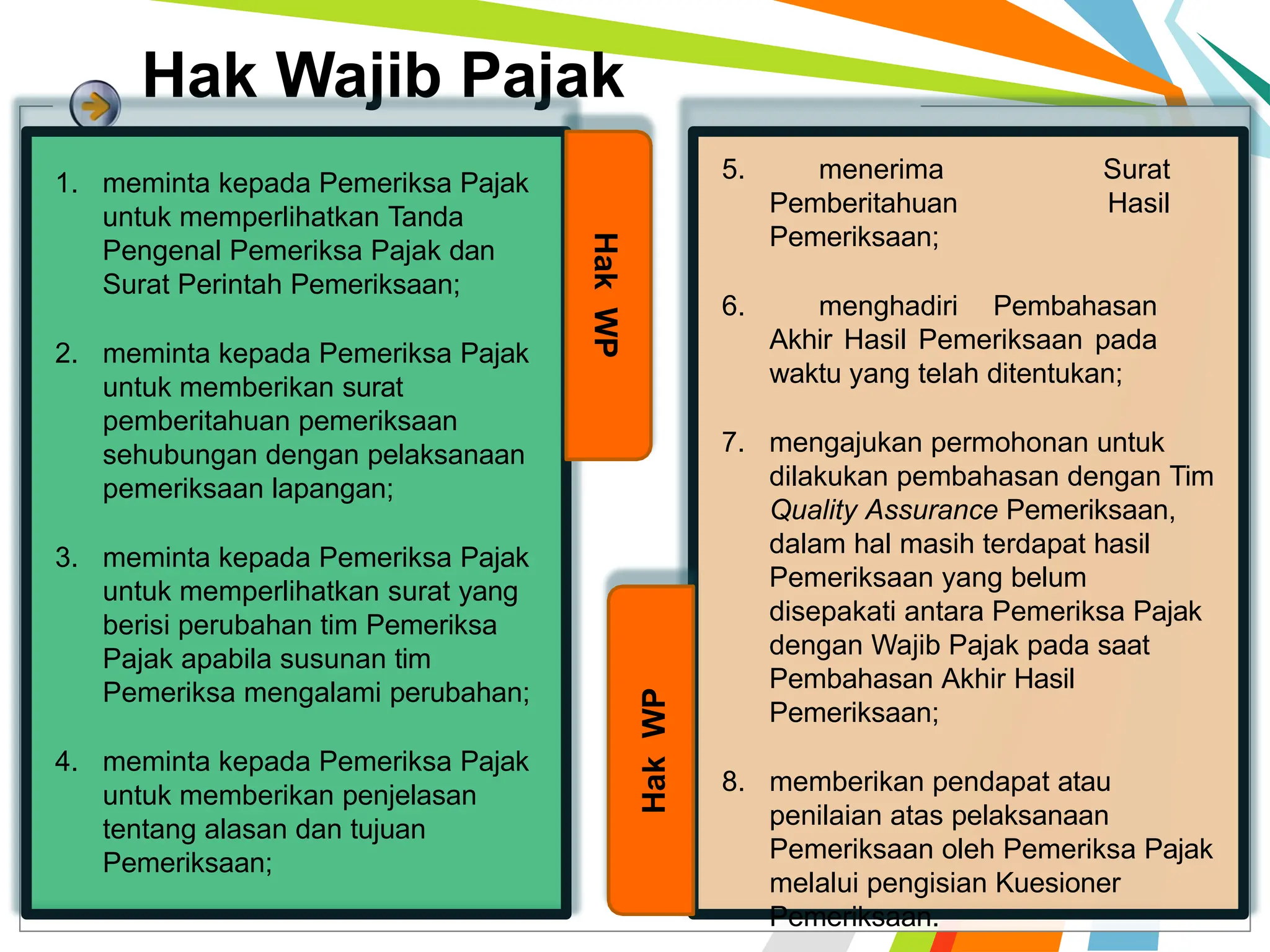

Hak Wajib Pajak

Hak

WP

Hak

WP

1.meminta kepada Pemeriksa Pajak

untuk memperlihatkan Tanda

Pengenal Pemeriksa Pajak dan

Surat Perintah Pemeriksaan;

2. meminta kepada Pemeriksa Pajak

untuk memberikan surat

pemberitahuan pemeriksaan

sehubungan dengan pelaksanaan

pemeriksaan lapangan;

3. meminta kepada Pemeriksa Pajak

untuk memperlihatkan surat yang

berisi perubahan tim Pemeriksa

Pajak apabila susunan tim

Pemeriksa mengalami perubahan;

4. meminta kepada Pemeriksa Pajak

untuk memberikan penjelasan

tentang alasan dan tujuan

Pemeriksaan;

5. menerima Surat

Pemberitahuan Hasil

Pemeriksaan;

6. menghadiri Pembahasan

Akhir Hasil Pemeriksaan pada

waktu yang telah ditentukan;

7. mengajukan permohonan untuk

dilakukan pembahasan dengan Tim

Quality Assurance Pemeriksaan,

dalam hal masih terdapat hasil

Pemeriksaan yang belum

disepakati antara Pemeriksa Pajak

dengan Wajib Pajak pada saat

Pembahasan Akhir Hasil

Pemeriksaan;

8. memberikan pendapat atau

penilaian atas pelaksanaan

Pemeriksaan oleh Pemeriksa Pajak

melalui pengisian Kuesioner

Pemeriksaan.

14.

Pemeriksaan

Kantor

Pemeriksaan

lapangan

1. Melihat/ meminjambuku atau

catatan, dokumen

2. mengakses dan/atau mengunduh data

yang dikelola secara elektronik;

3. memasuki dan memeriksa tempat

atau ruang, yang diduga

digunakan untuk menyimpan

buku/catatan

/dokumen/uang/barang

4. meminta kepada Wajib Pajak untuk

memberi bantuan guna

kelancaran Pemeriksaan

5. melakukan penyegelan tempat atau

ruang tertentu serta barang

bergerak dan/atau tidak bergerak;

6. meminta keterangan lisan dan/atau

tertulis dari Wajib Pajak;

7. meminta keterangan dan/atau bukti

yang diperlukan dari pihak ketiga

yang mempunyai hubungan

dengan WP melalui kepala

UP2

1. Memanggil WP untuk datang ke kantor

DJP

2. Melihat/ meminjam buku atau catatan,

dokumen

3. meminta kepada Wajib Pajak untuk

memberi bantuan guna

kelancaran Pemeriksaan

4. meminta keterangan lisan dan/atau

tertulis dari Wajib Pajak

5. Meminjam kertas kerja pemeriksaan

yang dibuat oleh Akuntan Publik

melalui Wajib Pajak

6. meminta keterangan dan/atau bukti

yang diperlukan dari pihak ketiga

yang mempunyai hubungan

dengan WP melalui kepala

UP2

Wewenang Pemeriksa

15.

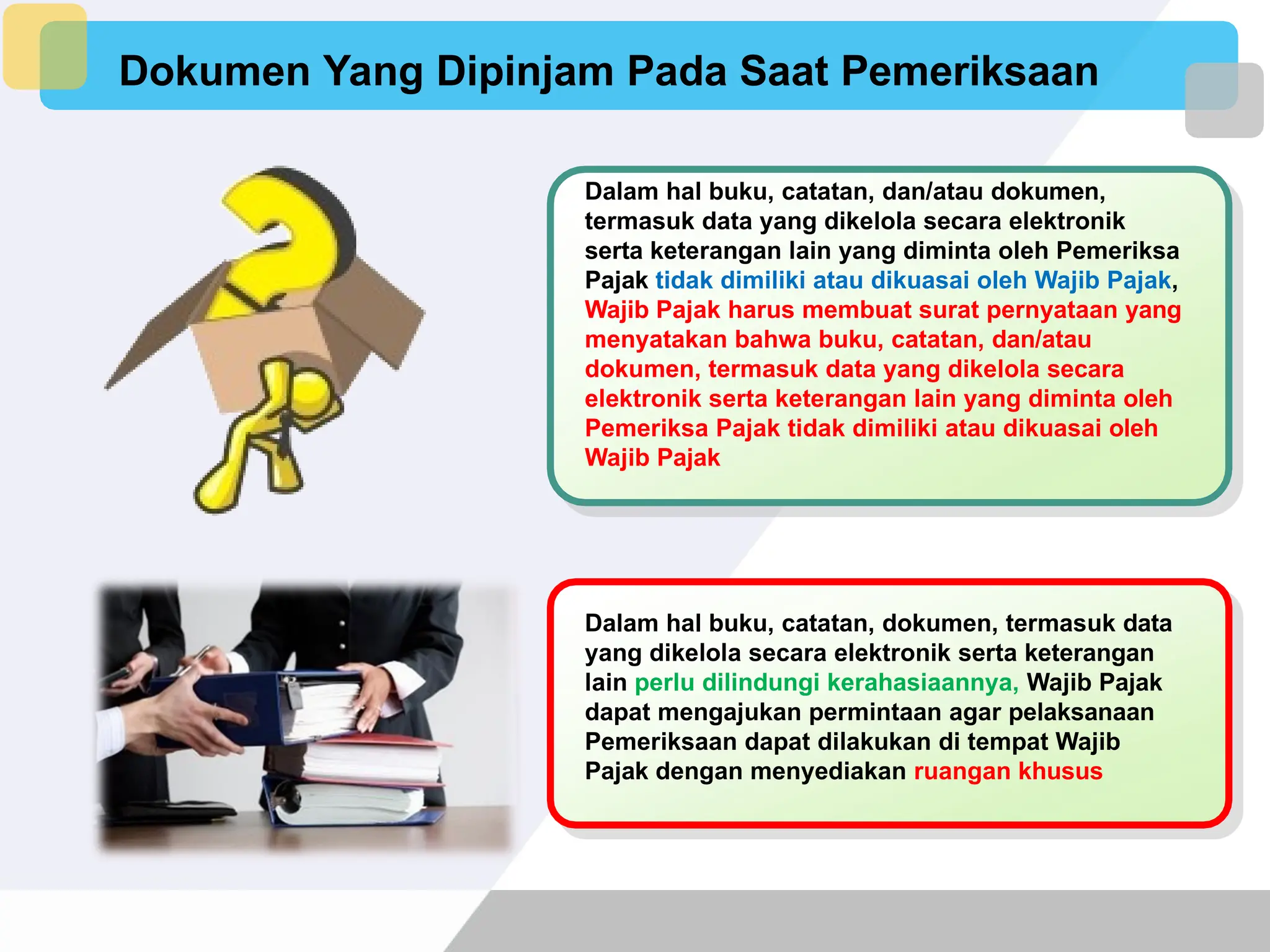

Dokumen Yang DipinjamPada Saat Pemeriksaan

Dalam hal buku, catatan, dan/atau dokumen,

termasuk data yang dikelola secara elektronik

serta keterangan lain yang diminta oleh Pemeriksa

Pajak tidak dimiliki atau dikuasai oleh Wajib Pajak,

Wajib Pajak harus membuat surat pernyataan yang

menyatakan bahwa buku, catatan, dan/atau

dokumen, termasuk data yang dikelola secara

elektronik serta keterangan lain yang diminta oleh

Pemeriksa Pajak tidak dimiliki atau dikuasai oleh

Wajib Pajak

Dalam hal buku, catatan, dokumen, termasuk data

yang dikelola secara elektronik serta keterangan

lain perlu dilindungi kerahasiaannya, Wajib Pajak

dapat mengajukan permintaan agar pelaksanaan

Pemeriksaan dapat dilakukan di tempat Wajib

Pajak dengan menyediakan ruangan khusus

16.

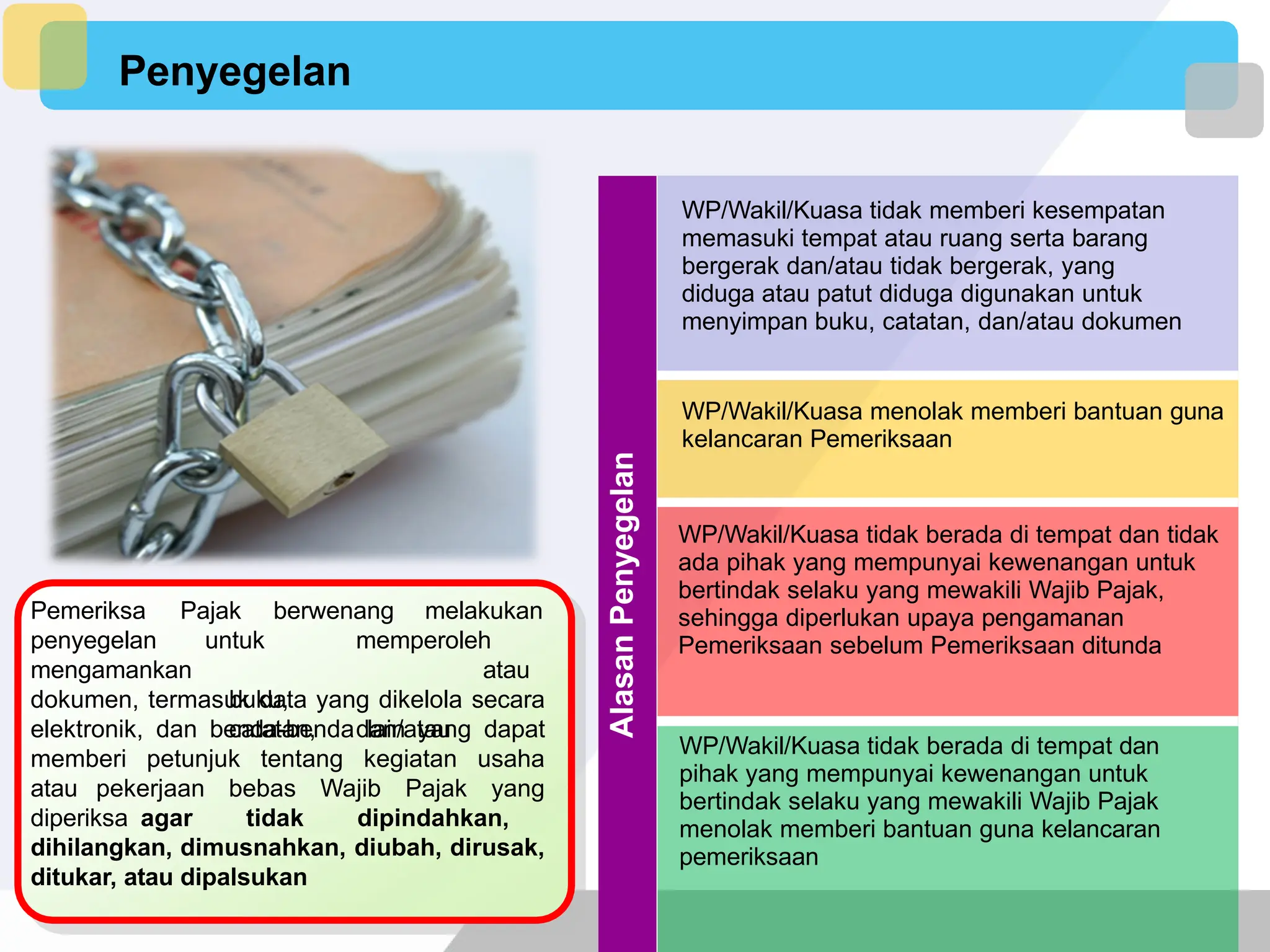

Penyegelan

Pemeriksa Pajak berwenangmelakukan

penyegelan

mengamankan

untuk memperoleh

atau

buku,

catatan, dan/atau

dokumen, termasuk data yang dikelola secara

elektronik, dan benda-benda lain yang dapat

memberi petunjuk tentang kegiatan usaha

atau pekerjaan bebas Wajib Pajak yang

diperiksa agar tidak dipindahkan,

dihilangkan, dimusnahkan, diubah, dirusak,

ditukar, atau dipalsukan

Alasan

Penyegelan

WP/Wakil/Kuasa tidak memberi kesempatan

memasuki tempat atau ruang serta barang

bergerak dan/atau tidak bergerak, yang

diduga atau patut diduga digunakan untuk

menyimpan buku, catatan, dan/atau dokumen

WP/Wakil/Kuasa menolak memberi bantuan guna

kelancaran Pemeriksaan

WP/Wakil/Kuasa tidak berada di tempat dan tidak

ada pihak yang mempunyai kewenangan untuk

bertindak selaku yang mewakili Wajib Pajak,

sehingga diperlukan upaya pengamanan

Pemeriksaan sebelum Pemeriksaan ditunda

WP/Wakil/Kuasa tidak berada di tempat dan

pihak yang mempunyai kewenangan untuk

bertindak selaku yang mewakili Wajib Pajak

menolak memberi bantuan guna kelancaran

pemeriksaan

17.

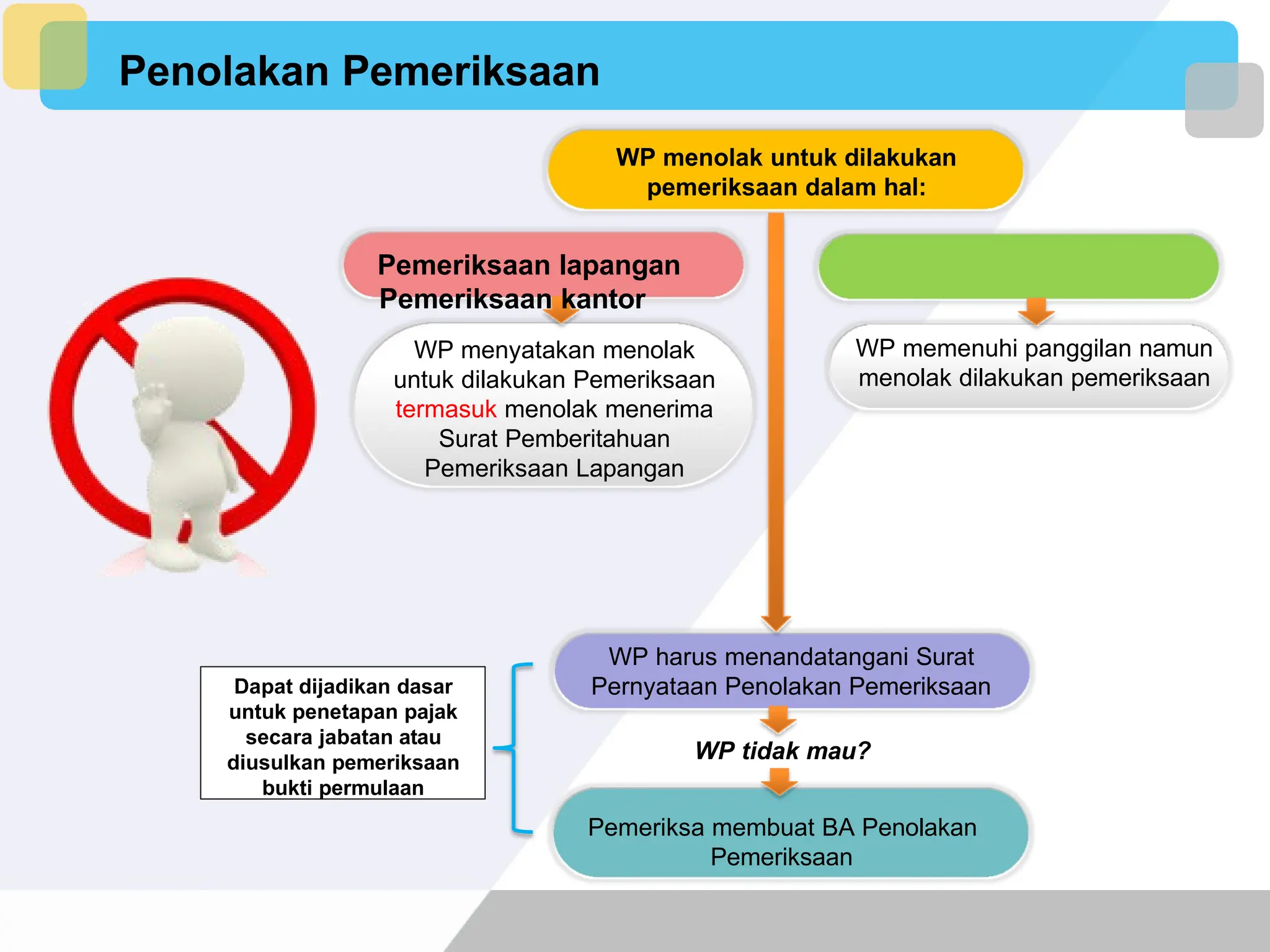

Penolakan Pemeriksaan

WP harusmenandatangani Surat

Pernyataan Penolakan Pemeriksaan

WP tidak mau?

Pemeriksa membuat BA Penolakan

Pemeriksaan

Dapat dijadikan dasar

untuk penetapan pajak

secara jabatan atau

diusulkan pemeriksaan

bukti permulaan

WP menyatakan menolak

untuk dilakukan Pemeriksaan

termasuk menolak menerima

Surat Pemberitahuan

Pemeriksaan Lapangan

WP menolak untuk dilakukan

pemeriksaan dalam hal:

Pemeriksaan lapangan

Pemeriksaan kantor

WP memenuhi panggilan namun

menolak dilakukan pemeriksaan

18.

Pertemuan Pertama denganWP di Tempat WP

Bukti

Peminjaman

Dokumen yang

belum ada

dibuatkan surat

permintaan

peminjaman

Audit

Protocol

Berita Acara

Pemberian

Keterangan

Dokumentasi

Lainnya

atau

atau

Peroleh

Informasi Wajib

Pajak

Pertemuan

Pertama dengan

Wajib Pajak

Gambaran Umum Perusahaan

Proses Bisnis meliputi

1. Proses Pembelian

2. Proses Produksi

3. Proses Penjualan

4. Proses Penagihan

5. Proses Pembukuan

6. Lain-lain

Dokumen-Dokumen tiap Proses

Bisnis

Berita Acara

Pertemuan