Downloaded 15 times

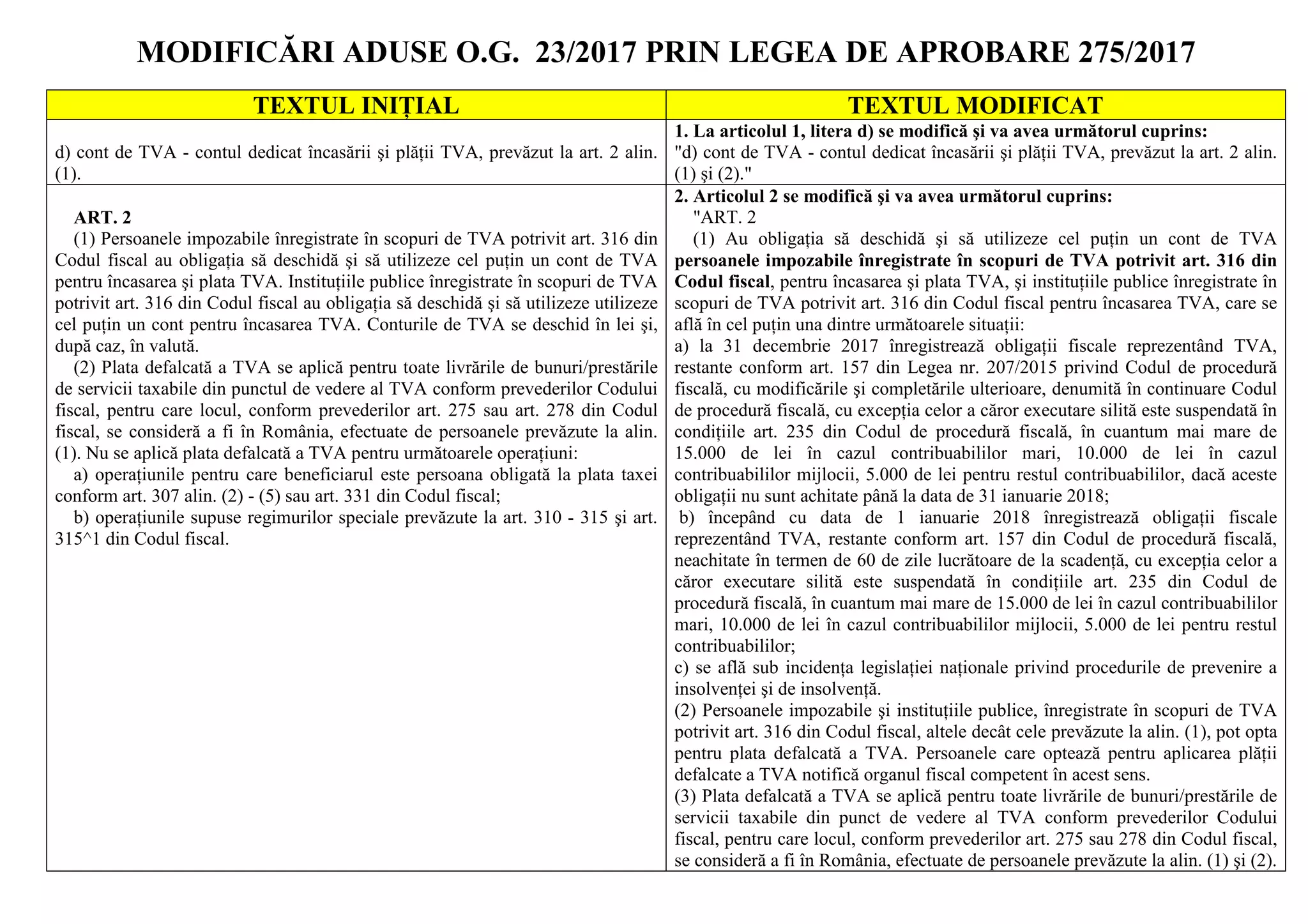

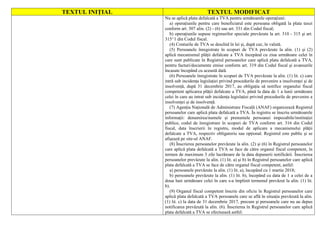

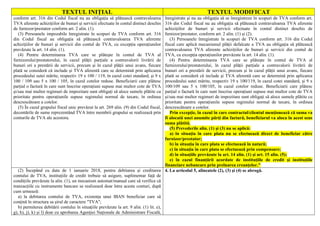

Modificările aduse O.G. 23/2017 prin Legea de aprobat 275/2017 impun ca persoanele impozabile și instituțiile publice înregistrate în scopuri de TVA să deschidă și să utilizeze un cont de TVA pentru încasarea și plata TVA. De asemenea, plata defalcată a TVA se aplică pentru toate livrările de bunuri și servicii taxabile, dar există excepții pentru anumite operațiuni. Agenția Națională de Administrare Fiscală (ANAF) va organiza un registru public al persoanelor care aplică acest mecanism de plată.