Downloaded 12 times

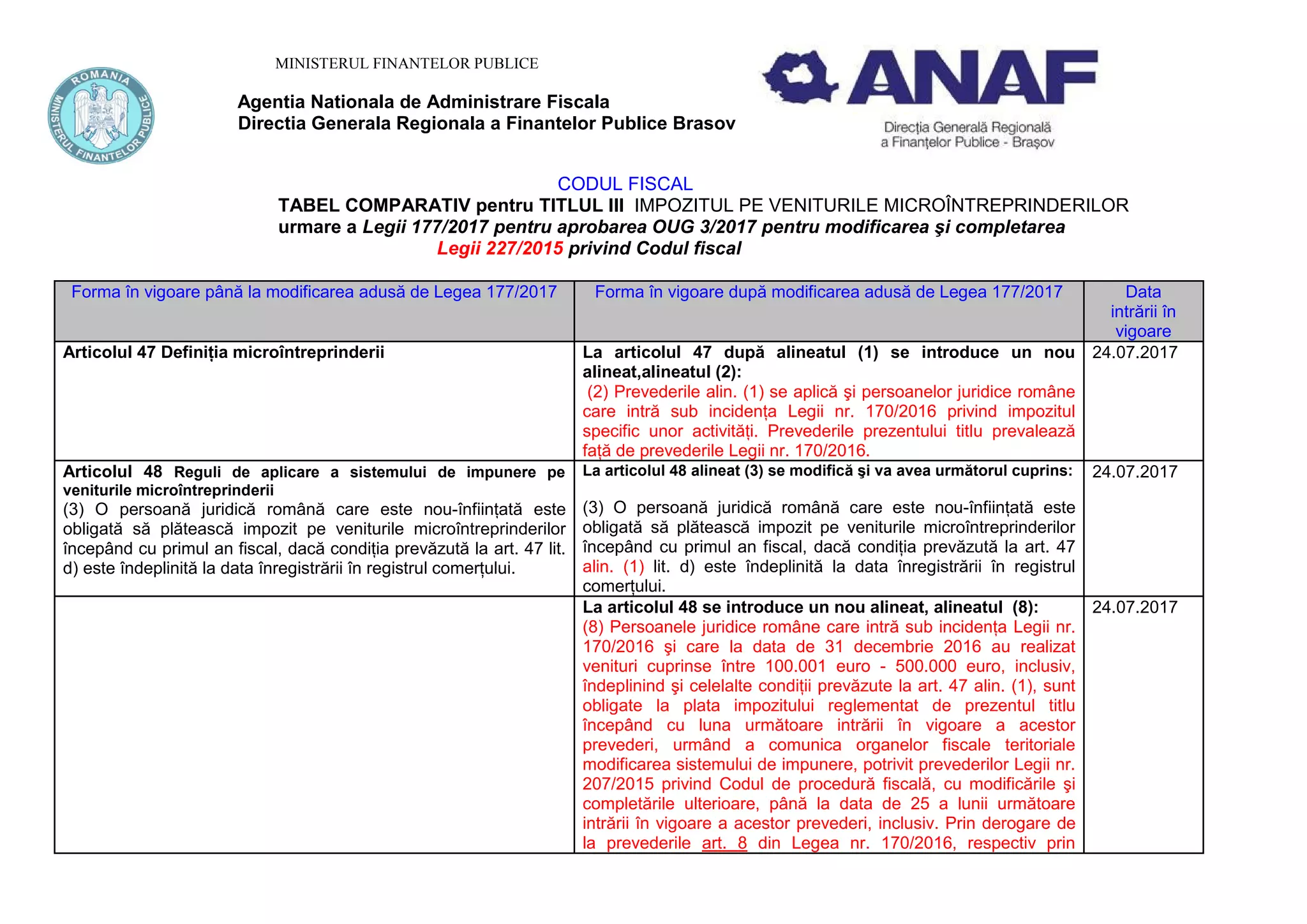

Documentul detaliază modificările aduse codului fiscal referitoare la impozitul pe veniturile microîntreprinderilor, ca urmare a Legii 177/2017. Aceste modificări includ definiția microîntreprinderii, reguli de aplicare a sistemului de impozitare și termene pentru declararea mențiunilor fiscale. De asemenea, sunt specificate reglementări referitoare la baza impozabilă și la condițiile de încadrare în sistemul de impozitare.