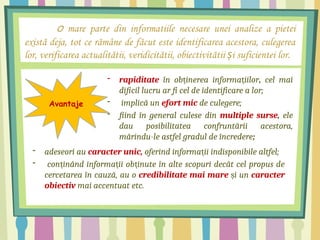

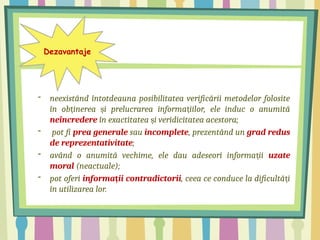

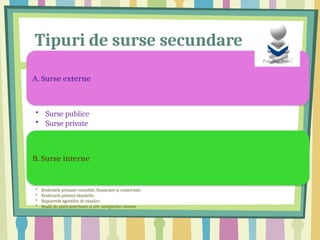

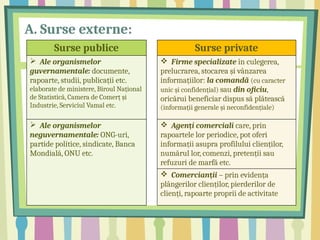

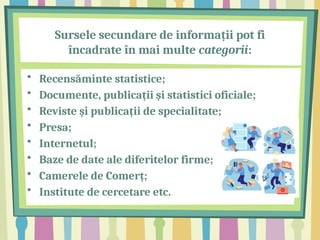

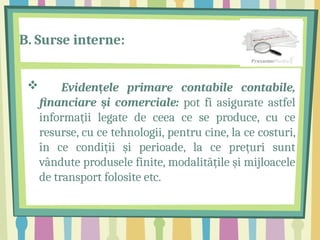

Documentul analizează sursele secundare de date utilizate în analiza pieței, evidențiind avantajele și dezavantajele acestora. Printre avantajele menționate se numără rapiditatea obținerii informațiilor și credibilitatea mai mare a datelor, în timp ce dezavantajele includ posibilele inexactități și vechimea informațiilor. Sursele secundare sunt clasificate în externe și interne, fiecare având tipuri specifice precum recensăminte statistice, documente oficiale și evidențe financiare.