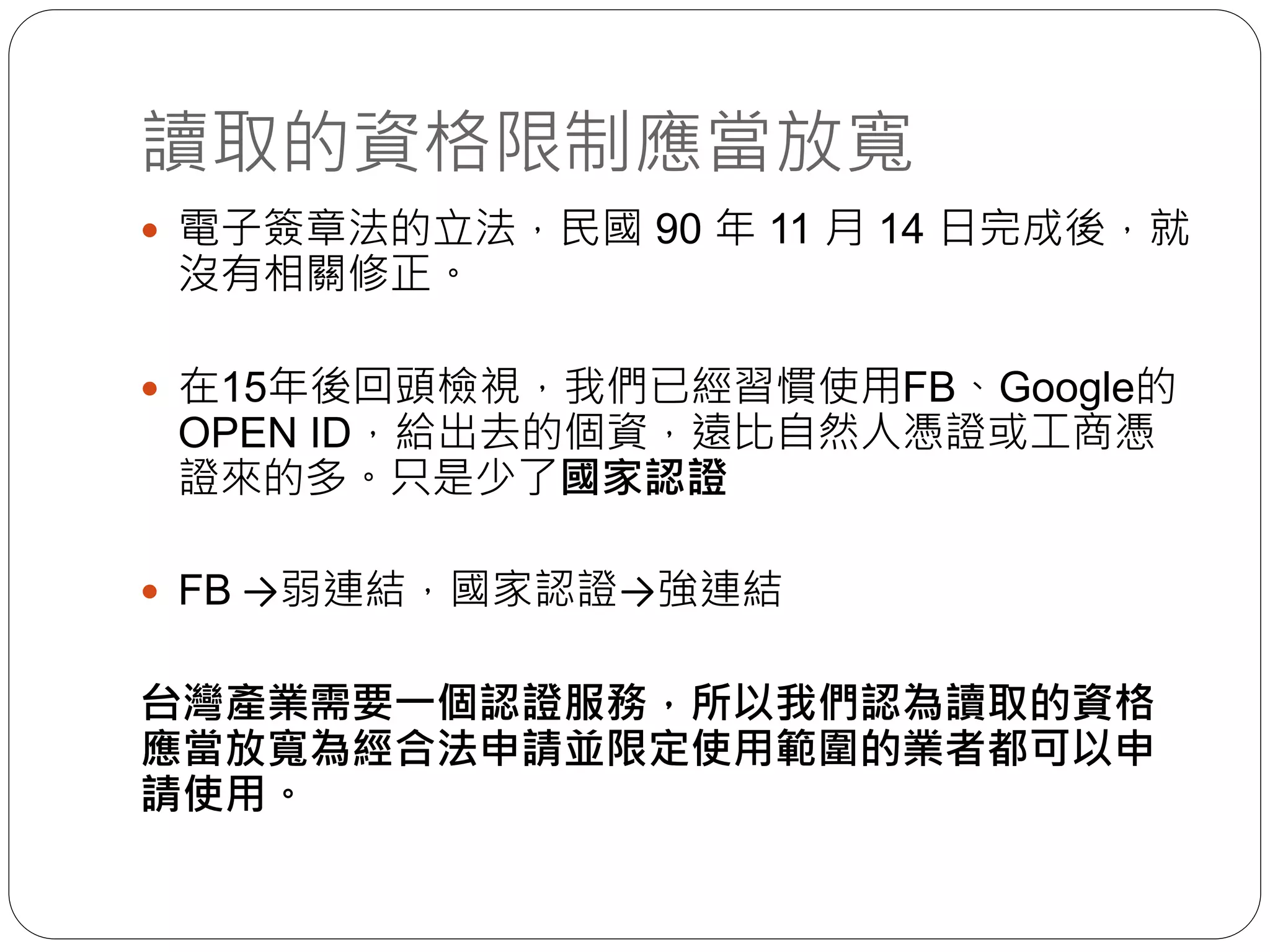

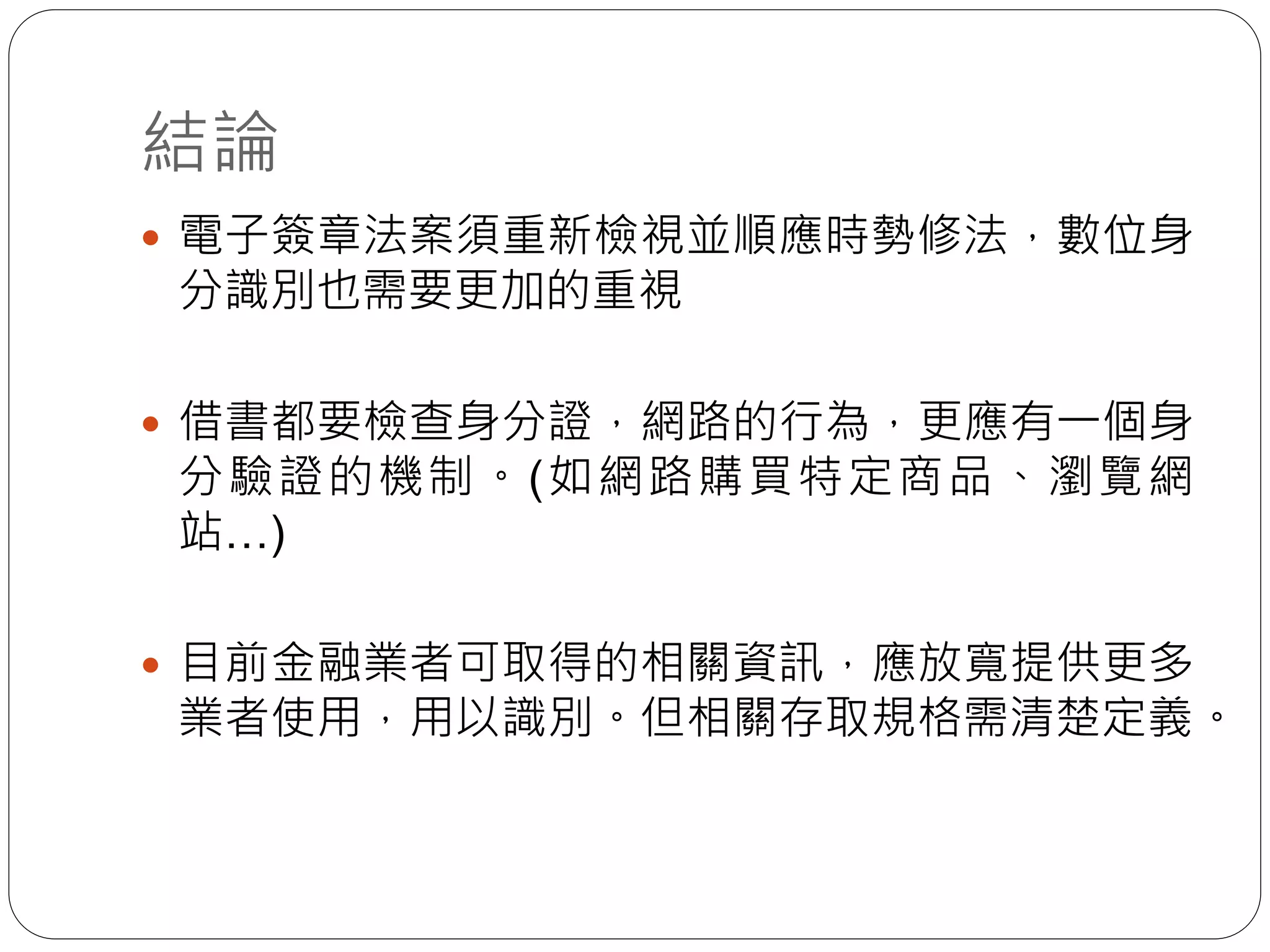

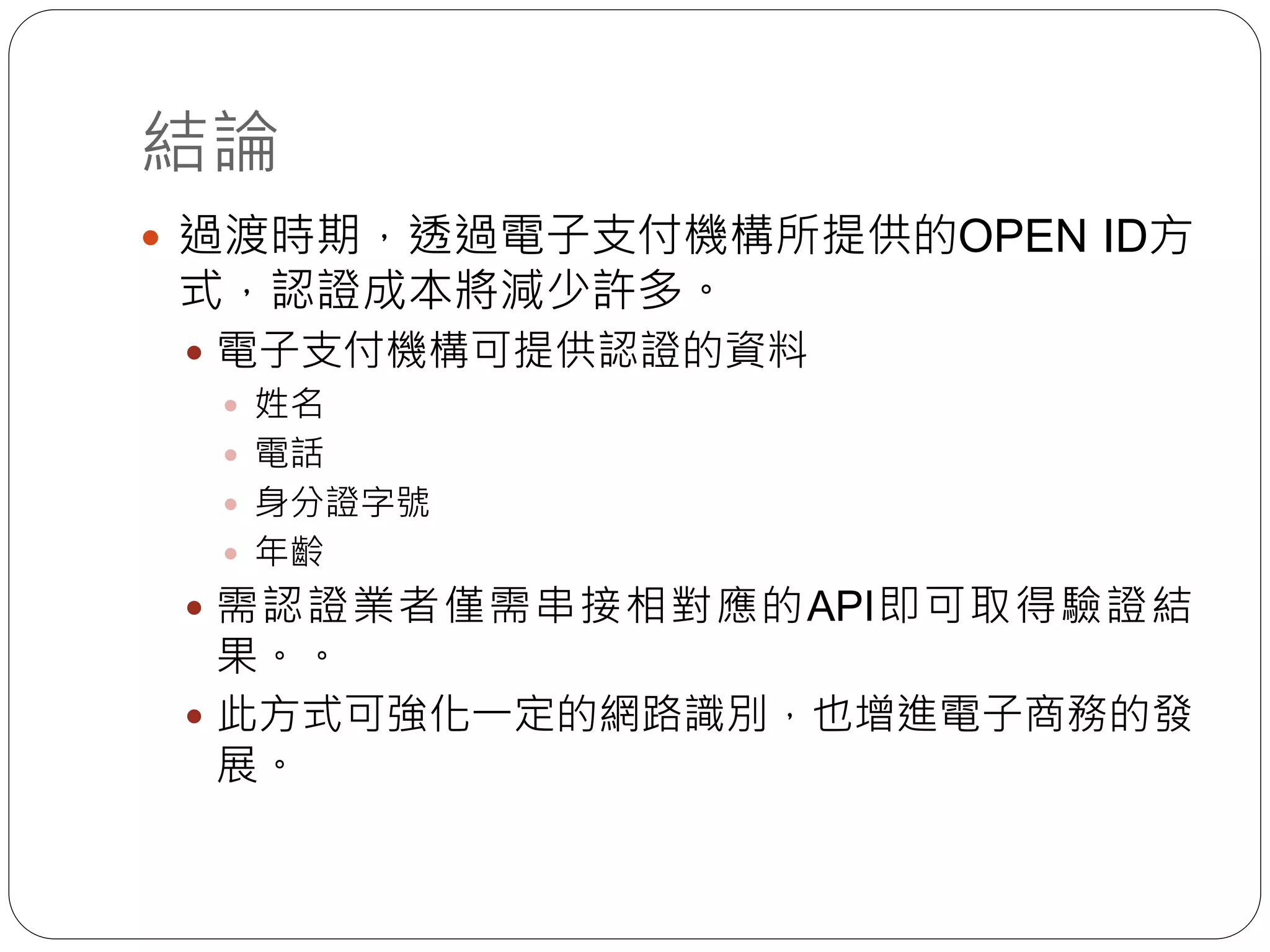

电子签章法实施多年,但普及率低且使用过程繁琐,亟需升级为适应手机时代的数字凭证。立法需重新审视,放宽读取资格,推动数字身份识别的机制,以对应现代网络需求。借助电子支付机构的开放身份方式,可以降低认证成本,促进电子商务发展。