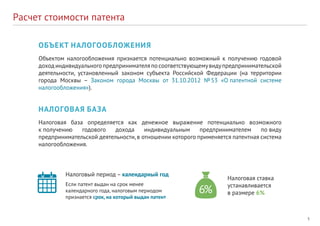

Патентная система налогообложения для индивидуальных предпринимателей в Москве — это налоговый режим, действующий с 1 января 2013 года, который предлагает упрощенные условия для малого бизнеса. Система применяется ко 65 видам деятельности, позволяет не заполнять налоговые декларации и освобождает от уплаты ряда налогов, при этом годовая выручка не должна превышать 60 млн рублей. Переход на патентную систему осуществляется добровольно, и патенты можно оплачивать в рассрочку.