Recommended

PPTX

PPTX

PPTX

Гроші та кредит. Тема 8-2

PPTX

PPTX

PDF

Операційний план з лібералізації системи валютного регулювання

PPTX

PPTX

сутність звітності та її значення1

PPTX

Аудиторські докази та інші підсумкові документи

PPT

PPT

Загальні пинципи та системи обліку у зарубіжних країнах

PPT

PPT

PPT

PPT

PPT

PPT

Тема 5. Особливості обліку операцій у комісійній торгівлі.

PPT

Тема 2. Документальне оформлення та облік надходження товарів і тари.

PPT

Тема 4. Облік інших товарних операцій.

PPTX

Методика аудиту фінансової звітності

PPT

PPT

Облік довгострокових активів

PPT

Облік дебіторської заборгованості

PPT

Тема 1. Особливості бухгалтерського обліку в торгівельних організаціях.

PPT

Призентація дисципліни "Фінансовий облік у галузях народного господарства"

PPT

Тема 3. Документальне оформлення та облік продажу товарів.

PPT

Облік грошових коштів у зарубіжних країнах

PPT

PDF

Характеристика форм фінансової звітності

PPTX

Аналітичні можливості звіту про рух грошових коштів

More Related Content

PPTX

PPTX

PPTX

Гроші та кредит. Тема 8-2

PPTX

PPTX

PDF

Операційний план з лібералізації системи валютного регулювання

PPTX

PPTX

сутність звітності та її значення1

Viewers also liked

PPTX

Аудиторські докази та інші підсумкові документи

PPT

PPT

Загальні пинципи та системи обліку у зарубіжних країнах

PPT

PPT

PPT

PPT

PPT

PPT

Тема 5. Особливості обліку операцій у комісійній торгівлі.

PPT

Тема 2. Документальне оформлення та облік надходження товарів і тари.

PPT

Тема 4. Облік інших товарних операцій.

PPTX

Методика аудиту фінансової звітності

PPT

PPT

Облік довгострокових активів

PPT

Облік дебіторської заборгованості

PPT

Тема 1. Особливості бухгалтерського обліку в торгівельних організаціях.

PPT

Призентація дисципліни "Фінансовий облік у галузях народного господарства"

PPT

Тема 3. Документальне оформлення та облік продажу товарів.

PPT

Облік грошових коштів у зарубіжних країнах

PPT

Similar to Фінансова звітність зарубіжних країн

PDF

Характеристика форм фінансової звітності

PPTX

Аналітичні можливості звіту про рух грошових коштів

PPTX

PPTX

PPTX

PPT

аналіз фінансової звітності

PPTX

Фінансово-економічні результати діяльності підприємства

PPTX

PPTX

PPT

PPT

PPTX

методи та прийоми фінансового аналізу

PPTX

Фінансово-майновий стан підприємства та методи його оцінки

PPTX

PPT

PPTX

Зміст та загальні вимоги до розкриття статей

PPTX

PPTX

PPTX

ПРЕЗЕНТАЦІЯ ДИСЦИПЛІНИ Звітність підприємств.pptx

PPT

Фінансова звітність зарубіжних країн 1. 2. ППллаанн

11.. ССккллаадд,, ппррииззннааччеенннняя ттаа ззааггааллььннаа ммееттооддииккаа

ссккллааддаанннняя ффііннааннссооввооїї ззввііттннооссттіі..

22.. ББууххггааллттееррссььккиийй ббааллааннсс:: ббууддоовваа,, ззмміісстт,, ооццііннккаа

ссттааттеейй..

33.. ЗЗввіітт ппрроо ппррииббууттккии ттаа ззббииттккии,, ййооггоо

ххааррааккттееррииссттииккаа..

44.. 33ввіітт ппрроо рруухх ггрроошшооввиихх ккоошшттіівв,, ййооггоо ззмміісстт іі

ммееттооддииккаа ссккллааддаанннняя..

55.. ЗЗввіітт ппрроо ззммііннии уу ввллаассннооммуу ккааппііттаалліі ттаа ппррииммііттккии

ддоо ффііннааннссооввооїї ззввііттннооссттіі..

3. ФФііннааннссоовваа ззввііттннііссттьь —— ццее ссииссттееммаа

ввззааєєммооппоовв’’яяззаанниихх ууззааггааллььннююююччиихх ппооккааззннииккіівв,, щщоо

ввііддооббрраажжааююттьь ффііннааннссооввиийй ссттаанн ппііддппррииєєммссттвваа,,

ууссттааннооввии,, ооррггааннііззааццііїї ттаа ррееззууллььттааттии ддііяяллььннооссттіі ззаа

ззввііттнниийй ппееррііоодд

ФФііннааннссооввіі ззввііттии::

ББааллааннсс

ЗЗввіітт ппрроо ппррииббууттккии ттаа ззббииттккии

ЗЗввіітт ппрроо ззммііннии уу ввллаассннооммуу ккааппііттаалліі

ЗЗввіітт ппрроо рруухх ггрроошшооввиихх ккоошшттіівв

ППррииммііттккии ддоо ффііннааннссооввооїї ззввііттннооссттіі

4. ББууххггааллттееррссььккиийй ббааллааннсс —— ццее ззввіітт ппрроо

ффііннааннссооввиийй ссттаанн ппііддппррииєєммссттвваа,, яяккиийй

ввііддооббрраажжааєє ййооггоо ааккттииввии ттаа ппаассииввии уу

ггрроошшооввооммуу ввииррааззіі ннаа ппееввннуу ддааттуу

ООббллііккоовваа ффооррммууллаа ббааллааннссуу::

ААккттиивв == ЗЗооббоовв’’яяззаанннняя ++ ККааппііттаалл

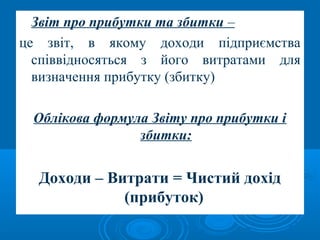

5. Звіт про прибутки та збитки –

це звіт, в якому доходи підприємства

співвідносяться з його витратами для

визначення прибутку (збитку)

Облікова формула Звіту про прибутки і

збитки:

Доходи – Витрати = Чистий дохід

(прибуток)

6. Звіт про рух грошових коштів –

це звіт, який надає інформацію оцінки чистих

активів підприємства, фінансової структури, а також

здатність впливати на суми й період руху грошових

коштів

Звіт про рух грошових коштів включає в себе чотири

складові:

1. рух грошових коштів унаслідок операційної д-ті;

2. рух грошових коштів унаслідок інвестиційної д-ті;

3. рух грошових коштів унаслідок фінансової д-ті;

4. сальдо грошових коштів та їх зміна протягом звітного

періоду.

7. Звіт про зміни у власному капіталі –

це звіт, який надає додаткову інформацію

для користувачів фінансових звітів про зміни у

власному капіталі за період між двома датами

балансу

Облікова формула Звіту про зміни у власному

капіталі:

Залишок на рахунках розділу «Власний

капітал на початок періоду» ± Зміни у

власному капіталі = Залишок на рахунках

розділу «Власний капітал на кінець періоду»

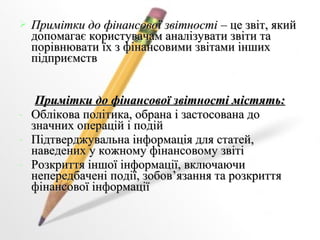

8. Примітки ддоо ффііннааннссооввооїї ззввііттннооссттіі –– ццее ззввіітт,, яяккиийй

ддооппооммааггааєє ккооррииссттууввааччаамм ааннааллііззууввааттии ззввііттии ттаа

ппооррііввннююввааттии їїхх зз ффііннааннссооввииммии ззввііттааммии іінншшиихх

ппііддппррииєєммссттвв

ППррииммііттккии ддоо ффііннааннссооввооїї ззввііттннооссттіі ммііссттяяттьь::

- ООббллііккоовваа ппооллііттииккаа,, ооббррааннаа іі ззаассттооссооввааннаа ддоо

ззннааччнниихх ооппеерраацціійй іі ппооддіійй

- ППііддттввееррдджжууввааллььннаа ііннффооррммааццііяя ддлляя ссттааттеейй,,

ннааввееддеенниихх уу ккоожжннооммуу ффііннааннссооввооммуу ззввііттіі

- РРооззккррииттттяя іінншшооїї ііннффооррммааццііїї,, ввккллююччааююччии

ннееппееррееддббааччеенніі ппооддііїї,, ззооббоовв’’яяззаанннняя ттаа ррооззккррииттттяя

ффііннааннссооввооїї ііннффооррммааццііїї