1. Особливості облікуінших

товарних операцій

2. Облік товарних втрат

3. Особливості операцій

повернення товарів

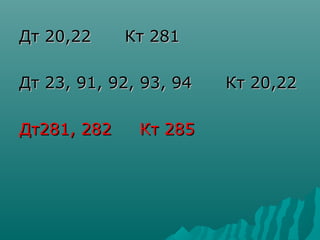

3.

К = 100: (100 – Сп),

де К — коефіцієнт;

Сп — ставка податку,

встановлена для таких

доходів на момент такого

нарахування.

4.

1.Наказ керівника підприємствана

проведення рекламної акції

2.Накладна на відпуск зразків товару

(виписується на підставі наказу).

3.Товарно-транспортна накладна -

для доставки зразків товару до місця

проведення рекламної акції

(виписується на підставі наказу).

4.Акт, що підтверджує факт

проведення рекламної акції

ПрикладПриклад

На складі яловичинаморожена

зберігалася 12 діб. Норма

природного збитку товару при

трьохдобовому термін збереження

встановлена у розмірі 0,08 %. За

кожну наступну добу збереження —

до 10 діб, норма збільшується на

0,01 %, після 10 діб — за кожну добу

норма збільшується ще на 0,005 %.

7.

Отже, у нашомуприкладі, норма

складає:

0,08 + 0,07 (з 4—10 добу)

+ 0,1 (з 11—12 добу) =

0,16 %.

8.

Для зимового взуття– це 15

листопада – 15 березня,

для літнього – це 15 травня –

15 вересня,

весняного – це 15 березня –

15 травня,

для осіннього – це 15

вересня – 15 листопада.