Download to read offline

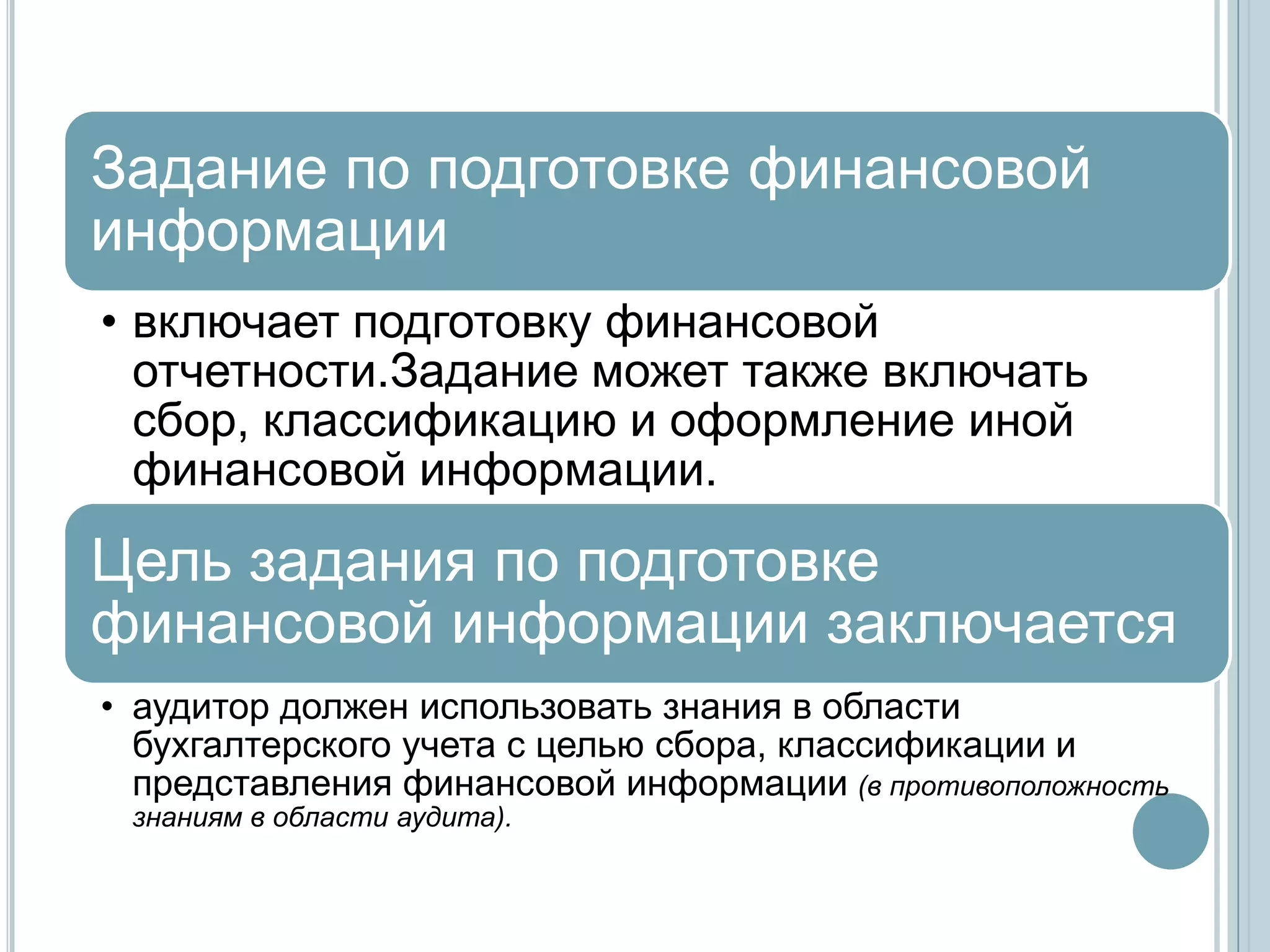

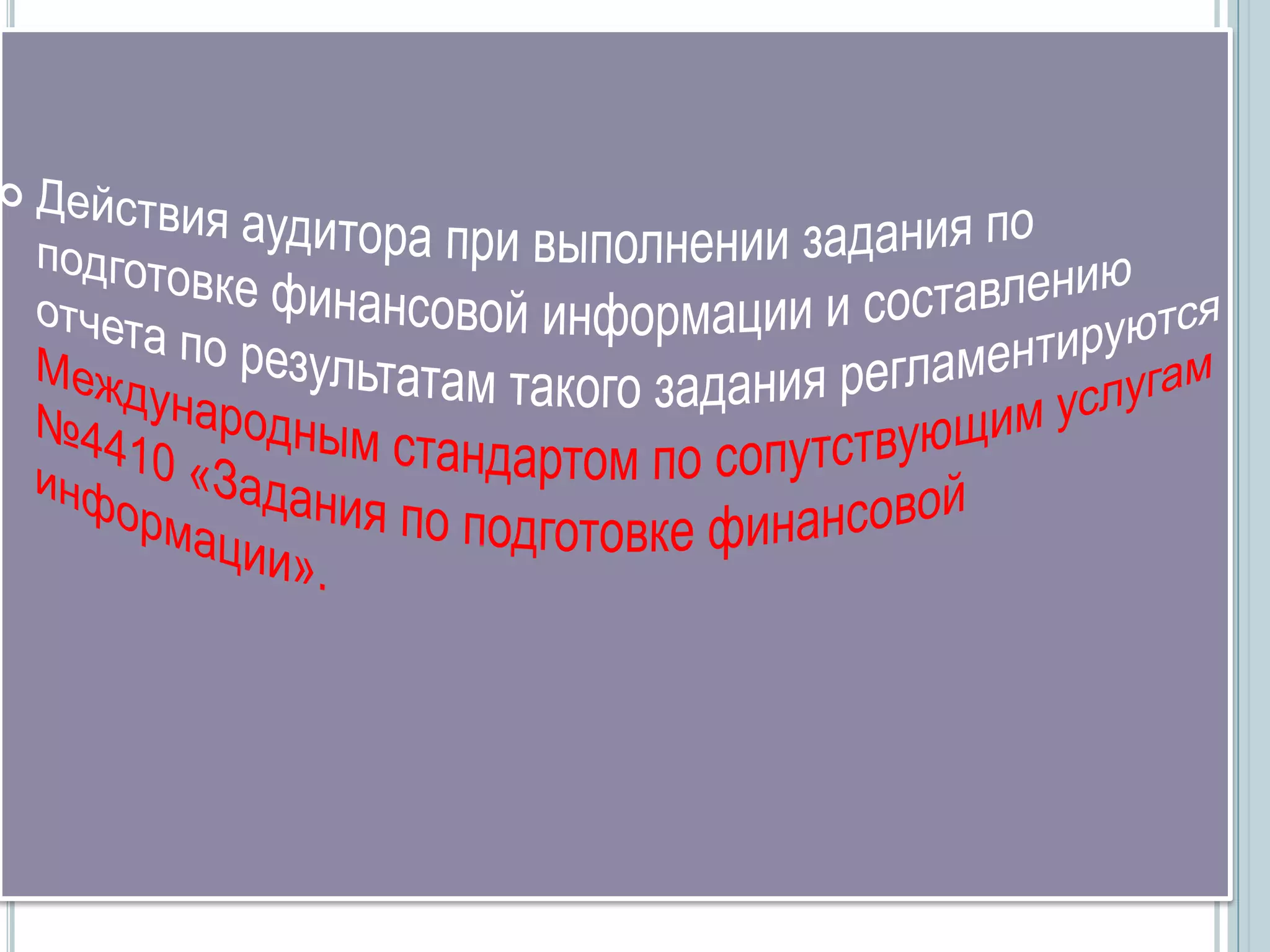

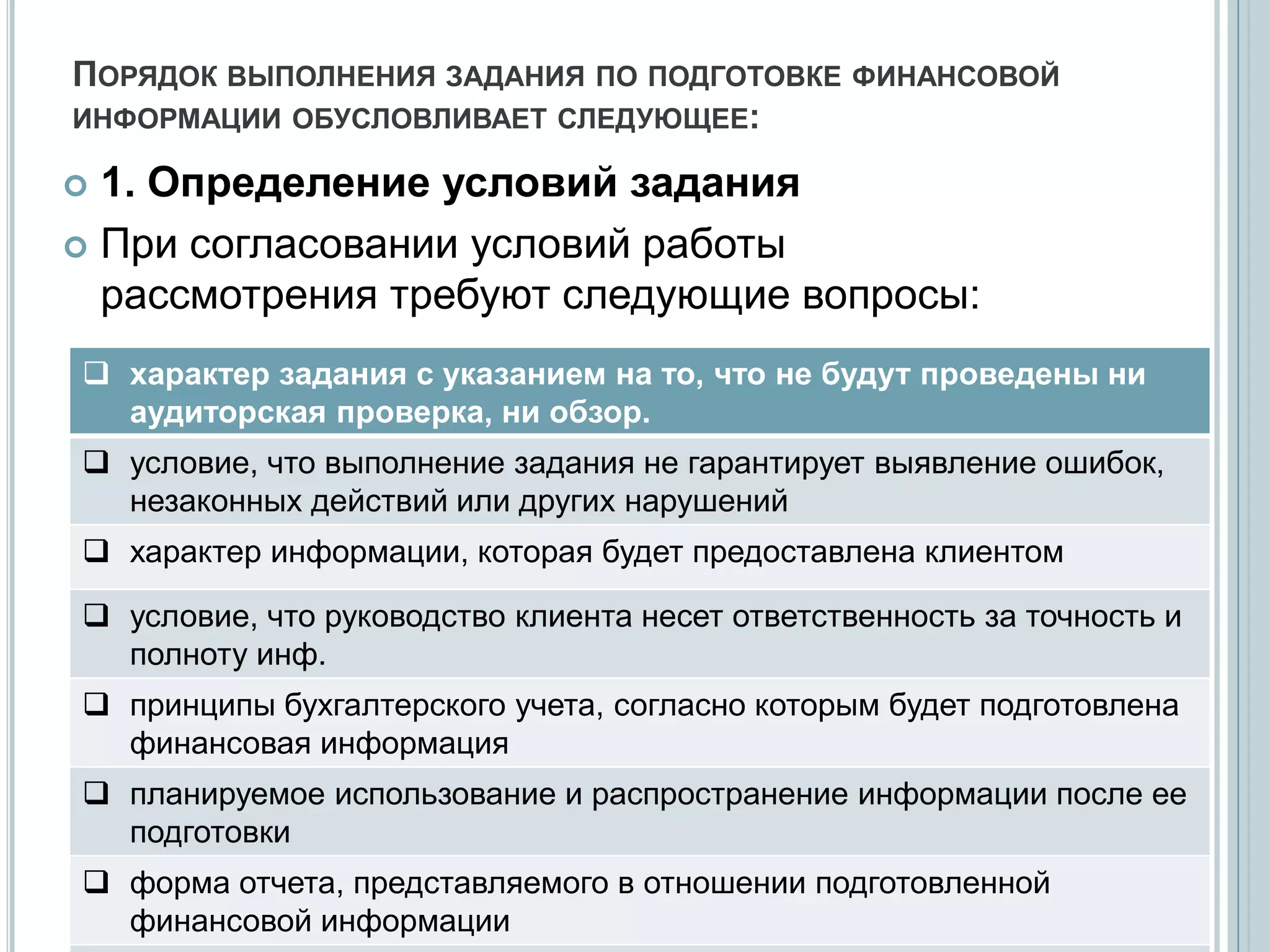

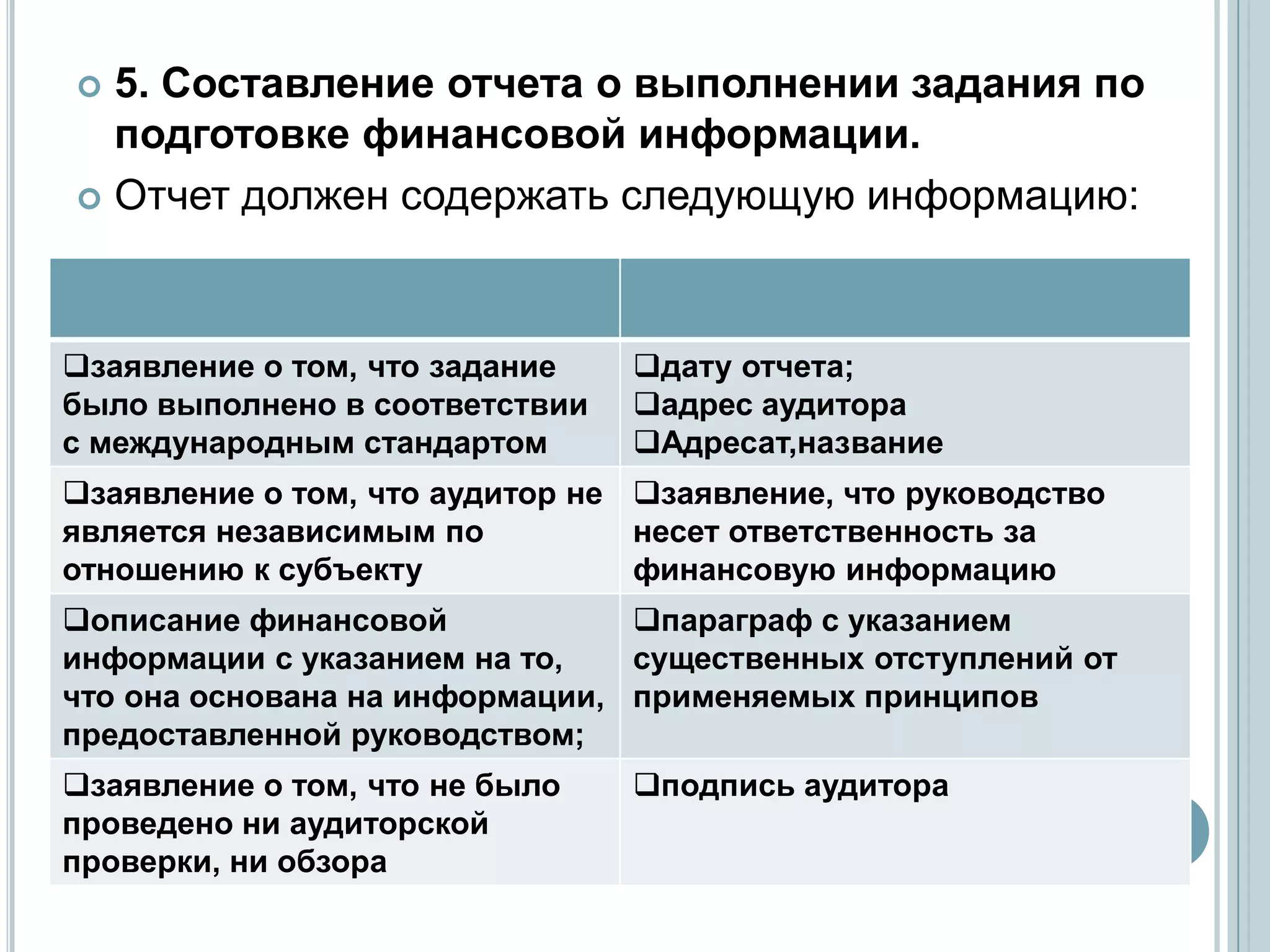

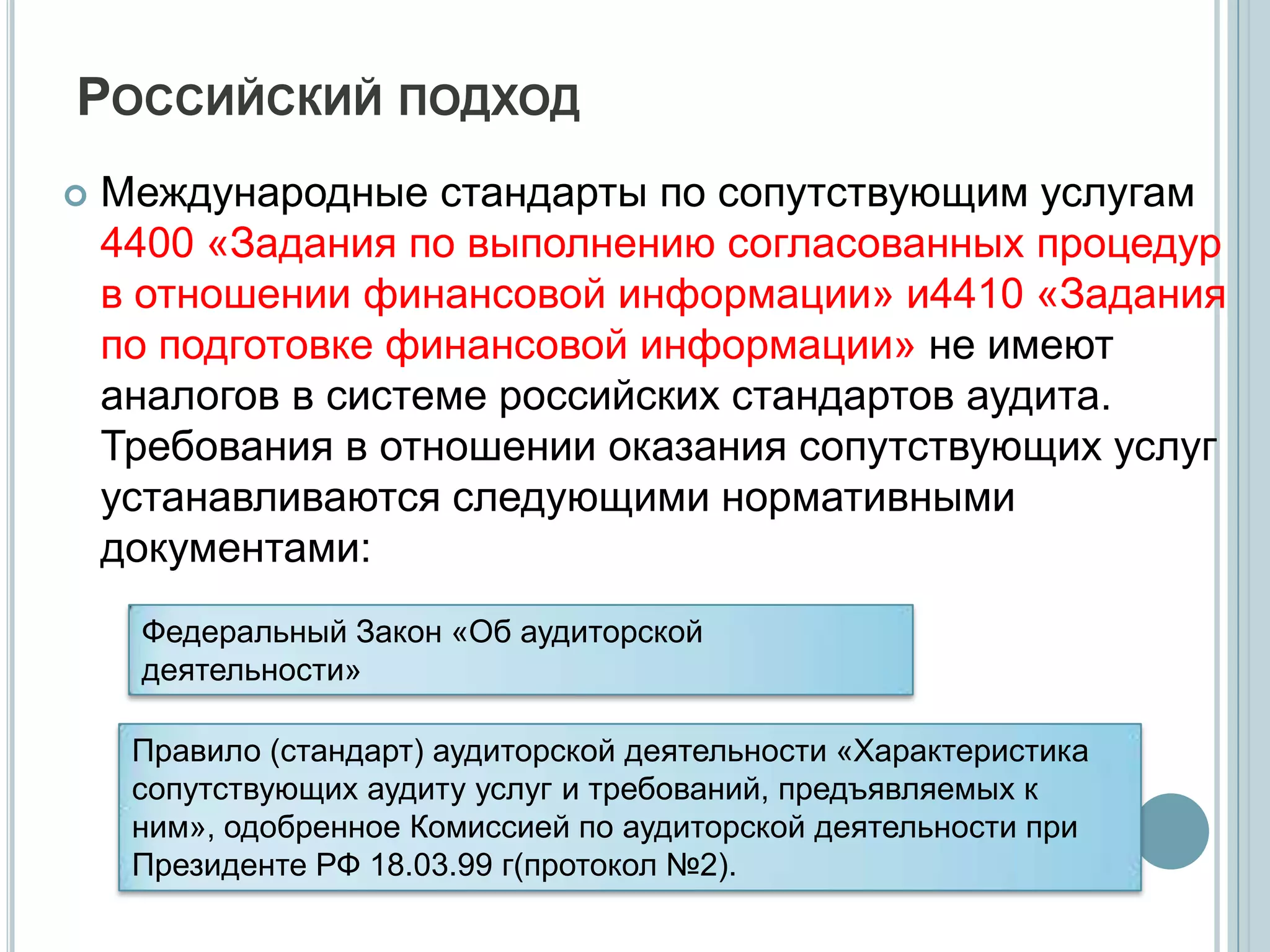

Документ описывает процесс подготовки финансовой информации, включая составление отчетности и сбор данных. Указаны этапы выполнения задания, от определения условий до составления отчета, а также важные аспекты, такие как ответственность клиента и отсутствие гарантии выявления ошибок. Также сравниваются международные стандарты с российскими.