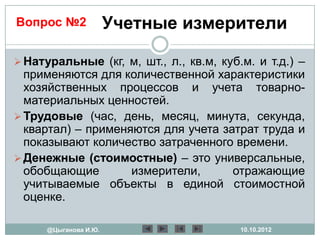

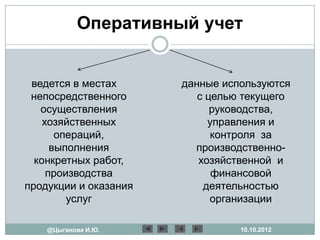

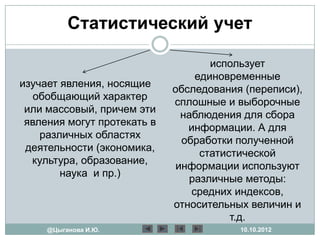

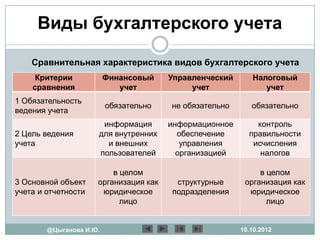

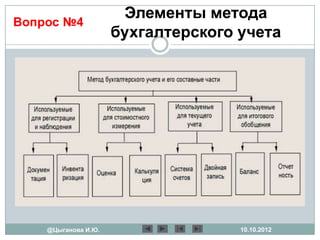

Лекция охватывает основные аспекты бухгалтерского учета, включая характеристики, требования и виды учета. Рассматриваются предмет и объекты бухгалтерского учета, а также элементы методологии учета, что помогает установить четкие критерии для ведения учета в организации. Также предлагаются источники литературы и вопросы для дальнейшего изучения темы.

![Литература

1 Каморджанова, Н.А. Бухгалтерский

финансовый учет [Текст]: учеб. пособие / Н.А.

Каморджанова, И.В. Карташова. – 4-изд., доп. –

СПб. : Питер, 2010. – 299 с.

2 Кондраков, Н.П. Бухгалтерский (финансовый,

управленческий) учет [Текст]: учебник / Н.П.

Кондраков. – 2-е изд., перераб. и доп. - М. :

Проспект, 2012. – 504 с.

3 Ларионов, А.Д. Бухгалтерский учет [Текст]:

учебник / А.Д. Ларионов, А.И. Нечитайло. – М. :

Проспект, 2010. – 355 с.

@Цыганова И.Ю. 10.10.2012](https://image.slidesharecdn.com/random-121010110942-phpapp01/85/slide-19-320.jpg)