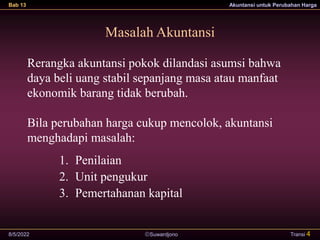

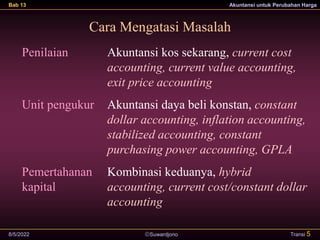

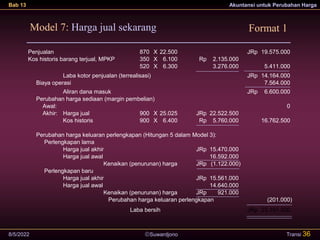

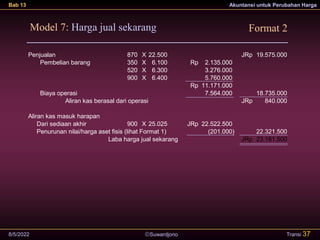

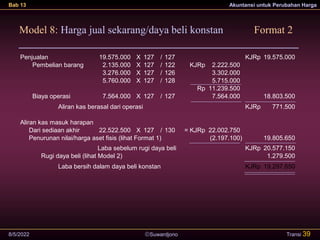

Dokumen ini membahas akuntansi untuk perubahan harga, termasuk pengertian, jenis, dan implikasi perubahan harga terhadap akuntansi. Berbagai model dan teknik untuk mengatasi masalah akuntansi yang timbul akibat perubahan harga juga dijelaskan, bersamaan dengan kelemahan dan keunggulan masing-masing model. Selain itu, ada pembahasan tentang perkembangan standar akuntansi perubahan harga di Amerika dan kemungkinan penerapannya di Indonesia.