MÔN HỌC HỆ THỐNG THÔNG TIN KẾ TOÁN

TẦM QUAN TRỌNG VÀ NHỮNG NỘI DUNG CHỦ YẾU

Sự phát triển của công nghệ thông tin và quá trình toàn cầu hóa đã tạo ra một môi trường kinh doanh phức tạp, thay đổi liên tục, tạo ra nhiều thách thức cũng như cơ hội cho hoạt động kinh doanh

Liên hệ page để tải tài liệu

https://www.facebook.com/garmentspace

My Blog: http://congnghemayblog.blogspot.com/

http://congnghemay123.blogspot.com/

Từ khóa tìm kiếm tài liệu : Wash jeans garment washing and dyeing, tài liệu ngành may, purpose of washing, definition of garment washing, tài liệu cắt may, sơ mi nam nữ, thiết kế áo sơ mi nam, thiết kế quần âu, thiết kế veston nam nữ, thiết kế áo dài, chân váy đầm liền thân, zipper, dây kéo trong ngành may, tài liệu ngành may, khóa kéo răng cưa, triển khai sản xuất, jacket nam, phân loại khóa kéo, tin học ngành may, bài giảng Accumark, Gerber Accumarkt, cad/cam ngành may, tài liệu ngành may, bộ tài liệu kỹ thuật ngành may dạng đầy đủ, vật liệu may, tài liệu ngành may, tài liệu về sợi, nguyên liệu dệt, kiểu dệt vải dệt thoi, kiểu dệt vải dệt kim, chỉ may, vật liệu dựng, bộ tài liệu kỹ thuật ngành may dạng đầy đủ, tiêu chuẩn kỹ thuật áo sơ mi nam, tài liệu kỹ thuật ngành may, tài liệu ngành may, nguồn gốc vải denim, lịch sử ra đời và phát triển quần jean, Levi's, Jeans, Levi Straus, Jacob Davis và Levis Strauss, CHẤT LIỆU DENIM, cắt may quần tây nam, quy trình may áo sơ mi căn bản, quần nam không ply, thiết kế áo sơ mi nam, thiết kế áo sơ mi nam theo tài liệu kỹ thuật, tài liệu cắt may,lịch sử ra đời và phát triển quần jean, vải denim, Levis strauss cha đẻ của quần jeans. Jeans skinny, street style áo sơ mi nam, tính vải may áo quần, sơ mi nam nữ, cắt may căn bản, thiết kế quần áo, tài liệu ngành may,máy 2 kim, máy may công nghiệp, two needle sewing machine, tài liệu ngành may, thiết bị ngành may, máy móc ngành may,Tiếng anh ngành may, english for gamrment technology, anh văn chuyên ngành may, may mặc thời trang, english, picture, Nhận biết và phân biệt các loại vải, cotton, chiffon, silk, woolCÁCH MAY – QUY CÁCH LẮP RÁP – QUY CÁCH ĐÁNH SỐTÀI LIỆU KỸ THUẬT NGÀNH MAY –TIÊU CHUẨN KỸ THUẬT – QUY CÁCH ĐÁNH SỐ - QUY CÁCH LẮP RÁP – QUY CÁCH MAY – QUY TRÌNH MAY – GẤP XẾP ĐÓNG GÓI

Download luận văn thạc sĩ ngành quản trị kinh doanh với đề tài: Các nhân tố ảnh hưởng đến chất lượng công bố thông tin trong báo cáo tài chính của doanh nghiệp đầu tư nước ngoài tại tỉnh Bình Phước

Download luận văn thạc sĩ ngành quản trị kinh doanh với đề tài: Các nhân tố ảnh hưởng đến chất lượng công bố thông tin báo cáo tài chính của doanh nghiệp đầu tư nước ngoài tại tỉnh Bình Phước

XD hệ thống thông tin kế toán tiền lương ở Cty TNHH MTV HanelNguyen Hoang

XD hệ thống thông tin kế toán tiền lương ở Cty TNHH MTV Hanel

=> https://inphotocopy.com/xay-dung-httt-ke-toan-tien-luong-o-cong-ty-tnhh-mtv-hanel.html

Trước khối lượng công việc đồ sộ của công ty không thể không có sự trợ giúp của máy tính điện tử. Một máy tính điện tử giúp người ta thực hiện hàng chục triệu phép tính chỉ trong vòng một giây, giảm thiểu thời gian cũng như công sức con người bỏ ra nên tiết kiệm chi phí nhân công, lại có thông tin nhanh chóng, chính xác, kịp thời. Với xu thế trên, ngày càng nhiều ứng dụng công nghệ thông tin được ra đời giúp ích cho các doanh nghiệp trong quá trình vận hành sản xuất kinh doanh, đáp ứng nhu cầu ngày càng cao của các doanh nghiệp hiện nay.

MÔN HỌC HỆ THỐNG THÔNG TIN KẾ TOÁN

TẦM QUAN TRỌNG VÀ NHỮNG NỘI DUNG CHỦ YẾU

Sự phát triển của công nghệ thông tin và quá trình toàn cầu hóa đã tạo ra một môi trường kinh doanh phức tạp, thay đổi liên tục, tạo ra nhiều thách thức cũng như cơ hội cho hoạt động kinh doanh

Liên hệ page để tải tài liệu

https://www.facebook.com/garmentspace

My Blog: http://congnghemayblog.blogspot.com/

http://congnghemay123.blogspot.com/

Từ khóa tìm kiếm tài liệu : Wash jeans garment washing and dyeing, tài liệu ngành may, purpose of washing, definition of garment washing, tài liệu cắt may, sơ mi nam nữ, thiết kế áo sơ mi nam, thiết kế quần âu, thiết kế veston nam nữ, thiết kế áo dài, chân váy đầm liền thân, zipper, dây kéo trong ngành may, tài liệu ngành may, khóa kéo răng cưa, triển khai sản xuất, jacket nam, phân loại khóa kéo, tin học ngành may, bài giảng Accumark, Gerber Accumarkt, cad/cam ngành may, tài liệu ngành may, bộ tài liệu kỹ thuật ngành may dạng đầy đủ, vật liệu may, tài liệu ngành may, tài liệu về sợi, nguyên liệu dệt, kiểu dệt vải dệt thoi, kiểu dệt vải dệt kim, chỉ may, vật liệu dựng, bộ tài liệu kỹ thuật ngành may dạng đầy đủ, tiêu chuẩn kỹ thuật áo sơ mi nam, tài liệu kỹ thuật ngành may, tài liệu ngành may, nguồn gốc vải denim, lịch sử ra đời và phát triển quần jean, Levi's, Jeans, Levi Straus, Jacob Davis và Levis Strauss, CHẤT LIỆU DENIM, cắt may quần tây nam, quy trình may áo sơ mi căn bản, quần nam không ply, thiết kế áo sơ mi nam, thiết kế áo sơ mi nam theo tài liệu kỹ thuật, tài liệu cắt may,lịch sử ra đời và phát triển quần jean, vải denim, Levis strauss cha đẻ của quần jeans. Jeans skinny, street style áo sơ mi nam, tính vải may áo quần, sơ mi nam nữ, cắt may căn bản, thiết kế quần áo, tài liệu ngành may,máy 2 kim, máy may công nghiệp, two needle sewing machine, tài liệu ngành may, thiết bị ngành may, máy móc ngành may,Tiếng anh ngành may, english for gamrment technology, anh văn chuyên ngành may, may mặc thời trang, english, picture, Nhận biết và phân biệt các loại vải, cotton, chiffon, silk, woolCÁCH MAY – QUY CÁCH LẮP RÁP – QUY CÁCH ĐÁNH SỐTÀI LIỆU KỸ THUẬT NGÀNH MAY –TIÊU CHUẨN KỸ THUẬT – QUY CÁCH ĐÁNH SỐ - QUY CÁCH LẮP RÁP – QUY CÁCH MAY – QUY TRÌNH MAY – GẤP XẾP ĐÓNG GÓI

Download luận văn thạc sĩ ngành quản trị kinh doanh với đề tài: Các nhân tố ảnh hưởng đến chất lượng công bố thông tin trong báo cáo tài chính của doanh nghiệp đầu tư nước ngoài tại tỉnh Bình Phước

Download luận văn thạc sĩ ngành quản trị kinh doanh với đề tài: Các nhân tố ảnh hưởng đến chất lượng công bố thông tin báo cáo tài chính của doanh nghiệp đầu tư nước ngoài tại tỉnh Bình Phước

XD hệ thống thông tin kế toán tiền lương ở Cty TNHH MTV HanelNguyen Hoang

XD hệ thống thông tin kế toán tiền lương ở Cty TNHH MTV Hanel

=> https://inphotocopy.com/xay-dung-httt-ke-toan-tien-luong-o-cong-ty-tnhh-mtv-hanel.html

Trước khối lượng công việc đồ sộ của công ty không thể không có sự trợ giúp của máy tính điện tử. Một máy tính điện tử giúp người ta thực hiện hàng chục triệu phép tính chỉ trong vòng một giây, giảm thiểu thời gian cũng như công sức con người bỏ ra nên tiết kiệm chi phí nhân công, lại có thông tin nhanh chóng, chính xác, kịp thời. Với xu thế trên, ngày càng nhiều ứng dụng công nghệ thông tin được ra đời giúp ích cho các doanh nghiệp trong quá trình vận hành sản xuất kinh doanh, đáp ứng nhu cầu ngày càng cao của các doanh nghiệp hiện nay.

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Luận văn thạc sĩ kinh tế: Hoàn thiện kế toán quản trị chi phí trong công ty cổ phần nhựa niêm yết trên thị trường chứng khoán Việt Nam, cho các bạn tham khảo

Download luận văn thạc sĩ ngành xã hội học với đề tài: Ảnh hưởng của việc sử dụng điện thoại thông minh đến quan hệ xã hội của sinh viên Trường Đại học Mở Thành phố Hồ Chí Minh

Luận Văn Nghiên Cứu Các Nhân Tố Ảnh Hƣởng Đến Mức Độ Công Bố Thông Tin Tự Ngu...sividocz

Luận Văn Nghiên Cứu Các Nhân Tố Ảnh Hƣởng Đến Mức Độ Công Bố Thông Tin Tự Nguyện Trong Báo Cáo Thƣờng Niên Của Hệ Thống Ngân Hàng Thƣơng Mại Việt Nam. các bạn có thể tham khảo thêm nhiều tài liệu và luận văn ,bài mẫu điểm cao tại luanvanmaster.com

Luận Văn Thạc Sĩ Các Nhân Tố Ảnh Hưởng Đến Việc Vận Dụng Kế Toán Quản Trị Cho Các Doanh Nghiệp Vừa Và Nhỏ Tại Thành Phố Hồ Chí Minh. Đã chia sẻ đến cho các bạn học viên một bài mẫu cực kì xuất sắc, mới mẽ, chất lượng đáng để xem và theo dõi mà các bạn không nên bỏ qua nhé. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0934 536 149 TẢI FLIE TÀI LIỆU – TRANGLUANVAN.COM

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận án tóm tắt ngành kế toán với đề tài: Hoàn thiện tổ chức kế toán quản trị chi phí trong các doanh nghiệp kinh doanh xuất nhập khẩu ở Việt Nam, cho các bạn làm luận văn tham khảo

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp ngành kế toán với đề tài: Kế toán xác định kết quả kinh doanh tại công ty TNHH xăng dầu tây nam bộ - chi nhánh xăng dầu hậu giang và các nhân tố ảnh hưởng hiệu quả công tác kế toán này

Download luận văn đồ án tốt nghiệp ngành kế toán với đề tài: Kế toán xác định kết quả hoạt động kinh doanh tại Công ty TNHH MTV Xăng dầu Tây Nam Bộ - Chi nhánh Xăng dầu Hậu Giang và các nhân tố tác động đến hiệu quả công tác kế toán này

Hạch toán môi trường là việc thu thập, xác định và phân tích các thông tin liên quan đến chi phí môi trường. Nó được phân chia thành 2 cấp lớn là vi mô và vĩ mô

Nhận viết luận văn đại học, thạc sĩ trọn gói, chất lượng, LH ZALO=>0909232620

Tham khảo dịch vụ, bảng giá tại: https://baocaothuctap.net

Download luận án tóm tắt với đề tài: Tổ chức hệ thống thông tin kế toán quản trị chi phí trong các doanh nghiệp may Việt Nam, cho các bạn làm luận văn tham khảo

Download luận văn thạc sĩ với đề tài: Tổ chức hệ thống kế toán trách trong các doanh nghiệp thương mại ở Việt Nam, cho các bạn làm luận văn tham khảo

20417

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Luận văn thạc sĩ kinh tế: Hoàn thiện kế toán quản trị chi phí trong công ty cổ phần nhựa niêm yết trên thị trường chứng khoán Việt Nam, cho các bạn tham khảo

Download luận văn thạc sĩ ngành xã hội học với đề tài: Ảnh hưởng của việc sử dụng điện thoại thông minh đến quan hệ xã hội của sinh viên Trường Đại học Mở Thành phố Hồ Chí Minh

Luận Văn Nghiên Cứu Các Nhân Tố Ảnh Hƣởng Đến Mức Độ Công Bố Thông Tin Tự Ngu...sividocz

Luận Văn Nghiên Cứu Các Nhân Tố Ảnh Hƣởng Đến Mức Độ Công Bố Thông Tin Tự Nguyện Trong Báo Cáo Thƣờng Niên Của Hệ Thống Ngân Hàng Thƣơng Mại Việt Nam. các bạn có thể tham khảo thêm nhiều tài liệu và luận văn ,bài mẫu điểm cao tại luanvanmaster.com

Luận Văn Thạc Sĩ Các Nhân Tố Ảnh Hưởng Đến Việc Vận Dụng Kế Toán Quản Trị Cho Các Doanh Nghiệp Vừa Và Nhỏ Tại Thành Phố Hồ Chí Minh. Đã chia sẻ đến cho các bạn học viên một bài mẫu cực kì xuất sắc, mới mẽ, chất lượng đáng để xem và theo dõi mà các bạn không nên bỏ qua nhé. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0934 536 149 TẢI FLIE TÀI LIỆU – TRANGLUANVAN.COM

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận án tóm tắt ngành kế toán với đề tài: Hoàn thiện tổ chức kế toán quản trị chi phí trong các doanh nghiệp kinh doanh xuất nhập khẩu ở Việt Nam, cho các bạn làm luận văn tham khảo

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp ngành kế toán với đề tài: Kế toán xác định kết quả kinh doanh tại công ty TNHH xăng dầu tây nam bộ - chi nhánh xăng dầu hậu giang và các nhân tố ảnh hưởng hiệu quả công tác kế toán này

Download luận văn đồ án tốt nghiệp ngành kế toán với đề tài: Kế toán xác định kết quả hoạt động kinh doanh tại Công ty TNHH MTV Xăng dầu Tây Nam Bộ - Chi nhánh Xăng dầu Hậu Giang và các nhân tố tác động đến hiệu quả công tác kế toán này

Hạch toán môi trường là việc thu thập, xác định và phân tích các thông tin liên quan đến chi phí môi trường. Nó được phân chia thành 2 cấp lớn là vi mô và vĩ mô

Nhận viết luận văn đại học, thạc sĩ trọn gói, chất lượng, LH ZALO=>0909232620

Tham khảo dịch vụ, bảng giá tại: https://baocaothuctap.net

Download luận án tóm tắt với đề tài: Tổ chức hệ thống thông tin kế toán quản trị chi phí trong các doanh nghiệp may Việt Nam, cho các bạn làm luận văn tham khảo

Download luận văn thạc sĩ với đề tài: Tổ chức hệ thống kế toán trách trong các doanh nghiệp thương mại ở Việt Nam, cho các bạn làm luận văn tham khảo

20417

Để xem full tài liệu Xin vui long liên hệ page để được hỗ trợ

:

https://www.facebook.com/garmentspace/

https://www.facebook.com/thuvienluanvan01

HOẶC

https://www.facebook.com/thuvienluanvan01

https://www.facebook.com/thuvienluanvan01

tai lieu tong hop, thu vien luan van, luan van tong hop, do an chuyen nganh

Giáo trình Nghiệp vụ bàn 4.0 (Nghề Quản trị khách sạn - Cao đẳng) - Trường Ca...

script_real.docx

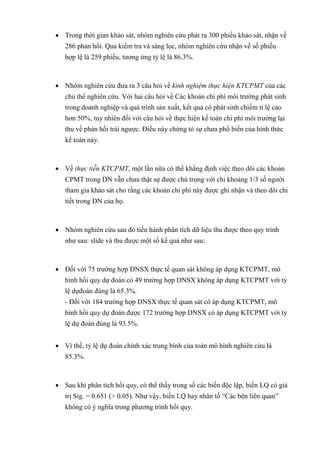

1. Trong thời gian khảo sát, nhóm nghiên cứu phát ra 300 phiếu khảo sát, nhận về

286 phản hồi. Qua kiểm tra và sàng lọc, nhóm nghiên cứu nhận về số phiếu

hợp lệ là 259 phiếu, tương ứng tỷ lệ là 86.3%.

Nhóm nghiên cứu đưa ra 3 câu hỏi về kinh nghiệm thực hiện KTCPMT của các

chủ thể nghiên cứu. Với hai câu hỏi về Các khoản chi phí môi trường phát sinh

trong doanh nghiệp và quá trình sản xuất, kết quả có phát sinh chiếm tỉ lệ cao

hơn 50%, tuy nhiên đối với câu hỏi về thực hiện kế toán chi phí môi trường lại

thu về phản hồi trái ngược. Điều này chứng tỏ sự chưa phổ biến của hình thức

kế toán này.

Về thực tiễn KTCPMT, một lần nữa có thể khẳng định việc theo dõi các khoản

CPMT trong DN vẫn chưa thật sự được chú trọng với chỉ khoảng 1/3 số người

tham gia khảo sát cho rằng các khoản chi phí này được ghi nhận và theo dõi chi

tiết trong DN của họ.

Nhóm nghiên cứu sau đó tiến hành phân tích dữ liệu thu được theo quy trình

như sau: slide và thu được một số kế quả như sau:

Đối với 75 trường hợp DNSX thực tế quan sát không áp dụng KTCPMT, mô

hình hồi quy dự đoán có 49 trường hợp DNSX không áp dụng KTCPMT với tỷ

lệ dựđoán đúng là 65.3%.

- Đối với 184 trường hợp DNSX thực tế quan sát có áp dụng KTCPMT, mô

hình hồi quy dự đoán được 172 trường hợp DNSX có áp dụng KTCPMT với tỷ

lệ dự đoán đúng là 93.5%.

Vì thế, tỷ lệ dự đoán chính xác trung bình của toàn mô hình nghiên cứu là

85.3%.

Sau khi phân tích hồi quy, có thể thấy trong số các biến độc lập, biến LQ có giá

trị Sig. = 0.651 (> 0.05). Như vậy, biến LQ hay nhân tố “Các bên liên quan”

không có ý nghĩa trong phương trình hồi quy.

2. Thêm vào đó, kết quả phân tích hồi quy còn cho thấy mức độ tác động của các nhân tố

được sắp xếp theo thứ tự giảm dần như sau: NT, QM, LV, NL và PL

Có sự khác biệt trong quan điểm về “Lĩnh vực sản xuất” và “Quy mô doanh

nghiệp” của những kế toán, kiểm toán viên,… có năm công tác khác nhau.

Đầu tiên về đóng góp của đề tài về mặt lý thuyết

Thứ nhất, đây là nghiên cứu đầu tiên xây dựng mô hình nghiên cứu từ 5 học thuyết kế

toán kết hợp với mô hình lý thuyết hành vi hoạch định TPB

Thứ hai, đây là nghiên cứu đầu tiên sử dụng phương pháp chọn mẫu xác suất ngẫu nhiên

phân tầng theo số năm công tác của đối tượng được khảo sát.

Thứ ba, nghiên cứu đã chứng minh được có sự khác biệt trong ảnh hưởng của từng

nhân tố dựa theo đặc điểm nhân khẩu học về chức vụ và số năm công tác của đối

tượng được khảo sát

Đối với thực tiễn

Thứ nhất, nghiên cứu đã xác định được những nhân tố ảnh hưởng tới việc thực hiện

KTCPMT trong bối cảnh một đất nước đang phát triển và phương pháp kế toán này còn

chưa phổ biến như Việt Nam. Từ đó, căn cứ để làm cơ sở đưa ra những đề xuất và kiến

nghị thúc đẩy việc áp dụng KTCPMT.

Thứ hai, những kiến nghị và giải pháp được đề xuất trên ba khía cạnh: đối với cơ quan

nhà nước, DNSX và cơ sở đào tạo không chỉ dựa trên kết quả của riêng đề tài nghiên

cứu này mà còn khai thác những văn bản pháp lý hiện hành và mục tiêu PTBV của Đảng

và nhà nước, cụ thể như sau:

Nhà nước:

Thứ nhất, cần bổ sung hệ thống tài khoản kế toán tài khoản CPMT và các báo cáo về

chi phí môi trường phải cung cấp. Các văn bản pháp lý hiện hành như Luật Kế toán số

88/2015/QH13, Thông tư 152 /2015/TT-BTC , Thông tư 159/2012/TT-BTC, thông tư

200/2014/TT-BTC tuy đã có một số thế nhưng chưa đầy đủ các thông tin chi tiết về quy

định trình bày báo cáo cũng như hệ thống tài khoản về chi phí môi trường.

Thứ hai, đảm bảo tính thống nhất trong các văn bản pháp luật quy định về bảo vệ môi

trường cho DN. Các văn bản pháp lý hiện hành còn nhiều bất cập, khiến cho doanh

nghiệp khó có thể thích nghi. Chính vì vậy, cần phải có một hệ thống quy định pháp lý

chặt chẽ hơn thì sự phát triển của KTCPMT mới ngày càng mạnh mẽ.

Thông tư liên tịch với Bộ TN&MT số 63/2013/TTLT-BTC-BTNMT

Thứ ba, cần xây dựng quy trình kiểm tra chặt chẽ, đưa ra các chế tài xử phạt nghiêm

minh nhằm nâng cao nhận thức và nhu cầu của DN áp dụng KTCPM. Mặc dù trong các

biên bản pháp lý hiện hành cũng có đưa ra các mức phạt cho vi phạm môi trường tuy

3. nhiên lại không hề cao (từ 100000-400tr đồng). Do đó cần phải hình sự hóa hành động

cố ý đồng thời đưa ra mức phạt hợp lý hơn.

Thứ tư, cần đưa ra những chính sách khuyến khích DNSX áp dụng KTCPMT. Do hiện

nay KTCPMT chưa được phổ biến, cho nên rất cần nhà nước đưa ra những chính sách

khuyến khích nhằm kích thích sự tăng trưởng của việc áp dụng KTCPMT.

+ Quốc Hội: Theo luật số: 72/2020/QH14 về Bảo vệ môi trường năm 2020, điều 141 về

Ưu đãi, hỗ trợ về bảo vệ môi trường, khoản 1b có ghi: “ Nhà nước thực hiện ưu đãi, hỗ

trợ về đất đai, vốn; miễn, giảm thuế, phí đối với hoạt động bảo vệ môi trường; trợ giá,

trợ cước vận chuyển đối với sản phẩm thân thiện môi trường và các ưu đãi, hỗ trợ khác

đối với hoạt động bảo vệ môi trường theo quy định của pháp luật”. Căn cứ theo điều

luật này, các DNSX áp dụng KTCPMT cũng nên được hưởng ưu đãi. Thế nhưng, trong

khoản 2 và khoản 3 về các hoạt động của DN được hưởng ưu đãi tại điều 141 không có

mục nào nhắc đến điều này.

DNSX:

Thứ nhất, mỗi DNSX cần nâng cao nhận thức và trách nhiệm xã hội của mình về chi phí

môi trường. Do quá trình sản xuất tác động không nhỏ đến môi trường chung.

Thứ hai, đầu tư công nghệ hiện đại nhằm giảm thải môi trường, xây dựng hệ thống kế

toán ưu việt để có thể xác định và kế toán CPMTsẽ giúp cho hình ảnh của DN được cải

thiện, tạo niềm tin và sự trân trọng của các đối tác cũng như các cơ quan chức năng

Thứ ba, chiến lược sản xuất và kinh doanh cần chú trọng cả các tiêu chuẩn về môi

trường thay vì chỉ tối đa hóa lợi nhuận.

Việc cân nhắc các tiêu chuẩn môi trường không chỉ giúp bảo vệ hình ảnh của DN mà

còn giúp DN tối ưu hóa quá trình sản xuất.

Thứ tư, đào tạo nguồn nhân lực có trình độ để đáp ứng với mục tiêu sản xuất gắn với

bảo vệ môi trường và phát triển bền vững.Đối với các vấn đề về môi trường, các DN

cần thông tin, tổ chức các buổi hội thảo, trao đổi về vấn đề này đến người lao động

Cơ sở đào tạo:

Thứ nhất, cân nhắc bổ sung KTCPMT vào một số học phần bắt buộc trong chương trình

giảng dạy.

Việc bổ sung nội dung về môi trường và KTCPMT vào những học phần bắt buộc sẽ nâng

cao nhận thức và trình độ của thế hệ kế toán, kiểm toán viên tương lai.

Thứ hai, cập nhật và nâng cao chương trình giảng dạy cùng với mục tiêu PTBV trong

chính sách của Đảng.

Trong bối cảnh hội nhập, các Nghị định, Thông tư và chuẩn mực kế toán sẽ được cập

nhật liên tục để phù hợp với định hướng phát triển của đất nước. Do đó, các cơ sở đào

tạo cần nắm bắt các thông tin mới nhất về mục tiêu và chính sách của Đảng và nhà

nước để chuẩn bị kịp thời cho mọi sự thay đổi có thể xảy ra.

*Hạn chế và hướng nghiên cứu tương lai

4. 1 - Hạn chế nghiên cứu

Thứ nhất, khả năng áp dụng KTCPMT không chỉ được đánh giá trên những nhân tố ảnh

hưởng trong mô hình nghiên cứu mà còn cần kiểm định tính ứng dụng thực tế dựa trên

độ phức tạp và cấu trúc của từng DNSX khác nhau. Phương pháp KTCPMT đối với

từng đối tượng DN có những đặc điểm khác nhau sẽ phải có những điều chỉnh riêng và

khác biệt.

Thứ hai, cỡ mẫu nghiên cứu tuy thỏa mãn yêu cầu về cỡ mẫu tối thiểu. Tuy nhiên vẫn

chưa mang tính đại diện.

Thứ tư, đề tài được thực hiện trong thời gian dịch bệnh Covid 19 đang phát triển mạnh

mẽ, thời gian nghiên cứu lại hạn chế nên nhóm khảo sát bắt buộc phải khảo sát qua hình

thức online. Vì vậy, kết quả khảo sát chưa đạt được chất lượng tốt nhất, vẫn còn nhiều

phiếu thiếu thông tin và phiếu không hợp lệ.

Hướng nghiên cứu tương lai:

Mặc dù nghiên cứu còn nhiều hạn chế nhưng đồng thời đây cũng là cơ hội phát triển cho

những nghiên cứu sau này bằng cách mở rộng quy mô và không gian khảo sát, đồng thời

cải thiện tính chặt chẽ của thang đo nghiên cứu để mang đến cái nhìn tổng quát hơn về

KTCPMT. Trong bối cảnh tương lai, nghiên cứu sẽ cần bổ sung thêm các nhân tố khác

để mô hình mang tính thức thời hơn, nâng cao giá trị về mặt ứng dụng thực tiễn của

nghiên cứu.