Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

창손

Uploaded by

창호 손

375 views

Random walk, brownian motion, black scholes equation

Introduction to Stochastic calculus and proof of Black-Scholes equation.

Economy & Finance

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 23

2

/ 23

3

/ 23

4

/ 23

5

/ 23

6

/ 23

7

/ 23

8

/ 23

9

/ 23

10

/ 23

11

/ 23

12

/ 23

13

/ 23

14

/ 23

15

/ 23

16

/ 23

17

/ 23

18

/ 23

19

/ 23

20

/ 23

21

/ 23

22

/ 23

23

/ 23

More Related Content

PDF

Wasserstein GAN 수학 이해하기 I

by

Sungbin Lim

PDF

03. linear regression

by

Jeonghun Yoon

PPTX

Variational AutoEncoder(VAE)

by

강민국 강민국

PDF

SVM

by

Jeonghun Yoon

PDF

Linear algebra

by

Sungbin Lim

PDF

05. k means clustering ( k-means 클러스터링)

by

Jeonghun Yoon

PPTX

선형대수 03. LU Decomposition

by

AHRA CHO

PDF

Gaussian Mixture Model

by

KyeongUkJang

Wasserstein GAN 수학 이해하기 I

by

Sungbin Lim

03. linear regression

by

Jeonghun Yoon

Variational AutoEncoder(VAE)

by

강민국 강민국

SVM

by

Jeonghun Yoon

Linear algebra

by

Sungbin Lim

05. k means clustering ( k-means 클러스터링)

by

Jeonghun Yoon

선형대수 03. LU Decomposition

by

AHRA CHO

Gaussian Mixture Model

by

KyeongUkJang

What's hot

PDF

04. logistic regression ( 로지스틱 회귀 )

by

Jeonghun Yoon

PDF

[아꿈사] 게임 기초 수학 물리 1,2장

by

sung ki choi

PDF

06. graph mining

by

Jeonghun Yoon

PDF

08. spectal clustering

by

Jeonghun Yoon

PPTX

[Probability for machine learning]

by

강민국 강민국

PPTX

2019 ppc answers

by

승혁 조

PPTX

0131 2 spectral_theorem_eigenvalue

by

Jeonghun Yoon

PPTX

[기초수학] 미분 적분학

by

KyeongWon Koo

PPTX

0124 2 linear_algebra_basic_matrix

by

Jeonghun Yoon

PPTX

선형대수 06. 영벡터공간과 해집합

by

AHRA CHO

PPTX

행렬

by

Taeung Ra

PPTX

해커에게 전해들은 머신러닝 #4

by

Haesun Park

PPTX

선형대수 02. 가우스 소거법

by

AHRA CHO

PDF

Vae

by

Lee Gyeong Hoon

PPTX

Generative adversarial network

by

강민국 강민국

PDF

Chapter 19 Variational Inference

by

KyeongUkJang

PPTX

해커에게 전해들은 머신러닝 #3

by

Haesun Park

PDF

02. naive bayes classifier revision

by

Jeonghun Yoon

PPTX

Public key

by

NewHeart

PPTX

선형대수 04. Inverse and Transpose

by

AHRA CHO

04. logistic regression ( 로지스틱 회귀 )

by

Jeonghun Yoon

[아꿈사] 게임 기초 수학 물리 1,2장

by

sung ki choi

06. graph mining

by

Jeonghun Yoon

08. spectal clustering

by

Jeonghun Yoon

[Probability for machine learning]

by

강민국 강민국

2019 ppc answers

by

승혁 조

0131 2 spectral_theorem_eigenvalue

by

Jeonghun Yoon

[기초수학] 미분 적분학

by

KyeongWon Koo

0124 2 linear_algebra_basic_matrix

by

Jeonghun Yoon

선형대수 06. 영벡터공간과 해집합

by

AHRA CHO

행렬

by

Taeung Ra

해커에게 전해들은 머신러닝 #4

by

Haesun Park

선형대수 02. 가우스 소거법

by

AHRA CHO

Vae

by

Lee Gyeong Hoon

Generative adversarial network

by

강민국 강민국

Chapter 19 Variational Inference

by

KyeongUkJang

해커에게 전해들은 머신러닝 #3

by

Haesun Park

02. naive bayes classifier revision

by

Jeonghun Yoon

Public key

by

NewHeart

선형대수 04. Inverse and Transpose

by

AHRA CHO

Random walk, brownian motion, black scholes equation

1.

Random Walk, Brownian Motion, and Black-Scholes

Equation

2.

Idea 현재 주가를 넣으면

파생상품의 가격이 나오는 함수 F가 없을까? → 우선 현재 주가인 𝑆𝑡가 어떤 함수인지를 알아야 함수 F를 구할 수 있음. →주가는 어떻게 움직이는가? 𝐹(𝑆𝑡, 𝑡) 현재주가(𝑆𝑡), 시점(𝑡) 파생상품의 가격

3.

Random Walk 𝑋𝑡 𝑋𝑡+1 𝑋𝑡 +

𝛿 𝑋𝑡 − 𝛿 1/2 1/2 𝑋𝑡+1 = 𝑋𝑡 + 𝜀𝑡, {𝜀𝑡} ~𝑖. 𝑖. 𝑑 (0, 𝜎2 ) 𝑋𝑡+1 = 𝜇 + 𝑋𝑡 + 𝜀𝑡, {𝜀𝑡} ~𝑖. 𝑖. 𝑑 (0, 𝜎2 ) 추세가 있는 경우 값이 “확률적(stochastic)”으로 정해짐

4.

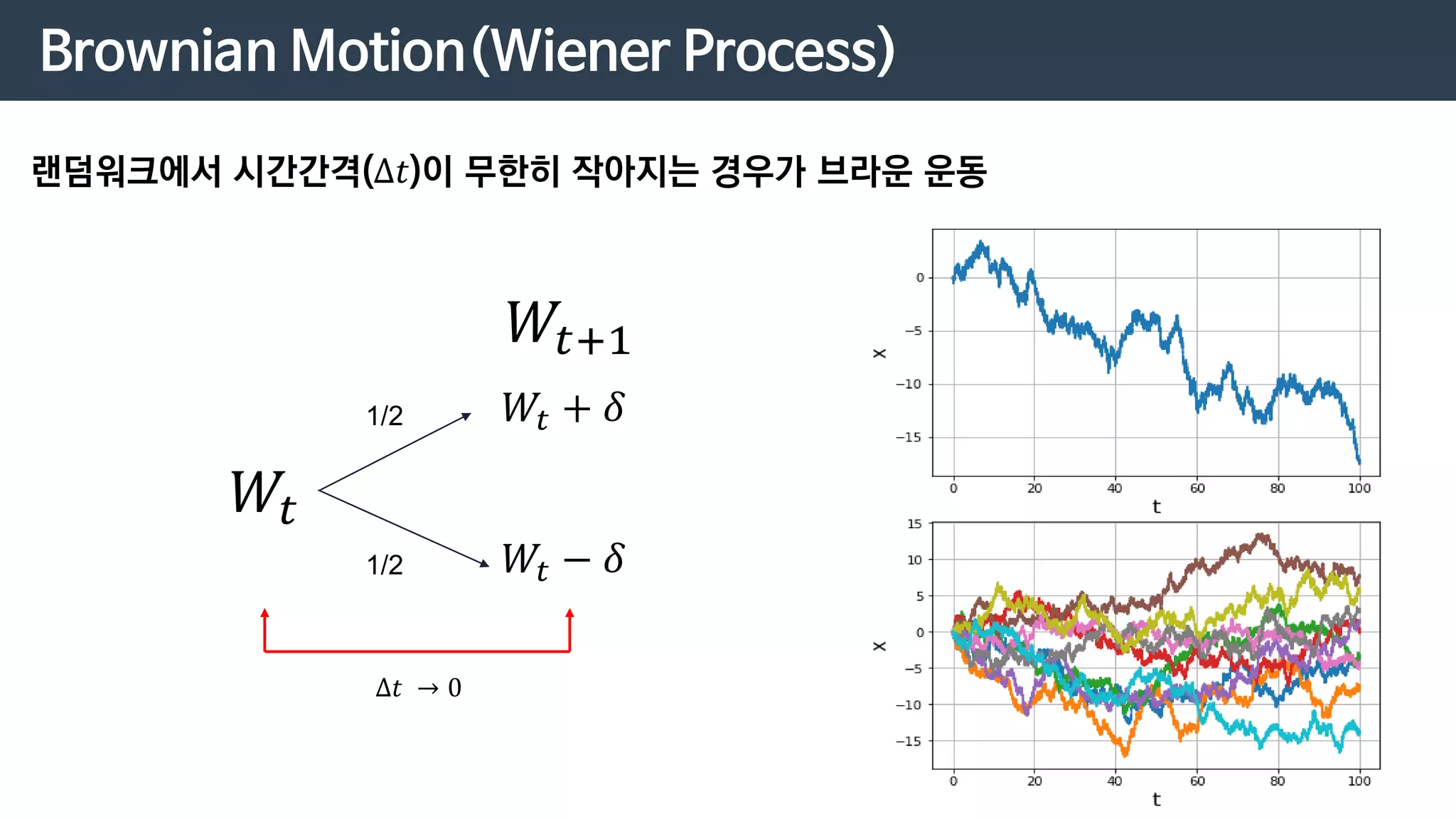

Brownian Motion(Wiener Process) 랜덤워크에서

시간간격(∆𝑡)이 무한히 작아지는 경우가 브라운 운동 𝑊𝑡 𝑊𝑡+1 𝑊𝑡 + 𝛿 𝑊𝑡 − 𝛿 1/2 1/2 ∆𝑡 → 0

5.

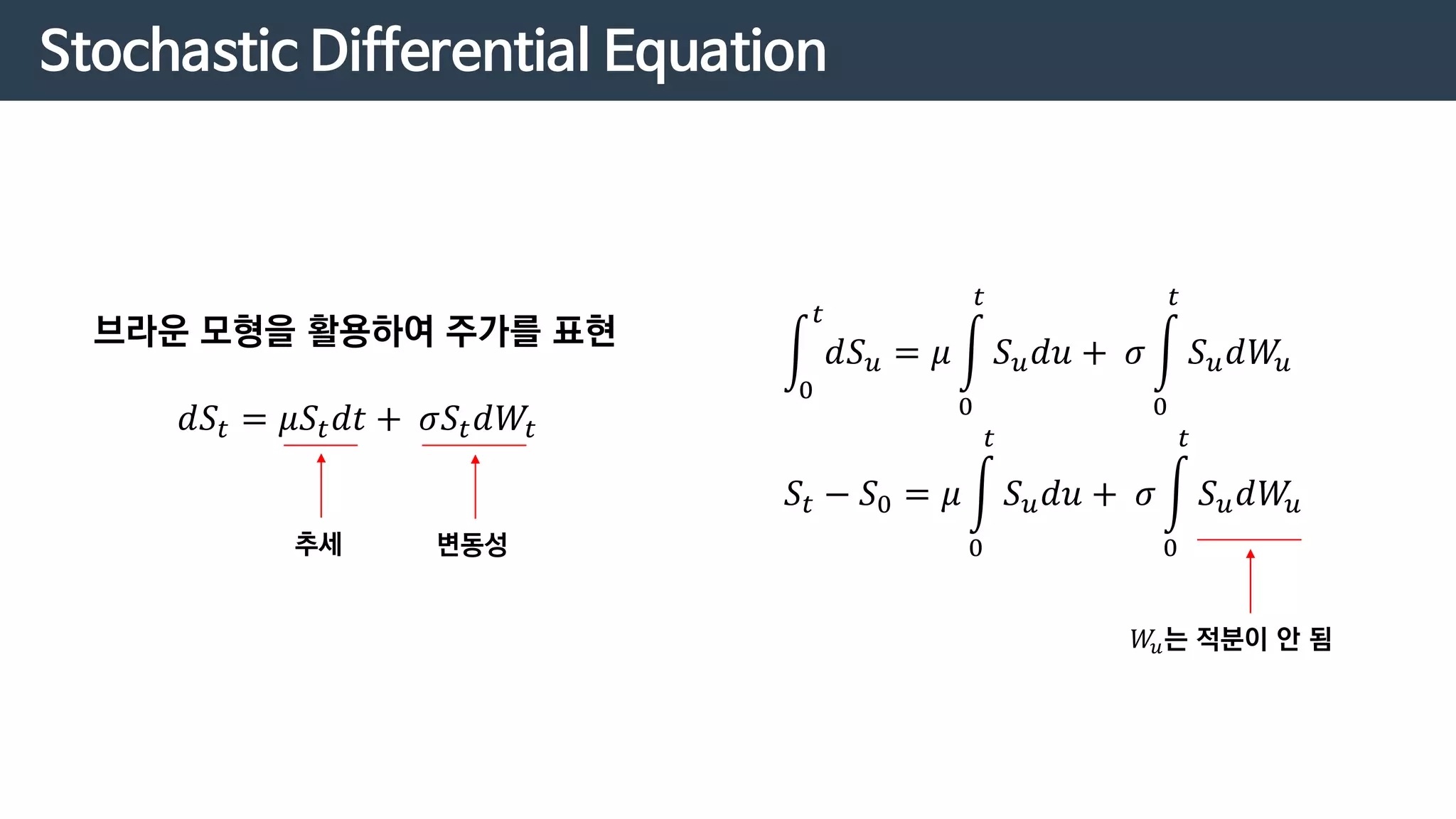

Stochastic Differential Equation 브라운

모형을 활용하여 주가를 표현 𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 추세 변동성 න 0 𝑡 𝑑𝑆 𝑢 = 𝜇 න 0 𝑡 𝑆 𝑢 𝑑𝑢 + 𝜎 න 0 𝑡 𝑆 𝑢 𝑑𝑊𝑢 𝑆𝑡 − 𝑆0 = 𝜇 න 0 𝑡 𝑆 𝑢 𝑑𝑢 + 𝜎 න 0 𝑡 𝑆 𝑢 𝑑𝑊𝑢 𝑊𝑢는 적분이 안 됨

6.

Ito Calculus Simple process Brownian

motion

7.

Ito-Doblin lemma 이토-더블린 정리

: 확률미적분에서의 연쇄법칙 𝑑𝑆𝑡 = 𝜇 𝑆𝑡, 𝑡 𝑑𝑡 + 𝜎 𝑆𝑡, 𝑡 𝑑𝑊𝑡 라고 할 때 𝐹(𝑆𝑡, 𝑡)를 이변수 테일러 전개 하면 𝑑𝐹 = 𝜕𝐹 𝜕𝑆𝑡 𝑑𝑆𝑡 + 𝜕𝐹 𝜕𝑡 𝑑𝑡 + 1 2 𝜕2 𝐹 𝜕𝑆𝑡 2 𝑑𝑆𝑡 2 + 𝜕2 𝐹 𝜕𝑆𝑡 𝜕𝑡 𝑑𝑆𝑡 𝑑𝑡 + 1 2 𝜕2 𝐹 𝜕𝑡2 𝑑𝑡 2 + ⋯ 이고 𝑑𝑊𝑡 2 = 𝑑𝑡, 𝑑𝑊𝑡 𝑑𝑡 = 𝑑𝑡𝑑𝑊𝑡 = 0, 𝑑𝑡 2 = 0 𝑑𝑆𝑡 = 𝜇 𝑆𝑡, 𝑡 𝑑𝑡 + 𝜎 𝑆𝑡, 𝑡 𝑑𝑊𝑡, 𝑑𝑆𝑡 2 = 𝜎 𝑆𝑡, 𝑡 2 𝑑𝑡, 𝑑𝑆𝑡 𝑑𝑡 = 0 이므로 𝑑𝐹 = 𝜕𝐹 𝜕𝑆𝑡 𝜇 𝑆𝑡, 𝑡 𝑑𝑡 + 𝜕𝐹 𝜕𝑆𝑡 𝜎 𝑆𝑡, 𝑡 𝑑𝑊𝑡 + 𝜕𝐹 𝜕𝑡 𝑑𝑡 + 1 2 𝜕2 𝐹 𝜕𝑆𝑡 2 𝜎 𝑆𝑡, 𝑡 2 𝑑𝑡

8.

F. Black(1973) 증명

논리 어떤 파생상품 𝐹 𝑆𝑡, 𝑡 와 원자산 𝑆𝑡로 구성된 포트폴리오 𝑃𝑡를 다음과 같이 정의 𝑃𝑡 = 𝜃1,𝑡 𝐹 𝑆𝑡, 𝑡 + 𝜃2,𝑡 𝑆𝑡, 𝜃1,𝑡:구입한 파생상품 개수, 𝜃2,𝑡:구입한 원자산 개수 𝑑𝑃𝑡 = 𝜃1,𝑡 𝑑𝐹 𝑆𝑡, 𝑡 + 𝜃2,𝑡 𝑑𝑆𝑡 𝑑𝑆𝑡 = 𝜇 𝑡 𝑑𝑡 + 𝜎𝑡 𝑑𝑊𝑡, 𝑑𝐹 𝑆𝑡, 𝑡 = Ftdt + FSdSt + 1 2 FSSσ 𝑡 2 𝑑𝑡 이므로, 𝑑𝑃𝑡 = 𝜃1,𝑡 𝐹𝑡 𝑑𝑡 + 𝐹𝑆 𝑑𝑆𝑡 + 1 2 FSSσ 𝑡 2 𝑑𝑡 + 𝜃2,𝑡 𝑑𝑆𝑡 = 𝜃1,𝑡 𝐹𝑡 + 1 2 𝐹𝑆𝑆 𝜎𝑡 2 𝑑𝑡 + 𝜃1,𝑡 𝐹𝑆 + 𝜃2,𝑡 𝑑𝑆𝑡 𝜃1,𝑡와 𝜃2,𝑡는 임의로 정할 수 있는 값이므로, 𝜃1,𝑡 = 1, 𝜃2,𝑡 = −𝐹𝑆로 설정하고 위 식에 대입하면 𝑑𝑃𝑡 = 𝐹𝑡 + 1 2 𝐹𝑆𝑆 𝜎𝑡 2 𝑑𝑡

9.

F. Black(1973) 증명

논리 𝑑𝑃𝑡 = 𝐹𝑡 + 1 2 𝐹𝑆𝑆 𝜎𝑡 2 𝑑𝑡 는 우변에 확률항 𝑑𝑊𝑡가 없음 -> 무위험으로 얻을 수 있는 수익 따라서 무위험이자율이 상수 r이라 했을 때, dt시간동안 얻을 수 있는 수익은 𝑟𝑃𝑡 𝑑𝑡가 됨. 그러므로 𝑑𝑃𝑡 = 𝑟𝑃𝑡 𝑑𝑡 = 𝐹𝑡 + 1 2 𝐹𝑆𝑆 𝜎𝑡 2 𝑑𝑡이고, 𝑃𝑡 = F St, t − FsSt이므로 이를 대입해서 정리하면 𝑟𝐹 = 𝑟𝐹𝑆 𝑆𝑡 + 𝐹𝑡 + 1 2 𝐹𝑆𝑆 𝜎𝑡 2 이를 ‘블랙숄즈방정식’이라 하고, 콜옵션 혹은 풋옵션 조건에 맞추어 위 편미분방정식을 풀게 되면 𝑐 𝑆𝑡, 𝑡 = 𝑆𝑡 𝑁 𝑑1 − 𝐾𝑒−𝑟 𝑇−𝑡 𝑁 𝑑2 p 𝑆𝑡, 𝑡 = −𝑆𝑡 𝑁 −𝑑1 + 𝐾𝑒−𝑟 𝑇−𝑡 𝑁 −𝑑2 𝑑1 = 𝑑2 + 𝜎 𝑇 − 𝑡 𝑑2 = 1 𝜎 𝑇 − 𝑡 ln 𝑆𝑡 𝐾 + 𝑟 − 𝜎2 2 𝑇 − 𝑡 ∎

10.

동치마팅게일측도 무위험이자율로 할인된 원자산은

일반적으로 위험프리미엄을 포함. 따라서 다음 식이 성립 𝐸 𝑃 𝑒−𝑟𝑡 𝑆𝑡 𝑆 𝑢 > 𝑒−𝑟𝑢 𝑆 𝑢 𝑢 < 𝑡 동치마팅게일측도는 위 식을 등호로 바꿔주는 새로운 측도 Q를 의미 𝐸 𝑄 𝑒−𝑟𝑡 𝑆𝑡 𝑆 𝑢 = 𝑒−𝑟𝑢 𝑆 𝑢 𝑢 < 𝑡 확률과정 {𝑦𝑡}가 추세모수가 𝜇이고 확산모수가 𝜎인 일반화 브라운 운동일 때, 기하 브라운운동 {𝑆𝑡 = 𝑆0 𝑒 𝑦𝑡|𝑡 ≥ 0}은 다음 식을 만족 𝐸 𝑆𝑡 𝑆 𝑢 = 𝑆 𝑢 exp (𝜇 + 1 2 𝜎2) 𝑡 − 𝑢 , 0 ≤ 𝑢 < 𝑡

11.

동치마팅게일측도 확률과정 𝑦𝑡 의

분포가 실제 확률측도 P에서 𝑁 𝜇𝑡, 𝜎2 𝑡 를 따를 때, 새로운 확률측도 Q에서의 확률분포를 𝑁 𝑣𝑡, 𝜎2 𝑡 라 하자. 마찬가지로 𝐸 𝑄 𝑆𝑡 𝑆 𝑢 = 𝑆 𝑢 exp (𝑣 + 1 2 𝜎2) 𝑡 − 𝑢 , 0 ≤ 𝑢 < 𝑡 이고, 양 변에 𝑒−𝑟𝑡, 𝑒−𝑟𝑢를 곱하고 나누면 𝐸 𝑄 𝑒−𝑟𝑡 𝑆𝑡 𝑆 𝑢 = 𝑒−𝑟𝑡 𝑒 𝑟𝑢 𝑒−𝑟𝑢 𝑆 𝑢 exp (𝑣 + 1 2 𝜎2) 𝑡 − 𝑢 𝐸 𝑄 𝑒−𝑟𝑡 𝑆𝑡 𝑆 𝑢 = 𝑒−𝑟[𝑡−𝑢] 𝑒−𝑟𝑢 𝑆 𝑢 exp (𝑣 + 1 2 𝜎2 ) 𝑡 − 𝑢 𝐸 𝑄 𝑒−𝑟𝑡 𝑆𝑡 𝑆 𝑢 = 𝑒−𝑟𝑢 𝑆 𝑢 exp (−𝑟 + 𝑣 + 1 2 𝜎2 ) 𝑡 − 𝑢 가 된다. 𝑣 = 𝑟 − 1 2 𝜎2라 두면 𝐸 𝑄 𝑒−𝑟𝑡 𝑆𝑡 𝑆 𝑢 = 𝑒−𝑟𝑢 𝑆 𝑢(𝑢 < 𝑡)가 된다. 따라서 확률과정 {𝑒−𝑟𝑡 𝑆𝑡}는 확률측도 Q 하에서 마팅게일이다. 이는 곧 확률미분방정식의 추세모수를 무위험이자율로 변환하는 일이 된다. 𝑑𝑆𝑡 = 𝑟𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 𝑄

12.

동치마팅게일측도를 이용한 블랙숄즈

공식 증명 만약 시장이 무재정조건을 만족하면, 할인된 콜옵션과정 {𝑒−𝑟𝑡 𝑐𝑡}는 동치마팅게일측도 Q에서 마팅게일성을 갖는다. 𝑐𝑡 = 𝐸 𝑄(𝑒−𝑟 𝑇−𝑡 𝐶 𝑇)가 성립한다. 만기시점 T에서 경계조건은 𝐶 𝑇 = 𝑆 𝑇 − 𝐾 +이다. 따라서 𝑐𝑡 = 𝐸 𝑄 𝑒−𝑟𝜏 𝑆 𝑇 − 𝐾 + = 𝐸 𝑄(𝑒−𝑟𝜏 𝑆𝑡 𝑒 𝑦 𝜏 − 𝐾 +)이다. (𝜏 = 𝑇 − 𝑡, 𝑦𝜏 = ln 𝑆 𝑇 𝑆𝑡 ) 𝑦𝜏는 동치마팅게일측도 𝑄에서 𝑁( 𝑟 − 1 2 𝜎2 𝜏, 𝜎2 𝜏)을 따르므로 𝑑𝑄 = 1 2𝜋𝜎2 𝜏 exp − 1 2𝜎2 𝜏 𝑦𝜏 − 𝑟 − 1 2 𝜎2 𝜏 2 𝑑𝑦𝜏가 된다. 따라서, 𝑐𝑡 = 𝐸 𝑄 𝑒−𝑟𝜏 𝑆𝑡 𝑒 𝑦 𝜏 − 𝐾 + = 𝑒−𝑟𝜏 −∞ ∞ max 𝑆𝑡e 𝑦 𝜏, 0 𝑑𝑄 이다 . Max항을 제거하기 위해 적분구간을 변화시키면, 𝑆𝑡 𝑒−𝑦 𝜏 ≥ 𝐾 ⇔ 𝑦𝜏 ≥ ln 𝐾 𝑠 𝑡 이므로, 다음 식이 성립하게 된다.

13.

동치마팅게일측도를 이용한 블랙숄즈

공식 증명 𝑐𝑡 = 𝐼1 − 𝐼2 𝐼1 = 𝑒−𝑟𝜏 න ln( 𝐾 𝑆𝑡 ) ∞ 𝑆𝑡 𝑒 𝑦 𝜏 ∙ 1 2𝜋𝜎2 𝜏 exp − 1 2𝜎2 𝜏 𝑦𝜏 − 𝑟 − 1 2 𝜎2 𝜏 2 𝑑𝑦𝜏 𝐼2 = 𝑒−𝑟𝜏 න ln( 𝐾 𝑆𝑡 ) ∞ 𝐾 ∙ 1 2𝜋𝜎2 𝜏 exp − 1 2𝜎2 𝜏 𝑦𝜏 − 𝑟 − 1 2 𝜎2 𝜏 2 𝑑𝑦𝜏 𝑧 = 1 𝜎 𝜏 𝑦𝜏 − 𝑟 − 1 2 𝜎2 𝜏 라고 정의하면, 𝑑𝑧 = 1 𝜎 𝜏 𝑑𝑦𝜏 이므로 다음 식이 성립한다. 𝐼2 = 𝐾𝑒−𝑟𝜏 −𝑑2 ∞ 1 2𝜋𝜎2 𝜏 exp− 1 2 𝑧2 𝜎 𝜏𝑑𝑧 = 𝐾𝑒−𝑟𝜏 −𝑑2 ∞ 1 2𝜋 exp− 1 2 𝑧2 𝑑𝑧 = 𝐾𝑒−𝑟𝜏 𝑁(𝑑2) 𝑑2 = 1 𝜎 𝜏 ln 𝑆𝑡 𝐾 + 𝑟 − 1 2 𝜎2 𝜏

14.

동치마팅게일측도를 이용한 블랙숄즈

공식 증명 마찬가지로, 𝜎 𝜏 𝑧 + 𝑟 − 1 2 𝜎2 𝜏 = 𝑦𝜏 이므로 𝐼1 = 𝑒−𝑟𝜏 𝑆𝑡 න −𝑑2 ∞ 1 2𝜋 exp 𝑦𝜏 − 1 2 𝑧2 𝑑𝑧 = 𝑒−𝑟𝜏 𝑆𝑡 න −𝑑2 ∞ 1 2𝜋 exp 𝜎 𝜏𝑧 + 𝑟 − 1 2 𝜎2 𝜏 − 1 2 𝑧2 𝑑𝑧 = 𝑆𝑡 𝑒−𝑟𝜏exp( 𝑟 − 1 2 𝜎2 𝜏) −𝑑2 ∞ 1 2𝜋 𝑒− 1 2 𝑧2−2𝜎 𝜏𝑧 𝑑𝑧 = 𝑆𝑡 −𝑑2 ∞ 1 2𝜋 𝑒− 1 2 𝑧2−2𝜎 𝜏𝑧+𝜎2 𝜏 𝑑𝑧 = 𝑆𝑡 −𝑑2 ∞ 1 2𝜋 𝑒− 1 2 𝑧−𝜎 𝜏 2 𝑑𝑧 가 된다. 𝜔 = 𝑧 − 𝜎 𝜏라하면, 𝑑𝜔 = 𝑑𝑧 이고 𝐼1 = 𝑆𝑡 −𝑑1 ∞ 1 2𝜋 𝑒− 1 2 𝜔2 𝑑𝜔 = 𝑆𝑡 𝑁 𝑑1 , −𝑑1 = −𝑑2 + 𝜎 𝜏 가 된다. 따라서, 𝑐𝑡 = 𝑆𝑡 𝑁 𝑑1 − 𝐾𝑒−𝑟𝜏 𝑁 𝑑2 ∎

15.

부록 열전도방정식을 활용한 블랙숄즈

편미분방정식 풀이

16.

블랙숄즈방정식 증명 1.

PDE (F. Black, 1973) 1) 위너과정으로 표현한 주가의 변화율 2) 확률과정 f(S(t), t)에 대한 이토정리

17.

무위험 수익률 =

r이라 가정, 포트폴리오 P는 델타헷징한 포트폴리오이므로 수익률이 무위험수익률과 같아야함 이제 9)식을 다음과 같은 경계조건에서 풀어내면 해가 도출됨.

23.

참고자료 최병선, 금융공학 IV,

2015 Steven E. Shreve, Stochastic Calculus for Finance II Continuous-Time Models, 2004 “블랙 숄즈 옵션공식 유도 (2) - 편미분방정식 풀기 (PDE 1/3)”, 아마추어 퀀트 (Amateur Quant), 2012. 3. 14.수정, 2019. 9. 24. 접속, https://m.blog.naver.com/chunjein/100153505183 “블랙 숄즈 옵션공식 유도 (3) - 편미분방정식 풀기 (PDE 2/3)”, 아마추어 퀀트 (Amateur Quant), 2012. 3. 17.수정, 2019. 9. 24. 접속, https://m.blog.naver.com/chunjein/100153724434 “블랙 숄즈 옵션공식 유도 (4) - 편미분방정식 풀기 (PDE 3/3)”, 아마추어 퀀트 (Amateur Quant), 2012. 3. 19.수정, 2019. 9. 24. 접속, https://m.blog.naver.com/chunjein/100153896491

Download

![동치마팅게일측도

확률과정 𝑦𝑡 의 분포가 실제 확률측도 P에서 𝑁 𝜇𝑡, 𝜎2 𝑡 를 따를 때, 새로운 확률측도 Q에서의 확률분포를

𝑁 𝑣𝑡, 𝜎2 𝑡 라 하자. 마찬가지로

𝐸 𝑄 𝑆𝑡 𝑆 𝑢 = 𝑆 𝑢 exp (𝑣 +

1

2

𝜎2) 𝑡 − 𝑢 , 0 ≤ 𝑢 < 𝑡 이고, 양 변에 𝑒−𝑟𝑡, 𝑒−𝑟𝑢를 곱하고 나누면

𝐸 𝑄 𝑒−𝑟𝑡 𝑆𝑡 𝑆 𝑢 = 𝑒−𝑟𝑡 𝑒 𝑟𝑢 𝑒−𝑟𝑢 𝑆 𝑢 exp (𝑣 +

1

2

𝜎2) 𝑡 − 𝑢

𝐸 𝑄

𝑒−𝑟𝑡

𝑆𝑡 𝑆 𝑢 = 𝑒−𝑟[𝑡−𝑢]

𝑒−𝑟𝑢

𝑆 𝑢 exp (𝑣 +

1

2

𝜎2

) 𝑡 − 𝑢

𝐸 𝑄

𝑒−𝑟𝑡

𝑆𝑡 𝑆 𝑢 = 𝑒−𝑟𝑢

𝑆 𝑢 exp (−𝑟 + 𝑣 +

1

2

𝜎2

) 𝑡 − 𝑢 가 된다.

𝑣 = 𝑟 −

1

2

𝜎2라 두면

𝐸 𝑄 𝑒−𝑟𝑡 𝑆𝑡 𝑆 𝑢 = 𝑒−𝑟𝑢 𝑆 𝑢(𝑢 < 𝑡)가 된다. 따라서 확률과정 {𝑒−𝑟𝑡 𝑆𝑡}는 확률측도 Q 하에서 마팅게일이다.

이는 곧 확률미분방정식의 추세모수를 무위험이자율로 변환하는 일이 된다.

𝑑𝑆𝑡 = 𝑟𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡

𝑄](https://image.slidesharecdn.com/randomwalkbrownianmotionblack-scholesequation-190924104508/75/Random-walk-brownian-motion-black-scholes-equation-11-2048.jpg)

![[아꿈사] 게임 기초 수학 물리 1,2장](https://cdn.slidesharecdn.com/ss_thumbnails/12042112-120419104413-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Probability for machine learning]](https://cdn.slidesharecdn.com/ss_thumbnails/probabilityformachinelearning-180726131331-thumbnail.jpg?width=640&height=640&fit=bounds)

![[기초수학] 미분 적분학](https://cdn.slidesharecdn.com/ss_thumbnails/random-110803105819-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)