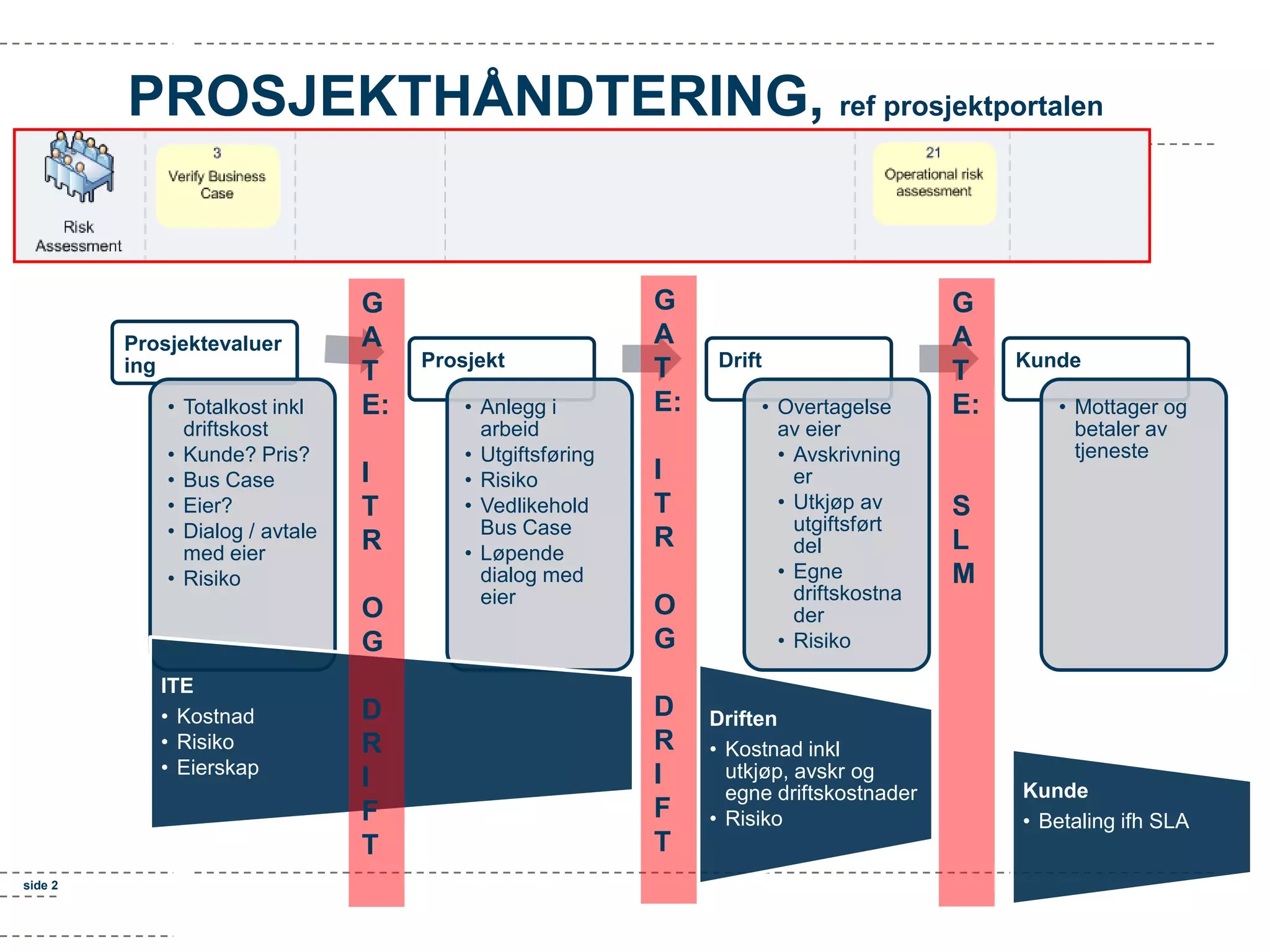

PROSJEKTHÅNDTERING, ref prosjektportalen

Prosjektevaluer

ing

•Totalkost inkl

driftskost

• Kunde? Pris?

• Bus Case

• Eier?

• Dialog / avtale

med eier

• Risiko

G

A

T

E:

I

T

R

O

G

ITE

• Kostnad

• Risiko

• Eierskap

side 2

D

R

I

F

T

Prosjekt

• Anlegg i

arbeid

• Utgiftsføring

• Risiko

• Vedlikehold

Bus Case

• Løpende

dialog med

eier

G

A

T

E:

I

T

R

O

G

D

R

I

F

T

Drift

• Overtagelse

av eier

• Avskrivning

er

• Utkjøp av

utgiftsført

del

• Egne

driftskostna

der

• Risiko

Driften

• Kostnad inkl

utkjøp, avskr og

egne driftskostnader

• Risiko

G

A

T

E:

Kunde

• Mottager og

betaler av

tjeneste

S

L

M

Kunde

• Betaling ifh SLA

3.

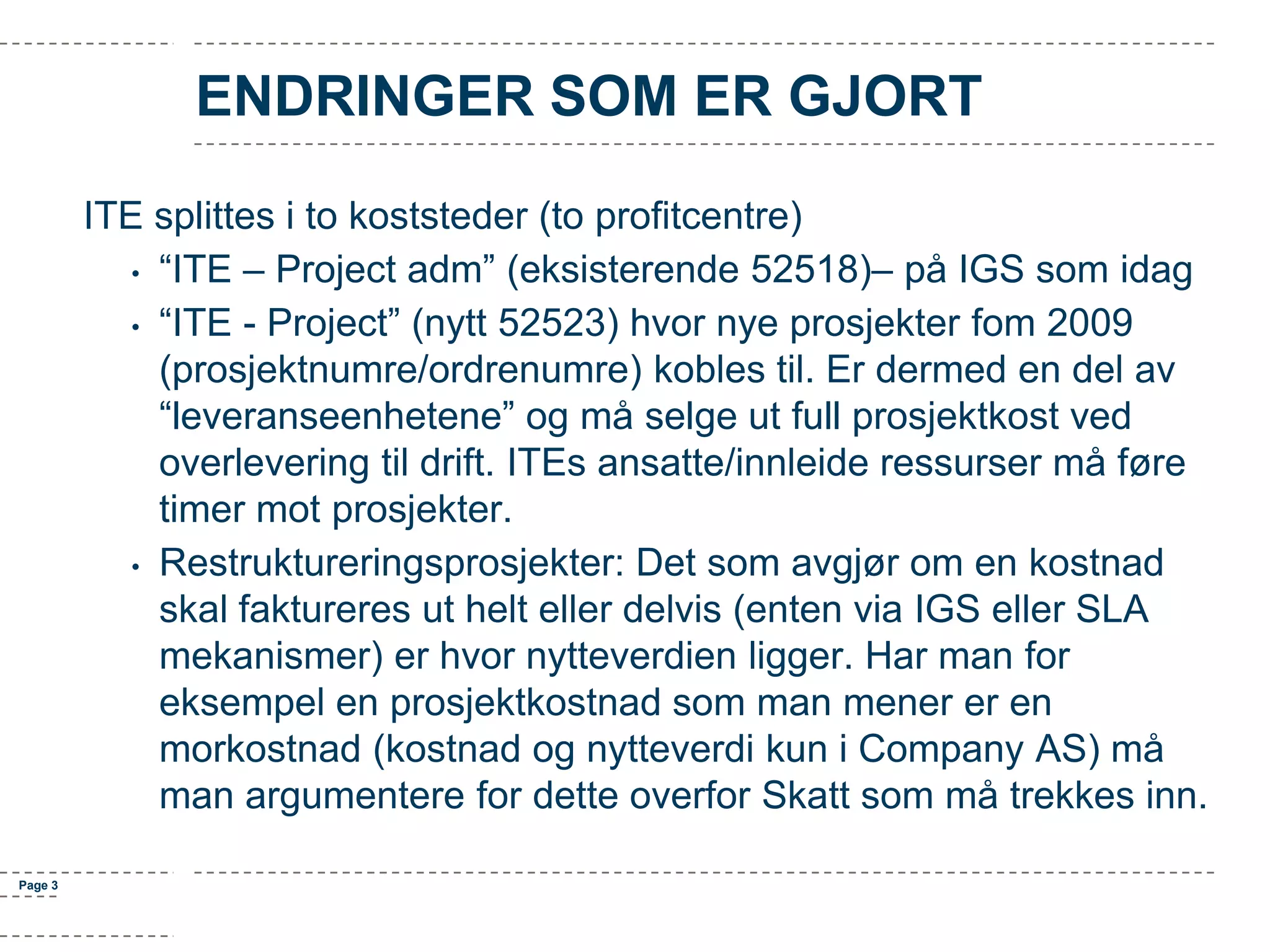

ENDRINGER SOM ERGJORT

ITE splittes i to koststeder (to profitcentre)

• “ITE – Project adm” (eksisterende 52518)– på IGS som idag

• “ITE - Project” (nytt 52523) hvor nye prosjekter fom 2009

(prosjektnumre/ordrenumre) kobles til. Er dermed en del av

“leveranseenhetene” og må selge ut full prosjektkost ved

overlevering til drift. ITEs ansatte/innleide ressurser må føre

timer mot prosjekter.

• Restruktureringsprosjekter: Det som avgjør om en kostnad

skal faktureres ut helt eller delvis (enten via IGS eller SLA

mekanismer) er hvor nytteverdien ligger. Har man for

eksempel en prosjektkostnad som man mener er en

morkostnad (kostnad og nytteverdi kun i Company AS) må

man argumentere for dette overfor Skatt som må trekkes inn.

Page 3

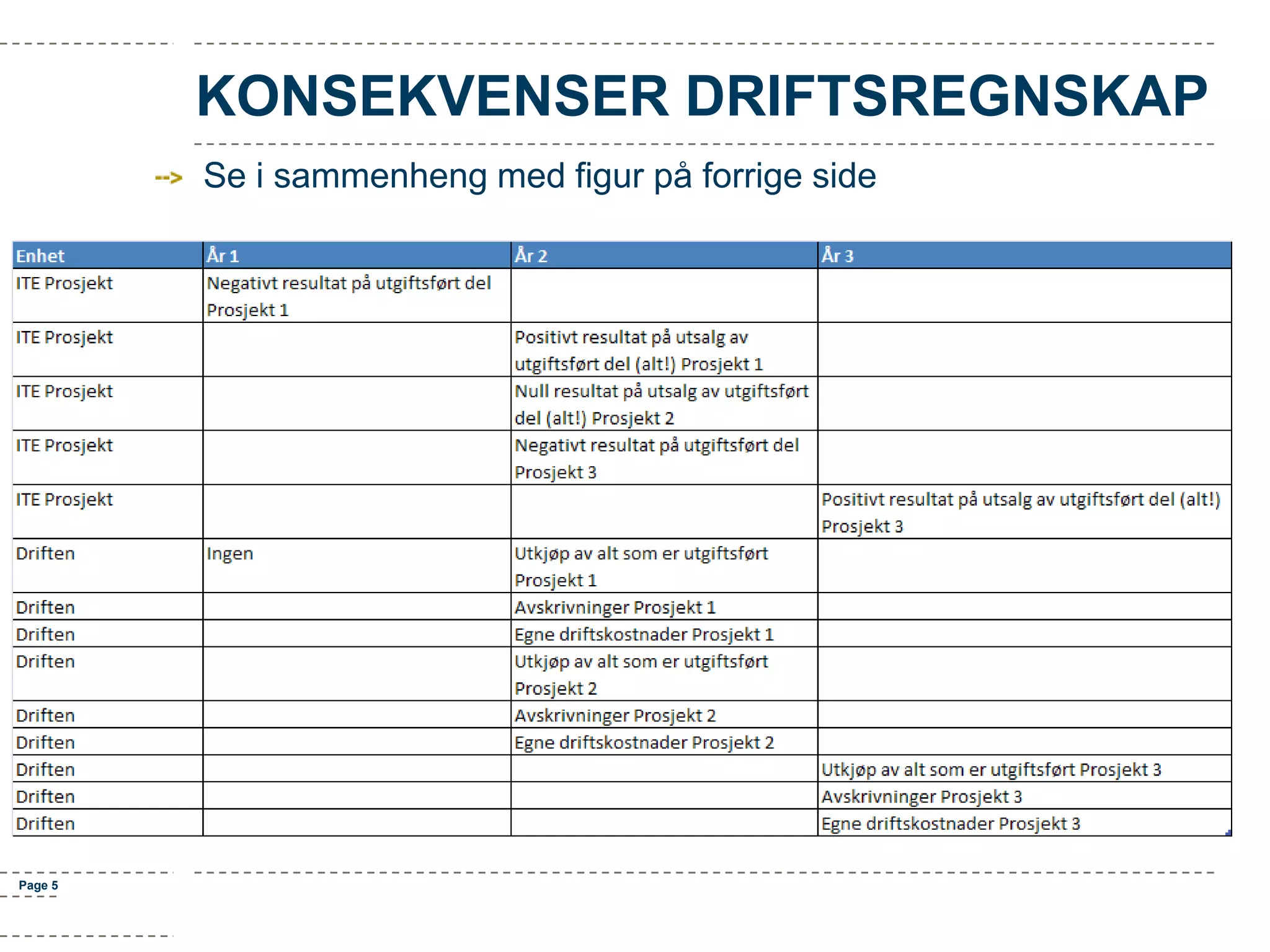

4.

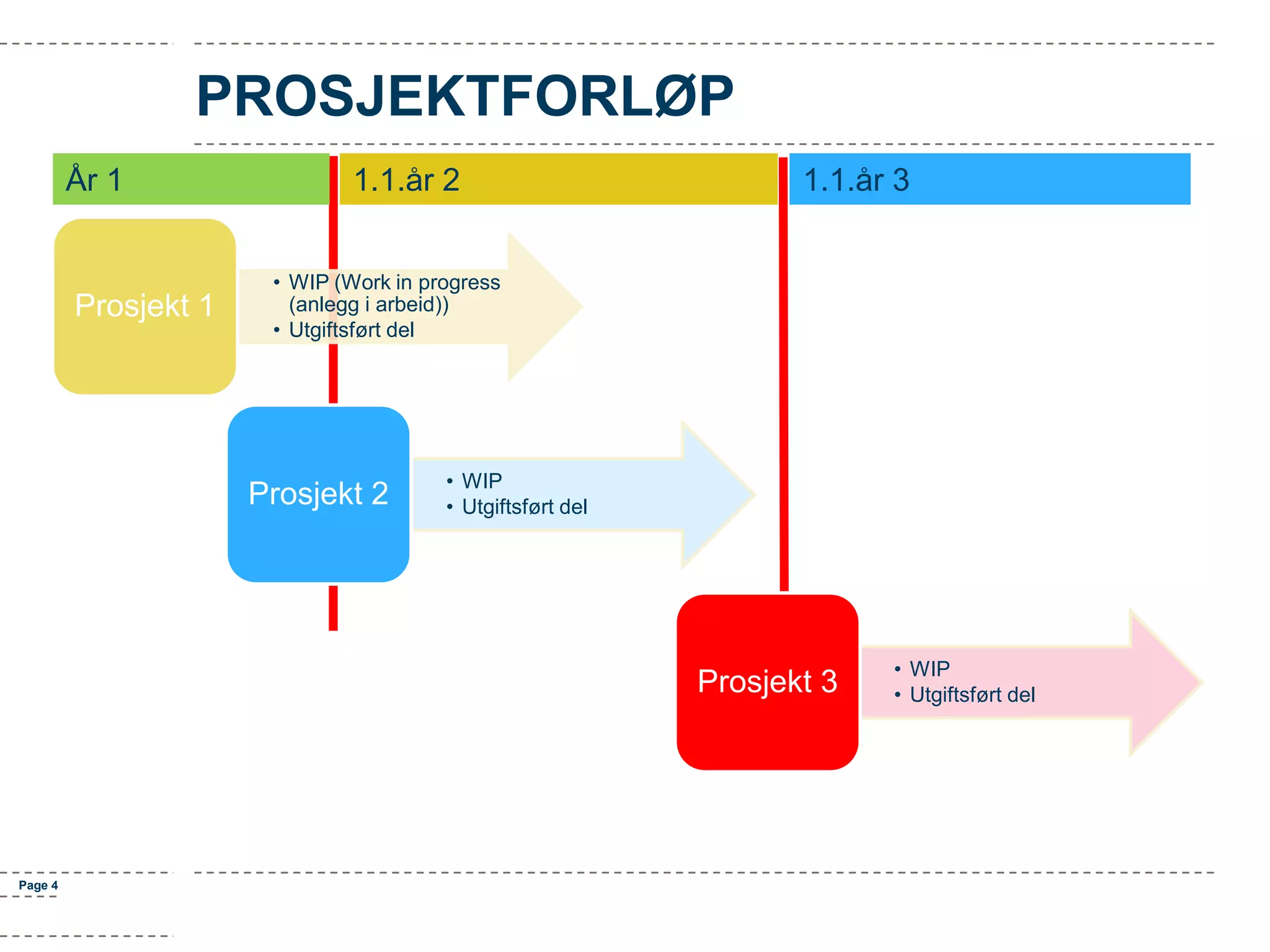

PROSJEKTFORLØP

År 1

Prosjekt 1

1.1.år2

1.1.år 3

• WIP (Work in progress

(anlegg i arbeid))

• Utgiftsført del

Prosjekt 2

• WIP

• Utgiftsført del

Prosjekt 3

Page 4

• WIP

• Utgiftsført del

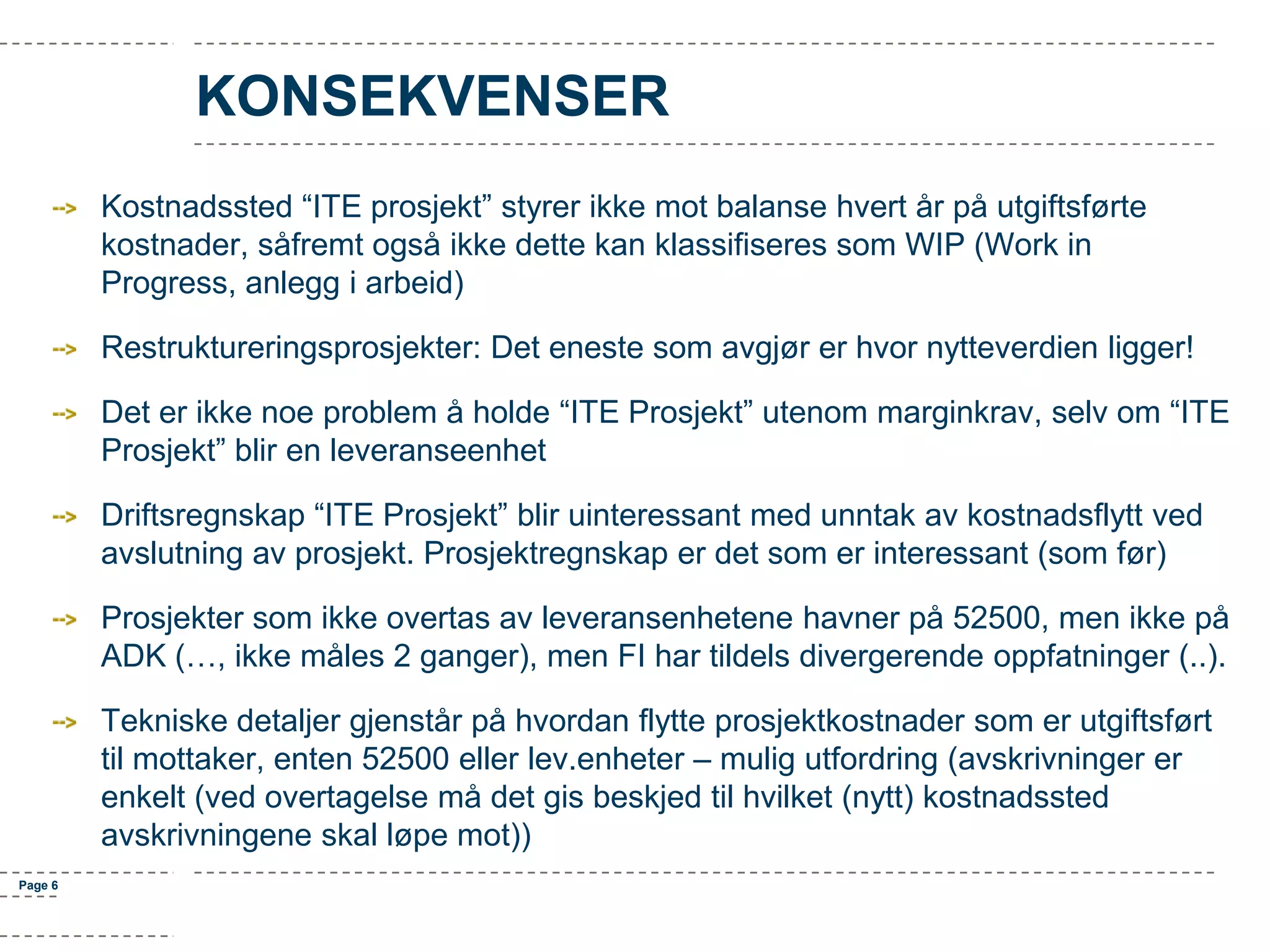

KONSEKVENSER

Kostnadssted “ITE prosjekt”styrer ikke mot balanse hvert år på utgiftsførte

kostnader, såfremt også ikke dette kan klassifiseres som WIP (Work in

Progress, anlegg i arbeid)

Restruktureringsprosjekter: Det eneste som avgjør er hvor nytteverdien ligger!

Det er ikke noe problem å holde “ITE Prosjekt” utenom marginkrav, selv om “ITE

Prosjekt” blir en leveranseenhet

Driftsregnskap “ITE Prosjekt” blir uinteressant med unntak av kostnadsflytt ved

avslutning av prosjekt. Prosjektregnskap er det som er interessant (som før)

Prosjekter som ikke overtas av leveransenhetene havner på 52500, men ikke på

ADK (…, ikke måles 2 ganger), men FI har tildels divergerende oppfatninger (..).

Tekniske detaljer gjenstår på hvordan flytte prosjektkostnader som er utgiftsført

til mottaker, enten 52500 eller lev.enheter – mulig utfordring (avskrivninger er

enkelt (ved overtagelse må det gis beskjed til hvilket (nytt) kostnadssted

avskrivningene skal løpe mot))

Page 6