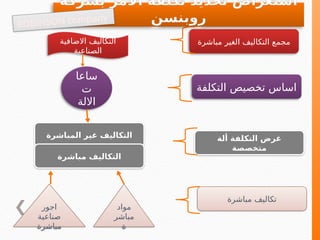

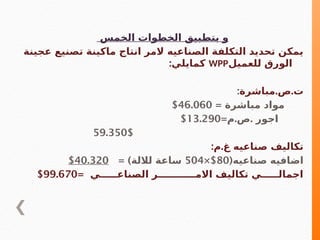

تناقش الوثيقة نظم محاسبة التكاليف في المنشآت الصناعية، حيث يتم تحديد التكاليف ضمن ثلاث فئات رئيسية تشمل التكاليف المباشرة، التكاليف غير المباشرة، وتكاليف التشغيل. تشمل الاستراتيجيات كيفية تخصيص التكاليف وتحديد الموارد المستخدمة في الإنتاج. كما توضح الوثيقة خطوات محددة لتطبيق نظام فعّال لتحديد التكلفة عبر استخدام أمثلة عملية في الفترات الزمنية المختلفة.