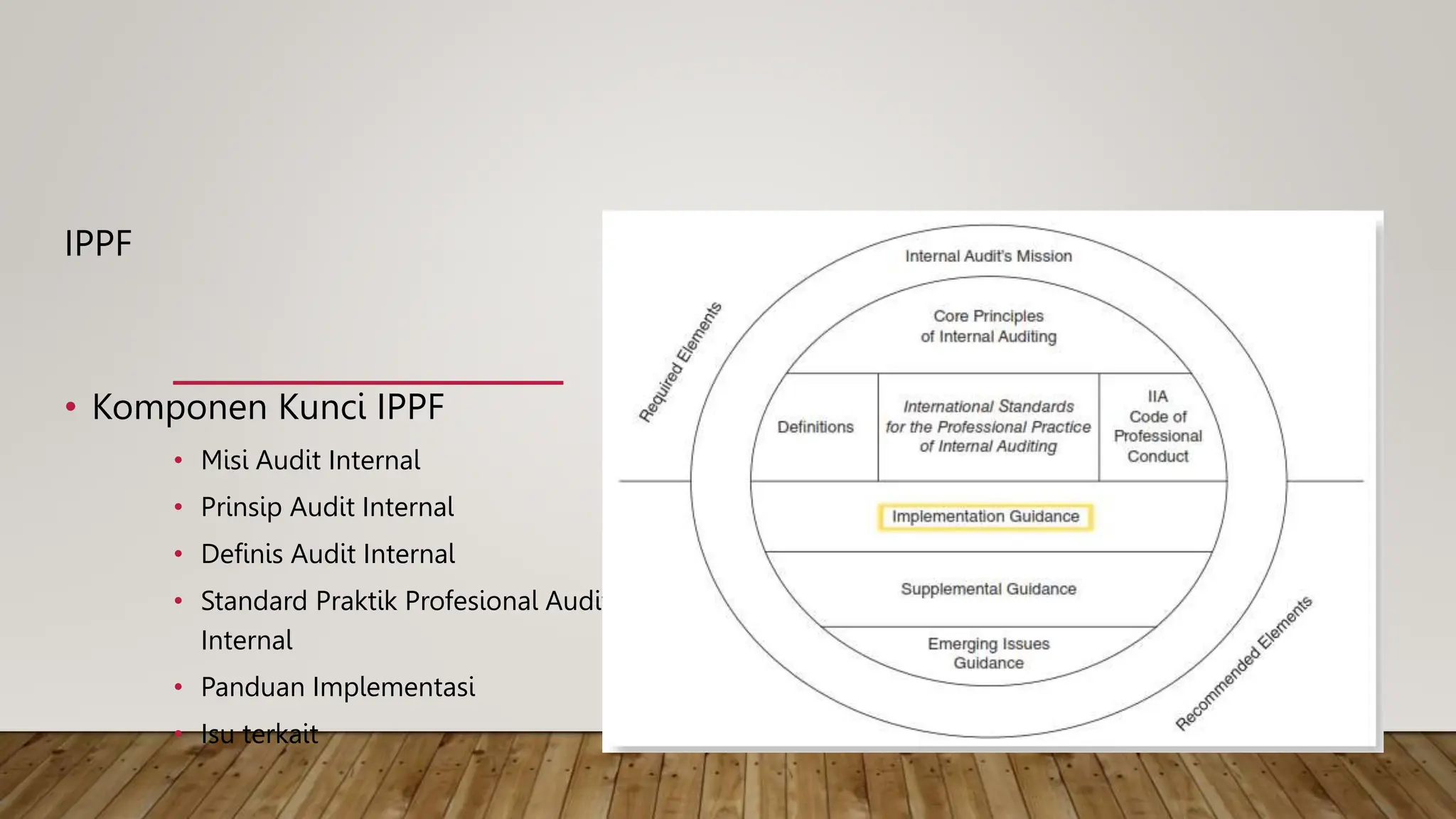

Dokumen ini membahas tentang standar praktik profesional audit internal yang diperlukan sebagai pedoman bagi auditor untuk menjalankan tugasnya secara etis dan efektif. Terdapat tiga bagian utama dalam standar, yaitu atribut, kerja, dan implementasi, yang mencakup prinsip-prinsip seperti integritas, objektivitas, kerahasiaan, dan kompetensi. Framework praktik internasional ini juga memberikan panduan bagi auditor dalam berbagai industri untuk memastikan bahwa audit internal memberikan nilai tambah dan kontribusi signifikan terhadap organisasi.