APA ITU IPPF?

•Kerangka kerja profesional yang mengatur panduan resmi

untuk praktik audit internal

• Pedoman global yang diterbitkan oleh The Institute of

Internal Auditors (IIA) untuk membantu auditor internal di

seluruh dunia menjalankan tugas mereka dengan efektif,

konsisten, dan etis

3.

IPPF 2017

penjelasan mendalam

tentangcara menerapkan

setiap standar

Panduan ini menjelaskan

topik-topik spesifik, seperti

bagaimana melakukan

audit di industri tertentu

atau bagaimana mengaudit

area risiko tertentu

(misalnya, teknologi

informasi)

4.

Core Principle AuditInternal

INPUT PROCESS OUTPUT

1. Tunjukkan

integritas yang tak

tergoyahkan

2. Tunjukkan

objektivitas dalam

pola pikir dan

pendekatan

3. Tunjukkan komitmen

terhadap

kompetensi

1. Memiliki posisi yang tepat

dalam organisasi dengan

wewenang yang memadai.

2. Menyelaraskan secara

strategis dengan tujuan dan

sasaran perusahaan.

3. Memiliki sumber daya yang

memadai untuk mengatasi

risiko-risiko signifikan secara

efektif.

4. Menunjukkan kualitas dan

peningkatan berkelanjutan.

5. Mencapai efisiensi dan

efektivitas dalam

penyampaian.

6. Berkomunikasi secara efektif.

1. Memberikan jaminan

yang andal kepada

mereka yang

bertanggung jawab

atas tata kelola

2. Berwawasan luas,

proaktif, dan

berorientasi ke masa

depan

3. Mendorong

perubahan positif

5.

IPPF 2017

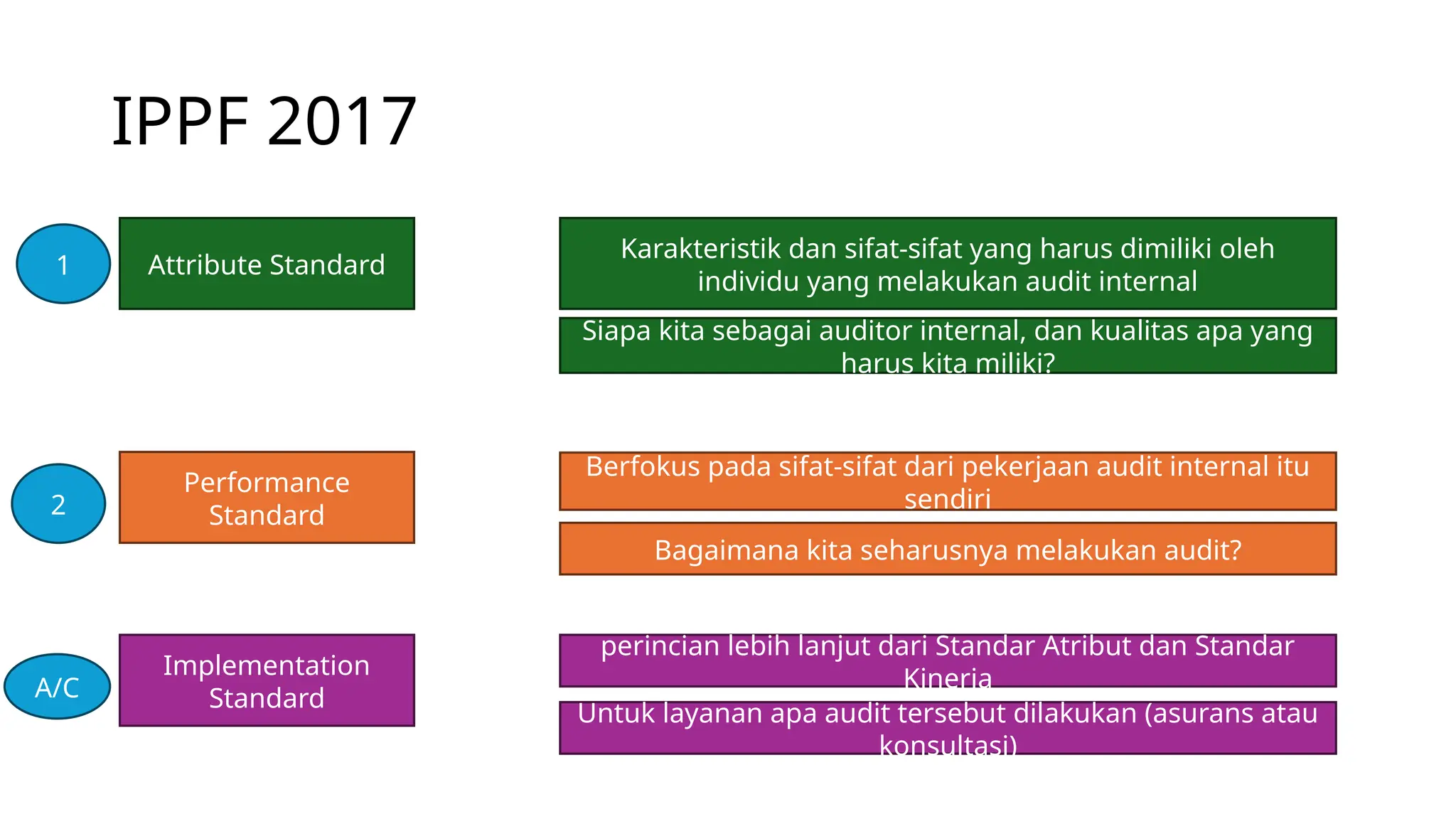

Attribute Standard

Performance

Standard

Implementation

Standard

Karakteristikdan sifat-sifat yang harus dimiliki oleh

individu yang melakukan audit internal

Berfokus pada sifat-sifat dari pekerjaan audit internal itu

sendiri

perincian lebih lanjut dari Standar Atribut dan Standar

Kinerja

Siapa kita sebagai auditor internal, dan kualitas apa yang

harus kita miliki?

Bagaimana kita seharusnya melakukan audit?

Untuk layanan apa audit tersebut dilakukan (asurans atau

konsultasi)

1

2

A/C

Jasa Asurans

• Kegiatanpenilaian bukti secara obyektif oleh auditor internal untuk

memberikan pendapat atau simpulan mengenai suatu entitas, operasi,

fungsi, proses, sistem, atau permasalahan-permasalahan lainnya.

• Ruang lingkup ditentukan auditor internal

• Pihak yang berperan:

(1) seorang atau sekelompok orang yang terlibat secara langsung dengan

entitas, operasi, fungsi, proses, sistem, atau permasalahan lainnya – disebut

pemilik proses;

(2) seorang atau sekelompok orang yang melakukan penilaian/assessment

– disebut auditor internal;

(3) seorang atau sekelompok orang yang memanfaaatkan hasil

penilaian/assessment – disebut pengguna

8.

Jasa Konsultasi

• jasayang bersifat pemberian nasihat, yang pada umumnya

diselenggarakan berdasarkan permintaan spesifik dari klien

• Ruang lingkup ditentukan klien

• Pihak yg terlibat:

(1) seorang atau sekelompok orang yang memberikan

nasihat-auditor internal; dan

(2) seorang atau sekelompok orang yang menerima nasihat –

klien penugasan.

9.

IPPF 2024 vsIPPF 2017?

• Tidak ada pembagian

terpisah antara Standar

Atribut, Standar Kinerja,

Prinsip Inti, dan Kode Etik

• Terintegrasi dalam satu

dokumen utama, GIAS,

yang mencakup 15 Prinsip

Audit Internal yang

efektif dan didukung oleh

standar yang lebih rinci.

10.

IPPF 2024 vsIPPF 2017?

• Fokus pada Principle-Based

harus memahami esensi dari

setiap prinsip, bukan hanya

menghafal aturannya

• Penggabungan jasa konsultasi

dan asurans

ada penekanan yang lebih

besar pada peran audit internal

sebagai penyedia jaminan

(assurance) yang terpercaya

11.

IPPF 2024 vsIPPF 2017?

• Konteks bisnis dan

tantangannya yang

berubah: AI, Siber, ESG

• Topical Requirements

dirancang untuk

memberikan panduan

yang spesifik dan wajib

untuk topik-topik audit

yang penting dan sedang

berkembang.

12.

Domain 1: Purposeof Internal Audit

• Fokus Utama: Mendefinisikan peran, tujuan, dan nilai

fundamental yang diberikan oleh audit internal kepada

organisasi.

• Inti Prinsipnya: Audit internal ada untuk meningkatkan dan

melindungi nilai organisasi

• Domain ini menegaskan bahwa audit internal adalah fungsi

independen yang membantu dewan dan manajemen dalam

tata kelola, manajemen risiko, dan pengendalian internal

13.

Domain 2: Ethicsand Professionalism

• Domain ini mengikat semua auditor internal pada standar etika dan

perilaku yang tinggi

• Fokus Utama: Menggantikan Kode Etik IIA yang lama dan menegaskan

kembali pentingnya integritas, objektivitas, kerahasiaan, dan kompetensi.

• Inti Prinsipnya: Auditor internal harus bertindak dengan etika yang

sempurna dan menunjukkan profesionalisme yang tinggi. Ini mencakup

tidak hanya menghindari konflik kepentingan, tetapi juga menjaga

kerahasiaan informasi yang diperoleh, dan memastikan bahwa setiap

individu dalam tim audit memiliki pengetahuan dan keterampilan yang

memadai untuk melakukan pekerjaan mereka dengan baik.

14.

Domain 3: Governanceof the Internal

Audit Function

• Fokus pada bagaimana fungsi audit internal harus dikelola

dan diarahkan

• Fokus Utama: Tanggung jawab Kepala Eksekutif Audit (CAE)

dan hubungan pelaporan dengan dewan.

• Inti Prinsipnya: CAE memiliki tanggung jawab untuk

mengelola fungsi audit internal secara efektif. Ini termasuk

memastikan bahwa fungsi audit memiliki piagam yang jelas,

independensi yang memadai, dan sumber daya yang cukup.

Domain ini juga menekankan pentingnya komunikasi yang

efektif dan pelaporan yang tepat waktu

15.

Domain 4: ManagingInternal Audit

Services

• Domain ini adalah panduan operasional tentang proses

audit itu sendiri.

• Fokus Utama: Perencanaan, pelaksanaan, dan pelaporan

yang berkaitan dengan seluruh program audit tahunan.

• Inti Prinsipnya: Fungsi audit internal harus melaksanakan

pekerjaannya secara sistematis dan terorganisir. Ini

mencakup proses perencanaan audit berbasis risiko, alokasi

sumber daya yang efisien, dan memastikan bahwa setiap

proyek audit dilaksanakan sesuai dengan standar.

16.

Domain 5: PerformingInternal Audit

Engagements

• Domain ini memberikan perincian teknis tentang langkah demi langkah

untuk setiap perikatan audit, baik itu jasa asurans maupun konsultasi.

• Fokus Utama: Prosedur audit yang sebenarnya, dari perencanaan

hingga pelaporan.

• Inti Prinsipnya: Setiap perikatan audit harus dilakukan dengan

metodologi yang cermat dan terdokumentasi dengan baik. Ini

termasuk:

• Perencanaan: Menetapkan tujuan dan ruang lingkup audit.

• Pelaksanaan: Mengumpulkan dan mengevaluasi bukti audit yang relevan dan

dapat diandalkan.

• Komunikasi: Menyampaikan temuan, kesimpulan, dan rekomendasi secara jelas

kepada pihak yang tepat.

• Tindak Lanjut: Memastikan bahwa manajemen telah mengambil tindakan yang

tepat terhadap temuan yang dilaporkan.

17.

Struktur IPPF

2024

• Standar= yang harus

dipenuhi

• Persyaratan = apa yang

harus dilakukan supaya

standar terpenuhi

• Pertimbangan =

bagaimana persyaratan

bisa diterapkan

• Bukti = contoh konkrit

supaya AI dikatakan

memenuhi standar terkait

Prinsip

Standar

Persyarata

n

Pertimbangan

Implementasi

Bukti Kesesuaian