Nfa oversluiten hypotheek_september_2015

•Download as DOCX, PDF•

0 likes•263 views

Hypotheek oversluiten, historisch lage rente, Wanneer profiteren van de lage rente?,Verschuldigde boeterente, Gedeeltelijk boetevrije aflossen, Wanneer is oversluiten met een lagere rente financieel interessant ?

Recommended

Recommended

More Related Content

Similar to Nfa oversluiten hypotheek_september_2015

Similar to Nfa oversluiten hypotheek_september_2015 (20)

Nfa oversluiten hypotheek_september_2015

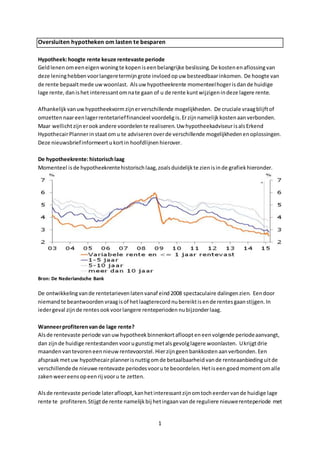

- 1. 1 Oversluiten hypotheken om lasten te besparen Hypotheek:hoogte rente keuze rentevaste periode Geldlenenomeeneigenwoningte kopeniseenbelangrijke beslissing. De kostenenaflossingvan deze leninghebben voorlangeretermijngrote invloed opuw besteedbaarinkomen. De hoogte van de rente bepaaltmede uw woonlast. Alsuw hypotheekrente momenteelhogerisdande huidige lage rente, danishet interessantomnate gaan of u de rente kuntwijzigen indeze lagere rente. Afhankelijk vanuw hypotheekvorm zijnerverschillende mogelijkheden. De cruciale vraagblijftof omzetten naareenlagerrentetarieffinancieel voordeligis. Erzijnnamelijk kostenaanverbonden. Maar wellichtzijnerookandere voordelen te realiseren. Uw hypotheekadviseurisalsErkend HypothecairPlannerinstaatomu te adviseren overde verschillende mogelijkheden enoplossingen. Deze nieuwsbriefinformeertukortin hoofdlijnen hierover. De hypotheekrente:historischlaag Momenteel isde hypotheekrentehistorisch laag, zoalsduidelijk te zienisinde grafiek hieronder. Bron: De Nederlandsche Bank De ontwikkelingvande rentetarieven latenvanaf eind2008 spectaculaire dalingenzien. Eendoor niemand te beantwoorden vraagisof hetlaagterecord nubereiktisende rentes gaanstijgen. In iedergeval zijnde rentesookvoorlangere renteperioden nubijzonderlaag. Wanneerprofiterenvande lage rente? Alsde rentevaste periode vanuw hypotheek binnenkortafloopteneenvolgende periodeaanvangt, dan zijnde huidige rentestanden voorugunstigmetalsgevolglagere woonlasten. Ukrijgtdrie maandenvantevoren eennieuw rentevoorstel. Hierzijngeenbankkosten aanverbonden. Een afspraak metuw hypothecairplannerisnuttigomde betaalbaarheid vande renteaanbiedinguitde verschillendede nieuwe rentevaste periodes voorute beoordelen. Hetiseengoedmomentomalle zakenweereens opeenrij vooru te zetten. Alsde rentevaste periode laterafloopt, kanhetinteressantzijnomtocheerdervande huidige lage rente te profiteren. Stijgtde rente namelijk bij hetingaanvande reguliere nieuwerenteperiode met

- 2. 2 bijvoorbeeld 0,2%, danbetaaltu gedurende dezenieuwe renteperiodejarenlangde huidige(lage) rente + 0,2%. De keerzijde kanook, ofweldatde rente nogverderdaalt. Bij hettussentijds wijzigenvande rente zijnwel oversluit-of omzettingskosten aanverbonden. Uw ErkendHypothecaire Plannerberekentdanof umet de lagere rente de kostenkuntterugverdienen. Pas danis hetfinancieelinteressantvooru. Verschuldigde boeterente Alsu uw hypotheek oversluit tijdens de officiële rentevaste periode, danbetaaltumeestal een zogenaamde boeterente. Dat iseenvergoedingvoorde rente-inkomstendie de geldverstrekker contractueel misloopttotaanhet einde vande rentevaste periode. Deze fiscaal aftrekbare boeterente isongeveergelijkaanhetverschil tussen de hypotheekrentedie unubetaaltende hypotheekrentedie uzoubetalenalsuop ditmomentdezelfde soorthypotheek zouafsluiten. De boeterente kunteenmaligcontantbetalenof extrameefinancieren. De berekeningvande boeterente isgecompliceerd enisafhankelijk vande hypotheekvoorwaarden. Naast hetbedragaan boeterente zijnadvieskosten verschuldigd. Ennotariskosten, maaralleenalsu de leningoversluitnaareenandere bank. Blijftubij dezelfde bank, daniseennotaris nietnodig. Gedeeltelijkboetevrije aflossen Het kanuit rendementsoverwegingen interessantzijnomgebruik te makenvande mogelijkheid om eendeel vande hypotheek boetevrij voortijdigaf te lossen. Datkanperjaar tot 10 of 20% boetevrij, afhankelijk vanuw bankenhypotheekvoorwaarden. Heeftuvoldoendebeschikbare financiële middelen beschikbaarenkrijgtudaaroverspaarrente bij de bank, danheeftualshet ware een rendementsvoordeel. Uzet danfeitelijk laagrentendspaargeldominminderhogere rentelasten. U houdtdan meerbesteedbaarinkomenover. Wel isbelangrijk of eentussentijdseaflossingpastbij de meeverbonden spaar- of bankrekening, waarmeeufiscaal vriendelijk de hypotheekschuld aanhet eindaflost. Deze financiële producten kunnen quahoogte financieel enfiscaal opelkaarafgestemd zijn. Dat kanbetekenen dateenaanpassinginde spaar- of bankrekeningnoodzakelijk isomhet financiëleevenwichtte behouden. Maarookom de fiscale vrijstellinginde uitkeringte behouden. Het isde ErkendHypothecaire Plannerbij uitstek die uhieroverintegraal kanadviseren. Wanneerisoversluitenmeteenlagere rente financieel interessant? Uw hypothecairplannerkanvooru berekenen of hetverstandigenfinancieel interessantisomover te sluiten. Afhankelijk vanuw specifiekesituatie kanhetslimzijnomoverte sluiten, bijvoorbeeld: • ja: alsu de oversluitkosten metde lagere renteineenbepaalde periode kuntterugverdienen; • wellichtniet:alsuw verhuisplannenheeftbinnen eenbepaalde periodeende hypotheek volgens de voorwaarden boetevrij kuntaflossen. Afhankelijk vande lengtevandeze periodegeefteenberekeningvaneenterugverdienperiode u inzichtof hetzinvol isomde hypotheek tussentijds overte sluitennaareenlagere rente. Extra aandacht voor de spaarhypotheek Hebtu eenzogenaamde spaarhypotheek, danisookeencijfermatige analyse nodiginhoeverre uw verzekeringspremie stijgt. Erisnamelijk eendirecte koppelingtussende betaaldehypotheekrenteen de te ontvangen rente op uw spaarhypotheekverzekering. Minderhypotheekrentebetalen

- 3. 3 betekentdanookminderspaarrentevergoedingkrijgen. Hetgevolgisdandatuw verzekeringspremie stijgtomhet zelfde verzekerdkapitaal opte kunnen bouwen. De stijgingvande verzekeringspremie moetdan minderzijndande verlagingvande hypotheekrente, zodathetpersaldovoordeligblijft. Andere aandachtspunten Naast hetdoel omlagere woonlasten te realiseren alsgevolgvande lagere rente, kanuw Erkend HypothecairPlannerookandere wensen of ideeënmetubespreken. Bijvoorbeeld: • de omzettingvanuw spaarverzekeringnaareenbankspaarrekening, eventueel incombinatie met eenlosse overlijdensrisicoverzekering metmogelijk lagere premies. Naasteenrentevoordeel heeftudan ookeenpremievoordeel. • de (aflossingsvrije)hypotheek oversluiten ineenandere hypotheekvorm, waarbijwel of ineen andere vormwordtafgelost. Bijvoorbeeld alsdatbeterpastbij uw huidige situatie. Sommige aflosvormen gevenmeerzekerheid danandere hypotheekvormen. Ennaarmate de einddatum van de hypotheek dichterbij komt, ishetnoodzakelijk omtijdigmaatregelen te treffenmet financiële impact. Uiteindelijk moetde hypotheek openigmomentwel wordenafgelost. OnderscheidendadviesErkendHypothecaire Planner Het isde kwaliteitvande ErkendHypothecaire Planneromu deskundigenintegraal overalle met elkaarverband houdende onderdelen te adviseren. Oversluiten vraagtomeenzorgvuldige analyse metcijfermatigonderbouwde berekeningen, zodatueenweloverwogen keuze kuntmaken. Laatu zichdus vooraf goedadviseren. Voormeerinformatie, neemcontactopmetuw ErkendHypothecaire Planner.