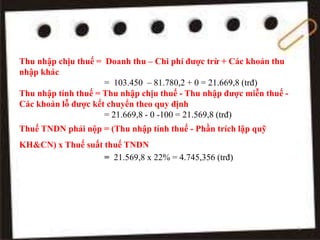

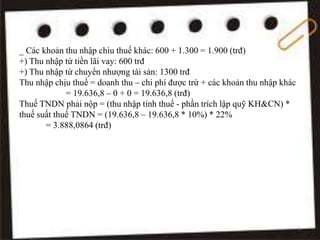

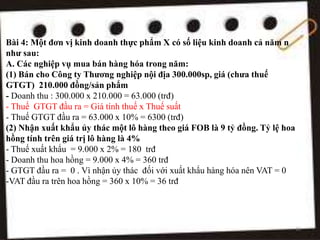

Tài liệu đề cập đến các nghiệp vụ kinh tế phát sinh trong công ty sản xuất thương mại, bao gồm doanh thu từ bán hàng trong và ngoài nước, thuế xuất khẩu, thuế giá trị gia tăng (GTGT), và thuế thu nhập doanh nghiệp (TNDN). Tổng doanh thu đạt 103.450 triệu đồng với thu nhập chịu thuế 21.569,8 triệu đồng, dẫn đến thuế TNDN phải nộp là 4.745,356 triệu đồng. Các bài tập cũng cung cấp tình hình tài chính tương tự cho các công ty khác.

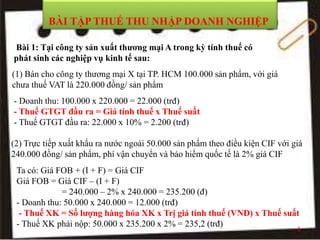

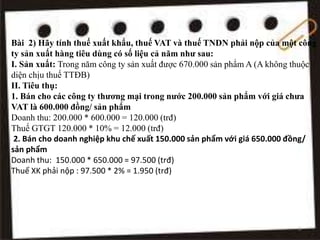

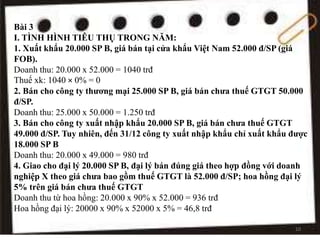

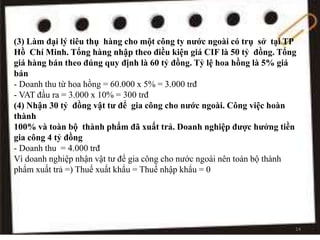

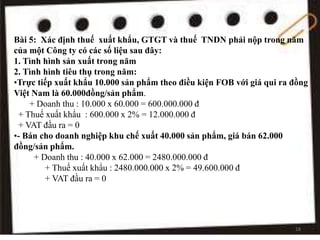

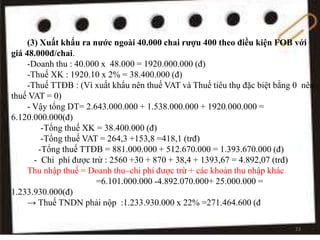

![• Trực tiếp xuất khẩu 30.000 sản phẩm theo điều kiện CIF với giá qui ra

đồng Việt Nam là 66.700đồng/sản phẩm, trong đó phí vận chuyển và bảo

hiểm quốc tế là 15% giá FOB.

+ Doanh thu : 30.000 x 66.700 = 2.001.000.000 đ

+ Thuế xuất khẩu = 30.000 x Giá FOB x Thuế xuất khẩu

Mà Giá CIF = FOB + I +F = FOB + FOB x 15% = FOB ( 1+15% ) =) FOB =

CIF/(1+15%)

=) Thuế xuất khẩu = [ 30.000 x 66.700 / (1+15%) ] x 2% = 34800.000 đ

+ VAT đầu ra = 0

• Xuất cho đại lý bán lẻ 20.000 sản phẩm, giá bán của đại lý theo hợp đồng

mua chưa có thuế GTGT là 55.000đồng/sản phẩm. Cuối năm đại lý c n tồn

kho là 5.000 sản phẩm. Cuối kỳ, số thừa đại lý đã xuất trả doanh nghiệp.

+ Doanh thu : ( 20.000 – 5.000 ) x 55.000 = 825.000.000 đ

+ VAT đầu ra = 825.000.000 x 10% = 82500000 đ

19](https://image.slidesharecdn.com/k35d-nhom-4-bai-tap-240214051241-0c15ac17/85/k35d-nhom-4-bai-tap-pptx-19-320.jpg)

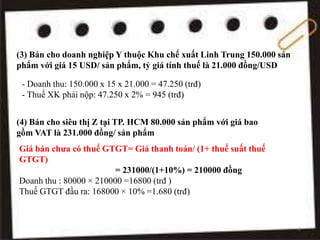

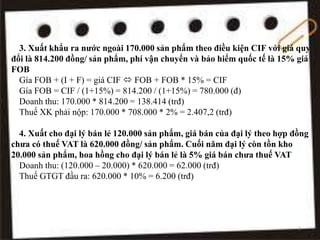

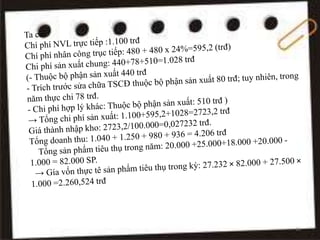

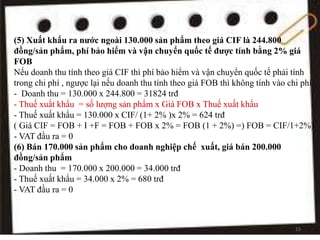

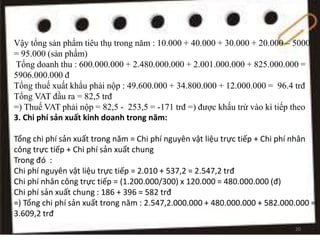

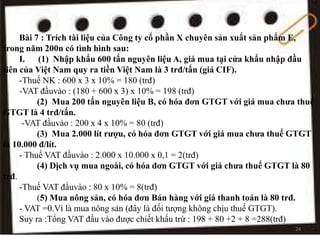

![Bài 6 : Nhà máy rượu bia Nhật Thư trong kỳ tính thuế có các số liệu phát

sinh như sau:

(1) Bán 40.000 chai rượu 200 với giá 31.200đ/chai và 30.000 chai rượu 400

với giá 46.500đ/chai cho các công ty thương nghiệp

–Doanh thu : 40.000 x 31.200 + 30.000 x 46.500 = 2643 (trđ)

-Thuế VAT : 2.643 x 10% = 264,3 (trđ)

-Giá tính thuế tiêu thụ đặc biệt = Giá bán chưa có thuế VAT / (1 + thuế suất thuế

TTĐB)

+ Rượu CO =31.200 /( 1 + 50%) = 20.800 (đ/chai)

+Rượu 40 = 46.500 / (1 + 50%) =31.000 (đ/chai)

-Thuế TTĐB phải nộp =số lượng hàng hóa tiêu thụ x giá tình thuế đơn vị HH x

Thuế suất thuế TTĐB

= 40.000 x 20.800 x 50% x 30.000 x 31.000 x50%=881.000.000(đ)

(2) Bán 30.000 chai rượu 200 và 10.000 chai rượu 400 Công ty xuất nhập

khập X, giá bán lần lượt là 34.500đ/chai và 50.300đ/chai.

Doanh thu : 30.000 x 34.500 + 10.000 x 50.300 = 1.538.000.000 (đ)

-Thuế VAT :1538.10 x 10% = 153.800.000 (đ)

-Thuế TTĐB phải nộp : [34.500/ (1+ 50%)] x 30.000 x 50% + [50.300 /(1

+50% )x 10.000 x 50%] = 512.670.000 (đ) 22](https://image.slidesharecdn.com/k35d-nhom-4-bai-tap-240214051241-0c15ac17/85/k35d-nhom-4-bai-tap-pptx-22-320.jpg)

![[THUẾ 1] Trắc nghiệm giáo trình.docx.docx](https://cdn.slidesharecdn.com/ss_thumbnails/thu1trcnghimgiotrnh-241218154311-618c0a21-thumbnail.jpg?width=640&height=640&fit=bounds)