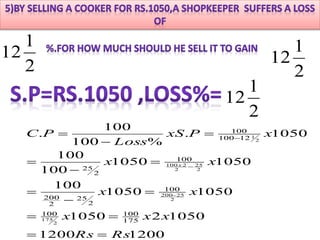

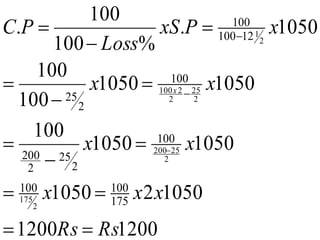

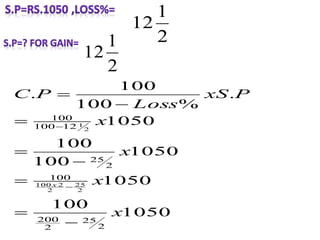

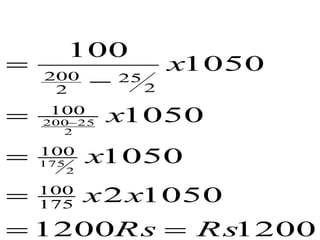

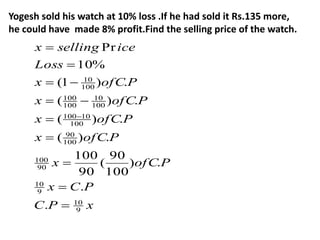

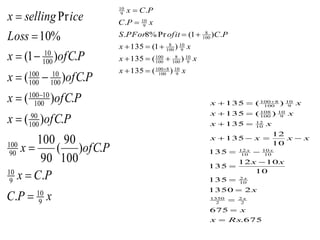

- Yogesh sold his watch at a 10% loss. The original selling price of the watch was Rs. x.

- If he had sold the watch for Rs. 135 more, he would have made an 8% profit on the original selling price.

- Using the information about the 10% loss amount and calculating the profit amount if sold for Rs. 135 more, we can determine that the original selling price of the watch was Rs. 1200.

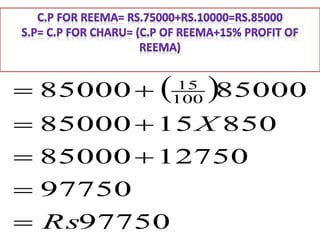

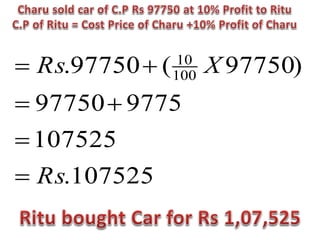

![75000+10000=85000

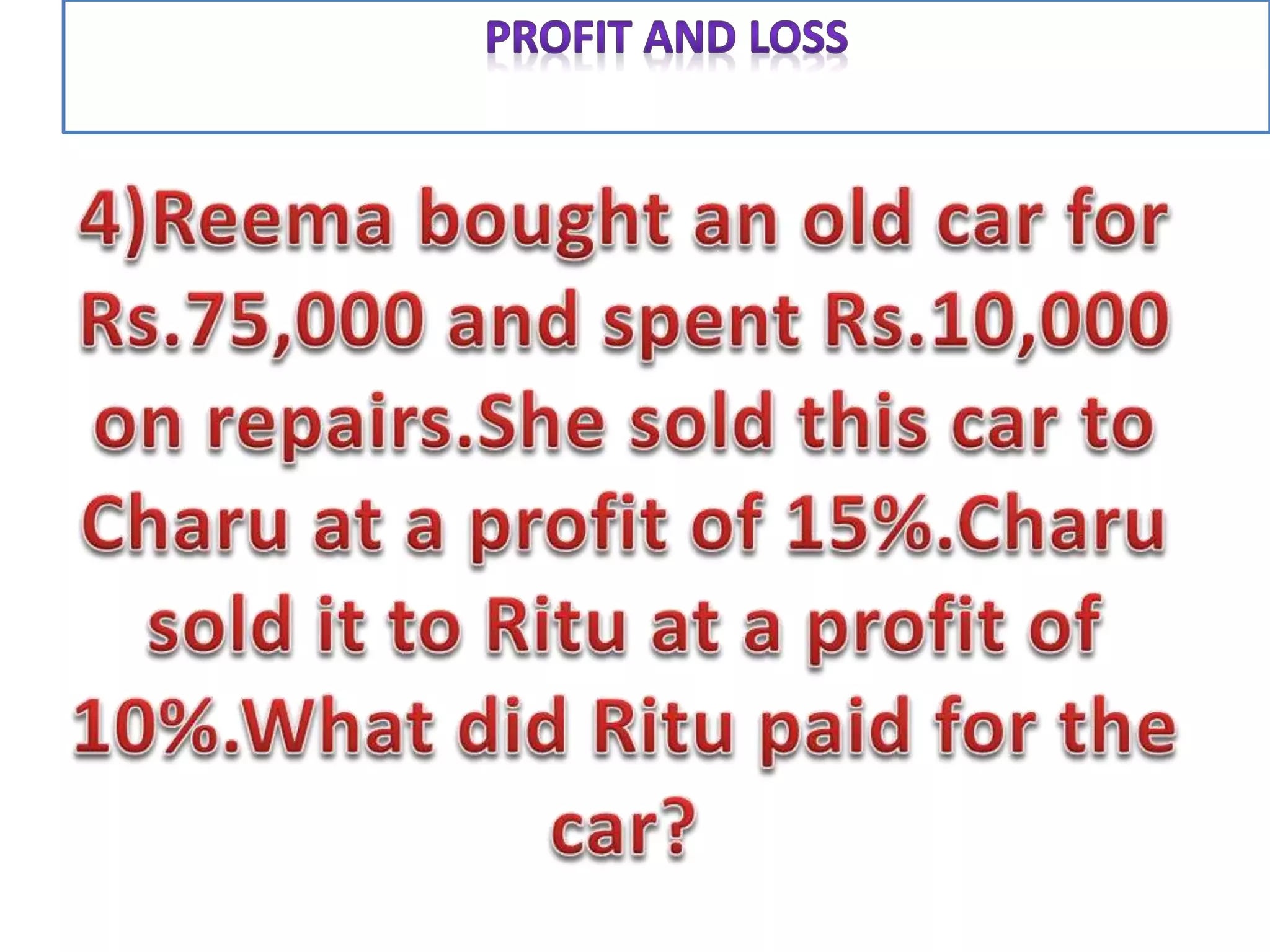

=C.PR

15% Profit

(C.P)C 85000+15% of (C.P)R

Rss

iceOfRitu

Cost

Rs

X

X

u

ofitofChar

ofit

P

C

P

C

Charu

Charu

Charu

107525

9775

97750

Pr

9775

97750

100

10

100

10

Pr

Pr

.

.

Rs

Rs

X P

C

P

C

P

C ema

ema

Charu

97750

12750

85000

85000

85000

]

100

15

[

100

15

Re

Re .

.

.

Rs

Rs

X P

C

P

C

P

C ema

ema

Charu

97750

12750

85000

85000

85000

]

100

15

[

100

15

Re

Re .

.

.

](https://image.slidesharecdn.com/mathjinal8profitlossdis-210801130447/85/ICSE-PROFIT-AND-LOSS-2-320.jpg)