Recommended

More Related Content

Featured

Featured (20)

Historia listów zastawnych

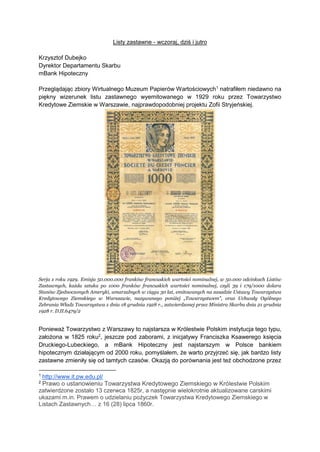

- 1. Listy zastawne - wczoraj, dziś i jutro Krzysztof Dubejko Dyrektor Departamentu Skarbu mBank Hipoteczny Przeglądając zbiory Wirtualnego Muzeum Papierów Wartościowych1 natrafiłem niedawno na piękny wizerunek listu zastawnego wyemitowanego w 1929 roku przez Towarzystwo Kredytowe Ziemskie w Warszawie, najprawdopodobniej projektu Zofii Stryjeńskiej. Serja z roku 1929. Emisja 50.000.000 franków francuskich wartości nominalnej, w 50.000 odcinkach Listów Zastawnych, każda sztuka po 1000 franków francuskich wartości nominalnej, czyli 39 i 179/1000 dolara Stanów Zjednoczonych Ameryki, umarzalnych w ciągu 30 lat, emitowanych na zasadzie Ustawy Towarzystwa Kredytowego Ziemskiego w Warszawie, nazywanego poniżej „Towarzystwem”, oraz Uchwały Ogólnego Zebrania Władz Towarzystwa z dnia 18 grudnia 1928 r., zatwierdzonej przez Ministra Skarbu dnia 21 grudnia 1928 r. D.II.6479/2 Ponieważ Towarzystwo z Warszawy to najstarsza w Królestwie Polskim instytucja tego typu, założona w 1825 roku2 , jeszcze pod zaborami, z inicjatywy Franciszka Ksawerego księcia Druckiego-Lubeckiego, a mBank Hipoteczny jest najstarszym w Polsce bankiem hipotecznym działającym od 2000 roku, pomyślałem, że warto przyjrzeć się, jak bardzo listy zastawne zmieniły się od tamtych czasów. Okazją do porównania jest też obchodzone przez 1 http://www.it.pw.edu.pl/ 2 Prawo o ustanowieniu Towarzystwa Kredytowego Ziemskiego w Królestwie Polskim zatwierdzone zostało 13 czerwca 1825r, a następnie wielokrotnie aktualizowane carskimi ukazami m.in. Prawem o udzielaniu pożyczek Towarzystwa Kredytowego Ziemskiego w Listach Zastawnych… z 16 (28) lipca 1860r.

- 2. nas właśnie 20-lecie uchwalenia ustawy o listach zastawnych i bankach hipotecznych, regulacji która przywróciła ten instrument polskiemu rynkowi kapitałowemu po niemal 60- letniej przerwie. Prezentowana wyżej seria była emitowana we frankach francuskich, zatem do porównania wybrałem współczesne listy zastawne z oferty mBanku Hipotecznego emitowane w euro. Są to serie: Seria BB o terminie wykupu 20 maja 2009, oferowana pierwotnie w 2002 roku na łączną wartość nominalną 10 milionów euro i uzupełniona w kolejnym roku o serię BC na dodatkowe 20 milionów, na tych samych warunkach. Kupon półroczny, równy 6M EURIBOR + 0,75% p.a. Była to jedna z pierwszych walutowych emisji mBanku Hipotecznego

- 3. Seria HPE17 o terminie wykupu 22 czerwca 2022, zaoferowana 30 października 2017, jako nasza najświeższa emisja o wartości 100 milionów euro. Przygotowywana obecnie emisja mBanku Hipotecznego, której warunki określa zagraniczny prospekt emisyjny zatwierdzony w bieżącym roku przez komisję papierów wartościowych w Luksemburgu. Istota listu zastawnego: Ustawa z dnia 29 sierpnia 1997 r. o listach zastawnych i bankach hipotecznych określa w art.3, że hipoteczny list zastawny jest papierem wartościowym imiennym lub na okaziciela, którego podstawę emisji stanowią wierzytelności banku hipotecznego zabezpieczone hipotekami, w którym to liście bank hipoteczny zobowiązuje się wobec uprawnionego do spełnienia określonych świadczeń pieniężnych. Oznacza to, że list zastawny jest szczególnym rodzajem zabezpieczonej obligacji, emitowanej przez specjalistyczną instytucję kredytową, jaką jest bank hipoteczny, w celu refinansowania udzielonych kredytów zabezpieczonych hipoteką. Z kolei Towarzystwo Kredytowe Ziemskie w Królestwie Polskim określane było jako “połączenie się właścicieli dóbr ziemskich, w formie prawem z dnia 1 (13) czerwca 1825 roku przepisanej, przy poddaniu dóbr swoich urządzeniom tegoż prawa, dla zaciągnięcia pożyczki w Listach Zastawnych i używania dobrodziejstw temże prawnem zapewnionych”, a udzielanie przez nie pożyczek następowało “w obligach nazwanych Listami Zastawnemi, którym służą za zabezpieczenie dobra ziemskie”.3 Z tej koncepcji wynika zarówno niezarobkowy (non profit) charakter emitenta, jak i odmienny sposób finansowania nieruchomości, sprowadzający się do wypłaty pożyczki (głównie) pod postacią listów zastawnych na okaziciela, a nie gotówki. Charakter takiego papieru wartościowego przypominał zatem nieco weksel, który mógł być dalej przedmiotem obrotu i źródłem finansowania przedsięwzięć inwestycyjnych. Forma listu zastawnego: Listy zastawne emitowane przez Towarzystwa Kredytowe Ziemskie miały formę dokumentów, zawierających warunki emisji oraz arkusze kuponowe, uprawniające okaziciela listu zastawnego do otrzymania świadczeń z tytułu tych papierów wartościowych. Precyzja i 3 Por. Anzelm Sulikowski, Krótki Rys i Zasady Towarzystwa Kredytowego Ziemskiego w Królestwie Polskiem (...), Warszawa 1865

- 4. piękno wykonania miało, podobnie jak w przypadku banknotów, czy blankietów wekslowych, także znaczenie dla bezpieczeństwa i sprawnej weryfikacji autentyczności papieru wartościowego. Podobną formę przyjęły też pierwsze serie listów zastawnych emitowane przez mBank Hipoteczny w trybie oferty prywatnej. Ze względów praktycznych jednak, ich obsługa realizowana była za pośrednictwem banku depozytariusza, a zatem papiery wartościowe nie opuszczały od daty emisji bezpiecznego skarbca bankowego. Dopiero od wiosny 2003 roku, po pozytywnej decyzji Komisji Papierów Wartościowych z dnia 25 lutego 2003 roku zatwierdzającej prospekt emisyjny, listy zastawne były oferowane w trybie oferty publicznej, wprowadzane do obrotu, a zatem przyjęły formę zdematerializowaną, czyli zapisu w centralnym depozycie papierów wartościowych KDPW. Dla listów zastawnych przeznaczonych do oferowania za granicą, specyficzną formą rejestracji jest New Global Note, czyli odcinek zbiorczy danej serii listów zastawnych, deponowany w zagranicznej izbie rozliczeniowej Clearstream Banking, Luxembourg. Jest to jednak tylko techniczny wymóg funkcjonowania międzynarodowych depozytów papierów wartościowych, a cały obrót realizowany jest dzięki zapisom na rachunkach papierów wartościowych. Umożliwia on jednak pogodzenie zróżnicowanych porządków prawnych, regulujących formę papieru wartościowego w poszczególnych państwach europejskich, w jednej formule rejestracyjnej, która ponadto konieczna jest do spełnienia w przypadku wykorzystania takich papierów dłużnych jako zabezpieczenie operacji kredytowych z Europejskim Bankiem Centralnym (ECB Eligibility). Obrót listami zastawnymi: Mimo tego, że listy Towarzystwa Kredytowego Ziemskiego w Warszawie emitowane były w fizycznej formie, a sprzedaż mogła nastąpić poprzez wydanie dokumentu nabywcy, nie było to przeszkodą, by były one notowane na Giełdzie Pieniężnej w Warszawie4 . Już niemal sto lat wcześniej, listy zastawne tego emitenta, stały się pierwszymi publicznymi papierami5 wartościowymi notowanymi na warszawskiej giełdzie (wcześniej obracano tylko walutami i wekslami). Współczesne listy zastawne mBanku Hipotecznego startowały jako papiery prywatne, których obrót mógł być organizowany za pośrednictwem banku dealera, ale bez publicznego ogłaszania oferty kupna, czy sprzedaży. BRE Bank, jako depozytariusz, odnotowywał transakcje w swojej ewidencji, istniała też teoretycznie możliwość, by posiadacz listów zastawnych wycofał papier wartościowy z depozytu, lecz wiązałoby się to ze znaczną niewygodą i kosztami przy późniejszym zgłaszaniu się po wypłatę świadczeń6 . Zdematerializowane papiery mogły już być notowane na giełdzie. Pierwszym miejscem notowania listów mBanku Hipotecznego, od 14 kwietnia 2003, była Centralna Tabela Ofert, która ostatecznie przekształciła się w dzisiejszy rynek BondSpot. Z czasem równolegle listy zastawne trafiły także na rynek regulowany organizowany przez Giełdę Papierów Wartościowych w Warszawie (GPW Catalyst). Zagraniczne listy zastawne będą natomiast notowane na giełdzie w Luksemburgu. 4 Zob. Sprawozdanie za rok 1929 Giełdy Pieniężnej w Warszawie, str. 98-99 5 Por. Paweł Łagowski, Geneza rynku papierów wartościowych w Polsce, Acta Universitatis Wratislaviensis No 3586, str. 72 6 Nawet dzisiejsza Taryfa prowizji i opłat bankowych w mBanku dla MSP i Korporacji przewiduje stawkę prowizji 10% za “Wydanie dłużnych papierów wartościowych, dla których Bank pełni rolę agenta emisji (w szczególności hipotecznych listów zastawnych) oraz poświadczenie ich autentyczności – od wartości nominalnej papierów, pobierana przy odbiorze papierów wartościowych (opłata nie dotyczy dokumentów, których konieczność wydania wynika z warunków emisji)”

- 5. Wykup listów zastawnych i wypłata świadczeń: Listy zastawne Towarzystwa Kredytowego Ziemskiego miały odzwierciedlać cechy kredytu hipotecznego, który był nimi finansowany. Towarzystwa wypłacały bowiem najczęściej kredyt właśnie w listach zastawnych nowej serii. Zatem musiały być one obligacjami o bardzo długim terminie wymagalności - analizowana akurat seria przewidziana była do ostatecznego wykupu w terminie 30 lat od daty emisji, czyli 15 stycznia 1959 roku - a jednocześnie uwzględniać ratalny sposób spłat kredytów. Papiery wartościowe były zatem wykupywane zgodnie z planem amortyzacji, który przewidywał, że co pół roku losowano numery listów, które były przedterminowo umarzane i spłacane z bieżących wpływów z portfela pożyczek udzielonych przez Towarzystwo. Towarzystwu przysługiwała także opcja call (uprawnienie do przedterminowej przymusowej spłaty przez dodatkowe losowanie) po piątym roku od emisji oraz możliwość wykupu własnych listów zastawnych z wolnej ręki. (...)Umorzenie Listów Zastawnych odbywa się według planu amortyzacyjnego, podanego poniżej, w ciągu 30 lat maximum, począwszy od pierwszego roku, albo „al pari" przez losowanie co pół roku, lub poniżej „al pari” przez wykup z wolnej ręki z uwzględnieniem wartości kuponu bieżącego. Towarzystwo zastrzega sobie prawo możności przedterminowego umorzenia części lub całości Listów Zastawnych, będących w obiegu, począwszy od szóstego roku przez dodatkowe losowanie „alpari", zapowiedziane na jeden miesiąc przedtem, ogłoszeniami w dwuch dziennikach urzędowych we Francji (Departement de la Seine) lub przez wykup z wolnej ręki poniżej parytetu z uwzględnieniem wartości kuponu bieżącego. (...) Wypłata następowała w siedzibie Towarzystwa i agentów płatniczych. (...) Wypłata za wylosowane Listy Zastawne i kupony płatne uskuteczniana będzie w Kasie Towarzystwa w Warszawie i w Paryżu w Kasach Instytucji upoważnionych do wypłat (...) W przypadku współczesnych emisji listów zastawnych mBanku Hipotecznego, przyjęto że list zastawny ma posiadać cechy bardziej zbliżone do tradycyjnej obligacji, a zatem przewidziano bullet payment, całkowitą jednorazową spłatę nominału listu zastawnego w dacie wymagalności, to jest w przypadku serii z 2002 po siedmiu latach. Z tego też powodu akceptowane przez polski rynek terminy wymagalności listów zastawnych rzadko przekraczają 10 lat. Jednocześnie, podobnie jak w przypadku przedwojennych listów zastawnych, pozostawiono emitentowi uprawnienie żądania przedterminowego przedstawienia do wykupu całości lub części listów zastawnych, po upływie 5 lat od emisji, o ile zagrożone byłoby utrzymanie pełnego zabezpieczenia zobowiązań za pomocą kredytów hipotecznych w rejestrze, na przykład na skutek wcześniejszych nadpłat dokonanych przez kredytobiorców7 . Konstrukcja ta zmieniła się od początku 2016 roku, w ten sposób, że w przypadku normalnego funkcjonowania banku hipotecznego, listy zastawne zachowują kontraktowy termin wymagalności, ale w przypadku upadłości emitenta i przy jednoczesnym braku terminowych wpływów z kredytów hipotecznych stanowiących zabezpieczenie, listy zastawne będą wykupywane ratami, proporcjonalnie do faktycznie uzyskiwanych wpływów z aktywów, a ich ostateczna spłata nastąpi w terminie maksymalnie 3 lat od realizacji ostatniej należności upadłego banku.8 Tak zwana struktura Conditional Pass Through zbliża nowe listy zastawne do przedwojennych konstrukcji opartych o amortyzację. Dotychczasowa opcja call emitenta natomiast przysługuje mu tylko, jeśli zostanie wyraźnie zastrzeżona w warunkach emisji. 7 Zob. art. 21 ustawy z dnia 29 sierpnia 1997 r. o listach zastawnych i bankach hipotecznych. 8 Zob. art. 7a ustawy z dnia 29 sierpnia 1997 r. o listach zastawnych i bankach hipotecznych oraz Dział II Postępowanie upadłościowe wobec banków hipotecznych, a w szczególności art. 446c Ustawy z dnia 28 lutego 2003 r. – Prawo upadłościowe

- 6. Miejscem wypłaty świadczeń ze współczesnych listów zastawnych była siedziba agenta płatniczego, w przypadku listów oferowanych prywatnie, a w przypadku ofert publicznych, centralny depozyt KDPW i podmioty prowadzące rachunki papierów wartościowych - (uczestnicy bezpośredni KDPW). Dla emisji zagranicznych powołany jest agent płatniczy i kalkulacyjny, który przekazuje środki do właściwego depozytu centralnego na zlecenie emitenta. Oprocentowanie: Listy zastawne Towarzystw Kredytowych Ziemskich miały oprocentowanie stałe, uzależnione zwykle od terminu ostatecznej wymagalności. Towarzystwa, jako instytucje non profit, wiązały oprocentowanie listu zastawnego z oprocentowaniem udzielanej pożyczki hipotecznej. (...)Towarzystwo wypłacać będzie 6% rocznie, to jest 60 franków francuskich czyli 2 i 350/1000 dolara Stanów Zjednoczonych Ameryki w terminach: 22 czerwca i 22 grudnia każdego roku. Pierwszy kupon płatny jest dnia 22 czerwca 1929 roku.(...) Oferowany stały 6% kupon może być porównywany do ówczesnej rentowności polskich pożyczek państwowych (6 ½% pożyczka zapałczana, 7% pożyczka stabilizacyjna, 7% pożyczka śląska, 7% pożyczka włoska) zabezpieczonych na aktywach i denominowanych w walucie złotej9 , a znacznie wyższy od stopy dyskonta francuskiego banku centralnego (3,5%)10 Współczesne listy zastawne wyemitowane przez mBank Hipoteczny miały najczęściej oprocentowanie zmienne, płatne kwartalnie lub półrocznie, zależne od właściwej stawki EURIBOR. W przypadku serii BB był to kupon równy stawce 6M EURIBOR powiększonej o 75 punktów bazowych. Od 2013 roku pojawiły się jednak serie o stałym oprocentowaniu, w tym nawet piętnastoletnie HPE5 i HPE6 wymagalne w 2029 roku, o rocznym okresie kuponowym. Tak też było w przypadku emisji HPE17, dla której ustalono kupon w wysokości 0,612% w skali roku. Podobnych warunków spodziewamy się w przypadku emisji z programu luksemburskiego, gdyż zagraniczni inwestorzy traktują stały kupon jako rynkowy standard. Zabezpieczenie: Istotą listów zastawnych jest przysługujące ich nabywcom podwójne roszczenie (dual recourse), w pierwszej kolejności do emitenta, a w przypadku jego niezdolności do zapłaty, także względem wydzielonego zbioru aktywów, stanowiących zabezpieczenie emisji. Listy zastawne Towarzystw Kredytowych Ziemskich były zabezpieczone na udzielanych przez nie pożyczkach hipotecznych. (...)Listy Zastawne emitowane są na pożyczki hipoteczne w wysokości do 50% szacunku dóbr ustanowionego przez Towarzystwo na podstawie przepisów zatwierdzonych przez Ministra Skarbu. Pożyczki Towarzystwa muszą być zapisane w hipotece na pierwszem miejscu przed wszelką inną wierzytelnością hipoteczną. Wypłata terminowa procentów od Listów Zastawnych i należności za Listy Zastawne wylosowane jest zabezpieczona: 1) na ratach, płaconych od pożyczek; 2) na funduszu rezerwowym Towarzystwa; 3) na wszelkiej ruchomej i nieruchomej własności Towarzystwa i 9 Zofia Szpringer,Obligacje skarbu państwa w okresie przedwojennym, Biuro Studiów i Ekspertyz, Kancelaria Sejmu 1994 10 Bank of France Discount Rate 01/1852-02/1940, NATIONAL BUREAU OF ECONOMIC RESEARCH

- 7. 4) na ogólnej odpowiedzialności wszystkich dóbr, obciążonych pożyczką, które odpowiadają za wszelkie zobowiązania Towarzystwa, w stosunku do nieumorzonych pożyczek.(...) W celu ewidencji zabezpieczeń, każdy wyemitowany list zastawny zapisywano do Księgi Kontroli. (...)148. Do ksiąg tych zaciągany być winien każdy wypuszczony przez Towarzystwo list zastawny, z zaznaczeniem we właściwych rubrykach daty i numeru decyzji Dyrekcji Głównej o przyznaniu pożyczki, serji, numeru i wartości nominalnej listu, oraz nazwy dóbr, na które wydaną została pożyczka. Jednocześnie na każdym liście zastawnym, zaciąganym do księgi listów zastawnych, zapisane być winny: numer porządkowy, pod którym list zaciągniętym został, i stronica tej księgi.(...) Podobnie, w przypadku współczesnych listów zastawnych, roszczenia inwestorów zabezpieczone są na określonym zbiorze (rejestrze) kredytów hipotecznych, których zabezpieczenie stanowi hipoteka na pierwszym miejscu, a kwota kredytu refinansowana listami nie przekracza 60% bankowo-hipotecznej (ostrożnie szacowanej) wartości nieruchomości komercyjnej lub 80% wartości nieruchomości mieszkaniowej11 . Różnica występuje w poziomie akceptowanego wskaźnika Loan-to-Value (przedwojenne listy refinansowały tylko do 50% wartości majątku ziemskiego) oraz w sposobie szacowania wartości nieruchomości, który w przedwojennym systemie umożliwiał zabezpieczenie jedynie na nieruchomościach przychodowych, do równowartości 20 letniego dochodu12 . Współcześnie ustalenie bankowo-hipotecznej wartości nieruchomości zastrzeżone jest wyłącznie dla bank hipotecznego, regulamin ekspertyzy zatwierdza KNF, a nad prawidłowym zabezpieczeniem listów zastawnych szczególną kontrolę sprawuje powiernik, powoływany za zgodą Komisji Nadzoru Finansowego, co eliminuje konieczność zatwierdzania każdej emisji przez właściwego ministra, tak jak to miało miejsce przed wojną. (...)144. Wysokość odcinków listów zastawnych, oraz wzory tych listów i kuponów, ustanawia Ogólne Zebranie Władz Towarzystwa i zatwierdza Minister Skarbu.(...) Opodatkowanie: Dochody z listów zastawnych Towarzystw Kredytowych Ziemskich były zwolnione z podatków w Polsce. Należy podkreślić, że w stosunku do innych papierów wartościowych obowiązywał wtedy podatek od zysków kapitałowych13 . Ponadto, emitent zastosował klauzulę gross up w stosunku do zagranicznych podatków i opłat skarbowych. (...)Kapitał i kupony od Listu Zastawnego wypłaca się bez potrącenia jakichkolwiek polskich podatków. Towarzystwo przyjęło na siebie opłaty stempla francuskiego według taryfy obowiązującej w chwili wypuszczenia emisji t. j. 0,20% od sumy nominalnej rocznie. Towarzystwo zobowiązuje się opłacać podatek dochodowy we Francji według taryfy obowiązującej w chwili emisji, w wysokości 18% od sumy kuponów i od różnicy pomiędzy kursem emisyjnym a wartością nominalną Listów Zastawnych. Towarzystwo przyjmie również na siebie opłatę „la taxe de transmission en France" według taryfy obowiązującej w chwili wypuszczenia Listów Zastawnych w wysokości 0,50% rocznie, biorąc przeciętną kursu notowanego. Na wypadek, gdyby te podatki, prawa i taksy zostały następnie zmienione lub zostały całkowicie czy częściowo zastąpione, podatki powyższe, prawa i taksy, nowe czy zmienione, obciążałyby również Towarzystwo, lecz w ten sposób, by ogólna suma nie przewyższała całości podatków, określonych w poprzednim ustępie. Z obniżki ogólnej sumy powyższych podatków i opłat korzystać będzie Towarzystwo.(...) 11 Podwyższony limit refinansowania dla kredytów mieszkaniowych wprowadziła ostatnia nowelizacja ustawy o listach zastawnych i bankach hipotecznych. Przed 2016 rokiem, limit LtV wynosił jednolicie 60%. 12 Janusz Rosiak, Kredyt hipoteczny w bankowości polskiej do roku 1918, Acta universitatis Lodziensis, Folia Oeconomica 161, 2002, str. 281 13 W stosunku do akcji okresie kryzysu finansowego stosowano obniżoną stawkę podatku od zysków kapitałowych w wysokości 0,1% od transakcji, dla instrumentów dłużnych 0,05%.

- 8. Współczesne listy zastawne zostały opodatkowane podatkiem dochodowym na równi z innymi dochodami z kapitału, poczynając od roku 2002. Do 2016 roku nie było w tym zakresie żadnych preferencji podatkowych. Ostatnia nowelizacja ustawy o listach zastawnych i bankach hipoteczny przewidziała zwolnienie z podatku dochodowego potrącanego u źródła dochody wypłacane nierezydentom. Niestety zwolnienie to ma ograniczone zastosowanie, w związku z anonimowym charakterem publicznego obrotu papierami wartościowymi, nie sposób bowiem wykazać, czy dochody wypłacane są inwestorom krajowym, czy zagranicznym. Dlatego też mBank Hipoteczny zastosował w zagranicznym prospekcie formułę ubruttowienia dochodów gross up. Inwestorzy: Towarzystwa Kredytowe Ziemskie udzielały pożyczek głównie w listach zastawnych, w mniejszym stopniu w gotówce14 . Z tego powodu pierwszymi posiadaczami listów byli głównie stowarzyszeni w Towarzystwie Kredytowym właściciele ziemscy, zaciągający dług pod zabezpieczenie swoich majątków. Uzyskane przez nich listy zastawne mogły być dalej zbywane prywatnie przez wydanie dokumentu lub za pośrednictwem giełdy. Mogły też służyć do regulowania zobowiązań publiczno-prawnych i zastawiane: (...)Listy zastawne Towarzystwa mogą być przyjmowane na kaucye przy przedsiębiorstwach i dostawach rządowych w takiej cenie, jaka w przyszłości oznaczoną zostanie przez Ministra Skarbu. Na zastaw takowych udzielane będą pożyczki przez instytucye rządowe, na podstawie Ustaw tychże instytucyj.(...) Listy zastawne cieszyły się tak wysokim poziomem bezpieczeństwa, iż przysługiwał im przywilej pupilarny, tzn. mogły w nie inwestować podmioty prawa publicznego, takie jak fundusze małoletnich i osób pozostających pod kuratelą, fundacje, fundusze rezerwowe itd., na równi jedynie z obligacjami gwarantowanymi przez państwo. Pożyczkobiorca zachowywał prawo do spłaty swojego kredytu również za pomocą listów zastawnych. W przypadku współczesnych listów zastawnych, mechanizm ich emisji opiera się na refinansowaniu już udzielonych kredytów bankowych. Inwestorzy obejmują emisje za gotówkę, możliwe jest także zaliczenie wierzytelności z tytułu zapadających listów zastawnych na poczet objęcia listów nowej emisji. W większości nabywcami listów zastawnych są instytucje finansowe, w szczególności fundusze i inne instytucje zbiorowego inwestowania. Długoterminowy i bezpieczny charakter tego papieru wartościowego sprzyja nabywaniu listów zastawnych przez ubezpieczycieli i instytucje emerytalne, dla zabezpieczenia realizacji ich zobowiązań aktuarialnych. W przypadku pierwszych programów emisji mBanku Hipotecznego, istotnym inwestorem był Europejski Bank Odbudowy i Rozwoju, który na mocy porozumienia inwestycyjnego z 4 kwietnia 2002 objął 35 procent emisji z programów o wartości 50 mln USD i 100 mln EUR.15 Podsumowanie: Listy zastawne mają ugruntowaną pozycję na polskim rynku kapitałowym. Postęp technologiczny zmienił nieco ich formę, lecz mimo upływu stuleci niezmieniona pozostała ich istota - wiarygodnego instrumentu długoterminowego finansowania nieruchomości. 14 Por. art. 89 Ustawy (statutu) Towarzystwa Kredytowego Ziemskiego w Warszawie. 15 European Bank for Reconstruction and Development, Project Number 18261