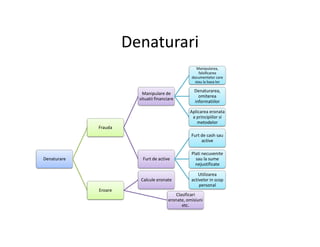

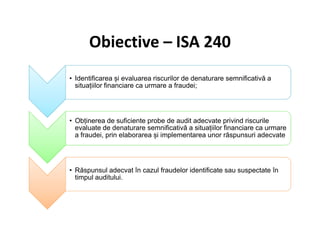

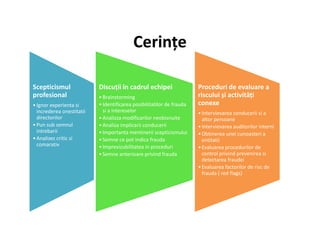

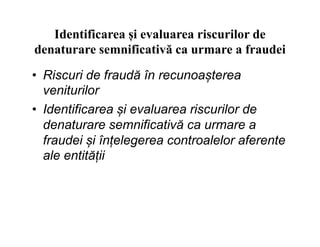

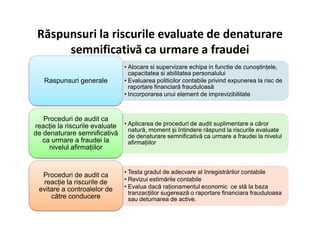

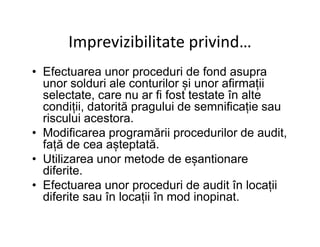

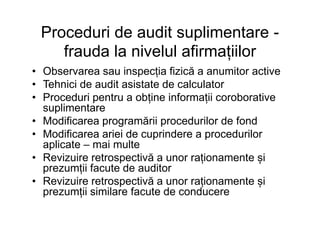

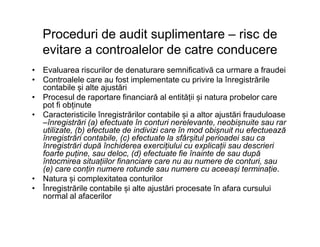

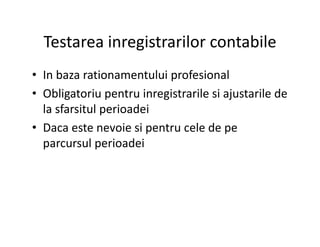

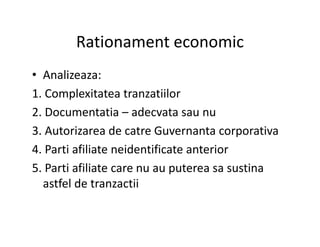

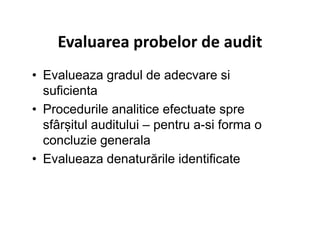

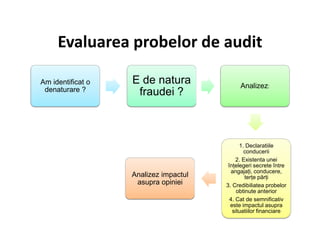

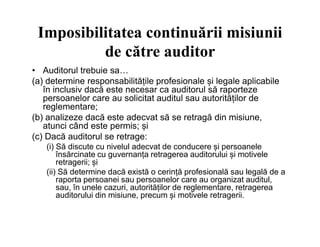

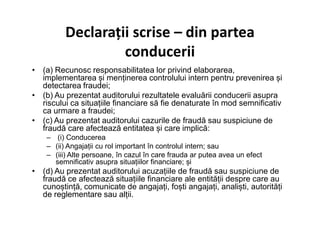

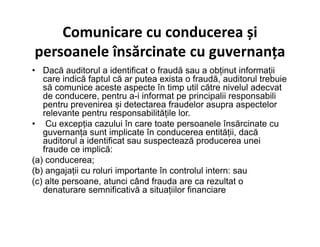

Standardul internațional de audit 240 abordează responsabilitățile auditorului legate de frauda în auditul situațiilor financiare, concentrându-se pe identificarea și evaluarea riscurilor de denaturare semnificativă cauzate de fraudă. Documentul subliniază importanța controlului intern, scepticismului profesional și comunicării cu conducerea în prevenirea și detectarea fraudei, precum și necesitatea de a răspunde adecvat la riscurile identificate. De asemenea, auditorii au responsabilitatea de a evalua probele obținute, de a documenta concluziile și, dacă este cazul, de a raporta suspiciunile de fraudă autorităților competente.