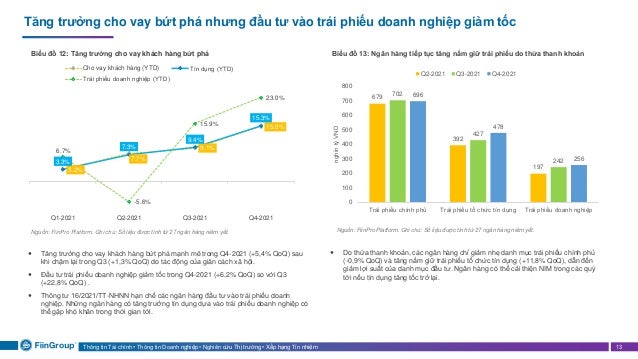

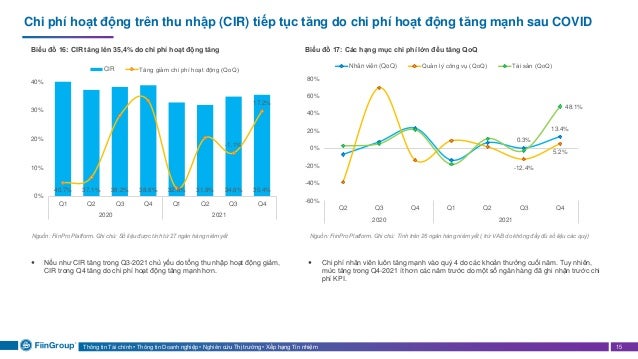

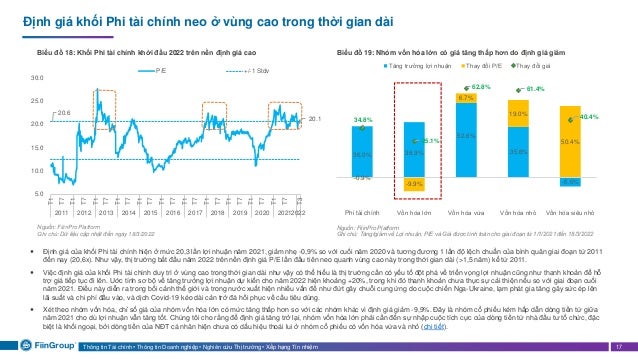

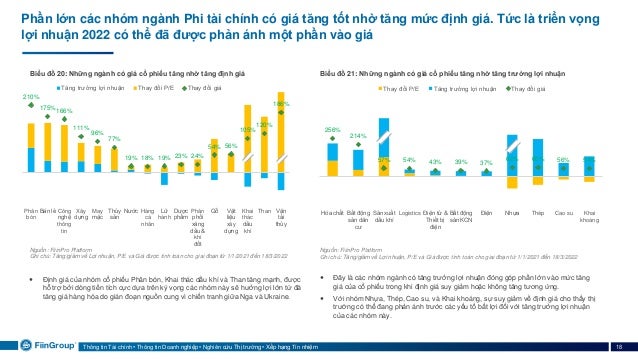

Download as PDF, PPTX

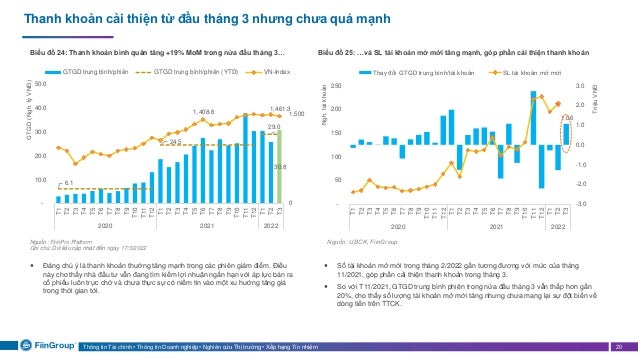

Báo cáo dự báo triển vọng tăng trưởng lợi nhuận cho năm 2022 với lợi nhuận sau thuế dự kiến tăng 19,6%, chủ yếu do khối ngân hàng và một số ngành như du lịch và xây dựng. Mặc dù thanh khoản có cải thiện, thị trường vẫn ở mức định giá cao, và nhà đầu tư cần tìm kiếm cơ hội đầu tư cẩn thận trong bối cảnh biến động hiện tại. Dự báo VN-Index có thể đạt 1.800 điểm trong năm 2022 nếu duy trì được tăng trưởng lợi nhuận.

![[FiinPro Data] Đã có 628 doanh nghiệp công bố lợi nhuận Q2-2019 với mức tăng ...](https://cdn.slidesharecdn.com/ss_thumbnails/fiinprodatarelease1earningsupdate29july2019-190807113158-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Sample Report] - Consumer Finance in Vietnam First-Half 2021 Review](https://cdn.slidesharecdn.com/ss_thumbnails/fg-report-on-vietnam-cf-market-1h2021-review-sample-content-220325050936-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Sample report] - Vietnam Plastic Packaging Market 2021](https://cdn.slidesharecdn.com/ss_thumbnails/fg-report-on-vietnam-plastic-packaging-market-2021-sample-content-220328020241-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Sample Report] - Vietnam Cement Market 2021](https://cdn.slidesharecdn.com/ss_thumbnails/fg-report-on-vietnam-cement-market-2021-sample-content-220325050530-thumbnail.jpg?width=640&height=640&fit=bounds)