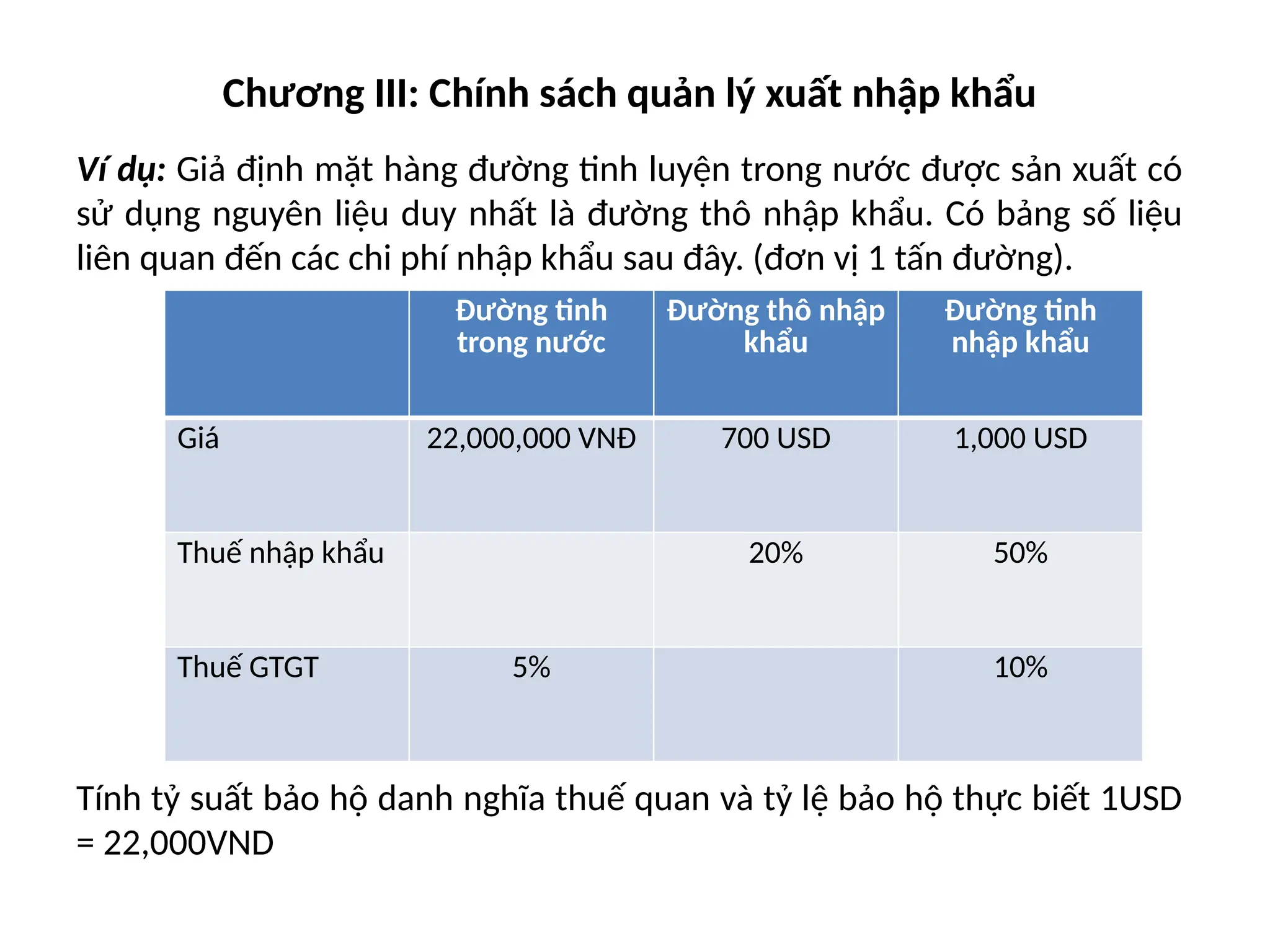

Chương III: Chínhsách quản lý xuất nhập khẩu

A.Chính sách quản lý nhập khẩu

I.Vai trò của nhập khẩu (Giáo trình)

II.Một số nguyên tắc cơ bản trong chính sách nhập khẩu.

1.Sử dụng vốn nhập khẩu tiết kiệm, hợp lý đem lại hiệu quả kinh tế

cao.

2.Nhập khẩu thiết bị kỹ thuật tiên tiến hiện đại, phù hợp với điều

kiện của Việt Nam.

3.Bảo vệ và thúc đẩy sản xuất trong nước phát triển, tăng nhanh

xuất khẩu.

2.

Chương III: Chínhsách quản lý xuất nhập khẩu

III.Các công cụ quản lý, điều hành nhập khẩu.

1.Thuế nhập khẩu

1.1.Khái niệm.

Thuế nhập khẩu là một loại thuế gián thu đánh vào hàng mậu dịch,

phi mậu dịch được phép nhập khẩu khi đi qua khu vực hải quan của

một nước.

1.2.Phương pháp đánh thuế.

Thuế tương đối (thuế theo giá): Là loại thuế đánh một tỷ lệ phần

trăm nhất định trên giá hàng nhập khẩu. Thuế tương đối theo kịp biến

động giá của thị trường nhưng khó khăn với cơ quan hải quan trong

việc xác định giá tính thuế.

Thuế tuyệt đối (thuế theo lượng): Là loại thuế quy định mức thuế

theo giá trị tuyệt đối tính trên đơn vị hàng hóa nhập khẩu. Đơn giản,

chính xác nhưng không công bằng giữa các đối tượng chịu thuế.

3.

Chương III: Chínhsách quản lý xuất nhập khẩu

Thuế hỗn hợp: Áp dụng cả hai cách trên.

Thuế theo mùa: Là loại thuế áp dụng mức thuế khác nhau tùy

thuộc vào mùa nhập khẩu.

Thuế lựa chọn: Chọn một trong hai cách tính theo giá và tính

theo lượng tùy thuộc vào số tiền thuế cao hay thấp.

Hạn ngạch thuế: Áp dụng thuế suất 0% hoặc thấp với hàng

nhập khẩu trong hạn ngạch và thuế suất cao với hàng nhập khẩu

vượt quá hạn ngạch.

Thuế tính theo giá tiêu chuẩn: Là thuế đánh vào hàng nhập

khẩu nếu hàng nhập khẩu có giá thấp hơn giá tiêu chuẩn.

1.3.Mức thuế và giá tính thuế.

a.Mức thuế.

Thuế suất thông thường: Thuế suất thông thường được áp dụng

thống nhất cao hơn 50% so với thuế suất ưu đãi.

4.

Chương III: Chínhsách quản lý xuất nhập khẩu

Thuế suất ưu đãi: Được áp dụng cho hàng hóa nhập khẩu có

xuất xứ từ nước hoặc khối nước có thỏa thuận MFN với Việt

Nam.

Thuế suất ưu đãi đặc biệt: Được áp dụng cho hàng hóa nhập

khẩu có xuất xứ từ nước hoặc khối nước mà Việt Nam đã có

những thỏa thuận đặc biệt về thuế nhập khẩu (liên minh thuế

quan, khu vực mậu dịch tự do, mậu dịch đường biên,…)

b.Trị giá tính thuế

Giá tính thuế đối với hàng xuất khẩu là giá bán tại cửa khẩu

xuất theo hợp đồng (giá FOB) không bao gồm phí vận tải và phí

bảo hiểm.

Giá tính thuế đối với hàng nhập khẩu là giá thực tế phải trả

tính đến cửa khẩu nhập khẩu đầu tiên theo giá hợp đồng (giá

CIF).

5.

Chương III: Chínhsách quản lý xuất nhập khẩu

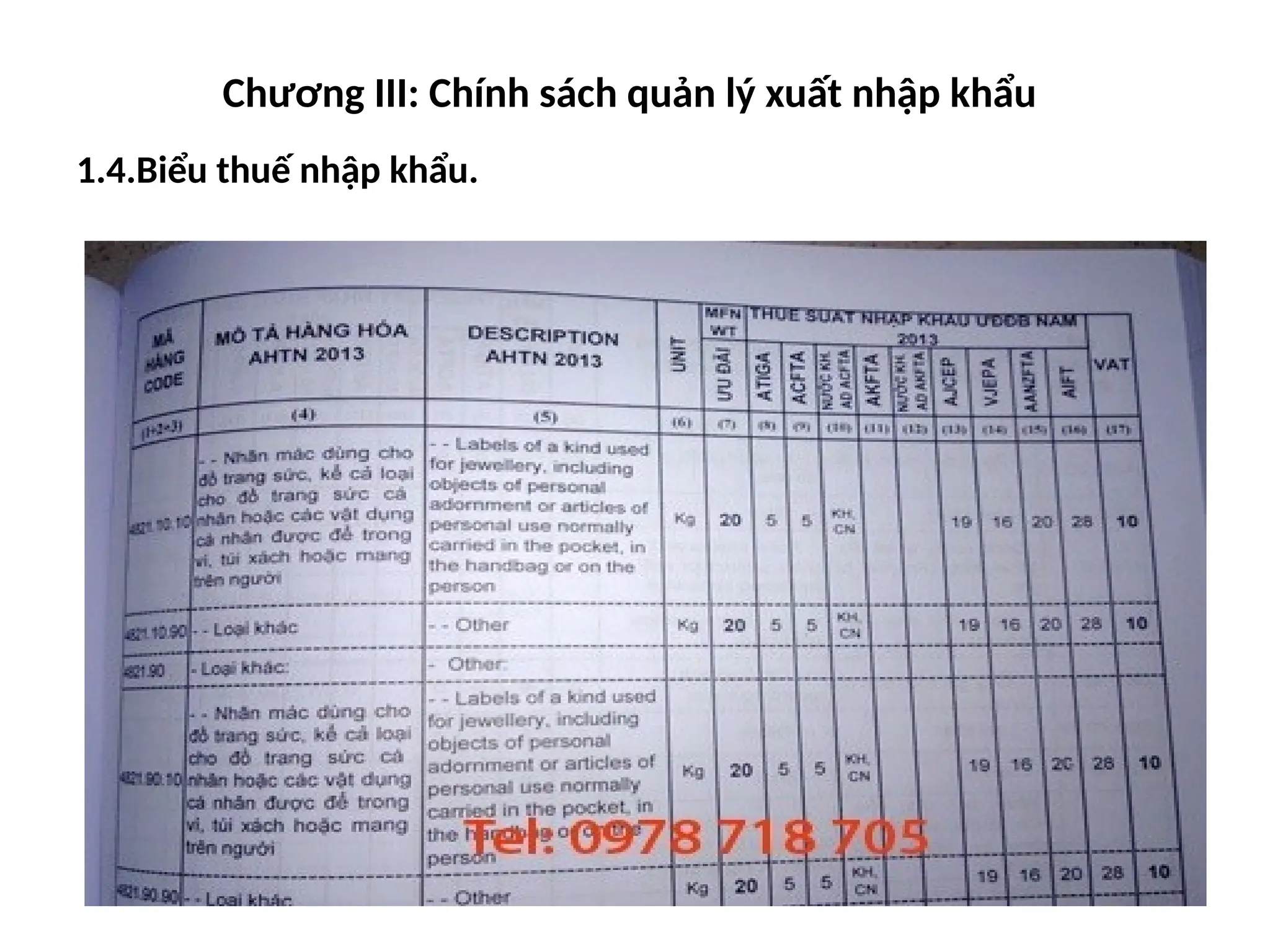

1.4.Biểu thuế nhập khẩu.

6.

Chương III: Chínhsách quản lý xuất nhập khẩu

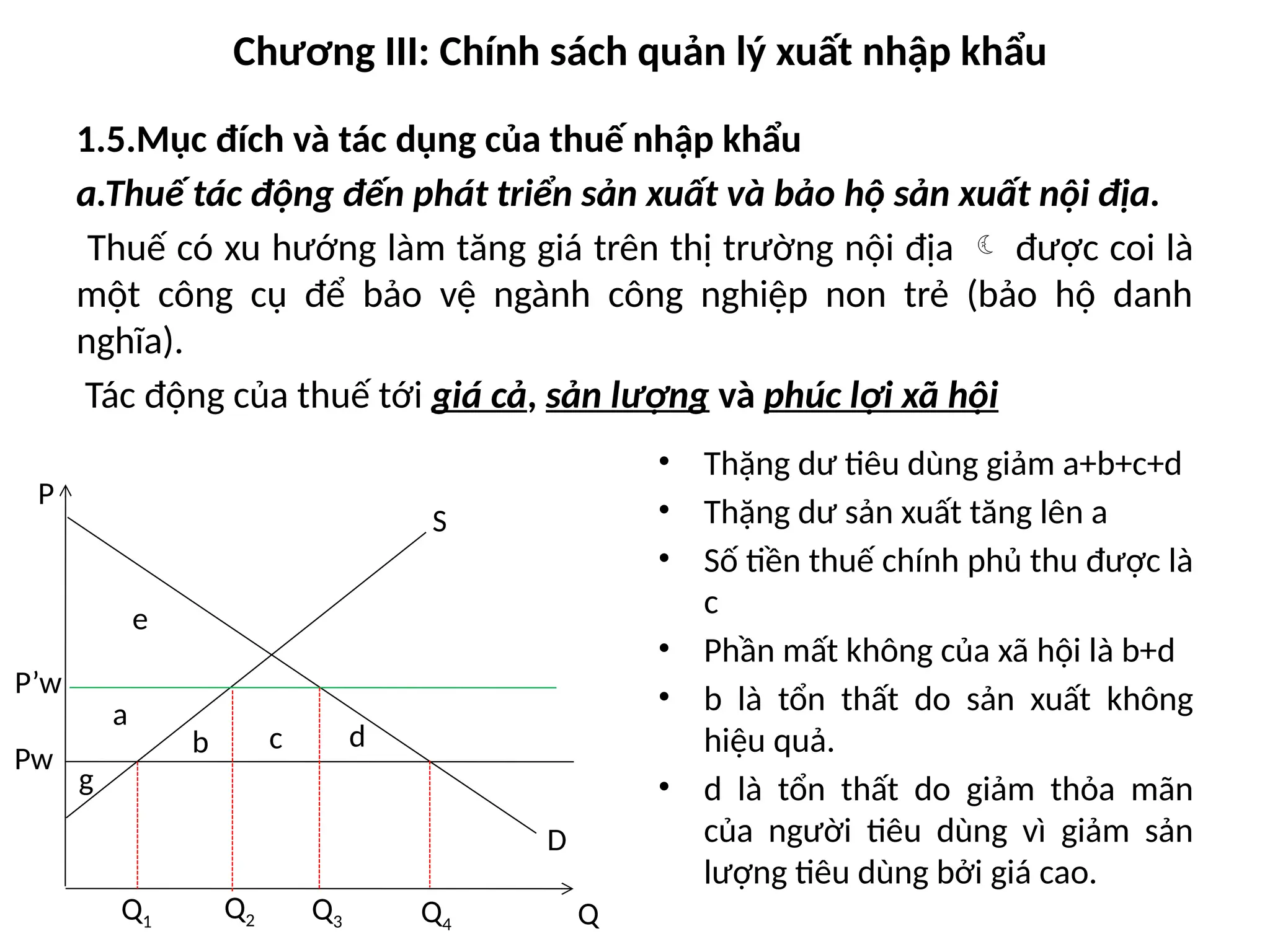

1.5.Mục đích và tác dụng của thuế nhập khẩu

a.Thuế tác động đến phát triển sản xuất và bảo hộ sản xuất nội địa.

Thuế có xu hướng làm tăng giá trên thị trường nội địa được coi là

một công cụ để bảo vệ ngành công nghiệp non trẻ (bảo hộ danh

nghĩa).

Tác động của thuế tới giá cả, sản lượng và phúc lợi xã hội

• Thặng dư tiêu dùng giảm a+b+c+d

• Thặng dư sản xuất tăng lên a

• Số tiền thuế chính phủ thu được là

c

• Phần mất không của xã hội là b+d

• b là tổn thất do sản xuất không

hiệu quả.

• d là tổn thất do giảm thỏa mãn

của người tiêu dùng vì giảm sản

lượng tiêu dùng bởi giá cao.

Pw

P’w

e

a

b c

P

Q

d

g

Q1

Q2 Q3 Q4

D

S

7.

Chương III: Chínhsách quản lý xuất nhập khẩu

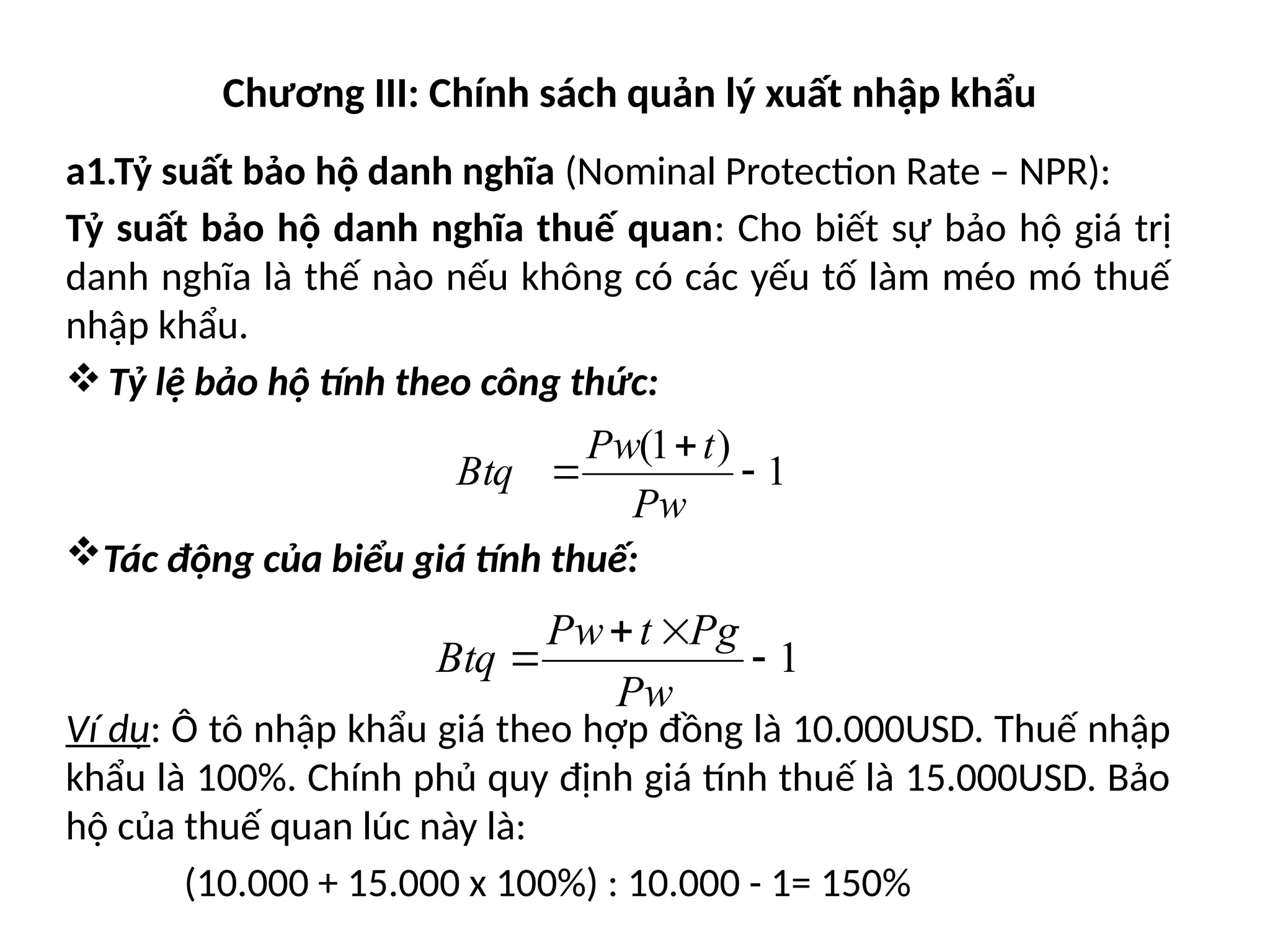

a1.Tỷ suất bảo hộ danh nghĩa (Nominal Protection Rate – NPR):

Tỷ suất bảo hộ danh nghĩa thuế quan: Cho biết sự bảo hộ giá trị

danh nghĩa là thế nào nếu không có các yếu tố làm méo mó thuế

nhập khẩu.

Tỷ lệ bảo hộ tính theo công thức:

Tác động của biểu giá tính thuế:

Ví dụ: Ô tô nhập khẩu giá theo hợp đồng là 10.000USD. Thuế nhập

khẩu là 100%. Chính phủ quy định giá tính thuế là 15.000USD. Bảo

hộ của thuế quan lúc này là:

(10.000 + 15.000 x 100%) : 10.000 - 1= 150%

1

)

1

(

Pw

t

Pw

Btq

1

Pw

Pg

t

Pw

Btq

8.

Chương III: Chínhsách quản lý xuất nhập khẩu

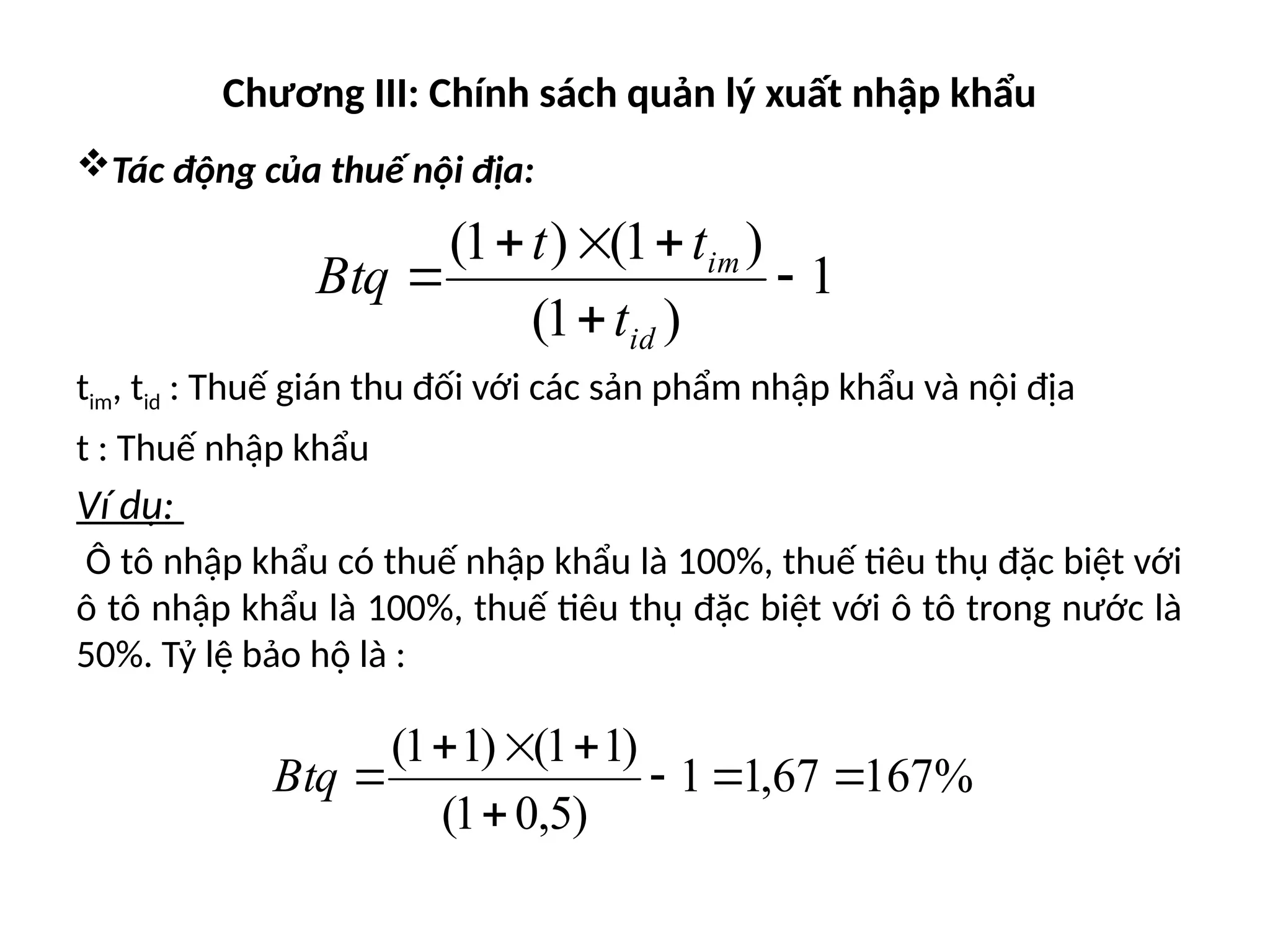

Tác động của thuế nội địa:

tim, tid : Thuế gián thu đối với các sản phẩm nhập khẩu và nội địa

t : Thuế nhập khẩu

Ví dụ:

Ô tô nhập khẩu có thuế nhập khẩu là 100%, thuế tiêu thụ đặc biệt với

ô tô nhập khẩu là 100%, thuế tiêu thụ đặc biệt với ô tô trong nước là

50%. Tỷ lệ bảo hộ là :

1

)

1

(

)

1

(

)

1

(

id

im

t

t

t

Btq

%

167

67

,

1

1

)

5

,

0

1

(

)

1

1

(

)

1

1

(

Btq

9.

Chương III: Chínhsách quản lý xuất nhập khẩu

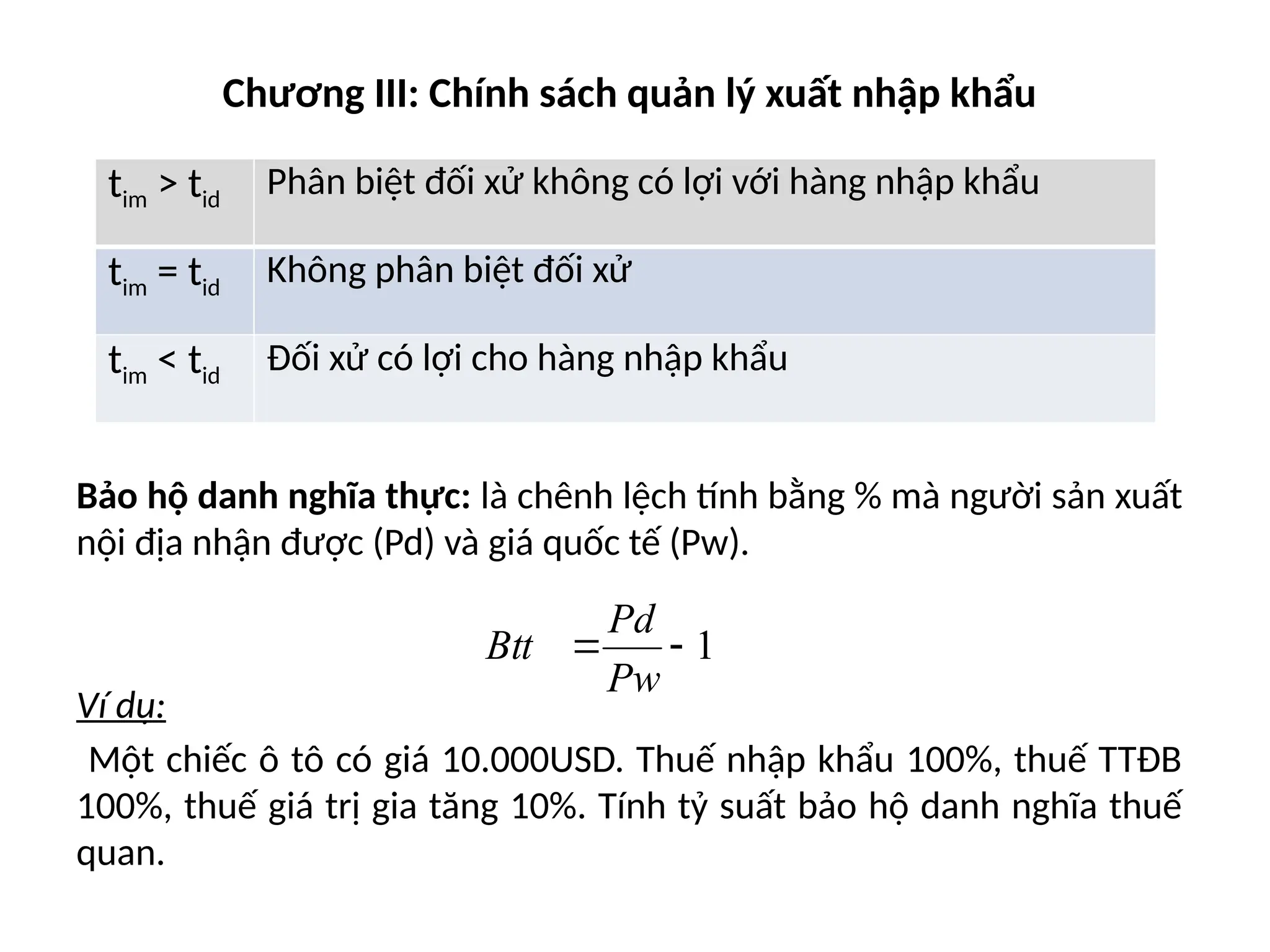

Bảo hộ danh nghĩa thực: là chênh lệch tính bằng % mà người sản xuất

nội địa nhận được (Pd) và giá quốc tế (Pw).

Ví dụ:

Một chiếc ô tô có giá 10.000USD. Thuế nhập khẩu 100%, thuế TTĐB

100%, thuế giá trị gia tăng 10%. Tính tỷ suất bảo hộ danh nghĩa thuế

quan.

tim > tid

Phân biệt đối xử không có lợi với hàng nhập khẩu

tim = tid

Không phân biệt đối xử

tim < tid

Đối xử có lợi cho hàng nhập khẩu

1

Pw

Pd

Btt

10.

Chương III: Chínhsách quản lý xuất nhập khẩu

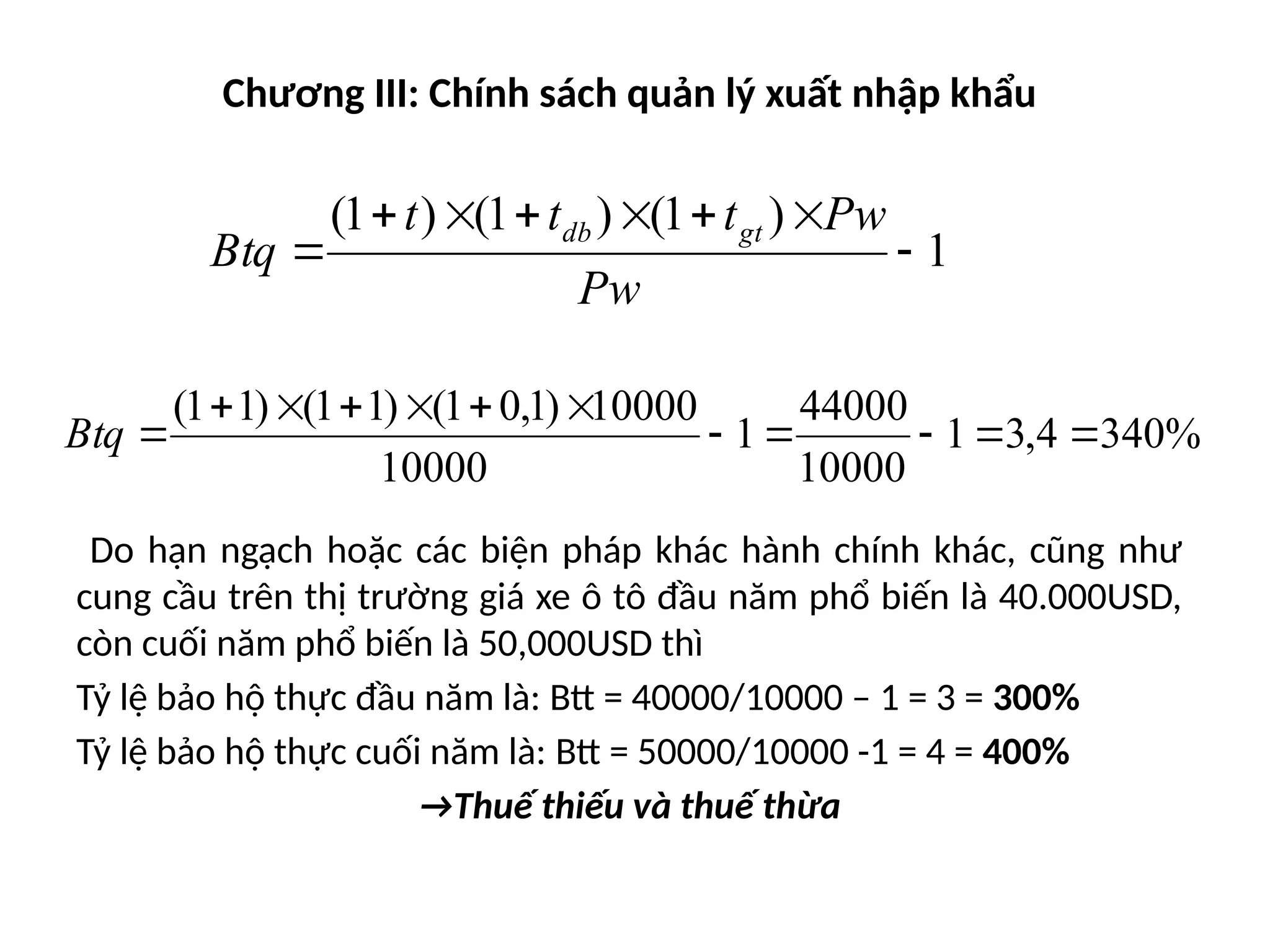

Do hạn ngạch hoặc các biện pháp khác hành chính khác, cũng như

cung cầu trên thị trường giá xe ô tô đầu năm phổ biến là 40.000USD,

còn cuối năm phổ biến là 50,000USD thì

Tỷ lệ bảo hộ thực đầu năm là: Btt = 40000/10000 – 1 = 3 = 300%

Tỷ lệ bảo hộ thực cuối năm là: Btt = 50000/10000 -1 = 4 = 400%

→Thuế thiếu và thuế thừa

1

)

1

(

)

1

(

)

1

(

Pw

Pw

t

t

t

Btq

gt

db

%

340

4

,

3

1

10000

44000

1

10000

10000

)

1

,

0

1

(

)

1

1

(

)

1

1

(

Btq

11.

Chương III: Chínhsách quản lý xuất nhập khẩu

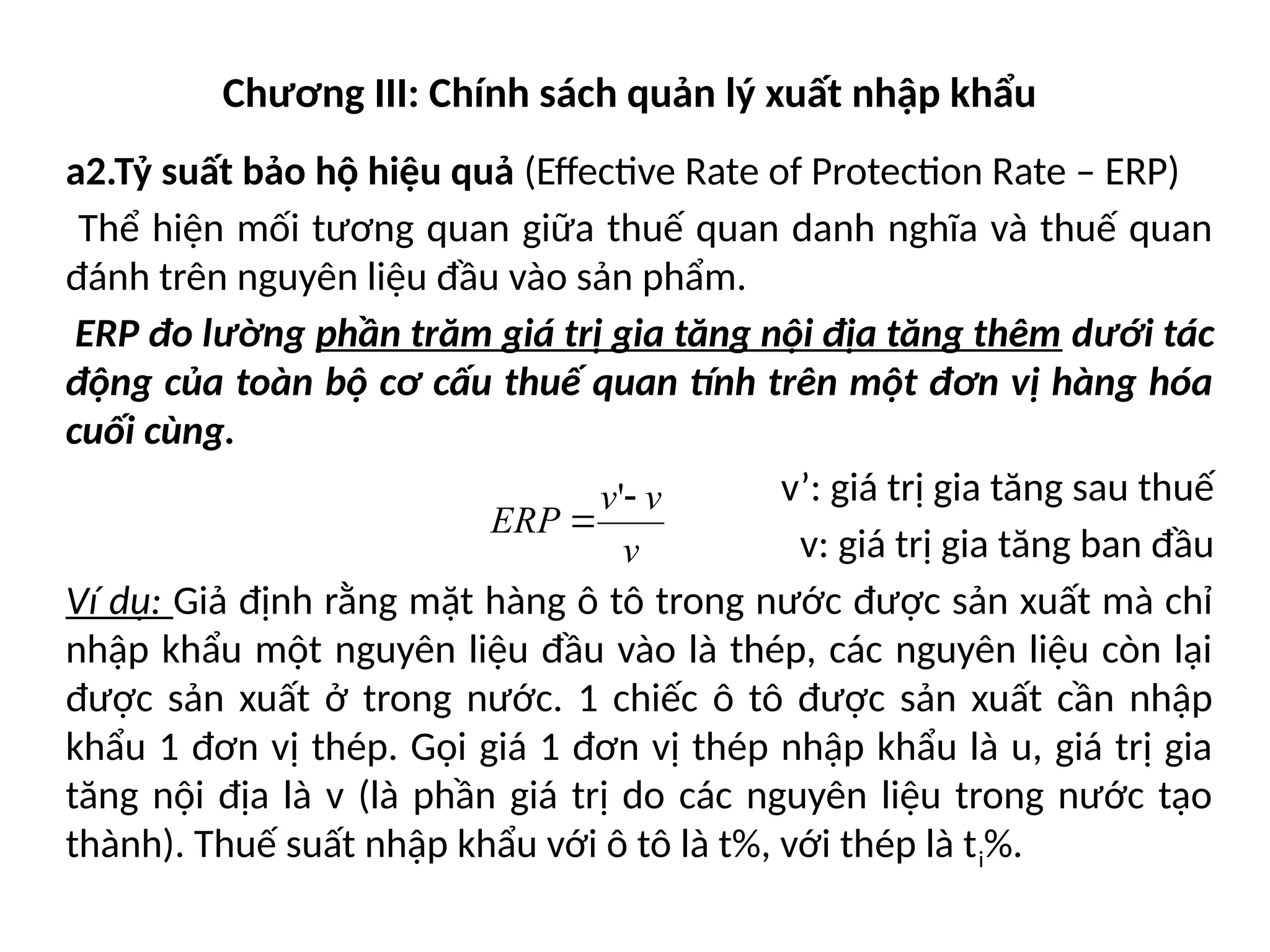

a2.Tỷ suất bảo hộ hiệu quả (Effective Rate of Protection Rate – ERP)

Thể hiện mối tương quan giữa thuế quan danh nghĩa và thuế quan

đánh trên nguyên liệu đầu vào sản phẩm.

ERP đo lường phần trăm giá trị gia tăng nội địa tăng thêm dưới tác

động của toàn bộ cơ cấu thuế quan tính trên một đơn vị hàng hóa

cuối cùng.

v’: giá trị gia tăng sau thuế

v: giá trị gia tăng ban đầu

Ví dụ: Giả định rằng mặt hàng ô tô trong nước được sản xuất mà chỉ

nhập khẩu một nguyên liệu đầu vào là thép, các nguyên liệu còn lại

được sản xuất ở trong nước. 1 chiếc ô tô được sản xuất cần nhập

khẩu 1 đơn vị thép. Gọi giá 1 đơn vị thép nhập khẩu là u, giá trị gia

tăng nội địa là v (là phần giá trị do các nguyên liệu trong nước tạo

thành). Thuế suất nhập khẩu với ô tô là t%, với thép là ti%.

v

v

v

ERP

'

12.

Chương III: Chínhsách quản lý xuất nhập khẩu

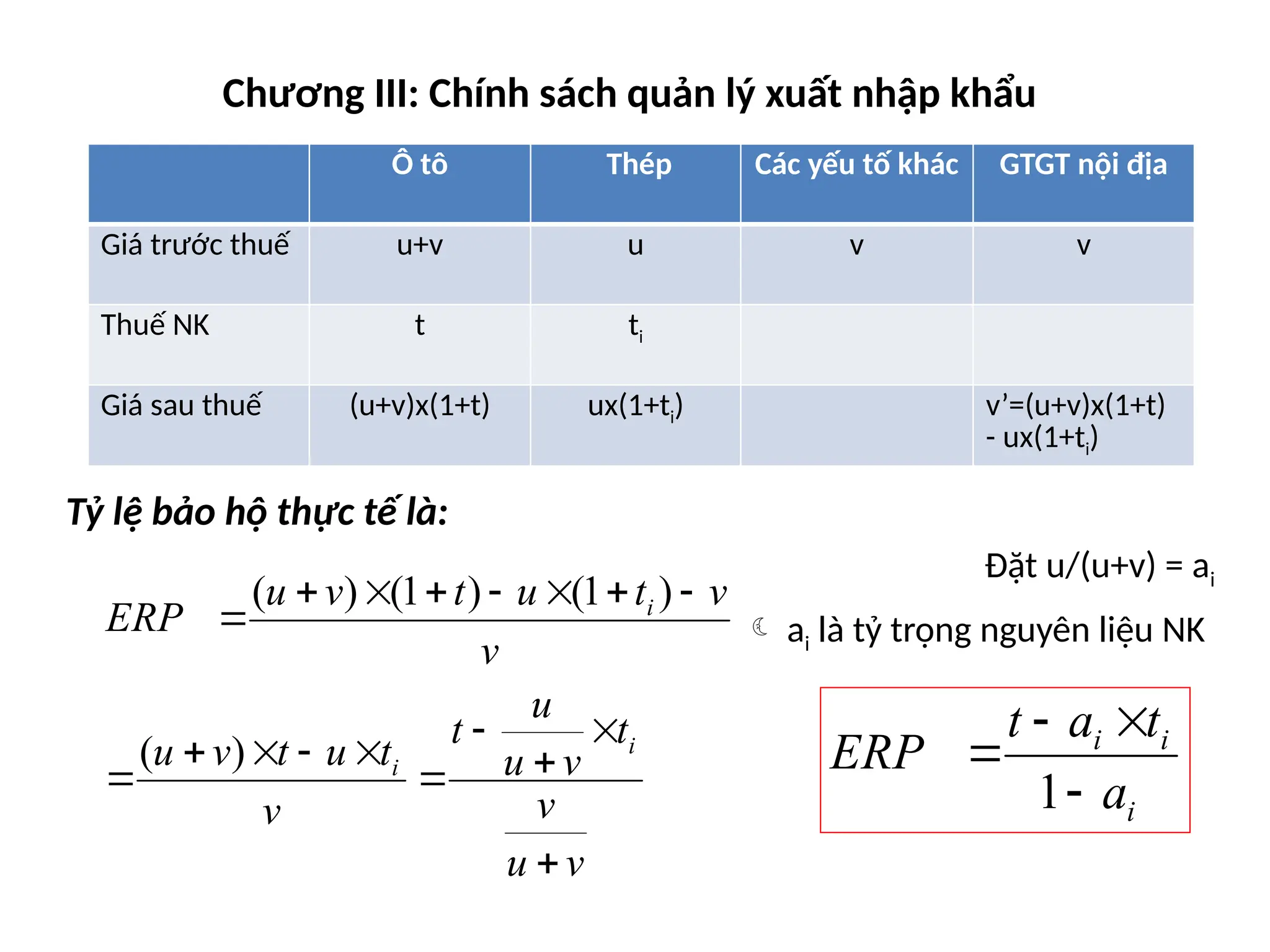

Tỷ lệ bảo hộ thực tế là:

Đặt u/(u+v) = ai

ai là tỷ trọng nguyên liệu NK

Ô tô Thép Các yếu tố khác GTGT nội địa

Giá trước thuế u+v u v v

Thuế NK t ti

Giá sau thuế (u+v)x(1+t) ux(1+ti) v’=(u+v)x(1+t)

- ux(1+ti)

v

u

v

t

v

u

u

t

v

t

u

t

v

u

v

v

t

u

t

v

u

ERP

i

i

i

)

(

)

1

(

)

1

(

)

(

i

i

i

a

t

a

t

ERP

1

13.

Chương III: Chínhsách quản lý xuất nhập khẩu

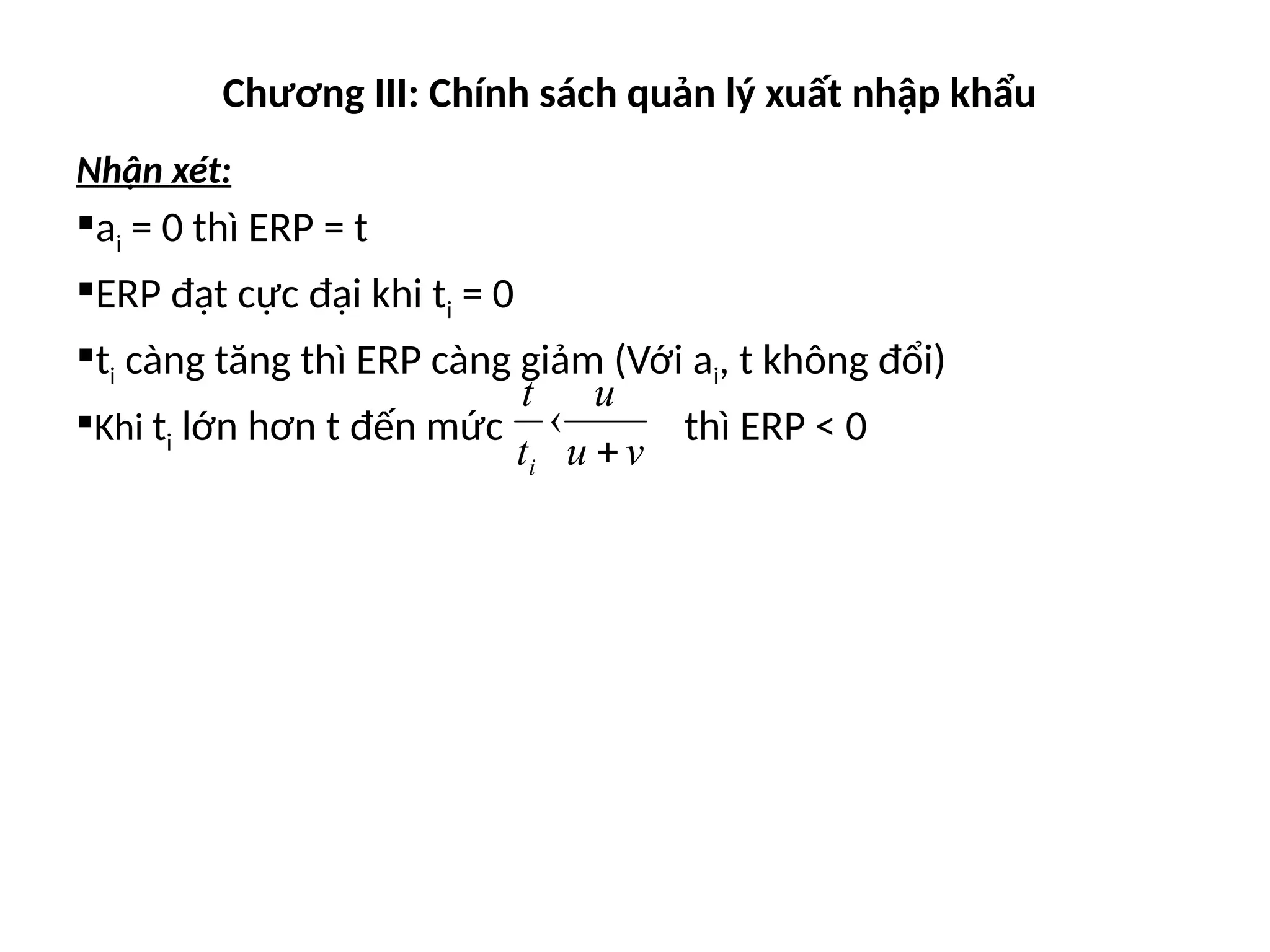

Nhận xét:

ai = 0 thì ERP = t

ERP đạt cực đại khi ti = 0

ti càng tăng thì ERP càng giảm (Với ai, t không đổi)

Khi ti lớn hơn t đến mức thì ERP < 0

v

u

u

t

t

i

14.

Chương III: Chínhsách quản lý xuất nhập khẩu

Ví dụ: Giả định mặt hàng đường tinh luyện trong nước được sản xuất có

sử dụng nguyên liệu duy nhất là đường thô nhập khẩu. Có bảng số liệu

liên quan đến các chi phí nhập khẩu sau đây. (đơn vị 1 tấn đường).

Tính tỷ suất bảo hộ danh nghĩa thuế quan và tỷ lệ bảo hộ thực biết 1USD

= 22,000VND

Đường tinh

trong nước

Đường thô nhập

khẩu

Đường tinh

nhập khẩu

Giá 22,000,000 VNĐ 700 USD 1,000 USD

Thuế nhập khẩu 20% 50%

Thuế GTGT 5% 10%

15.

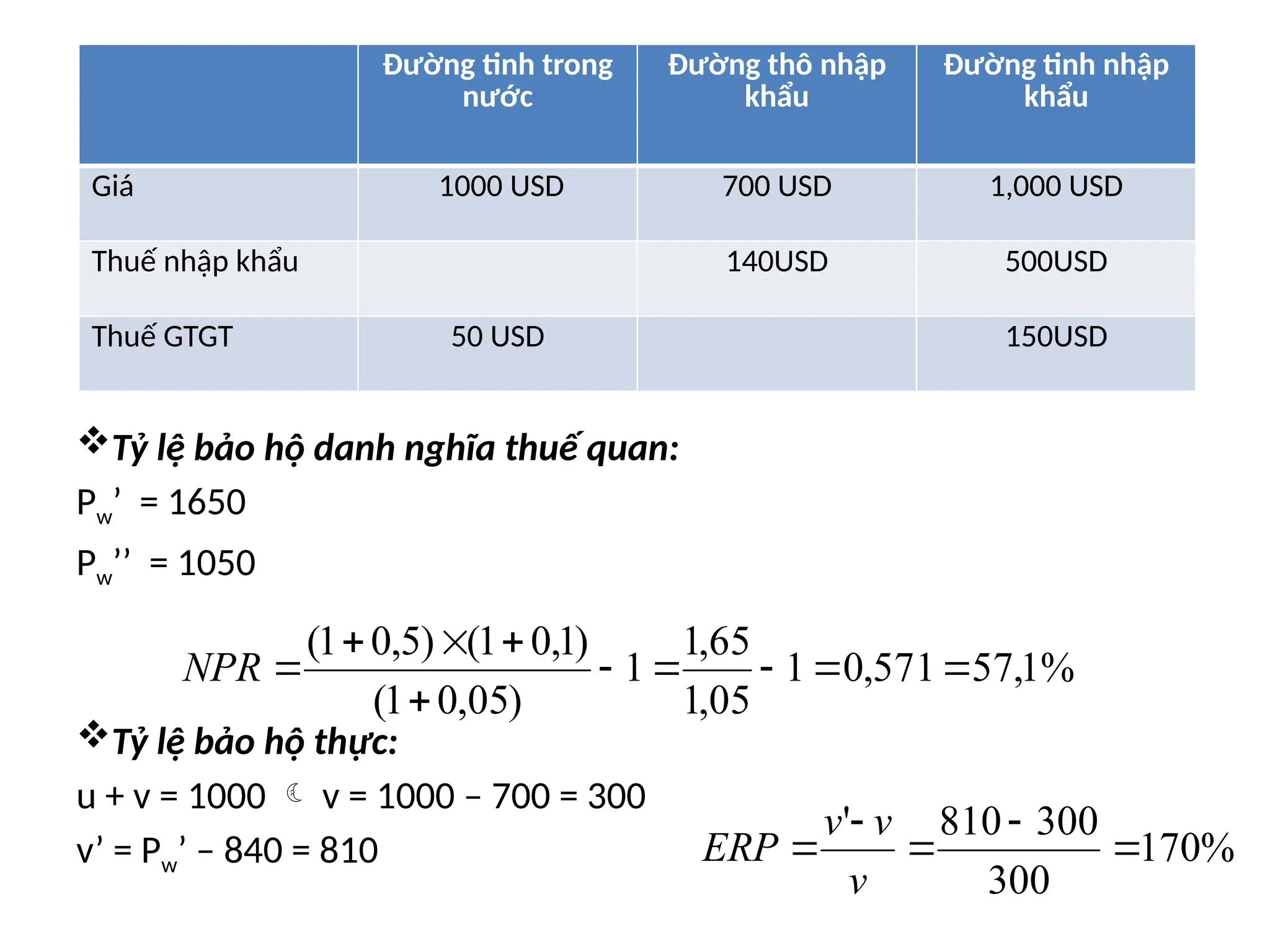

Tỷ lệ bảohộ danh nghĩa thuế quan:

Pw’ = 1650

Pw’’ = 1050

Tỷ lệ bảo hộ thực:

u + v = 1000 v = 1000 – 700 = 300

v’ = Pw’ – 840 = 810

Đường tinh trong

nước

Đường thô nhập

khẩu

Đường tinh nhập

khẩu

Giá 1000 USD 700 USD 1,000 USD

Thuế nhập khẩu 140USD 500USD

Thuế GTGT 50 USD 150USD

%

1

,

57

571

,

0

1

05

,

1

65

,

1

1

)

05

,

0

1

(

)

1

,

0

1

(

)

5

,

0

1

(

NPR

%

170

300

300

810

'

v

v

v

ERP

16.

Chương III: Chínhsách quản lý xuất nhập khẩu

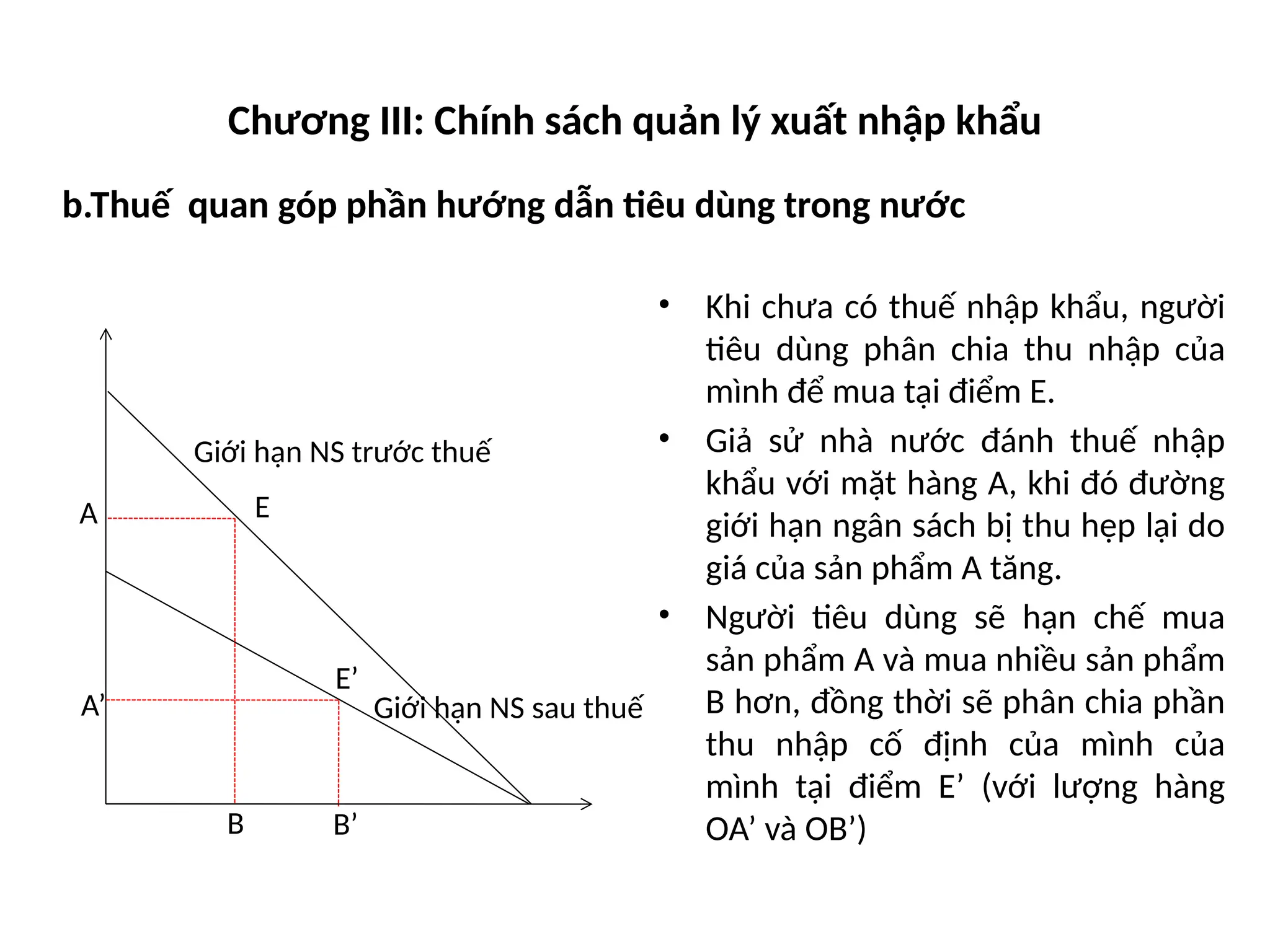

b.Thuế quan góp phần hướng dẫn tiêu dùng trong nước

• Khi chưa có thuế nhập khẩu, người

tiêu dùng phân chia thu nhập của

mình để mua tại điểm E.

• Giả sử nhà nước đánh thuế nhập

khẩu với mặt hàng A, khi đó đường

giới hạn ngân sách bị thu hẹp lại do

giá của sản phẩm A tăng.

• Người tiêu dùng sẽ hạn chế mua

sản phẩm A và mua nhiều sản phẩm

B hơn, đồng thời sẽ phân chia phần

thu nhập cố định của mình của

mình tại điểm E’ (với lượng hàng

OA’ và OB’)

A

B

E

E’

A’

B’

Giới hạn NS trước thuế

Giới hạn NS sau thuế

17.

Chương III: Chínhsách quản lý xuất nhập khẩu

c.Thuế nhập khẩu góp phần tạo nguồn thu cho ngân sách.

Trong một nước mà hệ thống chưa phát triển, thuế xuất nhập khẩu là

một nguồn thu chính của ngân sách nhà nước do dễ thực thu.

Tại nhiều nước châu Á, thuế nhập khẩu chiếm một tỷ trọng cao trong

tổng nguồn thu của Chính phủ (từ 15 – 30%).

Ở Việt Nam, thuế nhập khẩu trung bình 1 năm đóng góp 25-28% thu

ngân sách.

d.Thuế quan là một công cụ điều tiết quan hệ đối ngoại của một quốc

gia.

Thực hiện các cam kết giảm dần tiến tới dỡ bỏ hàng rào thuế quan là

cơ sở thúc đẩy hợp tác kinh tế quốc tế.

Thuế quan đôi khi trở thành công cụ để mặc cả trong các đàm phán

thương mại quốc tế.

18.

Chương III: Chínhsách quản lý xuất nhập khẩu

1.6.Quan điểm của WTO về thuế quan.

Theo quan điểm của WTO, cản trở thuế quan và phi thuế quan dần dần

cần phải dỡ bỏ nhưng do xuất phát điểm về mặt kinh tế giữa các nước

thành viên WTO khác nhau, WTO vẫn cho phép các nước sử dụng thuế

quan để bảo hộ sản xuất trong nước, nhưng phải ràng buộc và cam kết

mức thuế tiến tới dần dần dỡ bỏ hoàn toàn.

2.Những biện pháp nhập khẩu thông qua hàng rào phi thuế quan.

2.1.Khái niệm.

Theo khái niệm của WTO:

Hàng rào phi thuế quan là những biện pháp phi thuế quan mang tính

cản trở đối với thương mại mà không dựa trên cơ sở pháp lí, khoa học

hoặc bình đẳng.

2.2.Ưu và nhược điểm khi sử dụng các biện pháp phi thuế quan.

2.2.1.Ưu điểm.

19.

Chương III: Chínhsách quản lý xuất nhập khẩu

a.Phong phú về hình thức.

b.Đáp ứng nhiều mục tiêu.

c.Nhiều biện pháp hạn chế nhập khẩu phi thuế quan chưa bị cam kết

ràng buộc cắt giảm hay loại bỏ.

2.2.2.Nhược điểm.

a.Không rõ ràng và khó dự đoán.

Vận dụng trên cơ sở dự đoán chủ quan của nhà chức trách về sản

xuất và nhu cầu tiêu thụ trong nước.

Làm nhiễu tín hiệu chỉ dẫn các quyết định của người sản xuất và

người tiêu dùng trong nước.

Tác động của các biện pháp phi thuế quan thường khó có thể lượng

hóa được rõ ràng như tác động của thuế quan do mức độ bảo hộ của

bản thân một biện pháp phi thuế chỉ có thể ước lượng một cách tương

đối.

20.

Chương III: Chínhsách quản lý xuất nhập khẩu

b.Khó khăn và tốn kém trong quản lý.

Chi phí quản lý cao và tiêu tốn nhân lực của Nhà nước để duy

trì và điều hành.

Chi phí vận động hành lang, hối lộ.

c.Không tăng thu ngân sách.

Không đem lại thu nhập cho chính phủ ngoại trừ một số khoản

phí không đáng kể như phí xin hạn ngạch, phí xin giấy chứng

nhận kỹ thuật,...

d.Gây bất bình đẳng, độc quyền ở một số doanh nghiệp.

Một số doanh nghiệp, ngành sản xuất nhất định được bảo hộ

hoặc hưởng ưu đãi, đặc quyền có được lợi nhuận thặng dư.

Doanh nghiệp duy nhất được hưởng quyền lợi đặc biệt Độc

quyền.

21.

Chương III: Chínhsách quản lý xuất nhập khẩu

e.Làm cho tín hiệu thị trường kém trung thực.

Các biện pháp hạn chế nhập khẩu phi thuế quan tác động trực

tiếp đến lượng cung cầu của một quốc gia tín hiệu thị trường

trở nên kém trung thực Doanh nghiệp sẽ khó có thể xây dựng

được kế hoạch sản xuất một cách chuẩn xác.

2.3.Các rào cản phi thuế quan liên quan đến nhập khẩu.

2.3.1.Các biện pháp hạn chế định lượng.

a.Cấm nhập khẩu.

Hàng hóa cấm nhập là những hàng hóa tuyệt đối không được

phép đưa vào thị trường nội địa để lưu thông tiêu dùng.

Hàng cấm nhập khẩu thường được chính phủ quy định và công

bố hàng năm, có giá trị trong năm đó hoặc trong một số năm.

22.

Chương III: Chínhsách quản lý xuất nhập khẩu

*Quy định của WTO:

Cấm nhập khẩu là biện pháp bảo hộ cao, gây ra hạn chế lớn nhất

đối với thương mại quốc tế nên đây là biện pháp WTO không cho

phép sử dụng trừ một số trường hợp sau:

Cần thiết để đảm bảo an ninh quốc gia, đạo đức xã hội.

Cần thiết để bảo vệ con người, động vật và thực vật.

Liên quan tới xuất nhập khẩu vàng, bạc.

Cần thiết để bảo vệ các tài sản quốc gia về nghệ thuật, lịch sử

hay khảo cổ.

Cần thiết để bảo vệ các tài nguyên thiên nhiên khan hiếm.

Được áp dụng một cách tạm thời để ngăn cản hay giảm bớt sự

khan hiếm lương thực, thực phẩm hay các sản phẩm thiết yếu

khác.

23.

Chương III: Chínhsách quản lý xuất nhập khẩu

b.Hạn ngạch nhập khẩu.

b1.Khái niệm.

Hạn ngạch là quy định của Nhà nước về số lượng hoặc giá trị

một mặt hàng, một nhóm hàng được xuất đi hoặc nhập về đến

hoặc từ một thị trường nào đó trong một thời gian nhất định

(thường là 1 năm).

Hạn ngạch nhập khẩu thường là một hình thức hạn chế về số

lượng và thuộc hệ thống giấy phép không tự động.

b2.Đặc điểm quản lý bằng hạn ngạch.

Quản lý về số lượng hoặc giá trị hàng hóa.

Quản lý về thị trường xuất khẩu hoặc nhập khẩu.

Quản lý về thời gian.

24.

Chương 7: Chínhsách nhập khẩu

b3.Căn cứ xác định Danh mục hàng hóa quản lý hạn ngạch.

Mục tiêu, nhiệm vụ và kế hoạch phát triển kinh tế-xã hội trong

nước của từng thời kỳ.

Năng lực sản xuất và nhu cầu tiêu dùng trong nước.

Chính sách bảo vệ sản xuất, hướng dẫn người tiêu dùng, bảo vệ

tài nguyên, bảo vệ môi trường,... ở trong nước đối với mỗi thời

kỳ.

Căn cứ vào cam kết của Chính phủ các nước với nhau.

b4.Mục đích.

Bảo hộ sản xuất trong nước.

Sử dụng có hiệu quả quỹ ngoại tệ.

Thực hiện các cam kết của Chính phủ với nước ngoài.

25.

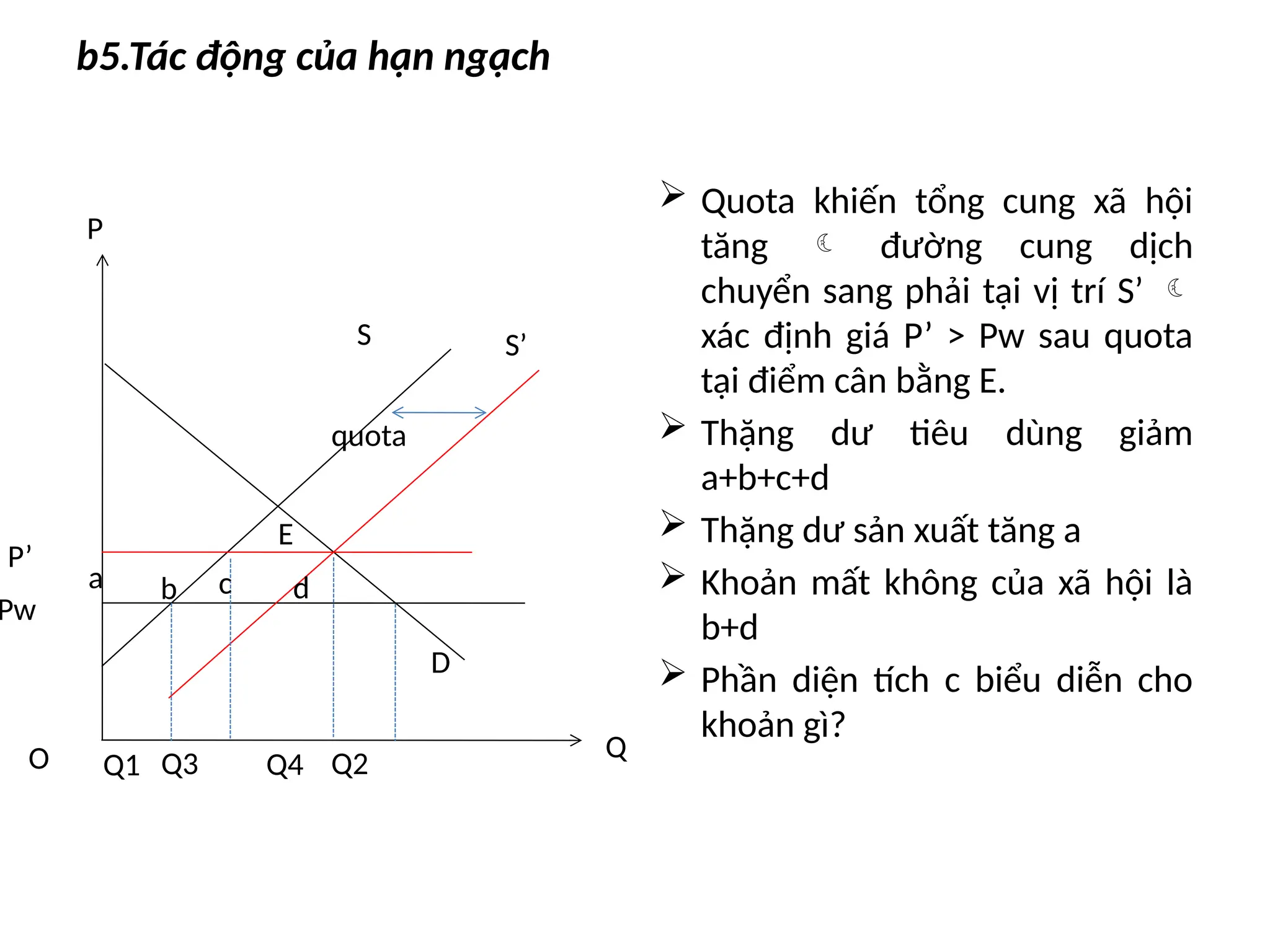

b5.Tác động củahạn ngạch

Quota khiến tổng cung xã hội

tăng đường cung dịch

chuyển sang phải tại vị trí S’

xác định giá P’ > Pw sau quota

tại điểm cân bằng E.

Thặng dư tiêu dùng giảm

a+b+c+d

Thặng dư sản xuất tăng a

Khoản mất không của xã hội là

b+d

Phần diện tích c biểu diễn cho

khoản gì?

P

Q

O

Pw

P’

S S’

D

Q1 Q2

quota

a b c d

Q3 Q4

E

26.

Chương III: Chínhsách quản lý xuất nhập khẩu

Mức đội giá tổng cộng bằng (P’- Pw) x (Q4 – Q3) = Diện tích hình c.

Người hưởng lợi từ sự đội giá này tùy thuộc vào giấy phép hạn ngạch

nhập khẩu được phân bổ thế nào:

Phân bổ dựa trên sự thiên vị:

Phần c là lợi ích của những nhà nhập khẩu được ưu ái phân bổ giấy

phép.

Phân bổ thông qua đấu giá:

Phần lợi ích c sẽ phân chia cho cả chính phủ lẫn những người được

mua giấy phép nhập khẩu Số tiền đấu giá cao có thể khiến chính phủ

thu được gần toàn bộ lợi ích c như thuế quan.

Quy trình thủ tục tiêu tốn nguồn lực:

Một phần hay toàn bộ giá trị được biểu diễn bởi diện tích c trở thành

tổn thất của xã hội do lãng phí nguồn lực sản xuất. Trong trường hợp

này tổn thất của xã hội sẽ lớn hơn b+d.

27.

Chương III: Chínhsách quản lý xuất nhập khẩu

b6.Các loại hạn ngạch.

Hạn ngạch quốc gia: Thị trường xuất khẩu hoặc nhập khẩu là một

quốc gia.

Hạn ngạch khu vực: Thị trường xuất khẩu hoặc nhập khẩu là một

khu vực.

Hạn ngạch toàn cầu: Thị trường xuất khẩu hoặc nhập khẩu là tất

cả các nước.

b7.Quy định hạn ngạch nhập khẩu của WTO.

WTO quy định các nước không được sử dụng biện pháp này, vì nó

làm ảnh hưởng nhiều đến thương mại thế giới. Biện pháp này được

quy định nghiêm ngặt hơn thuế quan nhập khẩu do hai lý do chủ

yếu sau:

Thứ nhất, hạn ngạch không thể hiện tính minh bạch như thuế quan

và tính pháp lý không cao bằng thuế và thời hạn áp dụng ngắn

thường là một năm.

28.

Chương III: Chínhsách quản lý xuất nhập khẩu

Thứ hai, hạn ngạch dễ biến tướng hơn thuế quan.

Trường hợp đặc biệt:

•Đảm bảo an ninh lương thực quốc gia

•Bảo vệ tình hình tài chính đối ngoại

•Cán cân thanh toán của nước mình.

Đảm bảo thực hiện hạn chế sản xuất và tiêu dùng, không làm

ảnh hưởng tới lợi ích các nước khác, công bố thời hạn áp dụng và

dần nới lỏng biện pháp hạn chế nhập khẩu này,...

29.

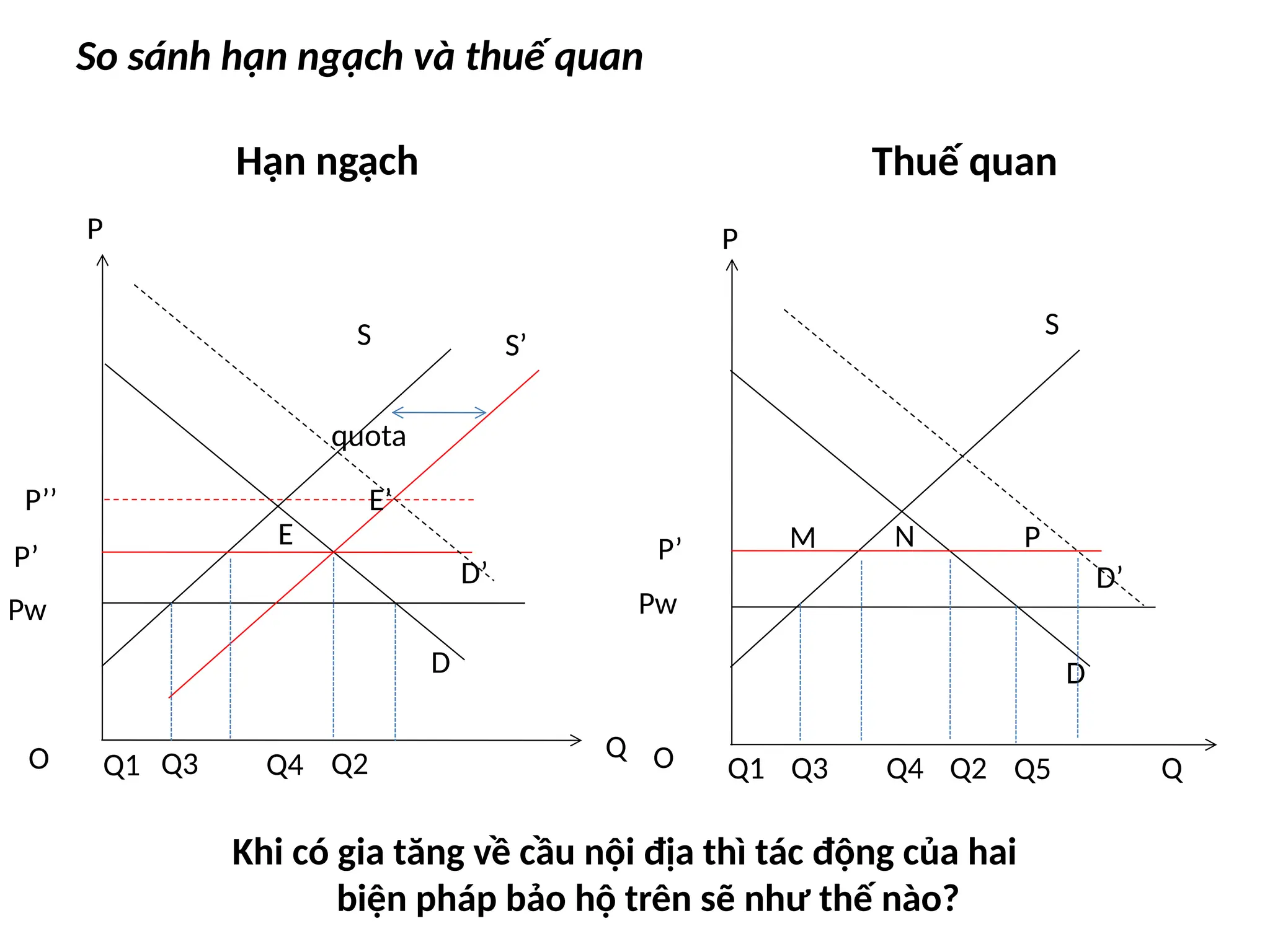

So sánh hạnngạch và thuế quan

P

Q

O

Pw

P’

S S’

D

Q1 Q2

quota

Q3 Q4

E

D

S

P

O Q

Q1 Q3 Q4 Q2

P’

Hạn ngạch Thuế quan

Pw

Khi có gia tăng về cầu nội địa thì tác động của hai

biện pháp bảo hộ trên sẽ như thế nào?

D’ D’

P’’ E’

Q5

M N P

30.

Chương III: Chínhsách quản lý xuất nhập khẩu

c.Giấy phép nhập khẩu hàng hóa.

Giấy phép nhập khẩu hàng hóa là một biện pháp quản lý nhập khẩu

dưới dạng hạn chế số lượng, nhưng không quy định số lượng cụ thể mà

chỉ yêu cầu khi xuất khẩu hoặc nhập khẩu phải xuất trình cơ quan Hải

quan kiểm tra.

*Mục đích của giấy phép nhập khẩu:

Quản lý được lượng hàng hóa xuất đi, nhập về phục vụ cho công tác

thống kê lập kế hoạch.

Chống các hiện tượng gian lận thương mại, buôn lậu.

Góp phần bảo vệ thị trường và sản xuất nội địa.

Thực hiện các cam kết với nước ngoài.

*Danh mục hàng hóa cần giấy phép nhập khẩu:NĐ 187/2013/NĐ-CP

*Giấy phép nhập khẩu thường có hai loại:

Giấy phép tự động: Là một văn bản cho phép thực hiện ngay lập tức

không có điều kiện gì người làm đơn xin giấy phép.

31.

Chương III: Chínhsách quản lý xuất nhập khẩu

Mục đích của giấy phép tự động: để thống kê chính xác số lượng,

chủng loại, trị giá hàng hoá nhập khẩu phục vụ công tác điều

hành hoạt động xuất nhập khẩu hàng hoá của Nhà nước.

Cơ quan cấp giấy phép: Bộ Công Thương hoặc cơ quan đại diện

Số 54 Hai Bà Trưng, quận Hoàn Kiếm, Thành phố Hà Nội

Số 45 Trần Cao Vân, phường 6, quận III, thành phố Hồ Chí Minh.

Hồ sơ đăng ký:

Đơn đăng ký nhập khẩu tự động

Giấy chứng nhận đăng ký kinh doanh

Hợp đồng nhập khẩu

Hoá đơn thương mại

L/C hoặc chứng từ thanh toán

Vận tải đơn hoặc chứng từ vận tải

32.

Chương III: Chínhsách quản lý xuất nhập khẩu

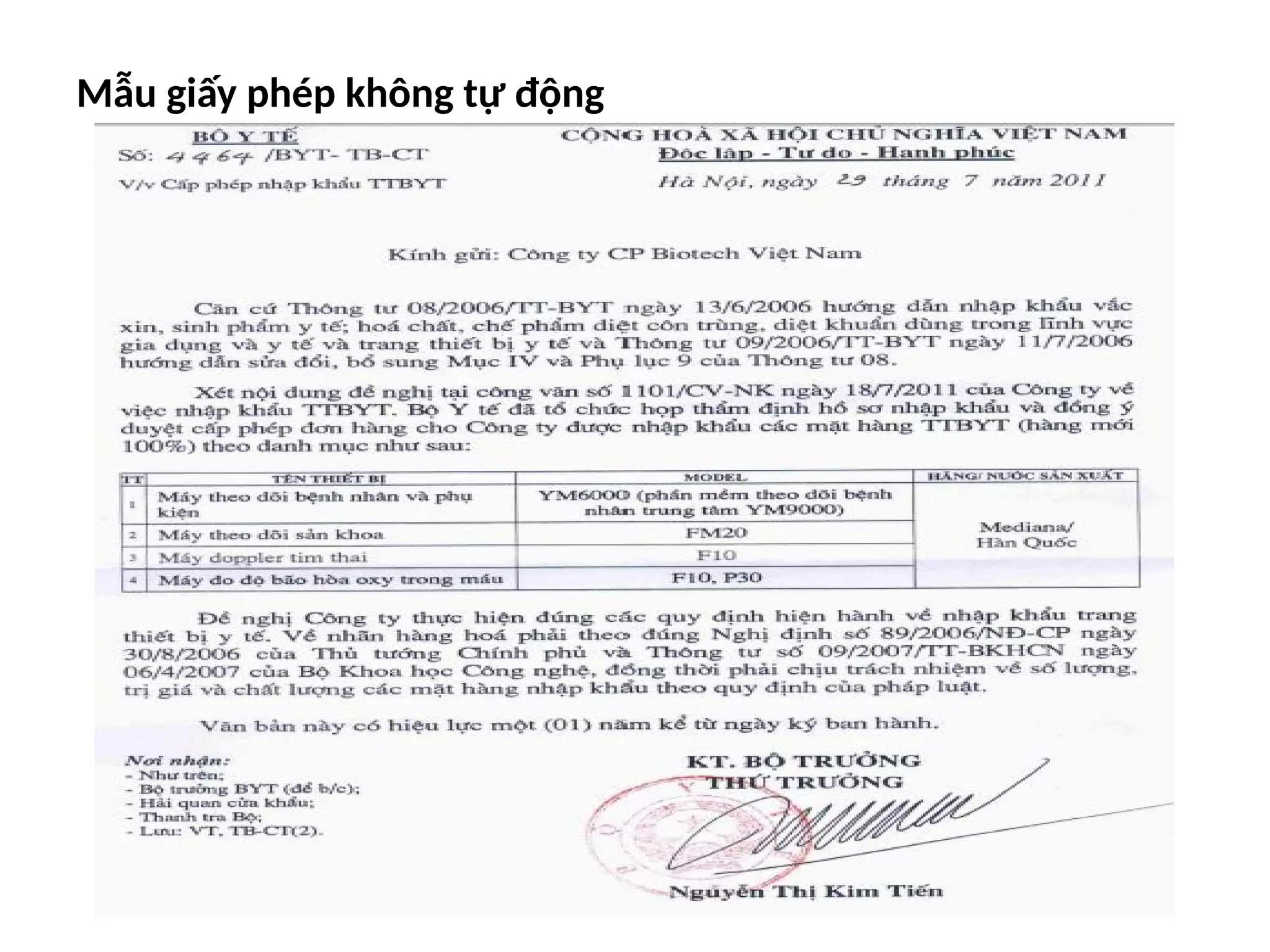

Giấy phép không tự động: Là một văn bản cho phép được thực

hiện khi người nhập khẩu đáp ứng được một số điều kiện nhất định.

Các doanh nghiệp chỉ được phép ký hợp đồng nhập khẩu các mặt

hàng thuộc loại này khi có giấy phép nhập khẩu của Bộ Công thương

hoặc Bộ chuyên ngành.

*Quy định của WTO:

Chế độ cấp và quản lý giấy phép không phiền toái hơn mức cần

thiết.

Nội dung của giấy phép phải minh bạch, rõ ràng và có thể dự đoán

trước.

Công bố những sản phẩm cần có giấy phép.

Bảo vệ những nhà nhập khẩu và nhà cung cấp nước ngoài khỏi bị

chậm trễ không cần thiết do những quyết định độc đoán.

Chương III: Chínhsách quản lý xuất nhập khẩu

2.3.2.Các biện pháp tương đương thuế quan.

Các biện pháp tương đương thuế quan là các biện pháp làm tăng

giá hàng nhập khẩu theo cách tương tự như thuế quan, theo WTO

bao gồm:

a.Xác định trị giá hải quan

Cách xác định trị giá tính thuế

a1.Trị giá giao dịch

Là trị giá được xác định trên cơ sở giá thực trả hoặc sẽ trả dựa trên

hóa đơn hoặc ghi trên hợp đồng.

a2.Trị giá giao dịch của hàng giống hệt

Trị giá hải quan sẽ là giá trị của mặt hàng giống hệt (giống về tính

chất, đặc điểm, chất lượng, danh tiếng, được sản xuất cùng một

nước, do cùng một hãng sản xuất) được bán với mục đích xuất khẩu

cho cùng một nước nhập khẩu vào cùng thời điểm

35.

Chương III: Chínhsách quản lý xuất nhập khẩu

a3.Trị giá giao dịch của hàng tương tự

Trị giá hải quan được xác định bởi những hàng hóa tương tự (những

hàng hóa không giống nhau về mọi phương diện nhưng có vật liệu cấu

thành tương đương cho phép chúng có thể cùng thực hiện chức năng

và có thể thay thế lẫn nhau về mặt thương phẩm).

a4.Trị giá khấu trừ.

Lấy giá bán của hàng hóa đó trên thị trường nội địa khấu trừ đi những

khoản chi phí như phí hoa hồng, cước vận tải và bảo hiểm nội địa, lệ

phí hải quan, thuế hải quan của nước nhập khẩu,v..v..

a5.Trị giá tính toán.

Là cách xác định trị giá hải quan dựa vào tổng chi phí sản xuất ra hàng

hóa nhập khẩu.

a6.Phương pháp dự phòng.

Xác định trị giá hải quan trên cơ sở kết hợp các phương pháp một cách

phù hợp.

36.

Chương III: Chínhsách quản lý xuất nhập khẩu

b.Định giá.

b1.Giá bán tối đa.

b2.Giá bán tối thiểu.

Là giá sàn mà chính phủ quy định áp dụng với các doanh nghiệp

kinh doanh nhằm bảo vệ quyền lợi của nhà sản xuất.

c.Biến phí.

Biến phí được xác định bằng mức chênh lệch giữa giá nội địa của

hàng hóa cùng loại trừ đi mức giá của hàng nhập khẩu. Không

minh bạch và thường được yêu cầu chuyển sang thuế quan.

d.Phụ thu.

Đây là biện pháp thường được sử dụng ở các nước phát triển

nhằm một số mục đích như góp phần bảo hộ sản xuất trong nước

cùng với thuế quan, tạo thêm nguồn thu ngân sách, bình ổn giá

cả.

37.

Chương III: Chínhsách quản lý xuất nhập khẩu

2.2.3.Quyền kinh doanh của các doanh nghiệp.

Quyền kinh doanh nhập khẩu.

Đầu mối nhập khẩu.

2.3.4.Các rào cản kỹ thuật.

Mục đích áp dụng:

Đối với người tiêu dùng: giúp người tiêu dùng dễ dàng lựa chọn

và sử dụng những sản phẩm thích hợp có chất lượng và thông số

kỹ thuật phù hợp.

Đối với người sản xuất: Giúp cho việc sản xuất theo quy mô lớn

theo một thông số nhất định.

Đối với người bán: Có thể dễ dàng hiểu nhau khi đàm phán về

một mặt hàng.

38.

Chương III: Chínhsách quản lý xuất nhập khẩu

*Quy định của WTO.

Các quy định tiêu chuẩn kỹ thuật phải đảm bảo nguyên tắc

không phân biệt đối xử và đãi ngộ quốc gia, phải minh bạch và

tiến tới hài hòa hóa.

Các nước phải công bố công khai giúp các nước khác biết tiêu

chuẩn mà nước mình áp dụng, thông báo cho ban thư ký WTO và

phải giải trình mục đích nước mình áp dụng

Các quốc gia cần phải cung cấp chi tiết hoặc bản sao các kỹ

thuật và dành một thời gian hợp lý để các nước khác góp ý đối

với việc soạn thảo tiêu chuẩn này.

2.3.5.Các biện pháp liên quan đến đầu tư nước ngoài.

2.3.6.Quản lý điều tiết nhập khẩu thông qua các hoạt động dịch

vụ.

2.3.7.Các biện pháp quản lý hành chính.

39.

Chương III: Chínhsách quản lý xuất nhập khẩu

2.3.8.Các biện pháp bảo vệ thương mại tạm thời.

Thuế chống phá giá: Giá bán của nước xuất khẩu quá thấp so

với giá bán thông thường gây khó khăn cho ngành sản xuất tương

tự. Mức thuế này tính theo mức chênh lệch cao nhất giữa giá

thông thường và giá nhập khẩu của hàng hóa đó.

Thuế chống trợ cấp: Giá bán thấp do được hưởng trợ cấp của

nước xuất khẩu. Mức thuế này dựa trên cơ sở chênh lệch giữa

mức trợ cấp và phí nộp đơn xin trợ cấp.

Thuế chống phân biệt đối xử: ví dụ gạo VN xuất khẩu bị áp

dụng thuế cao tại Úc thì thịt bò nhập khẩu từ Úc cũng chịu thuế

cao tại Việt Nam.

40.

Chương III: Chínhsách quản lý xuất nhập khẩu

B.Chính sách quản lý xuất khẩu

I.Vai trò của xuất khẩu đối với quá trình phát triển kinh tế.

1.Xuất khẩu tạo nguồn vốn chủ yếu cho nhập khẩu phục vụ công

nghiệp hóa đất nước.

2.Xuất khẩu đóng góp vào việc chuyển dịch cơ cấu kinh tế, thúc

đẩy sản xuất phát triển.

3.Xuất khẩu có tác động tích cực đến việc giải quyết công ăn

việc làm và cải thiện đời sống của nhân dân.

4.Xuất khẩu là cơ sở để mở rộng và thúc đẩy các quan hệ kinh

tế đối ngoại của nước ta.

II.Mục tiêu, nhiệm vụ và phương hướng xuất khẩu.

1.Mục tiêu của xuất khẩu.

Mục tiêu quan trọng chủ yếu nhất của xuất khẩu là nhập khẩu

đáp ứng nhu cầu của nền kinh tế như công nghiệp hóa, hiện đại

hóa đất nước, cho tiêu dùng, tạo thêm công ăn việc làm,….

41.

Chương III: Chínhsách quản lý xuất nhập khẩu

2.Nhiệm vụ xuất khẩu.

Khai thác có hiệu quả mọi nguồn lực của đất nước (đất đai, vốn, nhân

lực, tài nguyên thiên nhiên, cơ sở vật chất,...).

Nâng cao năng lực sản xuất hàng xuất khẩu để tăng nhanh khối lượng

và kim ngạch xuất khẩu.

Tạo ra những mặt hàng (nhóm hàng) xuất khẩu chủ lực đáp ứng

những đòi hỏi của thị trường.

3.Phương hướng xuất khẩu.

Tăng nhanh và vững chắc tổng kim ngạch xuất khẩu hàng hóa và dịch

vụ.

Chuyển dịch mạnh cơ cấu sản xuất, xuất khẩu đảm bảo cán cân

thương mại ở mức hợp lý.

Mở rộng, đa dạng hóa thị trường và phương thức kinh doanh. Hội

nhập kinh tế khu vực và thế giới.

Đa dạng, nâng cao chất lượng và giá trị gia tăng các mặt hàng xuất

khẩu.

42.

Chương III: Chínhsách quản lý xuất nhập khẩu

III.Chính sách và biện pháp hỗ trợ xuất khẩu.

Các chính sách biện pháp đẩy mạnh xuất khẩu có thể chia thành 3

nhóm:

Nhóm chính sách và biện pháp liên quan đến tổ chức nguồn hàng, cải

biến cơ cấu xuất khẩu.

Nhóm chính sách và biện pháp tài chính.

Nhóm chính sách và biện pháp liên quan đến thể chế - xúc tiến xuất

khẩu.

3.1.Các biện pháp để tạo nguồn hàng và cải biến cơ cấu xuất khẩu.

3.1.1.Xây dựng các mặt hàng xuất khẩu chủ lực.

a.Khái niệm.

Hàng chủ lực là những hàng hóa có điều kiện sản xuất ở trong nước với

hiệu quả kinh tế cao hơn những hàng hóa khác, có thị trường tiêu thụ

tương đối ổn định, chiếm tỷ trọng cao trong tổng kim ngạch xuất khẩu

của một quốc gia.

43.

Chương III: Chínhsách quản lý xuất nhập khẩu

Trên cơ sở đó người ta thường chia hàng xuất khẩu của một quốc

gia thành 3 nhóm hàng như sau:

Nhóm mặt hàng xuất khẩu chủ lực: như định nghĩa

Nhóm mặt hàng xuất khẩu quan trọng: không chiếm tỷ trọng lớn

trong kim ngạch xuất khẩu nhưng đối với từng thị trường, từng địa

phương lại có vị trí quan trọng

Nhóm mặt hàng xuất khẩu thứ yếu: kim ngạch thường nhỏ.

b.Quá trình hình thành và đặc điểm.

c.Ý nghĩa của việc xây dựng mặt hàng xuất khẩu chủ lực.

‒Mở rộng quy mô sản xuất trong nước chuyển dịch cơ cấu kinh

tế theo hướng công nghiệp hóa, mở rộng và làm phong phú thị

trường nội địa.

‒Tăng nhanh kim ngạch xuất khẩu, từ đó góp phần tăng ngân sách

nhà nước, cải thiện cán cân thanh toán quốc tế.

44.

Chương III: Chínhsách quản lý xuất nhập khẩu

‒Tạo điều kiện giữ vững, ổn định thị trường xuất khẩu và nhập khẩu.

‒Tạo cơ sở vật chất để mở rộng các quan hệ hợp tác kinh tế, khoa

học kỹ thuật với nước ngoài.

3.1.2.Gia công xuất khẩu.

a.Khái niệm.

Gia công là hoạt động mà một bên gọi là bên đặt gia công giao

nguyên vật liệu, máy móc, thiết bị cho bên kia gọi là bên nhận gia

công để sản xuất ra một mặt hàng mới theo yêu cầu của bên đặt

hàng. Sau khi sản xuất xong, bên đặt gia công nhận hàng hóa và trả

cho bên nhận gia công một khoản thù lao gọi là phí gia công.

Khi hoạt động gia công vượt ra khỏi phạm vi biên giới quốc gia thì

gọi là gia công xuất khẩu.

b.Quan hệ gia công quốc tế.

45.

Chương III: Chínhsách quản lý xuất nhập khẩu

Một là, bên đặt gia công giao nguyên liệu hoặc bán thành phẩm

cho người nhận gia công để chế biến sản phẩm và giao trở lại cho

bên gia công.

Hai là, nguyên liệu hoặc bán thành phẩm được xuất đi nhằm gia

công chế biến và sau đó nhập thành phẩm trở lại.

c.Các hình thức gia công xuất khẩu.

* Căn cứ vào các lĩnh vực kinh tế.

‒Gia công sản phẩm công nghiệp xuất khẩu.

‒Gia công sản phẩm nông nghiệp xuất khẩu.

* Căn cứ mức độ chuyển giao nguyên vật liệu.

‒Bên đặt gia công giao cả nguyên, vật liệu – có chuyên gia hướng

dẫn.

‒Bên đặt gia công chỉ giao nguyên vật liệu.

‒Bên đặt gia công chỉ giao một phần nguyên vật liệu.

46.

Chương III: Chínhsách quản lý xuất nhập khẩu

Căn cứ giá cả gia công.

‒Hợp đồng thực chi, thực thanh: Bên nhận gia công chi bao nhiêu

cho việc gia công thì thanh toán bấy nhiêu cộng thêm tiền thù lao

gia công.

‒Hợp đồng khoán gọn: Người ta xác định một giá định mức cho mỗi

sản phẩm và dù cho chi phí thực tế của bên nhận gia công là bao

nhiêu đi chăng nữa hai bên vẫn thanh toán với nhau theo giá định

mức đó.

* Căn cứ số bên tham gia.

‒Gia công hai bên: chỉ có hai bên tham gia.

‒Gia công nhiều bên: sản phẩm gia công của đơn vị trước là đối

tượng gia công của đơn vị sau.

d.Lợi ích gia công xuất khẩu.

‒Giải quyết công ăn việc làm, tăng thu nhập quốc dân và tăng thu

ngoại tệ.

47.

Chương III: Chínhsách quản lý xuất nhập khẩu

‒Thúc đẩy các cơ sở sản xuất trong nước, nhanh chóng thích ứng

với đòi hỏi của thị trường thế giới, góp phần cải tiến quy trình sản

xuất trong nước.

‒Tạo điều kiện thâm nhập thị trường các nước tránh những biện

pháp hạn chế nhập khẩu do các nước đề ra.

‒Khắc phục khó khăn do thiếu nguyên liệu sản xuất hàng xuất khẩu

và có thể tranh thủ vốn, kỹ thuật của nước ngoài.

e.Phương hướng phát triển gia công.

‒Về mặt hàng gia công: Tập trung vào những mặt hàng tiêu dùng

truyền thống đồng thời chú trọng nhận gia công những mặt hàng

đòi hỏi công nghệ cao để nâng cao trình độ quản lý sử dụng. Bên

cạnh đó cần phải tăng hàm lượng nội địa hóa sản phẩm.

‒Về khách hàng gia công: Tìm đến những khách hàng có nhu cầu

gia công lớn, có tính chất lâu dài và ổn định.

48.

Chương III: Chínhsách quản lý xuất nhập khẩu

‒Về một số vấn đề khác đối với hoạt động gia công ở Viêt Nam: Đầu

tư thiết bị, máy móc hiện đại cho các cơ sở gia công đồng thời thay

đổi thói quen kinh doanh của doanh nghiệp để đảm bảo về phẩm

chất, quy cách, thời gian giao hàng,...

3.1.3.Các biện pháp đầu tư liên quan đến tổ chức nguồn hàng, cải

biến cơ cấu xuất khẩu.

a.Ý nghĩa

Tăng năng lực hàng xuất khẩu.

Nâng cao trình độ quản lý sản xuất và kinh doanh.

Góp phần chuyển giao, tiếp nhận công nghệ mới tăng năng lực

cạnh tranh cho xuất khẩu.

Là cơ sở để mở rộng hợp tác kinh tế đối ngoại.

b.Nguồn vốn đầu tư cho sản xuất hàng xuất khẩu.

Vốn đầu tư trong nước bao gồm: vốn đầu tư từ ngân sách nhà

nước, vốn đầu tư tư nhân,

49.

Chương III: Chínhsách quản lý xuất nhập khẩu

Vốn đầu tư nước ngoài: vốn ODA, vốn đầu tư trực tiếp, vốn đầu

tư gián tiếp.

c.Định hướng của chính sách đầu tư.

Cần tập trung vào các ngành hàng chủ lực và dự án nâng cao cấp

độ chế biến, từ đó nâng cao khả năng cạnh tranh của hàng hóa.

Quan tâm đặc biệt đến đầu tư trực tiếp cho hoạt động xuất khẩu

như bến cảng, kho tàng, các trung tâm thương mại ở nước ngoài,

hoạt động xúc tiến xuất khẩu, chú trọng đào tạo nguồn nhân lực.

Tạo môi trường thuận lợi thu hút mạnh vốn đầu tư trực tiếp nước

ngoài cho xuất khẩu (khu chế xuất).

3.1.4.Xây dựng các khu kinh tế mở.

a.Xây dựng khu bảo thuế.

Là khu vực kho bãi dùng để lưu giữ hàng hóa nhập khẩu của nước

ngoài sau đó tái xuất, ở đó không áp dụng chế độ thuế quan

50.

Chương III: Chínhsách quản lý xuất nhập khẩu

b.Cảng tự do.

Quốc gia thực hiện quy chế tự do đối với các cảng biển quốc tế, cho

phép tàu thuyền các quốc gia khác được tự do ra vào không phải

chịu thuế.

c.Khu mậu dịch tự do.

Là một khu vực địa lý riêng biệt trong đó được thực hiện quy chế tự

do thương mại (không được sản xuất chế biến trừ sửa chữa nhỏ).

Các nhà kinh doanh trong và ngoài nước có thể đưa hàng hóa vào

khu vực này tự do mua bán mà không phải chịu thuế XNK.

d.Khu chế xuất.

Khu chế xuất là khu công nghiệp tập trung các doanh nghiệp chế

xuất chuyên sản xuất hàng xuất khẩu, thực hiện các dịch vụ phục vụ

cho xuất khẩu và hoạt động xuất khẩu, có ranh giới địa lý xác định và

không có dân cư sinh sống.

51.

Chương III: Chínhsách quản lý xuất nhập khẩu

e.Khu công nghiệp.

Khu tập trung các doanh nghiệp công nghiệp sản xuất hàng công

nghiệp và thực hiện các dịch vụ cho sản xuất công nghiệp, có ranh

giới địa lý xác định và không có dân cư sinh sống.

f.Đặc khu kinh tế.

Khu vực địa lý được áp dụng những chính sách kinh tế đặc biệt

đẩy mạnh CNH,HĐH đất nước trong đó có ưu tiên đẩy mạnh xuất

khẩu.

g.Thành phố mở.

3.2.Các biện pháp, chính sách tài chính nhằm khuyến khích sản

xuất và thúc đẩy xuất khẩu.

3.2.1.Tín dụng xuất khẩu.

a.Nhà nước bảo lãnh tín dụng xuất khẩu.

Nhà nước bảo lãnh trước ngân hàng cho nhà xuất khẩu.

52.

Chương III: Chínhsách quản lý xuất nhập khẩu

Nhà nước bảo lãnh trước khoản tín dụng mà nhà xuất khẩu thực

hiện cấp cho nhà nhập khẩu.

b.Bảo hiểm tín dụng.

c.Nhà nước cấp tín dụng xuất khẩu.

Nhà nước cấp tín dụng cho nước ngoài.

Nhà nước cấp tín dụng cho doanh nghiệp xuất khẩu trong nước.

‒Tín dụng trước khi giao hàng.

‒Tín dụng xuất khẩu sau khi giao hàng.

3.2.2.Trợ cấp xuất khẩu.

a.Khái niệm: Trợ cấp là việc Chính phủ dành cho doanh nghiệp

những lợi ích mà trong điều kiện thông thường doanh nghiệp không

thể có

b. Hình thức trợ cấp xuất khẩu.

Trợ cấp trực tiếp: Nhà nước trực tiếp dành cho doanh nghiệp

những thuận lợi khi xuất khẩu, từ đó giúp doanh nghiệp trực tiếp

giảm được chi phí kinh doanh.

53.

Chương III: Chínhsách quản lý xuất nhập khẩu

Trợ cấp gián tiếp: Nhà nước gián tiếp hỗ trợ các doanh nghiệp gia

tăng xuất khẩu như hỗ trợ quảng cáo, nghiên cứu thị trường, các

biện pháp vĩ mô khác,…

Sự khác biệt cơ bản giữa trợ cấp xuất khẩu và tín dụng xuất

khẩu?

c.Tác dụng của trợ cấp.

Góp phần phát triển công nghiệp nội địa và thúc đẩy xuất khẩu.

Góp phần điều chỉnh cơ cấu ngành, cơ cấu vùng kinh tế. Trợ cấp

xuất khẩu kích thích lan truyền hiệu ứng tích cực và khắc phục hiệu

ứng tiêu cực.

Trợ cấp xuất khẩu còn được dùng như công cụ để mặc cả trong

đàm phán quốc tế.

54.

Chương III: Chínhsách quản lý xuất nhập khẩu

d.Mặt trái của trợ cấp.

Trợ cấp bóp méo tín hiệu thị trường trong môi trường thương mại tự

do.

Chi phí cơ hội của trợ cấp rất lớn và xét về dài hạn, trợ cấp có thể cản

trở sự phát triển của chính ngành được trợ cấp, do tạo nên sự độc

quyền, ỷ lại do có được sự ưu đãi của nhà nước.

Trợ cấp không hiệu quả về mặt tài chính ngân sách.

Xác suất chọn sai đối tượng trợ cấp khá cao.

Trợ cấp có thể dẫn đến hành động trả đũa.

*Quan điểm của WTO.

WTO không khuyến khích nhưng cũng không hoàn toàn cấm trợ cấp.

Hiệp định về trợ cấp và các biện pháp đối kháng (SCM) đưa ra 3 mức

hộp đỏ - hộp vàng – hộp xanh hoặc hiệp định nông sản (AoA) đưa ra

hộp màu hổ phách – hộp xanh da trời – hộp xanh lá cây tương ứng với

3 mức độ cấm – được phép trợ cấp nhưng có thể bị khiếu kiện – được

phép trợ cấp.

55.

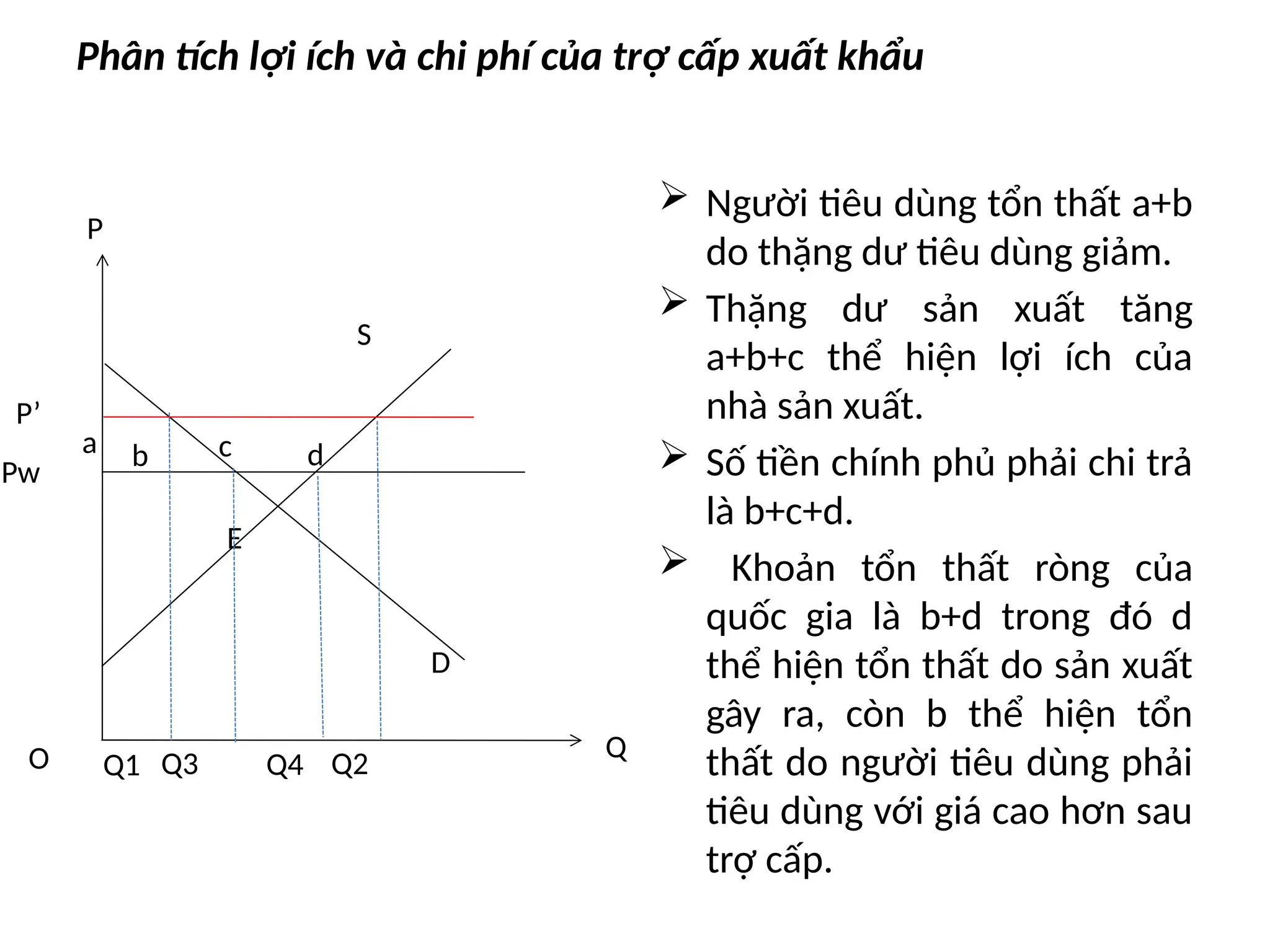

Phân tích lợiích và chi phí của trợ cấp xuất khẩu

Người tiêu dùng tổn thất a+b

do thặng dư tiêu dùng giảm.

Thặng dư sản xuất tăng

a+b+c thể hiện lợi ích của

nhà sản xuất.

Số tiền chính phủ phải chi trả

là b+c+d.

Khoản tổn thất ròng của

quốc gia là b+d trong đó d

thể hiện tổn thất do sản xuất

gây ra, còn b thể hiện tổn

thất do người tiêu dùng phải

tiêu dùng với giá cao hơn sau

trợ cấp.

P

Q

O

Pw

P’

S

D

Q1 Q2

a b c d

Q3 Q4

E

56.

Chương III: Chínhsách quản lý xuất nhập khẩu

e.Một số biện pháp trợ cấp cụ thể:

Bù lỗ XK

Trợ giá XK

Cho sử dụng cơ sở hạ tầng với giá thấp,…

3.2.3.Bán phá giá hàng hóa

Là hình thức chiếm lĩnh thị trường xuất khẩu bằng cách bán hàng

giá rẻ hơn giá cả của thị trường thế giới, thậm chí còn bán thấp

hơn giá trị thực của hàng hóa.

Mục tiêu:

Tăng thị phần nhằm tăng quy mô kinh doanh.

Loại đối thủ cạnh tranh tạo lập sự độc quyền.

Tăng thêm lợi nhuận nhờ tăng thêm doanh thu và giảm chi phí do

quy mô kinh doanh tăng lên.

Củng cố gia tăng trị giá của thương hiệu ở hải ngoại.

Tăng thu ngoại tệ.

57.

Chương III: Chínhsách quản lý xuất nhập khẩu

3.2.4.Bán phá giá hối đoái.

Bán phá giá hối đoái là việc xuất khẩu hàng hóa với giá thấp

hơn của đối thủ cạnh tranh do sử dụng lợi nhuận phụ thu thêm

do sự mất giá của đồng tiền.

Nhận xét:

Trong phá giá hối đoái, giá bán xuất khẩu không thấp hơn và có

thể cao hơn giá trong nước.

Nhà xuất khẩu được hưởng lợi thông qua ăn chênh lệch tỷ giá

Bán phá giá hối đoái sẽ xảy ra tự động với tất cả các mặt hàng.

Điều kiện để xảy ra bán phá giá hối đoái:

Mất giá đối ngoại phải cao hơn mất giá đối nội.

Nước nhập khẩu không phá giá đồng tiền của mình hay phá giá

ở mức độ thấp hơn.

Các nước khác không áp dụng các biện pháp chống phá giá.