Downloaded 32 times

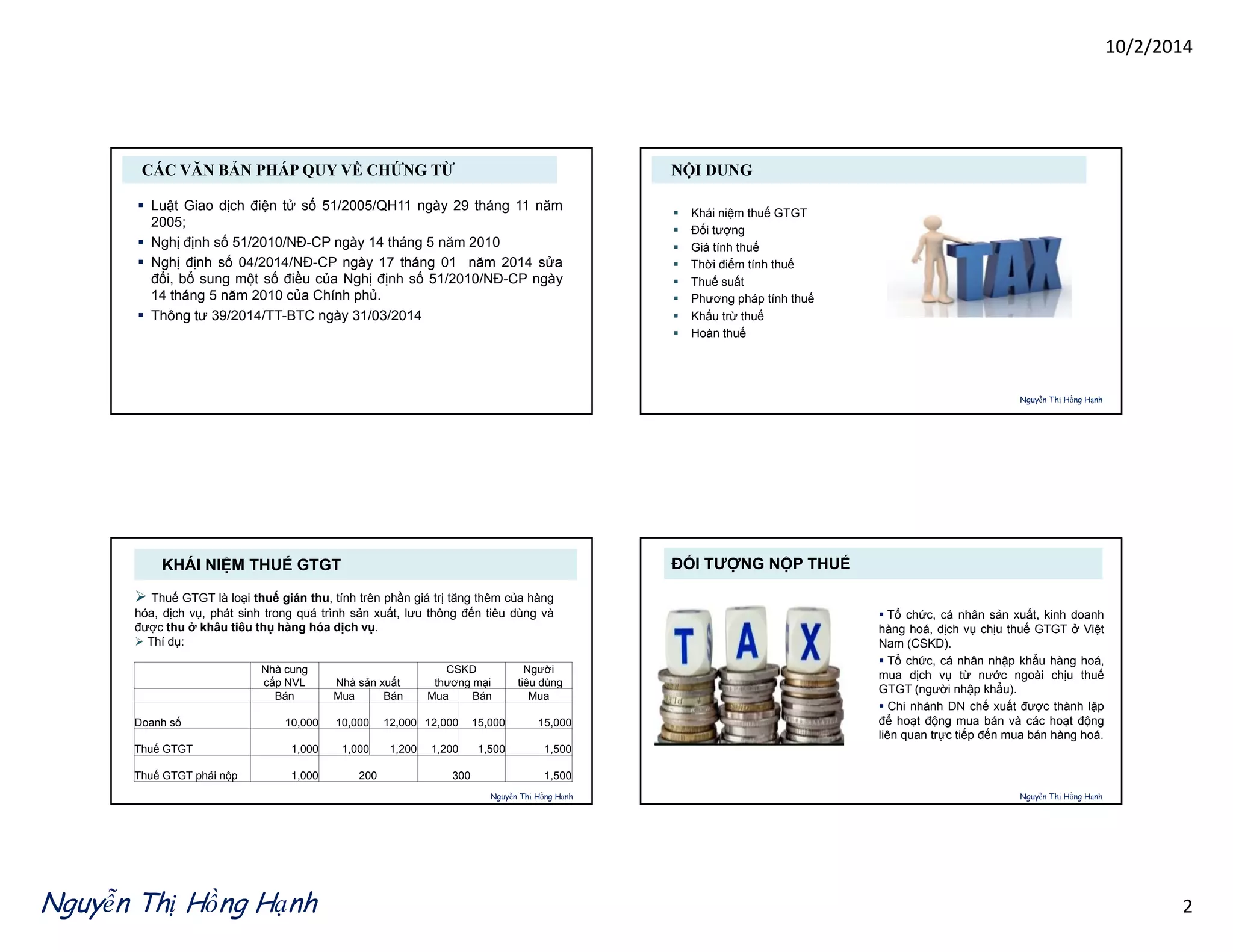

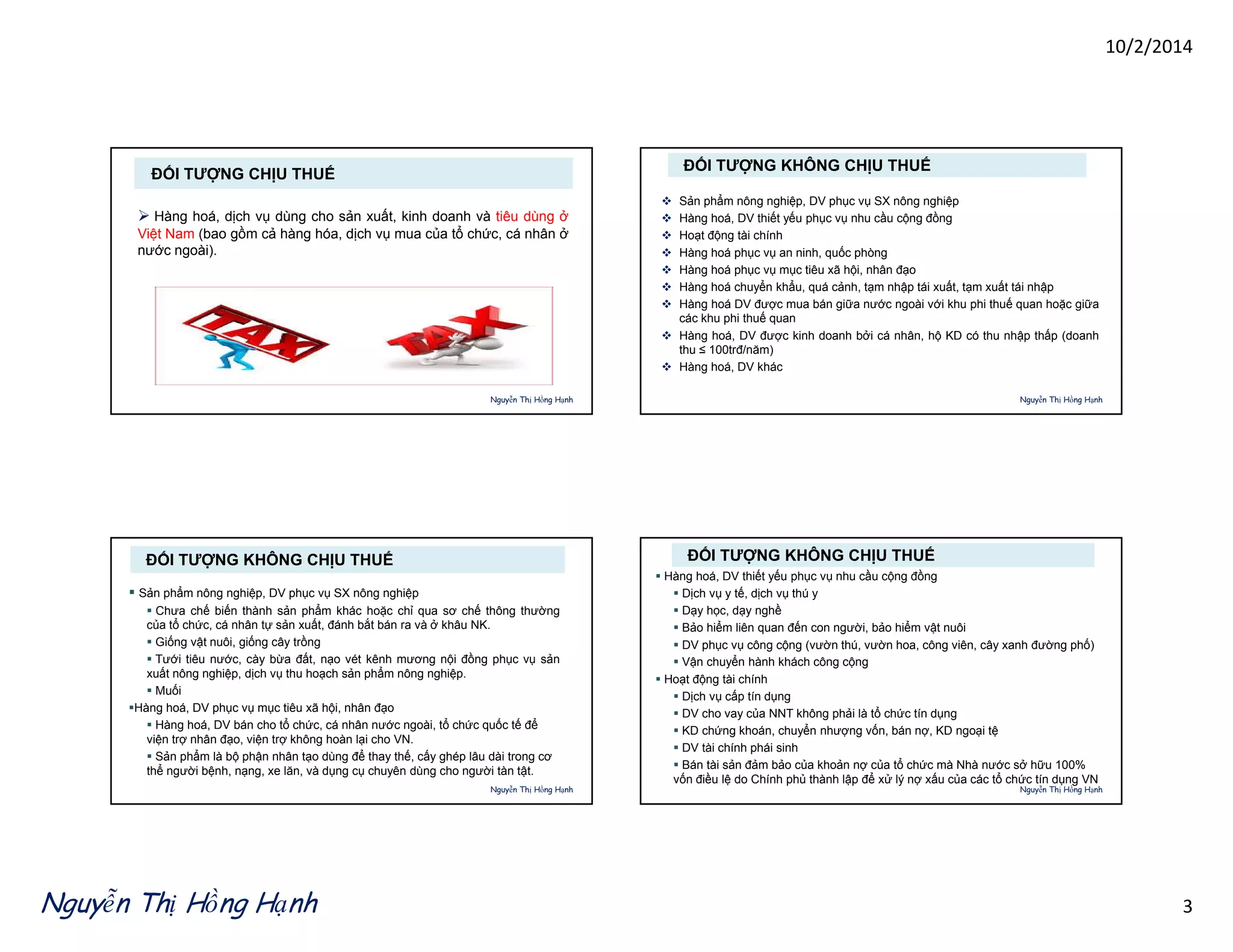

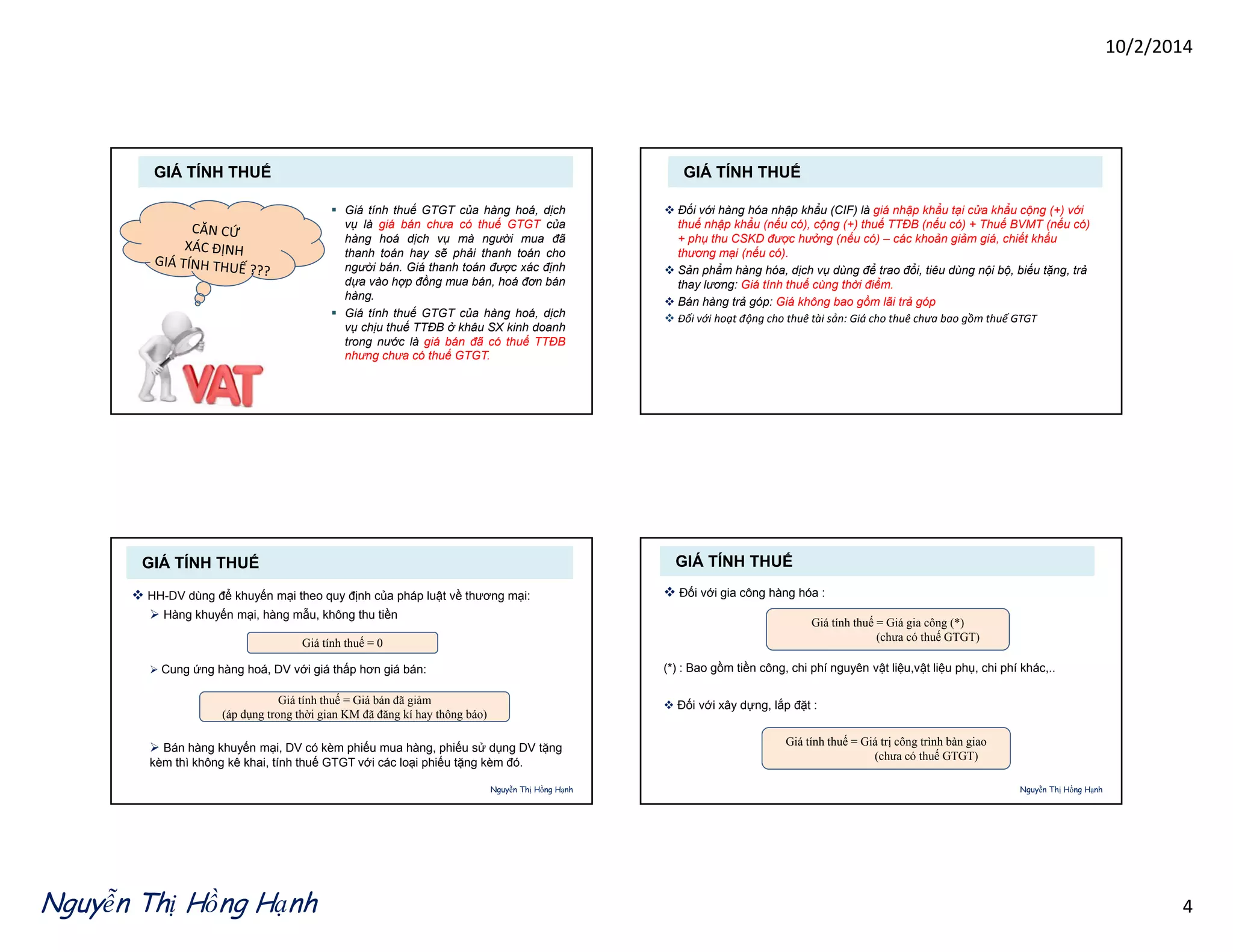

Chương này cung cấp thông tin về thuế giá trị gia tăng (GTGT) ở Việt Nam, bao gồm các văn bản pháp lý, khái niệm về thuế GTGT, đối tượng nộp thuế, và giá tính thuế. Nó cũng mô tả các trường hợp miễn thuế và phương pháp tính thuế trong các hoạt động kinh doanh, bao gồm cả việc xác định thời điểm tính thuế. Tài liệu chủ yếu nhằm giúp sinh viên hiểu rõ hơn về các quy định và quy trình liên quan đến thuế GTGT.

![Trắc nghiệm Quảnhjvjhvjhvhj trị học]hvh.docx](https://cdn.slidesharecdn.com/ss_thumbnails/trcnghimquntrhc-240308171422-f91cc69f-thumbnail.jpg?width=640&height=640&fit=bounds)