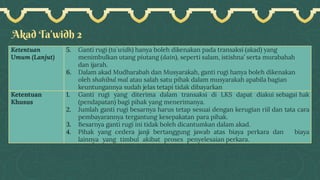

Standar Kompetensi:

Menguraikan transaksiperbankan syariah

Kompetensi Dasar:

1. Menguraikan jenis-jenis dan akad dalam mobilisasi dana.

2. Menguraikan jenis-jenis dan akad dalam pembiayaan.

3. Menguraikan jenis-jenis dan akad dalam investasi.

Bahasa/Etimologi: perikatan, perjanjian,dan

permufakatan

Istilah/Terminologi:

“Pertalian atau keterikatan antara ijab dan qabul sesuai

dengan kehendak syari’ah (Allah dan Rasulnya) yang

menimbulkan akibat hukum pada obyek akad.”

5.

Perbedaan Akad danJanji (Wa’ad):

Akad Janji

Sikap untuk melahirkan suatu

perbuatan pada saat itu (insya’ al-

tasharruf fî al- hâl)

Merupakan suatu penyampaian keinginan

(ikhbâr)

Akad bersifat mengikat (mulzim) para

pelakunya, wajib dilaksanakan, baik

dari sisi hukum (legal formal, qadhâ’an)

maupun dari pandangan agama

(diyânatan) ketika semua persyaratan

terpenuhi

Jumhur: mengikat seseorang yang

menyampaikannya dan dilihat dari sisi hukum

(legal formal, qadha’an) tidak mengikat

Ibn Syubrumah Ishaq ibn Rahawaih:

mengikat (mulzim) baik dari sisi hukum (legal

formal, qadha’an) maupun dari pandangan

agama (diyanatan)

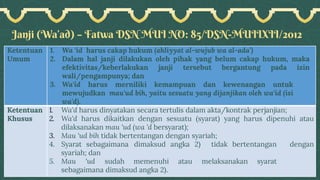

6.

Janji (Wa’ad) –Fatwa DSN MUI NO: 85/DSN-MUIIXII/2012

Ketentuan

Umum

1. Wa 'id harus cakap hukum (ahliyyat al-wujub wa al-ada’)

2. Dalam hal janji dilakukan oleh pihak yang belum cakap hukum, maka

efektivitas/keberlakukan janji tersebut bergantung pada izin

wali/pengampunya; dan

3. Wa'id harus merniliki kemampuan dan kewenangan untuk

mewujudkan mau'ud bih, yaitu sesuatu yang dijanjikan oleh wa'id (isi

wa'd).

Ketentuan

Khusus

1. Wa'd harus dinyatakan secara tertulis dalam akta/kontrak perjanjian;

2. Wa'd harus dikaitkan dengan sesuatu (syarat) yang harus dipenuhi atau

dilaksanakan mau 'ud (wa 'd bersyarat);

3. Mau 'ud bih tidak bertentangan dengan syariah;

4. Syarat sebagaimana dimaksud angka 2) tidak bertentangan dengan

syariah; dan

5. Mau 'ud sudah memenuhi atau melaksanakan syarat

sebagaimana dimaksud angka 2).

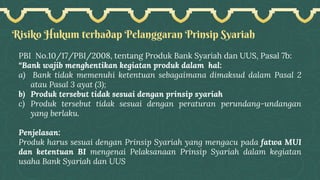

Risiko Hukum terhadapPelanggaran Prinsip Syariah

PBI No.10/17/PBI/2008, tentang Produk Bank Syariah dan UUS, Pasal 7b:

“Bank wajib menghentikan kegiatan produk dalam hal:

a) Bank tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 2

atau Pasal 3 ayat (3);

b) Produk tersebut tidak sesuai dengan prinsip syariah

c) Produk tersebut tidak sesuai dengan peraturan perundang-undangan

yang berlaku.

Penjelasan:

Produk harus sesuai dengan Prinsip Syariah yang mengacu pada fatwa MUI

dan ketentuan BI mengenai Pelaksanaan Prinsip Syariah dalam kegiatan

usaha Bank Syariah dan UUS

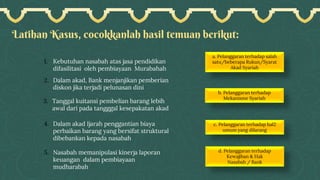

Latihan Kasus, cocokkanlahhasil temuan berikut:

b. Pelanggaran terhadap

Mekanisme Syariah

a. Pelanggaran terhadap salah

satu/beberapa Rukun/Syarat

Akad Syariah

c. Pelanggaran terhadap hal2

umum yang dilarang

d. Pelanggaran terhadap

Kewajiban & Hak

Nasabah / Bank

1. Kebutuhan nasabah atas jasa pendidikan

difasilitasi oleh pembiayaan Murabahah

2. Dalam akad, Bank menjanjikan pemberian

diskon jika terjadi pelunasan dini

3. Tanggal kuitansi pembelian barang lebih

awal dari pada tangggal kesepakatan akad

4. Dalam akad Ijarah penggantian biaya

perbaikan barang yang bersifat struktural

dibebankan kepada nasabah

5. Nasabah memanipulasi kinerja laporan

keuangan dalam pembiayaan

mudharabah

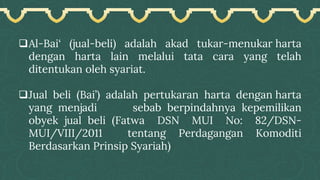

❑Al-Bai‘ (jual-beli) adalahakad tukar-menukar harta

dengan harta lain melalui tata cara yang telah

ditentukan oleh syariat.

❑Jual beli (Bai’) adalah pertukaran harta dengan harta

yang menjadi sebab berpindahnya kepemilikan

obyek jual beli (Fatwa DSN MUI No: 82/DSN-

MUI/VIII/2011 tentang Perdagangan Komoditi

Berdasarkan Prinsip Syariah)

19.

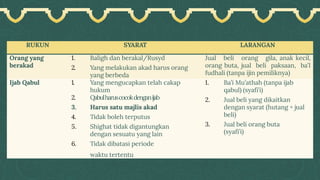

RUKUN SYARAT LARANGAN

Orangyang

berakad

1. Baligh dan berakal/Rusyd

2. Yang melakukan akad harus orang

yang berbeda

Jual beli orang gila, anak kecil,

orang buta, jual beli paksaan, ba’I

fudhali (tanpa ijin pemiliknya)

Ijab Qabul 1. Yang mengucapkan telah cakap

hukum

2. Qabulharuscocokdenganijab

3. Harus satu majlis akad

4. Tidak boleh terputus

5. Shighat tidak digantungkan

dengan sesuatu yang lain

6. Tidak dibatasi periode

waktu tertentu

1. Ba’i Mu’athah (tanpa ijab

qabul) (syafi’i)

2. Jual beli yang dikaitkan

dengan syarat (hutang + jual

beli)

3. Jual beli orang buta

(syafi’i)

20.

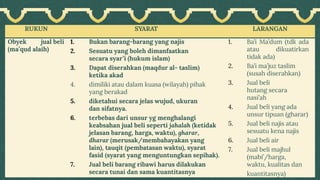

RUKUN SYARAT LARANGAN

Obyekjual beli

(ma’qud alaih)

1. Bukan barang-barang yang najis

2. Sesuatu yang boleh dimanfaatkan

secara syar’i (hukum islam)

3. Dapat diserahkan (maqdur al- taslim)

ketika akad

4. dimiliki atau dalam kuasa (wilayah) pihak

yang berakad

5. diketahui secara jelas wujud, ukuran

dan sifatnya.

6. terbebas dari unsur yg menghalangi

keabsahan jual beli seperti jahalah (ketidak

jelasan barang, harga, waktu), gharar,

dharar (merusak/membahayakan yang

lain), tauqit (pembatasan waktu), syarat

fasid (syarat yang menguntungkan sepihak).

7. Jual beli barang ribawi harus dilakukan

secara tunai dan sama kuantitasnya

1. Ba’i Ma’dum (tdk ada

atau dikuatirkan

tidak ada)

2. Ba’i ma’juz taslim

(susah diserahkan)

3. Jual beli

hutang secara

nasi’ah

4. Jual beli yang ada

unsur tipuan (gharar)

5. Jual beli najis atau

sesuatu kena najis

6. Jual beli air

7. Jual beli majhul

(mabi’/harga,

waktu, kualitas dan

kuantitasnya)

22.

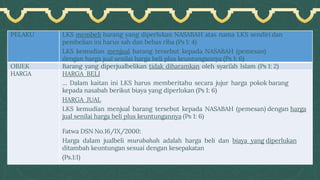

PELAKU LKS membelibarang yang diperlukan NASABAH atas nama LKS sendiri dan

pembelian ini harus sah dan bebas riba (Ps 1: 4)

LKS kemudian menjual barang tersebut kepada NASABAH (pemesan)

dengan harga jual senilai harga beli plus keuntungannya (Ps 1: 6)

OBJEK Barang yang diperjualbelikan tidak diharamkan oleh syari’ah Islam (Ps 1: 2)

HARGA HARGA BELI

… Dalam kaitan ini LKS harus memberitahu secara jujur harga pokok barang

kepada nasabah berikut biaya yang diperlukan (Ps 1: 6)

HARGA JUAL

LKS kemudian menjual barang tersebut kepada NASABAH (pemesan) dengan harga

jual senilai harga beli plus keuntungannya (Ps 1: 6)

Fatwa DSN No.16/IX/2000:

Harga dalam jualbeli murabahah adalah harga beli dan biaya yang diperlukan

ditambah keuntungan sesuai dengan kesepakatan

(Ps.1:1)

23.

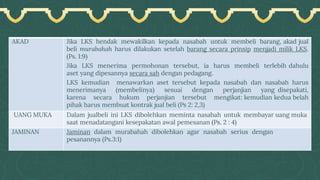

AKAD Jika LKShendak mewakilkan kepada nasabah untuk membeli barang, akad jual

beli murabahah harus dilakukan setelah barang secara prinsip menjadi milik LKS.

(Ps. 1:9)

Jika LKS menerima permohonan tersebut, ia harus membeli terlebih dahulu

aset yang dipesannya secara sah dengan pedagang.

LKS kemudian menawarkan aset tersebut kepada nasabah dan nasabah harus

menerimanya (membelinya) sesuai dengan perjanjian yang disepakati,

karena secara hukum perjanjian tersebut mengikat: kemudian kedua belah

pihak harus membuat kontrak jual beli (Ps 2: 2,3)

UANG MUKA Dalam jualbeli ini LKS dibolehkan meminta nasabah untuk membayar uang muka

saat menadatangani kesepakatan awal pemesanan (Ps. 2 : 4)

JAMINAN Jaminan dalam murabahah dibolehkan agar nasabah serius dengan

pesanannya (Ps.3:1)

Ketentuan Umum PembiayaanMurabahah

1. Fatwa DSN – MUI

a) No. 04/DSN-MUI/IV/2000, tanggal 1 April 2000 tentang Murabahah.

b) No.10/DSN-MUI/IV/2000, tanggal 13 April 2000 tentang Wakalah.

c) No.13/DSN-MUI/IX/2000, tanggal 16 September 2000 tentang Uang Muka

Murabahah.

d) No.16/DSN-MUI/IX/2000, tanggal 16 September 2000 tentang Diskon Dalam

Murabahah.

2. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 102, Ikatan Akuntan Indonesia tanggal 1

Januari 2008.

3. Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI), Bank Indonesia, Juli 2013.

27.

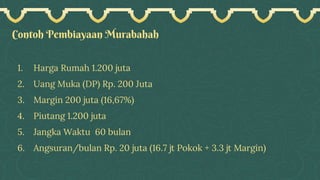

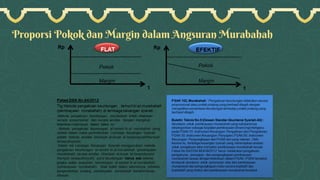

Contoh Pembiayaan Murabahah

1.Harga Rumah 1.200 juta

2. Uang Muka (DP) Rp. 200 Juta

3. Margin 200 juta (16,67%)

4. Piutang 1.200 juta

5. Jangka Waktu 60 bulan

6. Angsuran/bulan Rp. 20 juta (16.7 jt Pokok + 3.3 jt Margin)

28.

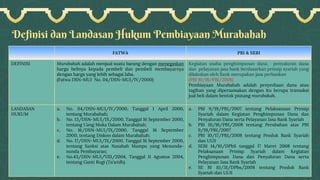

Definisi dan LandasanHukum Pembiayaan Murabahah

FATWA PBI & SEBI

DEFINISI Murabahah adalah menjual suatu barang dengan menegaskan

harga belinya kepada pembeli dan pembeli membayarnya

dengan harga yang lebih sebagai laba.

(Fatwa DSN-MUI No. 04/DSN-MUI/IV/2000)

Kegiatan usaha penghimpunan dana, penyaluran dana

dan pelayanan jasa bank berdasarkan prinsip syariah yang

dilakukan oleh Bank merupakan jasa perbankan

(PBI 10/16/PBI/2008)

Pembiayaan Murabahah adalah penyediaan dana atau

tagihan yang dipersamakan dengan itu berupa transaksi

jual beli dalam bentuk piutang murabahah.

LANDASAN

HUKUM

a. No. 04/DSN-MUI/IV/2000, Tanggal 1 April 2000,

tentang Murabahah;

b. No. 13/DSN-MUI/IX/2000, Tanggal 16 September 2000,

tentang Uang Muka Dalam Murabahah;

c. No. 16/DSN-MUI/IX/2000, Tanggal 16 September

2000, tentang Diskon dalam Murabahah;

d. No. 17/DSN-MUI/IX/2000, Tanggal 16 September 2000,

tentang Sanksi atas Nasabah Mampu yang Menunda-

nunda Pembayaran;

e. No.43/DSN-MUI/VIII/2004, Tanggal 11 Agustus 2004,

tentang Ganti Rugi (Ta’widh).

a. PBI 9/19/PBI/2007 tentang Pelaksanaan Prinsip

Syariah dalam Kegiatan Penghimpunan Dana dan

Penyaluran Dana serta Pelayanan Jasa Bank Syariah

b. PBI 10/16/PBI/2008 tentang Perubahan atas PBI

9/19/PBI/2007

c. PBI 10/17/PBI/2008 tentang Produk Bank Syariah

dan UUS

d. SEBI 14/10/DPbS tanggal 17 Maret 2008 tentang

Pelaksanaan Prinisp Syariah dalam Kegiatan

Penghimpunan Dana dan Penyaluran Dana serta

Pelayanan Jasa Bank Syariah

e. SE BI 10/31/DPbs/2008 tentang Produk Bank

Syariah dan UUS

29.

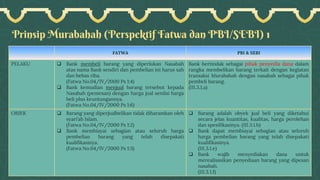

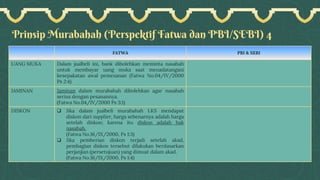

Prinsip Murabahah (PerspektifFatwa dan PBI/SEBI) 1

FATWA PBI & SEBI

PELAKU ❑ Bank membeli barang yang diperlukan Nasabah

atas nama Bank sendiri dan pembelian ini harus sah

dan bebas riba.

(Fatwa No.04/IV/2000 Ps 1:4)

❑ Bank kemudian menjual barang tersebut kepada

Nasabah (pemesan) dengan harga jual senilai harga

beli plus keuntungannya.

(Fatwa No.04/IV/2000 Ps 1:6)

Bank bertindak sebagai pihak penyedia dana dalam

rangka membelikan barang terkait dengan kegiatan

transaksi Murabahah dengan nasabah sebagai pihak

pembeli barang.

(III.3.1.a)

OBJEK ❑ Barang yang diperjualbelikan tidak diharamkan oleh

syari’ah Islam.

(Fatwa No.04/IV/2000 Ps 1:2)

❑ Bank membiayai sebagian atau seluruh harga

pembelian barang yang telah disepakati

kualifikasinya.

(Fatwa No.04/IV/2000 Ps 1:3)

❑ Barang adalah obyek jual beli yang diketahui

secara jelas kuantitas, kualitas, harga perolehan

dan spesifikasinya. (III.3.1.b)

❑ Bank dapat membiayai sebagian atau seluruh

harga pembelian barang yang telah disepakati

kualifikasinya.

(III.3.1.e)

❑ Bank wajib menyediakan dana untuk

merealisasikan penyediaan barang yang dipesan

nasabah.

(III.3.1.f)

30.

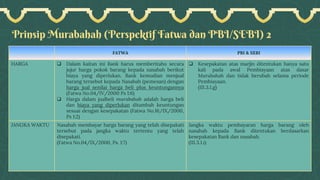

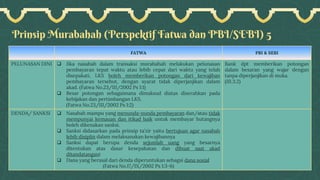

Prinsip Murabahah (PerspektifFatwa dan PBI/SEBI) 2

FATWA PBI & SEBI

HARGA ❑ Dalam kaitan ini Bank harus memberitahu secara

jujur harga pokok barang kepada nasabah berikut

biaya yang diperlukan. Bank kemudian menjual

barang tersebut kepada Nasabah (pemesan) dengan

harga jual senilai harga beli plus keuntungannya

(Fatwa No.04/IV/2000 Ps 1:6)

❑ Harga dalam jualbeli murabahah adalah harga beli

dan biaya yang diperlukan ditambah keuntungan

sesuai dengan kesepakatan (Fatwa No.16/IX/2000,

Ps 1:2)

❑ Kesepakatan atas marjin ditentukan hanya satu

kali pada awal Pembiayaan atas dasar

Murabahah dan tidak berubah selama periode

Pembiayaan.

(III.3.1.g)

JANGKA WAKTU Nasabah membayar harga barang yang telah disepakati

tersebut pada jangka waktu tertentu yang telah

disepakati.

(Fatwa No.04/IX/2000, Ps. 1:7)

Jangka waktu pembayaran harga barang oleh

nasabah kepada Bank ditentukan berdasarkan

kesepakatan Bank dan nasabah.

(III.3.1.i)

31.

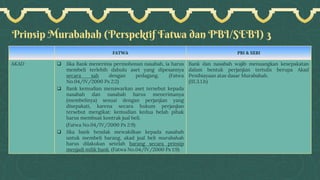

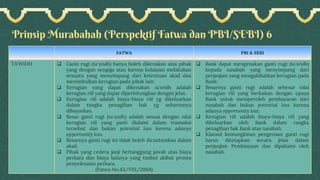

Prinsip Murabahah (PerspektifFatwa dan PBI/SEBI) 3

FATWA PBI & SEBI

AKAD ❑ Jika Bank menerima permohonan nasabah, ia harus

membeli terlebih dahulu aset yang dipesannya

secara sah dengan pedagang. (Fatwa

No.04/IV/2000 Ps 2:2)

❑ Bank kemudian menawarkan aset tersebut kepada

nasabah dan nasabah harus menerimanya

(membelinya) sesuai dengan perjanjian yang

disepakati, karena secara hukum perjanjian

tersebut mengikat: kemudian kedua belah pihak

harus membuat kontrak jual beli.

(Fatwa No.04/IV/2000 Ps 2:9)

❑ Jika bank hendak mewakilkan kepada nasabah

untuk membeli barang, akad jual beli murabahah

harus dilakukan setelah barang secara prinsip

menjadi milik bank. (Fatwa No.04/IV/2000 Ps 1:9)

Bank dan nasabah wajib menuangkan kesepakatan

dalam bentuk perjanjian tertulis berupa Akad

Pembiayaan atas dasar Murabahah.

(III.3.1.h)

32.

Prinsip Murabahah (PerspektifFatwa dan PBI/SEBI) 4

FATWA PBI & SEBI

UANG MUKA Dalam jualbeli ini, bank dibolehkan meminta nasabah

untuk membayar uang muka saat menadatangani

kesepakatan awal pemesanan (Fatwa No.04/IV/2000

Ps 2:4)

JAMINAN Jaminan dalam murabahah dibolehkan agar nasabah

serius dengan pesanannya.

(Fatwa No.04/IV/2000 Ps 3:1)

DISKON ❑ Jika dalam jualbeli murabahah LKS mendapat

diskon dari supplier, harga sebenarnya adalah harga

setelah diskon; karena itu diskon adalah hak

nasabah.

(Fatwa No.16/IX/2000, Ps 1:3)

❑ Jika pemberian diskon terjadi setelah akad,

pembagian diskon tersebut dilakukan berdasarkan

perjanjian (persetujuan) yang dimuat dalam akad.

(Fatwa No.16/IX/2000, Ps 1:4)

33.

Prinsip Murabahah (PerspektifFatwa dan PBI/SEBI) 5

FATWA PBI & SEBI

PELUNASAN DINI ❑ Jika nasabah dalam transaksi murabahah melakukan pelunasan

pembayaran tepat waktu atau lebih cepat dari waktu yang telah

disepakati, LKS boleh memberikan potongan dari kewajiban

pembayaran tersebut, dengan syarat tidak diperjanjikan dalam

akad. (Fatwa No.23/III/2002 Ps 1:1)

❑ Besar potongan sebagaimana dimaksud diatas diserahkan pada

kebijakan dan pertimbangan LKS.

(Fatwa No.23/III/2002 Ps 1:2)

Bank dpt memberikan potongan

dalam besaran yang wajar dengan

tanpa diperjanjikan di muka.

(III.3.2)

DENDA/ SANKSI ❑ Nasabah mampu yang menunda-nunda pembayaran dan/atau tidak

mempunyai kemauan dan itikad baik untuk membayar hutangnya

boleh dikenakan sanksi.

❑ Sanksi didasarkan pada prinsip ta’zir yaitu bertujuan agar nasabah

lebih disiplin dalam melaksanakan kewajibannya

❑ Sanksi dapat berupa denda sejumlah uang yang besarnya

ditentukan atas dasar kesepakatan dan dibuat saat akad

ditandatangani

❑ Dana yang berasal dari denda diperuntukan sebagai dana sosial

(Fatwa No.17/IX/2002 Ps 1:3-6)

34.

Prinsip Murabahah (PerspektifFatwa dan PBI/SEBI) 6

FATWA PBI & SEBI

TA’WIDH ❑ Ganti rugi (ta`widh) hanya boleh dikenakan atas pihak

yang dengan sengaja atau karena kelalaian melakukan

sesuatu yang menyimpang dari ketentuan akad dan

menimbulkan kerugian pada pihak lain.

❑ Kerugian yang dapat dikenakan ta’widh adalah

kerugian riil yang dapat diperhitungkan dengan jelas.

❑ Kerugian riil adalah biaya-biaya riil yg dikeluarkan

dalam rangka penagihan hak yg seharusnya

dibayarkan.

❑ Besar ganti rugi (ta`widh) adalah sesuai dengan nilai

kerugian riil yang pasti dialami dalam transaksi

tersebut dan bukan potential loss karena adanya

opportunity loss.

❑ Besarnya ganti rugi ini tidak boleh dicantumkan dalam

akad.

❑ Pihak yang cedera janji bertanggung jawab atas biaya

perkara dan biaya lainnya yang timbul akibat proses

penyelesaian perkara.

(Fatwa No.43/VIII/2004)

❑ Bank dapat mengenakan ganti rugi (ta`widh)

kepada nasabah yang menyimpang dari

perjanjian yang mengakibatkan kerugian pada

Bank;

❑ Besarnya ganti rugi adalah sebesar nilai

kerugian riil yang berkaitan dengan upaya

Bank untuk memperoleh pembayaran dari

nasabah dan bukan potential loss karena

adanya opportunity loss;

❑ Kerugian riil adalah biaya-biaya riil yang

dikeluarkan oleh Bank dalam rangka

penagihan hak Bank atas nasabah.

❑ Klausul kemungkinan pengenaan ganti rugi

harus ditetapkan secara jelas dalam

perjanjian Pembiayaan dan dipahami oleh

nasabah.

Akad Istishna’ 1

PENGERTIANIstishna adalah akad jual beli dalam bentuk pemesanan pembuatan

barang tertentu dengan kriteria tertentu dan persyaratan tertentu yang

disepakati antara pemesan (pembeli, mushtashni’) dan penjual (pembuat,

shani’). (Himpunan Fatwa DSN MUI, Edisi Revisi 2006).

Istishna’ Paralel adalah bentuk akad Istishna’ antara nasabah dengan

LKS, kemudian untuk memenuhi kewajibannya kepada nasabah, LKS

memerlukan pihak lain sebagai Shani’ (produsen).

PELAKU Jika LKS melakukan transaksi Istishna untuk memenuhi kewajibannya kepada

NASABAH ia dapat melakukan istishna lagi dengan PIHAK LAIN pada objek

yang sama, dengan syarat istishna pertama tidak bergantung (mu’allaq) pada

istishna kedua.

HARGA LKS selaku mustashni tidak diperkenankan untuk memungut MDC (margin

during construction) dari nasabah (shani) karena hal ini tidak sesuai dengan prinsip

syariah

38.

Akad Istishna’ 2

OBJEK❑ Harus jelas ciri-cirinya dan dapat diakui sebagai hutang.

❑ Harus dapat dijelaskan spesifikasinya.

❑ Penyerahan dilakukan kemudian.

❑ Waktu dan tempat penyerahan barang harus ditetapkan

berdasarkan kesepakatan

❑ Pembeli (mustashni) tidak boleh menjual barang sebelum

menerimanya.

PEMBATALAN

PESANAN

Jika semua atau sebagian barang tidak tersedia pada waktu penyerahan,

atau kualitasnya lebih rendah dan pembeli tidak rela menerimanya, maka ia

memiliki dua pilihan :

a. Membatalkan kontrak dan meminta kembali uangnya.

b. Menunggu sampai barang tersedia.

APLIKASI Kontrak istishna' biasanya dipraktikkan pada perbankan dalam proyek

konstruksi, dimana nasabah memerlukan biaya untuk membangun suatu

konstruksi atau barang industri lainnya.

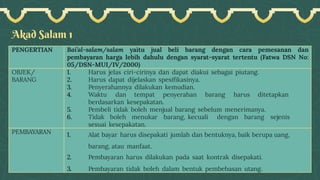

Akad Salam 1

PENGERTIANBai’al-salam/salam yaitu jual beli barang dengan cara pemesanan dan

pembayaran harga lebih dahulu dengan syarat-syarat tertentu (Fatwa DSN No:

05/DSN-MUI/IV/2000)

OBJEK/

BARANG

1. Harus jelas ciri-cirinya dan dapat diakui sebagai piutang.

2. Harus dapat dijelaskan spesifikasinya.

3. Penyerahannya dilakukan kemudian.

4. Waktu dan tempat penyerahan barang harus ditetapkan

berdasarkan kesepakatan.

5. Pembeli tidak boleh menjual barang sebelum menerimanya.

6. Tidak boleh menukar barang, kecuali dengan barang sejenis

sesuai kesepakatan.

PEMBAYARAN 1. Alat bayar harus disepakati jumlah dan bentuknya, baik berupa uang,

barang, atau manfaat.

2. Pembayaran harus dilakukan pada saat kontrak disepakati.

3. Pembayaran tidak boleh dalam bentuk pembebasan utang.

42.

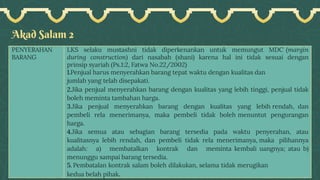

Akad Salam 2

PENYERAHAN

BARANG

LKSselaku mustashni tidak diperkenankan untuk memungut MDC (margin

during construction) dari nasabah (shani) karena hal ini tidak sesuai dengan

prinsip syariah (Ps.1:2, Fatwa No.22/2002)

1.Penjual harus menyerahkan barang tepat waktu dengan kualitas dan

jumlah yang telah disepakati.

2.Jika penjual menyerahkan barang dengan kualitas yang lebih tinggi, penjual tidak

boleh meminta tambahan harga.

3.Jika penjual menyerahkan barang dengan kualitas yang lebih rendah, dan

pembeli rela menerimanya, maka pembeli tidak boleh menuntut pengurangan

harga.

4.Jika semua atau sebagian barang tersedia pada waktu penyerahan, atau

kualitasnya lebih rendah, dan pembeli tidak rela menerimanya, maka pilihannya

adalah: a) membatalkan kontrak dan meminta kembali uangnya; atau b)

menunggu sampai barang tersedia.

5. Pembatalan kontrak salam boleh dilakukan, selama tidak merugikan

kedua belah pihak.

43.

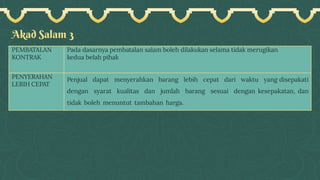

Akad Salam 3

PEMBATALAN

KONTRAK

Padadasarnya pembatalan salam boleh dilakukan selama tidak merugikan

kedua belah pihak

PENYERAHAN

LEBIH CEPAT

Penjual dapat menyerahkan barang lebih cepat dari waktu yang disepakati

dengan syarat kualitas dan jumlah barang sesuai dengan kesepakatan, dan

tidak boleh menuntut tambahan harga.

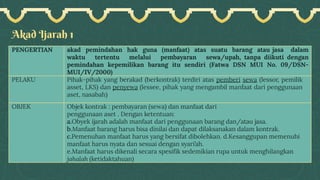

Akad Ijarah 1

PENGERTIANakad pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam

waktu tertentu melalui pembayaran sewa/upah, tanpa diikuti dengan

pemindahan kepemilikan barang itu sendiri (Fatwa DSN MUI No. 09/DSN-

MUI/IV/2000)

PELAKU Pihak-pihak yang berakad (berkontrak) terdiri atas pemberi sewa (lessor, pemilik

asset, LKS) dan penyewa (lessee, pihak yang mengambil manfaat dari penggunaan

aset, nasabah)

OBJEK Objek kontrak : pembayaran (sewa) dan manfaat dari

penggunaan aset . Dengan ketentuan:

a.Obyek ijarah adalah manfaat dari penggunaan barang dan/atau jasa.

b.Manfaat barang harus bisa dinilai dan dapat dilaksanakan dalam kontrak.

c.Pemenuhan manfaat harus yang bersifat dibolehkan. d.Kesanggupan memenuhi

manfaat harus nyata dan sesuai dengan syari’ah.

e.Manfaat harus dikenali secara spesifik sedemikian rupa untuk menghilangkan

jahalah (ketidaktahuan)

46.

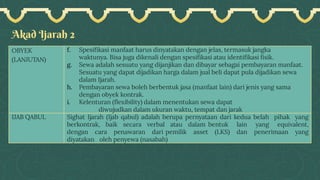

Akad Ijarah 2

OBYEK

(LANJUTAN)

f.Spesifikasi manfaat harus dinyatakan dengan jelas, termasuk jangka

waktunya. Bisa juga dikenali dengan spesifikasi atau identifikasi fisik.

g. Sewa adalah sesuatu yang dijanjikan dan dibayar sebagai pembayaran manfaat.

Sesuatu yang dapat dijadikan harga dalam jual beli dapat pula dijadikan sewa

dalam Ijarah.

h. Pembayaran sewa boleh berbentuk jasa (manfaat lain) dari jenis yang sama

dengan obyek kontrak.

i. Kelenturan (flexibility) dalam menentukan sewa dapat

diwujudkan dalam ukuran waktu, tempat dan jarak

IJAB QABUL Sighat Ijarah (Ijab qabul) adalah berupa pernyataan dari kedua belah pihak yang

berkontrak, baik secara verbal atau dalam bentuk lain yang equivalent,

dengan cara penawaran dari pemilik asset (LKS) dan penerimaan yang

diyatakan oleh penyewa (nasabah)

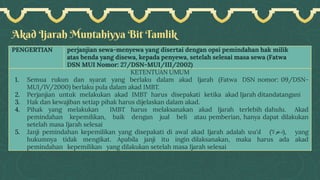

Akad Ijarah MuntahiyyaBit Tamlik

PENGERTIAN perjanjian sewa-menyewa yang disertai dengan opsi pemindahan hak milik

atas benda yang disewa, kepada penyewa, setelah selesai masa sewa (Fatwa

DSN MUI Nomor: 27/DSN-MUI/III/2002)

KETENTUAN UMUM

1. Semua rukun dan syarat yang berlaku dalam akad Ijarah (Fatwa DSN nomor: 09/DSN-

MUI/IV/2000) berlaku pula dalam akad IMBT.

2. Perjanjian untuk melakukan akad IMBT harus disepakati ketika akad Ijarah ditandatangani

3. Hak dan kewajiban setiap pihak harus dijelaskan dalam akad.

4. Pihak yang melakukan IMBT harus melaksanakan akad Ijarah terlebih dahulu. Akad

pemindahan kepemilikan, baik dengan jual beli atau pemberian, hanya dapat dilakukan

setelah masa Ijarah selesai

5. Janji pemindahan kepemilikan yang disepakati di awal akad Ijarah adalah wa'd ()دعوال, yang

hukumnya tidak mengikat. Apabila janji itu ingin dilaksanakan, maka harus ada akad

pemindahan kepemilikan yang dilakukan setelah masa Ijarah selesai

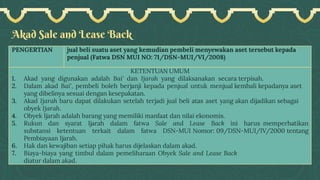

Akad Sale andLease Back

PENGERTIAN jual beli suatu aset yang kemudian pembeli menyewakan aset tersebut kepada

penjual (Fatwa DSN MUI NO: 71/DSN-MUI/VI/2008)

KETENTUAN UMUM

1. Akad yang digunakan adalah Bai' dan Ijarah yang dilaksanakan secara terpisah.

2. Dalam akad Bai', pembeli boleh berjanji kepada penjual untuk menjual kembali kepadanya aset

yang dibelinya sesuai dengan kesepakatan.

3. Akad Ijarah baru dapat dilakukan setelah terjadi jual beli atas aset yang akan dijadikan sebagai

obyek Ijarah.

4. Obyek Ijarah adalah barang yang memiliki manfaat dan nilai ekonomis.

5. Rukun dan syarat Ijarah dalam fatwa Sale and Lease Back ini harus memperhatikan

substansi ketentuan terkait dalam fatwa DSN-MUI Nomor: 09/DSN-MUI/IV/2000 tentang

Pembiayaan Ijarah.

6. Hak dan kewajiban setiap pihak harus dijelaskan dalam akad.

7. Biaya-biaya yang timbul dalam pemeliharaan Obyek Sale and Lease Back

diatur dalam akad.

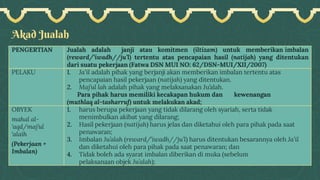

Akad Jualah

PENGERTIAN Jualahadalah janji atau komitmen (iltizam) untuk memberikan imbalan

(reward/’iwadh//ju’l) tertentu atas pencapaian hasil (natijah) yang ditentukan

dari suatu pekerjaan (Fatwa DSN MUI NO: 62/DSN-MUI/XII/2007)

PELAKU 1. Ja’il adalah pihak yang berjanji akan memberikan imbalan tertentu atas

pencapaian hasil pekerjaan (natijah) yang ditentukan.

2. Maj’ul lah adalah pihak yang melaksanakan Ju’alah.

Para pihak harus memiliki kecakapan hukum dan kewenangan

(muthlaq al-tasharruf) untuk melakukan akad;

OBYEK

mahal al-

‘aqd/maj’ul

‘alaih

(Pekerjaan +

Imbalan)

1. harus berupa pekerjaan yang tidak dilarang oleh syariah, serta tidak

menimbulkan akibat yang dilarang;

2. Hasil pekerjaan (natijah) harus jelas dan diketahui oleh para pihak pada saat

penawaran;

3. Imbalan Ju’alah (reward/’iwadh//ju’l) harus ditentukan besarannya oleh Ja’il

dan diketahui oleh para pihak pada saat penawaran; dan

4. Tidak boleh ada syarat imbalan diberikan di muka (sebelum

pelaksanaan objek Ju’alah);

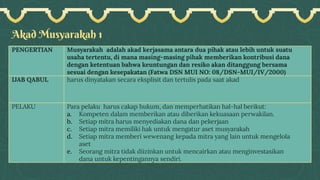

Akad Musyarakah 1

PENGERTIANMusyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu

usaha tertentu, di mana masing-masing pihak memberikan kontribusi dana

dengan ketentuan bahwa keuntungan dan resiko akan ditanggung bersama

sesuai dengan kesepakatan (Fatwa DSN MUI NO: 08/DSN-MUI/IV/2000)

IJAB QABUL harus dinyatakan secara eksplisit dan tertulis pada saat akad

PELAKU Para pelaku harus cakap hukum, dan memperhatikan hal-hal berikut:

a. Kompeten dalam memberikan atau diberikan kekuasaan perwakilan.

b. Setiap mitra harus menyediakan dana dan pekerjaan

c. Setiap mitra memiliki hak untuk mengatur aset musyarakah

d. Setiap mitra memberi wewenang kepada mitra yang lain untuk mengelola

aset

e. Seorang mitra tidak diizinkan untuk mencairkan atau menginvestasikan

dana untuk kepentingannya sendiri.

55.

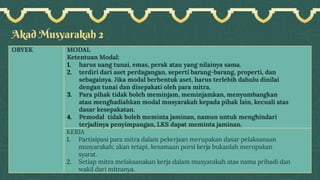

Akad Musyarakah 2

OBYEKMODAL

Ketentuan Modal:

1. harus uang tunai, emas, perak atau yang nilainya sama.

2. terdiri dari aset perdagangan, seperti barang-barang, properti, dan

sebagainya. Jika modal berbentuk aset, harus terlebih dahulu dinilai

dengan tunai dan disepakati oleh para mitra.

3. Para pihak tidak boleh meminjam, meminjamkan, menyumbangkan

atau menghadiahkan modal musyarakah kepada pihak lain, kecuali atas

dasar kesepakatan.

4. Pemodal tidak boleh meminta jaminan, namun untuk menghindari

terjadinya penyimpangan, LKS dapat meminta jaminan.

KERJA

1. Partisipasi para mitra dalam pekerjaan merupakan dasar pelaksanaan

musyarakah; akan tetapi, kesamaan porsi kerja bukanlah merupakan

syarat.

2. Setiap mitra melaksanakan kerja dalam musyarakah atas nama pribadi dan

wakil dari mitranya.

56.

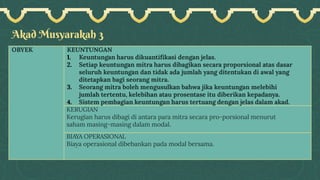

Akad Musyarakah 3

OBYEKKEUNTUNGAN

1. Keuntungan harus dikuantifikasi dengan jelas.

2. Setiap keuntungan mitra harus dibagikan secara proporsional atas dasar

seluruh keuntungan dan tidak ada jumlah yang ditentukan di awal yang

ditetapkan bagi seorang mitra.

3. Seorang mitra boleh mengusulkan bahwa jika keuntungan melebihi

jumlah tertentu, kelebihan atau prosentase itu diberikan kepadanya.

4. Sistem pembagian keuntungan harus tertuang dengan jelas dalam akad.

KERUGIAN

Kerugian harus dibagi di antara para mitra secara pro-porsional menurut

saham masing-masing dalam modal.

BIAYA OPERASIONAL

Biaya operasional dibebankan pada modal bersama.

57.

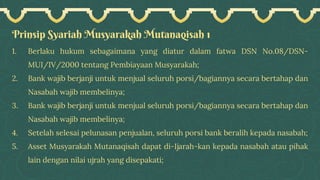

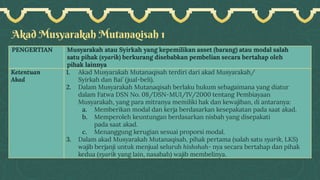

Prinsip Syariah MusyarakahMutanaqisah 1

1. Berlaku hukum sebagaimana yang diatur dalam fatwa DSN No.08/DSN-

MUI/IV/2000 tentang Pembiayaan Musyarakah;

2. Bank wajib berjanji untuk menjual seluruh porsi/bagiannya secara bertahap dan

Nasabah wajib membelinya;

3. Bank wajib berjanji untuk menjual seluruh porsi/bagiannya secara bertahap dan

Nasabah wajib membelinya;

4. Setelah selesai pelunasan penjualan, seluruh porsi bank beralih kepada nasabah;

5. Asset Musyarakah Mutanaqisah dapat di-Ijarah-kan kepada nasabah atau pihak

lain dengan nilai ujrah yang disepakati;

58.

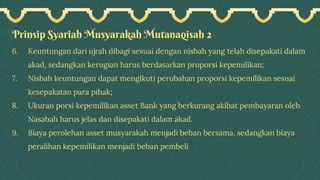

Prinsip Syariah MusyarakahMutanaqisah 2

6. Keuntungan dari ujrah dibagi sesuai dengan nisbah yang telah disepakati dalam

akad, sedangkan kerugian harus berdasarkan proporsi kepemilikan;

7. Nisbah keuntungan dapat mengikuti perubahan proporsi kepemilikan sesuai

kesepakatan para pihak;

8. Ukuran porsi kepemilikan asset Bank yang berkurang akibat pembayaran oleh

Nasabah harus jelas dan disepakati dalam akad.

9. Biaya perolehan asset musyarakah menjadi beban bersama, sedangkan biaya

peralihan kepemilikan menjadi beban pembeli

59.

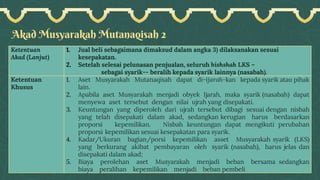

Akad Musyarakah Mutanaqisah1

PENGERTIAN Musyarakah atau Syirkah yang kepemilikan asset (barang) atau modal salah

satu pihak (syarik) berkurang disebabkan pembelian secara bertahap oleh

pihak lainnya

Ketentuan

Akad

1. Akad Musyarakah Mutanaqisah terdiri dari akad Musyarakah/

Syirkah dan Bai’ (jual-beli).

2. Dalam Musyarakah Mutanaqisah berlaku hukum sebagaimana yang diatur

dalam Fatwa DSN No. 08/DSN-MUI/IV/2000 tentang Pembiayaan

Musyarakah, yang para mitranya memiliki hak dan kewajiban, di antaranya:

a. Memberikan modal dan kerja berdasarkan kesepakatan pada saat akad.

b. Memperoleh keuntungan berdasarkan nisbah yang disepakati

pada saat akad.

c. Menanggung kerugian sesuai proporsi modal.

3. Dalam akad Musyarakah Mutanaqisah, pihak pertama (salah satu syarik, LKS)

wajib berjanji untuk menjual seluruh hishshah- nya secara bertahap dan pihak

kedua (syarik yang lain, nasabah) wajib membelinya.

60.

Akad Musyarakah Mutanaqisah2

Ketentuan

Akad (Lanjut)

1. Jual beli sebagaimana dimaksud dalam angka 3) dilaksanakan sesuai

kesepakatan.

2. Setelah selesai pelunasan penjualan, seluruh hishshah LKS –

sebagai syarik-- beralih kepada syarik lainnya (nasabah).

Ketentuan

Khusus

1. Aset Musyarakah Mutanaqisah dapat di-ijarah-kan kepada syarik atau pihak

lain.

2. Apabila aset Musyarakah menjadi obyek Ijarah, maka syarik (nasabah) dapat

menyewa aset tersebut dengan nilai ujrah yang disepakati.

3. Keuntungan yang diperoleh dari ujrah tersebut dibagi sesuai dengan nisbah

yang telah disepakati dalam akad, sedangkan kerugian harus berdasarkan

proporsi kepemilikan. Nisbah keuntungan dapat mengikuti perubahan

proporsi kepemilikan sesuai kesepakatan para syarik.

4. Kadar/Ukuran bagian/porsi kepemilikan asset Musyarakah syarik (LKS)

yang berkurang akibat pembayaran oleh syarik (nasabah), harus jelas dan

disepakati dalam akad;

5. Biaya perolehan aset Musyarakah menjadi beban bersama sedangkan

biaya peralihan kepemilikan menjadi beban pembeli

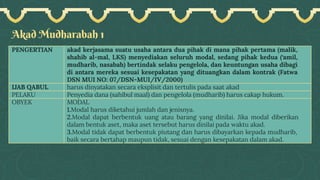

Akad Mudharabah 1

PENGERTIANakad kerjasama suatu usaha antara dua pihak di mana pihak pertama (malik,

shahib al-mal, LKS) menyediakan seluruh modal, sedang pihak kedua (‘amil,

mudharib, nasabah) bertindak selaku pengelola, dan keuntungan usaha dibagi

di antara mereka sesuai kesepakatan yang dituangkan dalam kontrak (Fatwa

DSN MUI NO: 07/DSN-MUI/IV/2000)

IJAB QABUL harus dinyatakan secara eksplisit dan tertulis pada saat akad

PELAKU Penyedia dana (sahibul maal) dan pengelola (mudharib) harus cakap hukum.

OBYEK MODAL

1.Modal harus diketahui jumlah dan jenisnya.

2.Modal dapat berbentuk uang atau barang yang dinilai. Jika modal diberikan

dalam bentuk aset, maka aset tersebut harus dinilai pada waktu akad.

3.Modal tidak dapat berbentuk piutang dan harus dibayarkan kepada mudharib,

baik secara bertahap maupun tidak, sesuai dengan kesepakatan dalam akad.

64.

Akad Mudharabah 2

OBYEKKEUNTUNGAN

1. Harus diperuntukkan bagi kedua pihak

2. Bagian keuntungan proporsional bagi setiap pihak harus diketahui

dan dinyatakan pada waktu kontrak disepakati dan harus dalam bentuk

prosentasi (nisbah) dari keun-tungan sesuai kesepakatan. Perubahan nisbah

harus berdasarkan kesepakatan.

KEGIATAN USAHA

1. Hak eksklusif mudharib, tanpa campur tangan penyedia dana,

tetapi ia mempunyai hak untuk melakukan pengawasan.

2. Penyedia dana tidak boleh mempersempit tindakan pengelola sedemikian

rupa yang dapat menghalangi tercapainya tujuan mudharabah, yaitu

keuntungan.

3. Pengelola tidak boleh menyalahi hukum Syari’ah Islam dalam kegiatan

usaha

65.

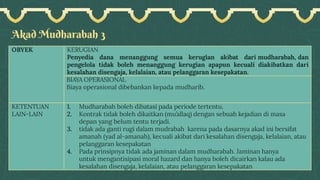

Akad Mudharabah 3

OBYEKKERUGIAN

Penyedia dana menanggung semua kerugian akibat dari mudharabah, dan

pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari

kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.

BIAYA OPERASIONAL

Biaya operasional dibebankan kepada mudharib.

KETENTUAN

LAIN-LAIN

1. Mudharabah boleh dibatasi pada periode tertentu.

2. Kontrak tidak boleh dikaitkan (mu’allaq) dengan sebuah kejadian di masa

depan yang belum tentu terjadi.

3. tidak ada ganti rugi dalam mudrabah karena pada dasarnya akad ini bersifat

amanah (yad al-amanah), kecuali akibat dari kesalahan disengaja, kelalaian, atau

pelanggaran kesepakatan

4. Pada prinsipnya tidak ada jaminan dalam mudharabah. Jaminan hanya

untuk mengantisipasi moral hazard dan hanya boleh dicairkan kalau ada

kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan

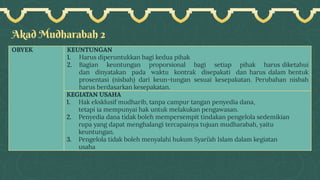

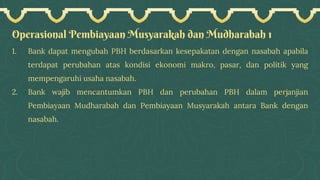

Operasional Pembiayaan Musyarakahdan Mudharabah 1

1. Bank dapat mengubah PBH berdasarkan kesepakatan dengan nasabah apabila

terdapat perubahan atas kondisi ekonomi makro, pasar, dan politik yang

mempengaruhi usaha nasabah.

2. Bank wajib mencantumkan PBH dan perubahan PBH dalam perjanjian

Pembiayaan Mudharabah dan Pembiayaan Musyarakah antara Bank dengan

nasabah.

68.

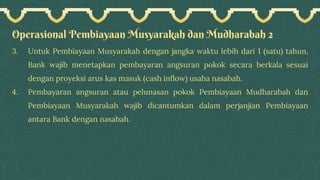

Operasional Pembiayaan Musyarakahdan Mudharabah 2

3. Untuk Pembiayaan Musyarakah dengan jangka waktu lebih dari 1 (satu) tahun,

Bank wajib menetapkan pembayaran angsuran pokok secara berkala sesuai

dengan proyeksi arus kas masuk (cash inflow) usaha nasabah.

4. Pembayaran angsuran atau pelunasan pokok Pembiayaan Mudharabah dan

Pembiayaan Musyarakah wajib dicantumkan dalam perjanjian Pembiayaan

antara Bank dengan nasabah.

69.

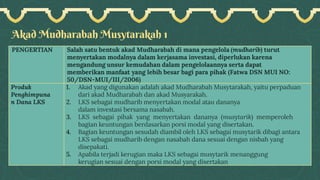

Akad Mudharabah Musytarakah1

PENGERTIAN Salah satu bentuk akad Mudharabah di mana pengelola (mudharib) turut

menyertakan modalnya dalam kerjasama investasi, diperlukan karena

mengandung unsur kemudahan dalam pengelolaannya serta dapat

memberikan manfaat yang lebih besar bagi para pihak (Fatwa DSN MUI NO:

50/DSN-MUI/III/2006)

Produk

Penghimpuna

n Dana LKS

1. Akad yang digunakan adalah akad Mudharabah Musytarakah, yaitu perpaduan

dari akad Mudharabah dan akad Musyarakah.

2. LKS sebagai mudharib menyertakan modal atau dananya

dalam investasi bersama nasabah.

3. LKS sebagai pihak yang menyertakan dananya (musytarik) memperoleh

bagian keuntungan berdasarkan porsi modal yang disertakan.

4. Bagian keuntungan sesudah diambil oleh LKS sebagai musytarik dibagi antara

LKS sebagai mudharib dengan nasabah dana sesuai dengan nisbah yang

disepakati.

5. Apabila terjadi kerugian maka LKS sebagai musytarik menanggung

kerugian sesuai dengan porsi modal yang disertakan

70.

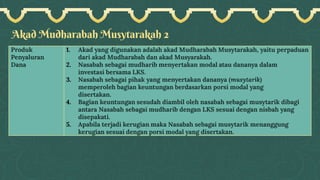

Akad Mudharabah Musytarakah2

Produk

Penyaluran

Dana

1. Akad yang digunakan adalah akad Mudharabah Musytarakah, yaitu perpaduan

dari akad Mudharabah dan akad Musyarakah.

2. Nasabah sebagai mudharib menyertakan modal atau dananya dalam

investasi bersama LKS.

3. Nasabah sebagai pihak yang menyertakan dananya (musytarik)

memperoleh bagian keuntungan berdasarkan porsi modal yang

disertakan.

4. Bagian keuntungan sesudah diambil oleh nasabah sebagai musytarik dibagi

antara Nasabah sebagai mudharib dengan LKS sesuai dengan nisbah yang

disepakati.

5. Apabila terjadi kerugian maka Nasabah sebagai musytarik menanggung

kerugian sesuai dengan porsi modal yang disertakan.

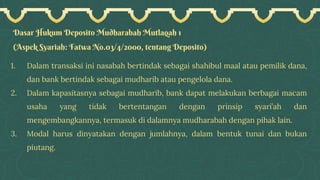

Dasar Hukum DepositoMudharabah Mutlaqah 1

(Aspek Syariah: Fatwa No.03/4/2000, tentang Deposito)

1. Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana,

dan bank bertindak sebagai mudharib atau pengelola dana.

2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam

usaha yang tidak bertentangan dengan prinsip syari’ah dan

mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan

piutang.

73.

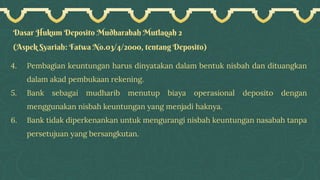

Dasar Hukum DepositoMudharabah Mutlaqah 2

(Aspek Syariah: Fatwa No.03/4/2000, tentang Deposito)

4. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan

dalam akad pembukaan rekening.

5. Bank sebagai mudharib menutup biaya operasional deposito dengan

menggunakan nisbah keuntungan yang menjadi haknya.

6. Bank tidak diperkenankan untuk mengurangi nisbah keuntungan nasabah tanpa

persetujuan yang bersangkutan.

74.

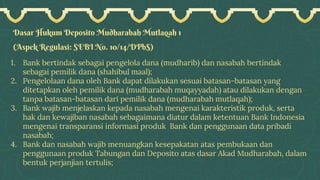

Dasar Hukum DepositoMudharabah Mutlaqah 1

(Aspek Regulasi: SEBI No. 10/14/DPbS)

1. Bank bertindak sebagai pengelola dana (mudharib) dan nasabah bertindak

sebagai pemilik dana (shahibul maal);

2. Pengelolaan dana oleh Bank dapat dilakukan sesuai batasan-batasan yang

ditetapkan oleh pemilik dana (mudharabah muqayyadah) atau dilakukan dengan

tanpa batasan-batasan dari pemilik dana (mudharabah mutlaqah);

3. Bank wajib menjelaskan kepada nasabah mengenai karakteristik produk, serta

hak dan kewajiban nasabah sebagaimana diatur dalam ketentuan Bank Indonesia

mengenai transparansi informasi produk Bank dan penggunaan data pribadi

nasabah;

4. Bank dan nasabah wajib menuangkan kesepakatan atas pembukaan dan

penggunaan produk Tabungan dan Deposito atas dasar Akad Mudharabah, dalam

bentuk perjanjian tertulis;

75.

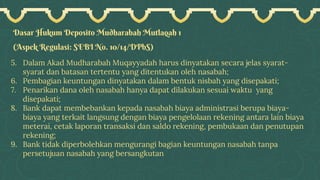

Dasar Hukum DepositoMudharabah Mutlaqah 1

(Aspek Regulasi: SEBI No. 10/14/DPbS)

5. Dalam Akad Mudharabah Muqayyadah harus dinyatakan secara jelas syarat-

syarat dan batasan tertentu yang ditentukan oleh nasabah;

6. Pembagian keuntungan dinyatakan dalam bentuk nisbah yang disepakati;

7. Penarikan dana oleh nasabah hanya dapat dilakukan sesuai waktu yang

disepakati;

8. Bank dapat membebankan kepada nasabah biaya administrasi berupa biaya-

biaya yang terkait langsung dengan biaya pengelolaan rekening antara lain biaya

meterai, cetak laporan transaksi dan saldo rekening, pembukaan dan penutupan

rekening;

9. Bank tidak diperbolehkan mengurangi bagian keuntungan nasabah tanpa

persetujuan nasabah yang bersangkutan

76.

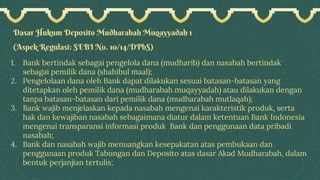

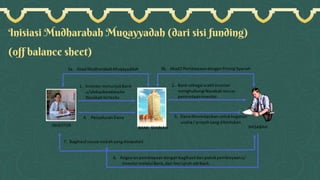

Dasar Hukum DepositoMudharabah Muqayyadah 1

(Aspek Regulasi: SEBI No. 10/14/DPbS)

1. Bank bertindak sebagai pengelola dana (mudharib) dan nasabah bertindak

sebagai pemilik dana (shahibul maal);

2. Pengelolaan dana oleh Bank dapat dilakukan sesuai batasan-batasan yang

ditetapkan oleh pemilik dana (mudharabah muqayyadah) atau dilakukan dengan

tanpa batasan-batasan dari pemilik dana (mudharabah mutlaqah);

3. Bank wajib menjelaskan kepada nasabah mengenai karakteristik produk, serta

hak dan kewajiban nasabah sebagaimana diatur dalam ketentuan Bank Indonesia

mengenai transparansi informasi produk Bank dan penggunaan data pribadi

nasabah;

4. Bank dan nasabah wajib menuangkan kesepakatan atas pembukaan dan

penggunaan produk Tabungan dan Deposito atas dasar Akad Mudharabah, dalam

bentuk perjanjian tertulis;

77.

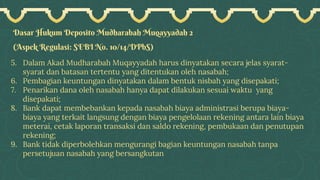

Dasar Hukum DepositoMudharabah Muqayyadah 2

(Aspek Regulasi: SEBI No. 10/14/DPbS)

5. Dalam Akad Mudharabah Muqayyadah harus dinyatakan secara jelas syarat-

syarat dan batasan tertentu yang ditentukan oleh nasabah;

6. Pembagian keuntungan dinyatakan dalam bentuk nisbah yang disepakati;

7. Penarikan dana oleh nasabah hanya dapat dilakukan sesuai waktu yang

disepakati;

8. Bank dapat membebankan kepada nasabah biaya administrasi berupa biaya-

biaya yang terkait langsung dengan biaya pengelolaan rekening antara lain biaya

meterai, cetak laporan transaksi dan saldo rekening, pembukaan dan penutupan

rekening;

9. Bank tidak diperbolehkan mengurangi bagian keuntungan nasabah tanpa

persetujuan nasabah yang bersangkutan

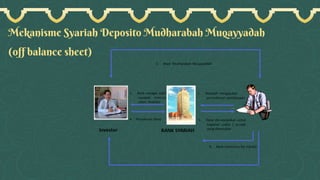

Latihan (Deposito Mudharabah)

1.Pak Husni melakukan pembukaan rekening Deposito Mudharabah di Bank Syariah

Bersama. Dalam perjanjian pembukaan rekening disebutkan hal-hal sebagai berikut:

2. Pak Husni bertindak selaku Pihak Pertama (Shahibul Mal), dan Bank bertindak selaku

Pihak Kedua (Mudharib);

3. Nisbah kedua belah pihak disepakati 45% (Pihak Pertama) dan 55% (Pihak Kedua)

serta tidak dapat berubah selama jangka waktu perjanjian;

4. Bila Pihak Pertama melakukan penarikan Deposito sebelum jangka waktu berakhir,

bagihasil akan dihitung berdasarkan bulan berjalan;

5. Apabila jangka waktu telah berakhir dan akan diperpanjang, maka akan berlaku akad

dan nisbah baru yang akan disampaikan Pihak Kedua.

85.

Latihan (Deposito Mudharabah)

REVIEWSYARIAH:

Dari aspek syariah, perjanjian tersebut tidak sesuai dengan Fatwa DSN No.03/DSN-

MUI/IV/2000 karena tidak menyebutkan jumlah dana yang didepositokan beserta

dengan jangka waktunya.

Dasar Hukum TabunganMudharabah 1

(Aspek Syariah: Fatwa No.02/4/2000, tentang Tabungan)

1. Nasabah bertindak sebagai shahibul mal /pemilik dana, dan bank sebagai

mudharib / pengelola dana.

2. Sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak

bertentangan dengan prinsip syari’ah dan mengembangkannya, termasuk di

dalamnya mudharabah dengan pihak lain.

3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan

piutang.

4. Pembagian keuntungan dinyatakan dalam bentuk nisbah dan dituangkan dalam

akad pembukaan rekening.

5. Bank sebagai mudharib menutup biaya operasional menggunakan nisbah

keuntungan yang menjadi haknya.

6. Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah tanpa

persetujuan ybs.

88.

Dasar Hukum TabunganMudharabah 2

(Aspek Regulasi: SEBI No. 10/14/DPbS)

1. Bank bertindak sebagai pengelola dana (mudharib) dan nasabah sebagai pemilik

dana (shahibul maal);

2. Pengelolaan dana oleh Bank dapat dilakukan sesuai batasan yang ditetapkan oleh

pemilik dana (mudharabah muqayyadah) atau dilakukan tanpa batasan dari

pemilik dana (mudharabah mutlaqah) – khusus produk deposito;

3. Bank wajib menjelaskan mengenai karakteristik produk, serta hak dan kewajiban

nasabah sesuai ketentuan BI mengenai transparansi informasi produk dan

penggunaan data pribadi nasabah;

4. Bank dan nasabah wajib menuangkan kesepakatan atas pembukaan dan

penggunaan produk Tabungan dan Deposito atas dasar Akad Mudharabah, dalam

bentuk perjanjian tertulis;

89.

Dasar Hukum TabunganMudharabah 2

(Aspek Regulasi: SEBI No. 10/14/DPbS)

5. Dalam Akad Mudharabah Muqayyadah harus dinyatakan secara jelas syarat-

syarat dan batasan tertentu yang ditentukan oleh nasabah – khusus produk

deposito;

6. Pembagian keuntungan dalam bentuk nisbah yang disepakati;

7. Penarikan dana oleh nasabah sesuai waktu yang disepakati;

8. Bank dapat membebankan kepada nasabah biaya administrasi berupa biaya-

biaya yang terkait langsung dengan biaya pengelolaan rekening antara lain biaya

meterai, cetak laporan transaksi dan saldo rekening, pembukaan dan penutupan

rekening;

9. Bank tidak diperbolehkan mengurangi bagian keuntungan nasabah tanpa

persetujuan nasabah.

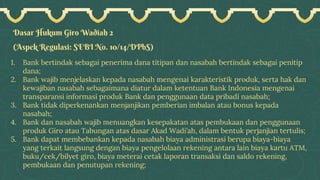

Dasar Hukum GiroMudharabah 1

(Aspek Syariah: Fatwa No.01/4/2000, tentang Giro)

1. Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana,

dan bank bertindak sebagai mudharib atau pengelola dana.

2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam

usaha yang tidak bertentangan dengan prinsip syari’ah dan mengembangkannya,

termasuk di dalamnya mudharabah dengan pihak lain.

3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan

piutang.

4. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan

dalam akad pembukaan rekening.

5. Bank sebagai mudharib menutup biaya operasional giro dengan menggunakan

nisbah keuntungan yang menjadi haknya.

6. Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah tanpa

persetujuan yang bersangkutan.

92.

Dasar Hukum GiroMudharabah 2

(Aspek Regulasi: SEBI No. 10/14/DPbS)

1. Bank bertindak sebagai pengelola dana (mudharib) dan Nasabah bertindak sebagai

pemilik dana (shahibul maal);

2. Bank wajib menjelaskan kepada nasabah mengenai karakteristik produk, serta hak dan

kewajiban nasabah sebagaimana diatur dalam ketentuan Bank Indonesia mengenai

transparansi informasi produk Bank dan penggunaan data pribadi nasabah;

3. Pembagian keuntungan dinyatakan dalam bentuk nisbah yang disepakati;

4. Bank dan nasabah wajib menuangkan kesepakatan atas pembukaan dan penggunaan

produk Giro atas dasar Akad Mudharabah, dalam bentuk perjanjian tertulis;

5. Bank dapat membebankan kepada nasabah biaya administrasi berupa biaya-biaya

yang terkait langsung dengan biaya pengelolaan rekening antara lain biaya cek/bilyet

giro, biaya meterai, cetak laporan transaksi dan saldo rekening, pembukaan dan

penutupan rekening; dan

6. Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah tanpa persetujuan

nasabah.

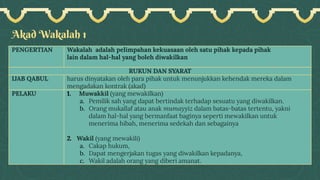

Akad Wakalah 1

PENGERTIANWakalah adalah pelimpahan kekuasaan oleh satu pihak kepada pihak

lain dalam hal-hal yang boleh diwakilkan

RUKUN DAN SYARAT

IJAB QABUL harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam

mengadakan kontrak (akad)

PELAKU 1. Muwakkil (yang mewakilkan)

a. Pemilik sah yang dapat bertindak terhadap sesuatu yang diwakilkan.

b. Orang mukallaf atau anak mumayyiz dalam batas-batas tertentu, yakni

dalam hal-hal yang bermanfaat baginya seperti mewakilkan untuk

menerima hibah, menerima sedekah dan sebagainya

2. Wakil (yang mewakili)

a. Cakap hukum,

b. Dapat mengerjakan tugas yang diwakilkan kepadanya,

c. Wakil adalah orang yang diberi amanat.

95.

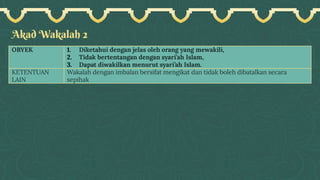

Akad Wakalah 2

OBYEK1. Diketahui dengan jelas oleh orang yang mewakili,

2. Tidak bertentangan dengan syari’ah Islam,

3. Dapat diwakilkan menurut syari’ah Islam.

KETENTUAN

LAIN

Wakalah dengan imbalan bersifat mengikat dan tidak boleh dibatalkan secara

sepihak

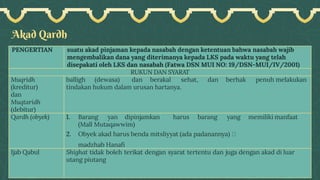

Akad Qardh

PENGERTIAN suatuakad pinjaman kepada nasabah dengan ketentuan bahwa nasabah wajib

mengembalikan dana yang diterimanya kepada LKS pada waktu yang telah

disepakati oleh LKS dan nasabah (Fatwa DSN MUI NO: 19/DSN-MUI/IV/2001)

RUKUN DAN SYARAT

Muqridh

(kreditur)

dan

Muqtaridh

(debitur)

balligh (dewasa) dan berakal sehat, dan berhak penuh melakukan

tindakan hukum dalam urusan hartanya.

Qardh (obyek) 1. Barang yan dipinjamkan harus barang yang memiliki manfaat

(Mall Mutaqawwim)

2. Obyek akad harus benda mitsliyyat (ada padanannya)

madzhab Hanafi

Ijab Qabul Shighat tidak boleh terikat dengan syarat tertentu dan juga dengan akad di luar

utang piutang

98.

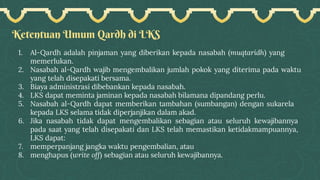

Ketentuan Umum Qardhdi LKS

1. Al-Qardh adalah pinjaman yang diberikan kepada nasabah (muqtaridh) yang

memerlukan.

2. Nasabah al-Qardh wajib mengembalikan jumlah pokok yang diterima pada waktu

yang telah disepakati bersama.

3. Biaya administrasi dibebankan kepada nasabah.

4. LKS dapat meminta jaminan kepada nasabah bilamana dipandang perlu.

5. Nasabah al-Qardh dapat memberikan tambahan (sumbangan) dengan sukarela

kepada LKS selama tidak diperjanjikan dalam akad.

6. Jika nasabah tidak dapat mengembalikan sebagian atau seluruh kewajibannya

pada saat yang telah disepakati dan LKS telah memastikan ketidakmampuannya,

LKS dapat:

7. memperpanjang jangka waktu pengembalian, atau

8. menghapus (write off) sebagian atau seluruh kewajibannya.

99.

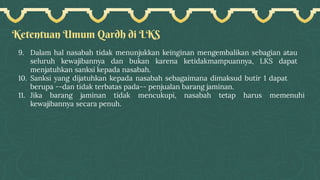

Ketentuan Umum Qardhdi LKS

9. Dalam hal nasabah tidak menunjukkan keinginan mengembalikan sebagian atau

seluruh kewajibannya dan bukan karena ketidakmampuannya, LKS dapat

menjatuhkan sanksi kepada nasabah.

10. Sanksi yang dijatuhkan kepada nasabah sebagaimana dimaksud butir 1 dapat

berupa --dan tidak terbatas pada-- penjualan barang jaminan.

11. Jika barang jaminan tidak mencukupi, nasabah tetap harus memenuhi

kewajibannya secara penuh.

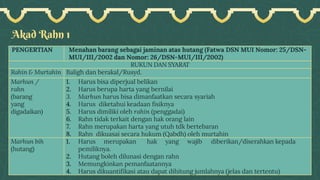

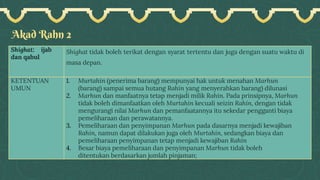

Akad Rahn 1

PENGERTIANMenahan barang sebagai jaminan atas hutang (Fatwa DSN MUI Nomor: 25/DSN-

MUI/III/2002 dan Nomor: 26/DSN-MUI/III/2002)

RUKUN DAN SYARAT

Rahin & Murtahin Baligh dan berakal/Rusyd.

Marhun /

rahn

(barang

yang

digadaikan)

1. Harus bisa diperjual belikan

2. Harus berupa harta yang bernilai

3. Marhun harus bisa dimanfaatkan secara syariah

4. Harus diketahui keadaan fisiknya

5. Harus dimiliki oleh rahin (penggadai)

6. Rahn tidak terkait dengan hak orang lain

7. Rahn merupakan harta yang utuh tdk bertebaran

8. Rahn dikuasai secara hukum (Qabdh) oleh murtahin

Marhun bih

(hutang)

1. Harus merupakan hak yang wajib diberikan/diserahkan kepada

pemiliknya.

2. Hutang boleh dilunasi dengan rahn

3. Memungkinkan pemanfaatannya

4. Harus dikuantifikasi atau dapat dihitung jumlahnya (jelas dan tertentu)

102.

Akad Rahn 2

Shighat:ijab

dan qabul

Shighat tidak boleh terikat dengan syarat tertentu dan juga dengan suatu waktu di

masa depan.

KETENTUAN

UMUN

1. Murtahin (penerima barang) mempunyai hak untuk menahan Marhun

(barang) sampai semua hutang Rahin yang menyerahkan barang) dilunasi

2. Marhun dan manfaatnya tetap menjadi milik Rahin. Pada prinsipnya, Marhun

tidak boleh dimanfaatkan oleh Murtahin kecuali seizin Rahin, dengan tidak

mengurangi nilai Marhun dan pemanfaatannya itu sekedar pengganti biaya

pemeliharaan dan perawatannya.

3. Pemeliharaan dan penyimpanan Marhun pada dasarnya menjadi kewajiban

Rahin, namun dapat dilakukan juga oleh Murtahin, sedangkan biaya dan

pemeliharaan penyimpanan tetap menjadi kewajiban Rahin

4. Besar biaya pemeliharaan dan penyimpanan Marhun tidak boleh

ditentukan berdasarkan jumlah pinjaman;

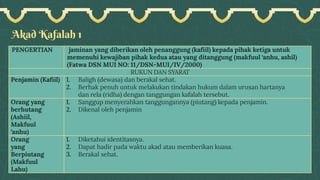

Akad Kafalah 1

PENGERTIANjaminan yang diberikan oleh penanggung (kafiil) kepada pihak ketiga untuk

memenuhi kewajiban pihak kedua atau yang ditanggung (makfuul ‘anhu, ashil)

(Fatwa DSN MUI NO: 11/DSN-MUI/IV/2000)

RUKUN DAN SYARAT

Penjamin (Kafiil) 1. Baligh (dewasa) dan berakal sehat.

2. Berhak penuh untuk melakukan tindakan hukum dalam urusan hartanya

dan rela (ridha) dengan tanggungan kafalah tersebut.

Orang yang

berhutang

(Ashiil,

Makfuul

‘anhu)

1. Sanggup menyerahkan tanggungannya (piutang) kepada penjamin.

2. Dikenal oleh penjamin

Orang

yang

Berpiutang

(Makfuul

Lahu)

1. Diketahui identitasnya.

2. Dapat hadir pada waktu akad atau memberikan kuasa.

3. Berakal sehat.

105.

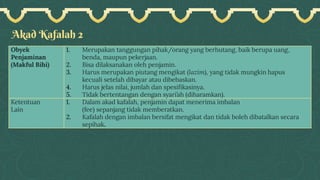

Akad Kafalah 2

Obyek

Penjaminan

(MakfulBihi)

1. Merupakan tanggungan pihak/orang yang berhutang, baik berupa uang,

benda, maupun pekerjaan.

2. Bisa dilaksanakan oleh penjamin.

3. Harus merupakan piutang mengikat (lazim), yang tidak mungkin hapus

kecuali setelah dibayar atau dibebaskan.

4. Harus jelas nilai, jumlah dan spesifikasinya.

5. Tidak bertentangan dengan syari’ah (diharamkan).

Ketentuan

Lain

1. Dalam akad kafalah, penjamin dapat menerima imbalan

(fee) sepanjang tidak memberatkan.

2. Kafalah dengan imbalan bersifat mengikat dan tidak boleh dibatalkan secara

sepihak.

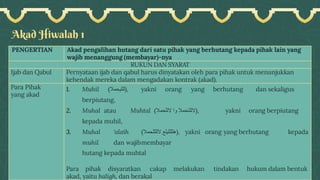

Akad Hiwalah 1

PENGERTIANAkad pengalihan hutang dari satu pihak yang berhutang kepada pihak lain yang

wajib menanggung (membayar)-nya

RUKUN DAN SYARAT

Ijab dan Qabul Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk menunjukkan

kehendak mereka dalam mengadakan kontrak (akad).

Para Pihak

yang akad

1. Muhil ( ل

ل

ليحمال ), yakni orang yang berhutang dan sekaligus

berpiutang,

2. Muhal atau Muhtal ( ال

ل

لتحمال

وا

ال

ل

لحمال ), yakni orang berpiutang

kepada muhil,

3. Muhal ‘alaih ( هلل

ل

ليلع

اللل

ل

لحمال ), yakni orang yang berhutang kepada

muhil dan wajibmembayar

hutang kepada muhtal

Para pihak disyaratkan cakap melakukan tindakan hukum dalam bentuk

akad, yaitu baligh, dan berakal

108.

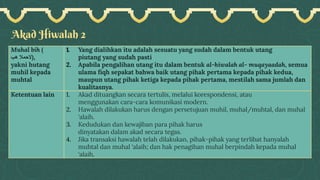

Akad Hiwalah 2

Muhalbih (

الحمال

ه

ب ),

yakni hutang

muhil kepada

muhtal

1. Yang dialihkan itu adalah sesuatu yang sudah dalam bentuk utang

piutang yang sudah pasti

2. Apabila pengalihan utang itu dalam bentuk al-hiwalah al- muqayaadah, semua

ulama fiqh sepakat bahwa baik utang pihak pertama kepada pihak kedua,

maupun utang pihak ketiga kepada pihak pertama, mestilah sama jumlah dan

kualitasnya.

Ketentuan lain 1. Akad dituangkan secara tertulis, melalui korespondensi, atau

menggunakan cara-cara komunikasi modern.

2. Hawalah dilakukan harus dengan persetujuan muhil, muhal/muhtal, dan muhal

‘alaih.

3. Kedudukan dan kewajiban para pihak harus

dinyatakan dalam akad secara tegas.

4. Jika transaksi hawalah telah dilakukan, pihak-pihak yang terlibat hanyalah

muhtal dan muhal ‘alaih; dan hak penagihan muhal berpindah kepada muhal

‘alaih.

109.

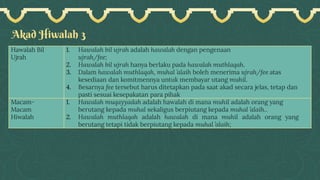

Akad Hiwalah 3

HawalahBil

Ujrah

1. Hawalah bil ujrah adalah hawalah dengan pengenaan

ujrah/fee;

2. Hawalah bil ujrah hanya berlaku pada hawalah muthlaqah.

3. Dalam hawalah muthlaqah, muhal ’alaih boleh menerima ujrah/fee atas

kesediaan dan komitmennya untuk membayar utang muhil.

4. Besarnya fee tersebut harus ditetapkan pada saat akad secara jelas, tetap dan

pasti sesuai kesepakatan para pihak

Macam-

Macam

Hiwalah

1. Hawalah muqayyadah adalah hawalah di mana muhil adalah orang yang

berutang kepada muhal sekaligus berpiutang kepada muhal ’alaih..

2. Hawalah muthlaqah adalah hawalah di mana muhil adalah orang yang

berutang tetapi tidak berpiutang kepada muhal ’alaih;

Akad Ta’zir

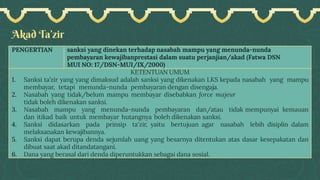

PENGERTIAN sanksiyang dinekan terhadap nasabah mampu yang menunda-nunda

pembayaran kewajibanprestasi dalam suatu perjanjian/akad (Fatwa DSN

MUI NO: 17/DSN-MUI/IX/2000)

KETENTUAN UMUM

1. Sanksi ta’zir yang yang dimaksud adalah sanksi yang dikenakan LKS kepada nasabah yang mampu

membayar, tetapi menunda-nunda pembayaran dengan disengaja.

2. Nasabah yang tidak/belum mampu membayar disebabkan force majeur

tidak boleh dikenakan sanksi.

3. Nasabah mampu yang menunda-nunda pembayaran dan/atau tidak mempunyai kemauan

dan itikad baik untuk membayar hutangnya boleh dikenakan sanksi.

4. Sanksi didasarkan pada prinsip ta'zir, yaitu bertujuan agar nasabah lebih disiplin dalam

melaksanakan kewajibannya.

5. Sanksi dapat berupa denda sejumlah uang yang besarnya ditentukan atas dasar kesepakatan dan

dibuat saat akad ditandatangani.

6. Dana yang berasal dari denda diperuntukkan sebagai dana sosial.

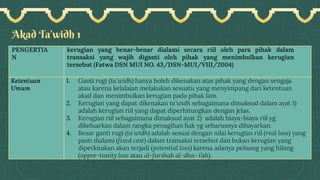

Akad Ta’widh 1

PENGERTIA

N

kerugianyang benar-benar dialami secara riil oleh para pihak dalam

transaksi yang wajib diganti oleh pihak yang menimbulkan kerugian

tersebut (Fatwa DSN MUI NO. 43/DSN-MUI/VIII/2004)

Ketentuan

Umum

1. Ganti rugi (ta`widh) hanya boleh dikenakan atas pihak yang dengan sengaja

atau karena kelalaian melakukan sesuatu yang menyimpang dari ketentuan

akad dan menimbulkan kerugian pada pihak lain.

2. Kerugian yang dapat dikenakan ta’widh sebagaimana dimaksud dalam ayat 1)

adalah kerugian riil yang dapat diperhitungkan dengan jelas.

3. Kerugian riil sebagaimana dimaksud ayat 2) adalah biaya-biaya riil yg

dikeluarkan dalam rangka penagihan hak yg seharusnya dibayarkan.

4. Besar ganti rugi (ta`widh) adalah sesuai dengan nilai kerugian riil (real loss) yang

pasti dialami (fixed cost) dalam transaksi tersebut dan bukan kerugian yang

diperkirakan akan terjadi (potential loss) karena adanya peluang yang hilang

(oppor-tunity loss atau al-furshah al-dha- i’ah).

114.

Akad Ta’widh 2

Ketentuan

Umum(Lanjut)

5. Ganti rugi (ta`widh) hanya boleh dikenakan pada transaksi (akad) yang

menimbulkan utang piutang (dain), seperti salam, istishna’ serta murabahah

dan ijarah.

6. Dalam akad Mudharabah dan Musyarakah, ganti rugi hanya boleh dikenakan

oleh shahibul mal atau salah satu pihak dalam musyarakah apabila bagian

keuntungannya sudah jelas tetapi tidak dibayarkan

Ketentuan

Khusus

1. Ganti rugi yang diterima dalam transaksi di LKS dapat diakui sebagai hak

(pendapatan) bagi pihak yang menerimanya.

2. Jumlah ganti rugi besarnya harus tetap sesuai dengan kerugian riil dan tata cara

pembayarannya tergantung kesepakatan para pihak.

3. Besarnya ganti rugi ini tidak boleh dicantumkan dalam akad.

4. Pihak yang cedera janji bertanggung jawab atas biaya perkara dan biaya

lainnya yang timbul akibat proses penyelesaian perkara.

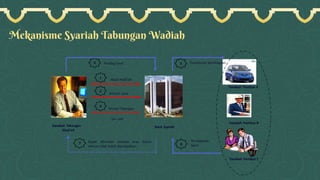

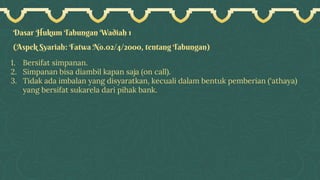

Dasar Hukum TabunganWadiah 1

(Aspek Syariah: Fatwa No.02/4/2000, tentang Tabungan)

1. Bersifat simpanan.

2. Simpanan bisa diambil kapan saja (on call).

3. Tidak ada imbalan yang disyaratkan, kecuali dalam bentuk pemberian (‘athaya)

yang bersifat sukarela dari pihak bank.

119.

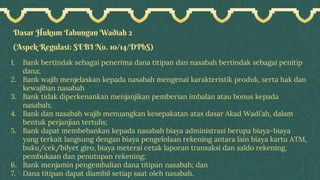

Dasar Hukum TabunganWadiah 2

(Aspek Regulasi: SEBI No. 10/14/DPbS)

1. Bank bertindak sebagai penerima dana titipan dan nasabah bertindak sebagai penitip

dana;

2. Bank wajib menjelaskan kepada nasabah mengenai karakteristik produk, serta hak dan

kewajiban nasabah

3. Bank tidak diperkenankan menjanjikan pemberian imbalan atau bonus kepada

nasabah;

4. Bank dan nasabah wajib menuangkan kesepakatan atas dasar Akad Wadi’ah, dalam

bentuk perjanjian tertulis;

5. Bank dapat membebankan kepada nasabah biaya administrasi berupa biaya-biaya

yang terkait langsung dengan biaya pengelolaan rekening antara lain biaya kartu ATM,

buku/cek/bilyet giro, biaya meterai cetak laporan transaksi dan saldo rekening,

pembukaan dan penutupan rekening;

6. Bank menjamin pengembalian dana titipan nasabah; dan

7. Dana titipan dapat diambil setiap saat oleh nasabah.

120.

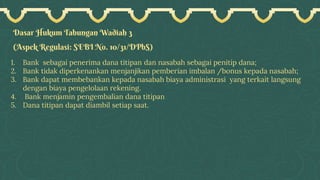

Dasar Hukum TabunganWadiah 3

(Aspek Regulasi: SEBI No. 10/31/DPbS)

1. Bank sebagai penerima dana titipan dan nasabah sebagai penitip dana;

2. Bank tidak diperkenankan menjanjikan pemberian imbalan /bonus kepada nasabah;

3. Bank dapat membebankan kepada nasabah biaya administrasi yang terkait langsung

dengan biaya pengelolaan rekening.

4. Bank menjamin pengembalian dana titipan

5. Dana titipan dapat diambil setiap saat.

121.

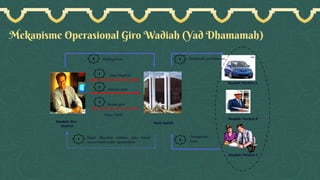

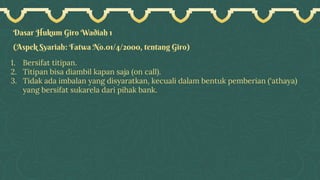

Dasar Hukum GiroWadiah 1

(Aspek Syariah: Fatwa No.01/4/2000, tentang Giro)

1. Bersifat titipan.

2. Titipan bisa diambil kapan saja (on call).

3. Tidak ada imbalan yang disyaratkan, kecuali dalam bentuk pemberian (‘athaya)

yang bersifat sukarela dari pihak bank.

122.

Dasar Hukum GiroWadiah 2

(Aspek Regulasi: SEBI No. 10/14/DPbS)

1. Bank bertindak sebagai penerima dana titipan dan nasabah bertindak sebagai penitip

dana;

2. Bank wajib menjelaskan kepada nasabah mengenai karakteristik produk, serta hak dan

kewajiban nasabah sebagaimana diatur dalam ketentuan Bank Indonesia mengenai

transparansi informasi produk Bank dan penggunaan data pribadi nasabah;

3. Bank tidak diperkenankan menjanjikan pemberian imbalan atau bonus kepada

nasabah;

4. Bank dan nasabah wajib menuangkan kesepakatan atas pembukaan dan penggunaan

produk Giro atau Tabungan atas dasar Akad Wadi’ah, dalam bentuk perjanjian tertulis;

5. Bank dapat membebankan kepada nasabah biaya administrasi berupa biaya-biaya

yang terkait langsung dengan biaya pengelolaan rekening antara lain biaya kartu ATM,

buku/cek/bilyet giro, biaya meterai cetak laporan transaksi dan saldo rekening,

pembukaan dan penutupan rekening;

123.

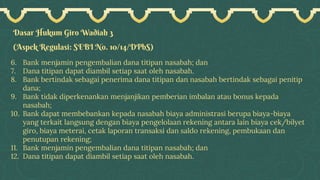

Dasar Hukum GiroWadiah 3

(Aspek Regulasi: SEBI No. 10/14/DPbS)

6. Bank menjamin pengembalian dana titipan nasabah; dan

7. Dana titipan dapat diambil setiap saat oleh nasabah.

8. Bank bertindak sebagai penerima dana titipan dan nasabah bertindak sebagai penitip

dana;

9. Bank tidak diperkenankan menjanjikan pemberian imbalan atau bonus kepada

nasabah;

10. Bank dapat membebankan kepada nasabah biaya administrasi berupa biaya-biaya

yang terkait langsung dengan biaya pengelolaan rekening antara lain biaya cek/bilyet

giro, biaya meterai, cetak laporan transaksi dan saldo rekening, pembukaan dan

penutupan rekening;

11. Bank menjamin pengembalian dana titipan nasabah; dan

12. Dana titipan dapat diambil setiap saat oleh nasabah.

125.

CREDITS: This presentationtemplate was created by Slidesgo,

including icons by Flaticon, infographics & images by Freepik

Thanks!

Does anyone have any questions?

addyouremail@freepik.com | +91 620 421 838

yourwebsite.com

Please keep this slide for attribution

![[BT] MP3 - Transaksi Perbankan Syariah.pdf](https://image.slidesharecdn.com/btmp3-transaksiperbankansyariah-250503074749-573bd067/85/BT-MP3-Transaksi-Perbankan-Syariah-pdf-126-320.jpg)

![[BAHAN TAYANG] Struktur Keuangan dan Risiko Bisnis.pptx](https://cdn.slidesharecdn.com/ss_thumbnails/bahantayangstrukturkeuangandanrisikobisnis-250917015540-e91188ab-thumbnail.jpg?width=640&height=640&fit=bounds)

![[BT] MP2 - Instrumen Perbankan Syariah.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/btmp2-instrumenperbankansyariah-250503074750-9b287801-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC Akidah Akhlak Kelas 5 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcakidahakhlakkelas5mimodulkelas-260205160818-304c5d00-thumbnail.jpg?width=640&height=640&fit=bounds)