Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Akihito Ooki

156 views

Bs3大要素

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 4

2

/ 4

3

/ 4

4

/ 4

More Related Content

PPTX

資金調達セミナー資料20141024

by

EK Investments Ltd

PDF

Destination presentation US 2014

by

pragueconvention

PPT

Anesthesia in Dermatosurgery Part-3

by

Manuscriptedit Docs

PDF

仕訳やや発展

by

Akihito Ooki

PPT

Management of Acne (Part-2)

by

Manuscriptedit Docs

PDF

仕訳序の口

by

Akihito Ooki

PPT

Lichen Planus Part -3

by

Manuscriptedit Docs

PPT

Anesthesia in Dermatosurgery Part - 2

by

Manuscriptedit Docs

資金調達セミナー資料20141024

by

EK Investments Ltd

Destination presentation US 2014

by

pragueconvention

Anesthesia in Dermatosurgery Part-3

by

Manuscriptedit Docs

仕訳やや発展

by

Akihito Ooki

Management of Acne (Part-2)

by

Manuscriptedit Docs

仕訳序の口

by

Akihito Ooki

Lichen Planus Part -3

by

Manuscriptedit Docs

Anesthesia in Dermatosurgery Part - 2

by

Manuscriptedit Docs

Viewers also liked

PDF

Pl2大要素

by

Akihito Ooki

PDF

仕訳の切り方

by

Akihito Ooki

PPT

Lichen planus part 2

by

Manuscriptedit Docs

PPT

Eczemas : Part - 3

by

Manuscriptedit Docs

PPT

Management of Acne : Part - 5

by

Manuscriptedit Docs

PPT

Anesthesia in Dermatosurgery Part -1

by

Manuscriptedit Docs

PPT

Management of Acne (Part-1)

by

Manuscriptedit Docs

PPT

Infection: Species Malassezia Part -2

by

Manuscriptedit Docs

PPT

Lichen Planus part 1

by

Manuscriptedit Docs

Pl2大要素

by

Akihito Ooki

仕訳の切り方

by

Akihito Ooki

Lichen planus part 2

by

Manuscriptedit Docs

Eczemas : Part - 3

by

Manuscriptedit Docs

Management of Acne : Part - 5

by

Manuscriptedit Docs

Anesthesia in Dermatosurgery Part -1

by

Manuscriptedit Docs

Management of Acne (Part-1)

by

Manuscriptedit Docs

Infection: Species Malassezia Part -2

by

Manuscriptedit Docs

Lichen Planus part 1

by

Manuscriptedit Docs

Bs3大要素

1.

資 産、負 債、純

資 産資 産、負 債、純 資 産

2.

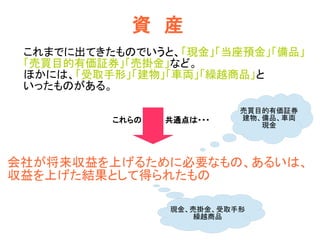

資 産 これまでに出てきたものでいうと、「現金」「当座預金」「備品」 「売買目的有価証券」「売掛金」など。 ほかには、「受取手形」「建物」「車両」「繰越商品」と いったものがある。 これらの 共通点は・・・ 会社が将来収益を上げるために必要なもの、あるいは、 収益を上げた結果として得られたもの 売買目的有価証券 建物、備品、車両 現金 現金、売掛金、受取手形 繰越商品

3.

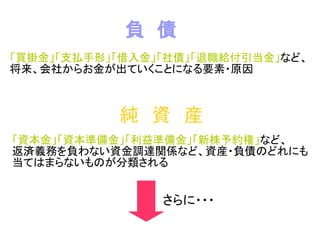

負 債 「買掛金」「支払手形」「借入金」「社債」「退職給付引当金」など、 将来、会社からお金が出ていくことになる要素・原因 純 資 産 「資本金」「資本準備金」「利益準備金」「新株予約権」など、 返済義務を負わない資金調達関係など、資産・負債のどれにも 当てはまらないものが分類される さらに・・・

4.

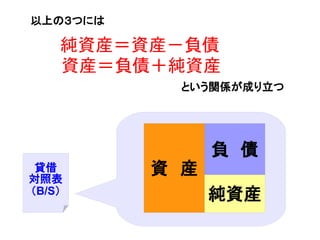

純資産=資産-負債 資産=負債+純資産 以上の3つには という関係が成り立つ 資 産 負 債 純資産 貸借 対照表 (B/S)

Download