Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Akihito Ooki

225 views

仕訳やや発展

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 7

2

/ 7

3

/ 7

4

/ 7

5

/ 7

6

/ 7

7

/ 7

More Related Content

PPTX

仕訳と取引の8要素 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

資本金と引出金勘定| 日商簿記3級

by

まるおかディジタル株式会社

PDF

仕訳の切り方

by

Akihito Ooki

PPTX

簿記上の取引・簿記の5要素・勘定 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

訂正仕訳| 日商簿記3級

by

まるおかディジタル株式会社

PPTX

勘定の締切と繰越 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

税金の支払| 日商簿記3級

by

まるおかディジタル株式会社

PPTX

指文字は由来が面白い

by

まるおかディジタル株式会社

仕訳と取引の8要素 | 日商簿記3級

by

まるおかディジタル株式会社

資本金と引出金勘定| 日商簿記3級

by

まるおかディジタル株式会社

仕訳の切り方

by

Akihito Ooki

簿記上の取引・簿記の5要素・勘定 | 日商簿記3級

by

まるおかディジタル株式会社

訂正仕訳| 日商簿記3級

by

まるおかディジタル株式会社

勘定の締切と繰越 | 日商簿記3級

by

まるおかディジタル株式会社

税金の支払| 日商簿記3級

by

まるおかディジタル株式会社

指文字は由来が面白い

by

まるおかディジタル株式会社

Featured

PDF

Artificial Intelligence, Data and Competition – SCHREPEL – June 2024 OECD dis...

by

OECD Directorate for Financial and Enterprise Affairs

PDF

Storytelling For The Web: Integrate Storytelling in your Design Process

by

Chiara Aliotta

PDF

2024 Trend Updates: What Really Works In SEO & Content Marketing

by

Search Engine Journal

PDF

How to Leverage AI to Boost Employee Wellness - Lydia Di Francesco - SocialHR...

by

SocialHRCamp

PDF

2024 State of Marketing Report – by Hubspot

by

Marius Sescu

PDF

Product Design Trends in 2024 | Teenage Engineerings

by

Pixeldarts

PDF

Everything You Need To Know About ChatGPT

by

Expeed Software

PDF

PEPSICO Presentation to CAGNY Conference Feb 2024

by

Neil Kimberley

PDF

Google's Just Not That Into You: Understanding Core Updates & Search Intent

by

Lily Ray

PPTX

How to Prepare For a Successful Job Search for 2024

by

Albert Qian

PDF

Skeleton Culture Code

by

Skeleton Technologies

PDF

5 Public speaking tips from TED - Visualized summary

by

SpeakerHub

PDF

Getting into the tech field. what next

by

Tessa Mero

PDF

Trends In Paid Search: Navigating The Digital Landscape In 2024

by

Search Engine Journal

PDF

AI Trends in Creative Operations 2024 by Artwork Flow.pdf

by

marketingartwork

PDF

How to have difficult conversations

by

Rajiv Jayarajah, MAppComm, ACC

PDF

Content Methodology: A Best Practices Report (Webinar)

by

contently

PDF

How Race, Age and Gender Shape Attitudes Towards Mental Health

by

ThinkNow

PDF

Social Media Marketing Trends 2024 // The Global Indie Insights

by

Kurio // The Social Media Age(ncy)

PDF

ChatGPT and the Future of Work - Clark Boyd

by

Clark Boyd

Artificial Intelligence, Data and Competition – SCHREPEL – June 2024 OECD dis...

by

OECD Directorate for Financial and Enterprise Affairs

Storytelling For The Web: Integrate Storytelling in your Design Process

by

Chiara Aliotta

2024 Trend Updates: What Really Works In SEO & Content Marketing

by

Search Engine Journal

How to Leverage AI to Boost Employee Wellness - Lydia Di Francesco - SocialHR...

by

SocialHRCamp

2024 State of Marketing Report – by Hubspot

by

Marius Sescu

Product Design Trends in 2024 | Teenage Engineerings

by

Pixeldarts

Everything You Need To Know About ChatGPT

by

Expeed Software

PEPSICO Presentation to CAGNY Conference Feb 2024

by

Neil Kimberley

Google's Just Not That Into You: Understanding Core Updates & Search Intent

by

Lily Ray

How to Prepare For a Successful Job Search for 2024

by

Albert Qian

Skeleton Culture Code

by

Skeleton Technologies

5 Public speaking tips from TED - Visualized summary

by

SpeakerHub

Getting into the tech field. what next

by

Tessa Mero

Trends In Paid Search: Navigating The Digital Landscape In 2024

by

Search Engine Journal

AI Trends in Creative Operations 2024 by Artwork Flow.pdf

by

marketingartwork

How to have difficult conversations

by

Rajiv Jayarajah, MAppComm, ACC

Content Methodology: A Best Practices Report (Webinar)

by

contently

How Race, Age and Gender Shape Attitudes Towards Mental Health

by

ThinkNow

Social Media Marketing Trends 2024 // The Global Indie Insights

by

Kurio // The Social Media Age(ncy)

ChatGPT and the Future of Work - Clark Boyd

by

Clark Boyd

仕訳やや発展

1.

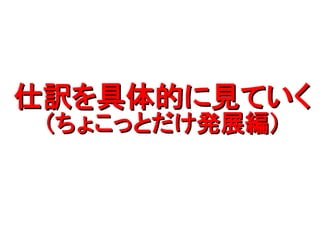

仕訳を具体的に見ていく仕訳を具体的に見ていく (ちょこっとだけ発展編)(ちょこっとだけ発展編)

2.

このレクチャーでも、 どういった仕訳があるのか、 具体的に見ていくことにする。 なお、ここでも、厳密な(論理的な)理解は必要とせず、 とにかくいろいろな仕訳を知ることで 簿記に馴染んでもらうことを目的としている

3.

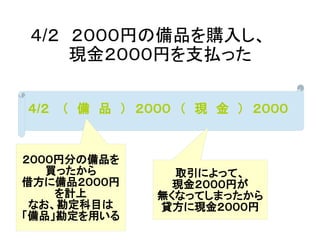

4/2 2000円の備品を購入し、 現金2000円を支払った 4/2 ( 備 品 ) 2000 ( 現 金 ) 2000 2000円分の備品を 買ったから 借方に備品2000円 を計上 なお、勘定科目は 「備品」勘定を用いる 取引によって、 現金2000円が 無くなってしまったから 貸方に現金2000円

4.

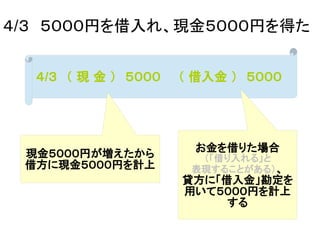

4/3 5000円を借入れ、現金5000円を得た 4/3 ( 現 金

) 5000 ( 借入金 ) 5000 現金5000円が増えたから 借方に現金5000円を計上 お金を借りた場合 (「借り入れる」と 表現することがある)、 貸方に「借入金」勘定を 用いて5000円を計上 する

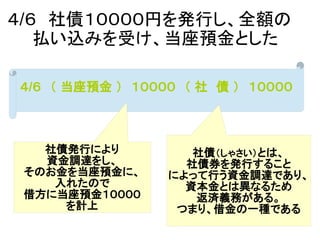

5.

4/6 社債10000円を発行し、全額の 払い込みを受け、当座預金とした 4/6 ( 当座預金 ) 10000 (

社 債 ) 10000 社債発行により 資金調達をし、 そのお金を当座預金に、 入れたので 借方に当座預金10000 を計上 社債(しゃさい)とは、 社債券を発行すること によって行う資金調達であり、 資本金とは異なるため 返済義務がある。 つまり、借金の一種である

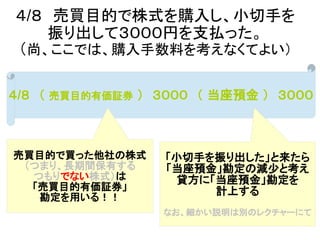

6.

4/8 売買目的で株式を購入し、小切手を 振り出して3000円を支払った。 (尚、ここでは、購入手数料を考えなくてよい) 4/8 ( 売買目的有価証券 ) 3000 (

当座預金 ) 3000 売買目的で買った他社の株式 (つまり、長期間保有する つもりでない株式)は 「売買目的有価証券」 勘定を用いる!! 「小切手を振り出した」と来たら 「当座預金」勘定の減少と考え 貸方に「当座預金」勘定を 計上する なお、細かい説明は別のレクチャーにて

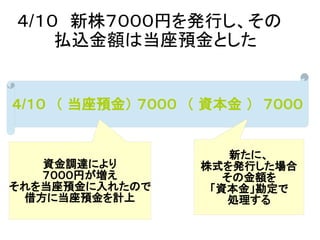

7.

4/10 新株7000円を発行し、その 払込金額は当座預金とした 4/10 ( 当座預金) 7000 (

資本金 ) 7000 資金調達により 7000円が増え それを当座預金に入れたので 借方に当座預金を計上 新たに、 株式を発行した場合 その金額を 「資本金」勘定で 処理する

Download