Pojecie, wymogi formalnei wzór bilansu BILANS to dwustronne zestawienie wartości zasobów majątkowych, czyli aktywów oraz źródeł ich finansowania, czyli pasywów sporządzone na określony dzień i w określonej formie. Bilanse zestawia się wg znormalizowanego wzoru opublikowanego w załączniku do ustawy o rachunkowości

2.

Pojecie, wymogi formalnei wzór bilansu Prawidłowo sporządzony bilans powinien spełniać określone wymogi formalne: Dokładne oznaczenie podmiotu, dla którego jest sporządzony Oznaczenie dnia bilansowego, czyli daty na jaką jest sporządzony Określenie jednostek, w których wyrażone są dane liczbowe Wyszczególnienie nazw i wartości poszczególnych grup aktywów i pasywów

3.

Pojecie, wymogi formalnei wzór bilansu Prawidłowo sporządzony bilans powinien spełniać określone wymogi formalne: Wartości muszą być wyrażone w złotówkach, a bilans sporządzony w języku polskim Sumy ogólne aktywów i pasywów muszą być sobie równe zgodnie z zasadą równowagi bilansowej Podpis osoby odpowiedzialnej za prowadzenie ksiąg rachunkowych oraz kierownika jednostki Datę sporządzenia bilansu

4.

Pojecie, wymogi formalnei wzór bilansu Bilans zestawia się na koniec roku obrotowego, którym jest: Rok kalendarzowy Inny okres trwający 12 kolejnych pełnych miesięcy kalendarzowych stosowany również dla celów podatkowych, określony w statucie lub umowie, na podstawie której funkcjonuje podmiot W niektórych przypadkach może zajść potrzeba sporządzenia bilansu na inny dzień (Np. na dzień postawienia podmiotu w stan likwidacji)

5.

Pojecie, wymogi formalnei wzór bilansu Bilans może być sporządzony ze szczegółowością większą niż to wynika z określonej w załącznikach do ustawy, jeżeli wynika to z potrzeb lub specyfiki jednostki W określonych przypadkach podmiot może sporządzać bilans w formie uproszczonej, wykazując co najmniej grupy oznaczone literami i cyframi rzymskimi

6.

Pojecie, wymogi formalnei wzór bilansu Warunki, które musi spełnić podmiot, aby móc sporządzać bilans w uproszczonej formie: Średnioroczne zatrudnienie w przeliczeniu na etaty wyniosło nie więcej niż 50 osób Suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość nie więcej niż 2 000 000 € Przychody ze sprzedaży produktów i towarów oraz operacji finansowych – nie więcej niż 4 000 000 €

7.

ZASADY SPORZĄDZANIA BILANSUBilans stanowiący część sprawozdania finansowego jest głównym źródłem informacji o sytuacji finansowej jednostki Sytuacja finansowa uzależniona jest od kontrolowanych przez jednostkę zasobów ekonomicznych, jej struktury finansowej, płynności i wypłacalności oraz zdolności dostosowania się do zmian w środowisku, w którym prowadzi działalność

8.

ZASADY SPORZĄDZANIA BILANSUInformacje o zasobach są pomocne przy przewidywaniu zdolności jednostki do wypracowywania środków pieniężnych i ich ekwiwalentów w przyszłości Informacje o strukturze finansowej wykorzystywane są przy przewidywaniu przyszłych potrzeb kredytowych, a także zdolności jednostki do dalszego pozyskiwania źródeł finansowania Informacje dotyczące płynności i wymagalności są pomocne przy przewidywaniu zdolności jednostki do terminowego regulowania zobowiązań

9.

ZASADY SPORZĄDZANIA BILANSUInformacje zawarte w bilansie wykorzystywane są przez szeroki krąg użytkowników: Kierownictwo jednostki Obecnie i potencjalni inwestorzy Obecnych i potencjalnych kredytobiorców Kontrahentów Pracowników

10.

ZASADY SPORZĄDZANIA BILANSUSprawozdania finansowe, aby były wiarygodnym i użytecznym źródłem informacji muszą być sporządzone w oparciu o następujące zasady : Zasadę memoriału Zasadę kontynuacji działania Zasadę ciągłości Zasadę wyceny według kosztu historycznego Zasadę ostrożności wyceny

11.

ZASADY SPORZĄDZANIA BILANSUZASADA MEMORIAŁU Zgodnie z zasadą memoriału skutki zdarzeń ujmuje się z chwilą ich wystąpienia, a nie w momencie wpływu lub wypływu środków pieniężnych Skutki zdarzeń ujmuje się w sprawozdaniu okresu, którego dotyczą Zakres informacji obejmuje przeszłe zdarzenia, które pociągnęły za sobą wpływ lub wypływ środków pieniężnych, oraz o zdarzeniach które spowodowały obowiązek zapłaty w przyszłości i o zasobach odpowiadających środkom pieniężnym, które jednostka otrzyma w przyszłości

12.

ZASADY SPORZĄDZANIA BILANSUZASADA KONTYNUACJI DZIAŁANIA Wprowadza założenie, że jednostka będzie kontynuowała w dającej się przyszłości (min. 12 miesięcy) działalność w nie zmniejszonym istotnie zakresie Jeżeli jednostka zamierza (lub musi) zaprzestać działalności lub ją istotnie ograniczyć, to sprawozdanie finansowe (w tym bilans) podlega sporządzeniu według odrębnych zasad

13.

ZASADY SPORZĄDZANIA BILANSUZASADA CIĄGŁOŚCI Bilans zamykający jeden rok obrotowy jest jednocześnie bilansem otwarcia roku następnego Zasada ta ma zapewnić porównywalność bilansów z różnych okresów Bilanse z kolejnych okresów powinny zachować ciągłość formalną (ten sam układ i sposób grupowania) oraz ciągłość merytoryczną (te same metody wyceny aktywów i pasywów)

14.

ZASADY SPORZĄDZANIA BILANSUZASADA KOSZTU HISTORYCZNEGO Poszczególne składniki aktywów i pasywów wycenia się według: - ceny poniesionej na ich nabycie - kosztów poniesionych na ich nabycie Wyceny dokonuje się z uwzględnieniem zasady ostrożnej wyceny

15.

ZASADY SPORZĄDZANIA BILANSUZASADA OSTROŻNEJ WYCENY Nakazuje uwzględnienie zmniejszenie wartości użytkowej lub handlowej poszczególnych składników aktywów Zasada ta wskazuje sposób podejścia do wyceny zasobów tak, aby nie zawyżać ich wyceny

16.

Charakterystyka AKTYWÓW Aktywajednostki to kontrolowane przez nią zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych Zasoby, które nie przysporzą jednostce żadnych korzyści ekonomicznych nie spełniają definicji aktywów

17.

Charakterystyka AKTYWÓW Korzyściekonomiczne mogą być uzyskane na wiele sposobów, np. poprzez: Wytwarzania produktów i usług przeznaczonych do sprzedaży Zamianę na inne aktywa Uregulowanie zobowiązań Podział pomiędzy właścicieli jednostki

18.

Charakterystyka AKTYWÓW Aktywapowstają w wyniku przeszłych zdarzeń: Zakupu Wytworzenia Przejęcia nieodpłatnego (Np. darowizny)

19.

Charakterystyka AKTYWÓW Aktywato zasoby kontrolowane przez jednostkę Jednostka kontroluje dany składnik aktywów, jeżeli jest uprawniona do uzyskiwania przyszłych korzyści ekonomicznych powstających w wyniku jego użytkowania oraz jest w stanie ograniczyć dostęp do niego osobom trzecim Zdolność jednostki do sprawowania kontroli jest zazwyczaj wynikiem posiadania tytułu prawnego, w tym prawa własności

20.

Charakterystyka AKTYWÓW Zasobywykazywane w bilansie podzielone na dwie grupy oznaczone literami: A. Aktywa trwałe B. Aktywa obrotowe Aktywa trwałe stanowią część aktywów jednostki, które nie są zaliczane do aktywów obrotowych i będą wykorzystywane przez okres dłuższy niż 12 miesięcy od dnia bilansowego Aktywa obrotowe stanowią tę część aktywów jednostki, które w przypadku: Aktywów rzeczowych przeznaczone są do zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego lub w ciągu normalnego cyklu operacyjnego właściwego dla danego podmiotu Aktywów finansowych są płatne i wymagalne w ciągu 12 miesięcy od dnia bilansowego lub od daty ich założenia, wystawienia lub nabycia

21.

Charakterystyka aktywów trwałychNa aktywa trwałe składają się: I. Wartości niematerialne i prawne. II. Rzeczowe aktywa trwałe. III. Należności długoterminowe. IV. Inwestycje długoterminowe. V. Długoterminowe rozliczenia międzyokresowe

22.

Charakterystyka aktywów trwałychWartości niematerialne i prawne. Zalicza się do nich: Prawa nabyte przez jednostkę (nie wytworzone !) o przewidywanym okresie użyteczności ekonomicznej dłuższym niż rok, które przeznaczone są do wykorzystania na własne potrzeby Wartość firmy (goodwill) stanowiącą nadwyżkę ceny nabycia określonej jednostki lub zorganizowanej jej części, nad wartością godziwą przejętych aktywów netto Koszty zakończonych prac rozwojowych prowadzonych przez jednostkę we własnym zakresie, poniesionych przed rozpoczęciem produkcji nowych wyrobów lub stosowaniem nowej technologii

23.

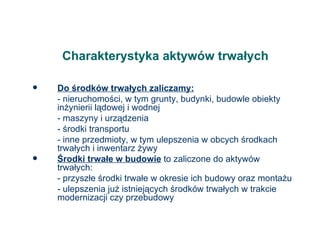

Charakterystyka aktywów trwałychRzeczowe aktywa trwałe Zasoby mające postać rzeczy, zaliczone do aktywów trwałych, którymi są: 1) środki trwałe 2) środki trwałe w budowie

24.

Charakterystyka aktywów trwałychŚrodki trwałe to rzeczowe aktywa trwałe i zrównane z nimi spełniające następujące warunki: - są kompletne i zdatne do użytku - przewidywane okres ich ekonomicznej użyteczności jest dłuższy niż rok - przeznaczone są na potrzeby jednostki

25.

Charakterystyka aktywów trwałychDo środków trwałych zaliczamy: - nieruchomości, w tym grunty, budynki, budowle obiekty inżynierii lądowej i wodnej - maszyny i urządzenia - środki transportu - inne przedmioty, w tym ulepszenia w obcych środkach trwałych i inwentarz żywy Środki trwałe w budowie to zaliczone do aktywów trwałych: - przyszłe środki trwałe w okresie ich budowy oraz montażu - ulepszenia już istniejących środków trwałych w trakcie modernizacji czy przebudowy

26.

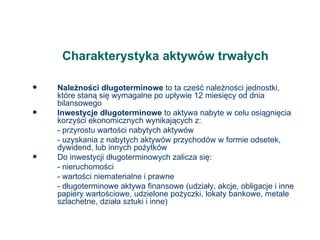

Charakterystyka aktywów trwałychNależności długoterminowe to ta cześć należności jednostki, które staną się wymagalne po upływie 12 miesięcy od dnia bilansowego Inwestycje długoterminowe to aktywa nabyte w celu osiągnięcia korzyści ekonomicznych wynikających z: - przyrostu wartości nabytych aktywów - uzyskania z nabytych aktywów przychodów w formie odsetek, dywidend, lub innych pożytków Do inwestycji długoterminowych zalicza się: - nieruchomości - wartości niematerialne i prawne - długoterminowe aktywa finansowe (udziały, akcje, obligacje i inne papiery wartościowe, udzielone pożyczki, lokaty bankowe, metale szlachetne, działa sztuki i inne)

27.

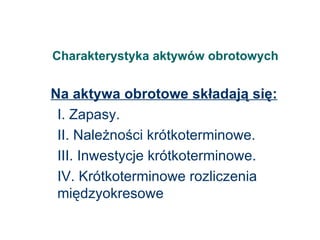

Charakterystyka aktywów obrotowychNa aktywa obrotowe składają się: I. Zapasy. II. Należności krótkoterminowe. III. Inwestycje krótkoterminowe. IV. Krótkoterminowe rozliczenia międzyokresowe

28.

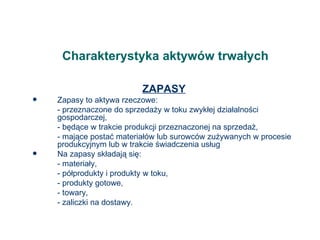

Charakterystyka aktywów trwałychZAPASY Zapasy to aktywa rzeczowe: - przeznaczone do sprzedaży w toku zwykłej działalności gospodarczej, - będące w trakcie produkcji przeznaczonej na sprzedaż, - mające postać materiałów lub surowców zużywanych w procesie produkcyjnym lub w trakcie świadczenia usług Na zapasy składają się: - materiały, - półprodukty i produkty w toku, - produkty gotowe, - towary, - zaliczki na dostawy.

29.

Charakterystyka aktywów trwałychNależności krótkoterminowe Jest to ogół należności z tytułu dostaw i usług, a także całość lub część pozostałych należności, których termin zapadalności przypada w okresie do 12 miesięcy od dnia bilansowego W zależności od tytułu, z jakiego wynika należność wyróżnia się: - należności z tytułu dostaw i usług, - należności z tytułu podatków, ceł, ubezpieczeń i innych świadczeń lub należnej dotacji, - inne należności, - należności dochodzone na drodze sądowej.

30.

Charakterystyka aktywów trwałychInwestycje krótkoterminowe Na inwestycje krótkoterminowe składają się: 1) Krótkoterminowe aktywa finansowe , czyli przeznaczone do obrotu udziały i akcje, inne papiery wartościowe, udzielone pożyczki z okresem spłaty do 12 miesięcy od dnia bilansowego, inne krótkoterminowe aktywa finansowe (czeki, weksle obce, lokaty bankowe i inne) oraz środki pieniężne w kasie i na rachunkach bankowych w formie krajowych środków płatniczych, walut obcych i dewiz, a także środki pieniężne w drodze i papiery wartościowe z terminem zapadalności krótszym niż 3 (czeki, weksle obce, bony skarbowe, itp.) 2) Inne inwestycje krótkoterminowe to przykładowo, nie zaliczane do długoterminowych inwestycji, inwestycje w metale szlachetne.

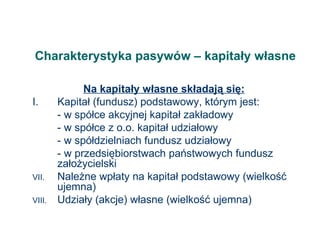

Charakterystyka pasywów –kapitały własne Charakterystyka kapitałów (funduszy) własnych Kapitał własny stanowi różnicę pomiędzy wartością aktywów jednostki, a jej zobowiązaniami Sposób tworzenia kapitału zależy od zasad gospodarki finansowej danej jednostki, którą określają przepisy prawa regulujące jej działalność

33.

Charakterystyka pasywów –kapitały własne Na kapitały własne składają się: I. Kapitał (fundusz) podstawowy, którym jest: - w spółce akcyjnej kapitał zakładowy - w spółce z o.o. kapitał udziałowy - w spółdzielniach fundusz udziałowy - w przedsiębiorstwach państwowych fundusz założycielski Należne wpłaty na kapitał podstawowy (wielkość ujemna) Udziały (akcje) własne (wielkość ujemna)

34.

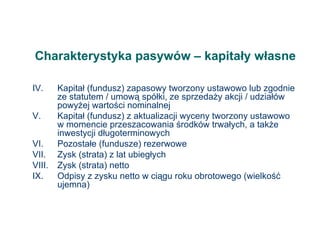

Charakterystyka pasywów –kapitały własne IV. Kapitał (fundusz) zapasowy tworzony ustawowo lub zgodnie ze statutem / umową spółki, ze sprzedaży akcji / udziałów powyżej wartości nominalnej V. Kapitał (fundusz) z aktualizacji wyceny tworzony ustawowo w momencie przeszacowania środków trwałych, a także inwestycji długoterminowych VI. Pozostałe (fundusze) rezerwowe VII. Zysk (strata) z lat ubiegłych VIII. Zysk (strata) netto IX. Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna)

35.

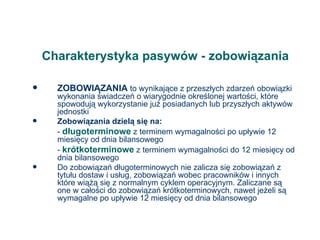

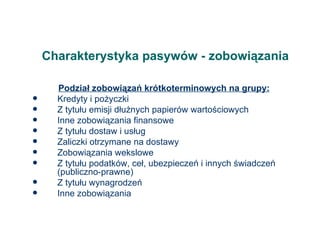

Charakterystyka pasywów -zobowiązania ZOBOWIĄZANIA to wynikające z przeszłych zdarzeń obowiązki wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki Zobowiązania dzielą się na: - długoterminowe z terminem wymagalności po upływie 12 miesięcy od dnia bilansowego - krótkoterminowe z terminem wymagalności do 12 miesięcy od dnia bilansowego Do zobowiązań długoterminowych nie zalicza się zobowiązań z tytułu dostaw i usług, zobowiązań wobec pracowników i innych które wiążą się z normalnym cyklem operacyjnym. Zaliczane są one w całości do zobowiązań krótkoterminowych, nawet jeżeli są wymagalne po upływie 12 miesięcy od dnia bilansowego

36.

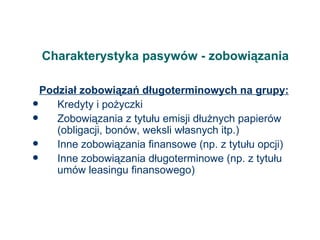

Charakterystyka pasywów -zobowiązania Podział zobowiązań długoterminowych na grupy: Kredyty i pożyczki Zobowiązania z tytułu emisji dłużnych papierów (obligacji, bonów, weksli własnych itp.) Inne zobowiązania finansowe (np. z tytułu opcji) Inne zobowiązania długoterminowe (np. z tytułu umów leasingu finansowego)

37.

Charakterystyka pasywów -zobowiązania Podział zobowiązań krótkoterminowych na grupy: Kredyty i pożyczki Z tytułu emisji dłużnych papierów wartościowych Inne zobowiązania finansowe Z tytułu dostaw i usług Zaliczki otrzymane na dostawy Zobowiązania wekslowe Z tytułu podatków, ceł, ubezpieczeń i innych świadczeń (publiczno-prawne) Z tytułu wynagrodzeń Inne zobowiązania

38.

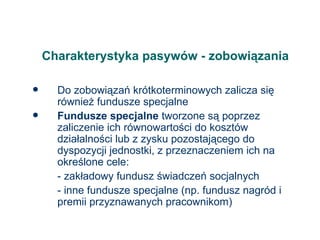

Charakterystyka pasywów -zobowiązania Do zobowiązań krótkoterminowych zalicza się również fundusze specjalne Fundusze specjalne tworzone są poprzez zaliczenie ich równowartości do kosztów działalności lub z zysku pozostającego do dyspozycji jednostki, z przeznaczeniem ich na określone cele: - zakładowy fundusz świadczeń socjalnych - inne fundusze specjalne (np. fundusz nagród i premii przyznawanych pracownikom)

39.

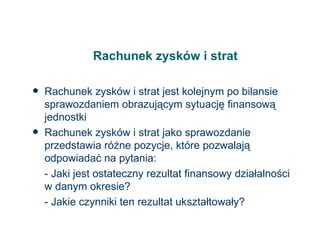

Rachunek zysków istrat Rachunek zysków i strat jest kolejnym po bilansie sprawozdaniem obrazującym sytuację finansową jednostki Rachunek zysków i strat jako sprawozdanie przedstawia różne pozycje, które pozwalają odpowiadać na pytania: - Jaki jest ostateczny rezultat finansowy działalności w danym okresie? - Jakie czynniki ten rezultat ukształtowały?

40.

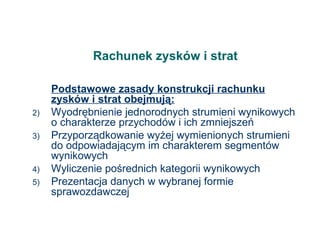

Rachunek zysków istrat Podstawowe zasady konstrukcji rachunku zysków i strat obejmują: Wyodrębnienie jednorodnych strumieni wynikowych o charakterze przychodów i ich zmniejszeń Przyporządkowanie wyżej wymienionych strumieni do odpowiadającym im charakterem segmentów wynikowych Wyliczenie pośrednich kategorii wynikowych Prezentacja danych w wybranej formie sprawozdawczej

41.

Segmentowa budowa rachunkuzysków i strat Koszty działalności Przychody z działalności operacyjnej zasadniczej operacyjnej zasadniczej Koszty pozostałej Przychody z pozostałej działalności operacyjnej działalności operacyjnej Koszty finansowe Przychody finansowe Straty nadzwyczajne Zyski nadzwyczajne Podatek dochodowy (i pozostałe obciążenia) Zysk / strata ze sprzedaży Zysk / strata z dz. operacyjnej Zysk / strata z dz. gospodarczej Segment operacyjny Segment losowy Segment finansowy Segment Innych obciążeń Zysk / strata brutto Zysk / strata netto

42.

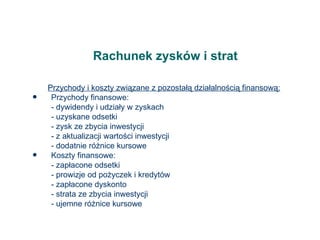

Rachunek zysków istrat - przychody Przychody zgodnie z prawem bilansowym powinny być rozumiane jako uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych o wiarygodnie określonej wartości, w formie zwiększenia wartości aktywów albo zmniejszenia wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego w inny sposób niż wniesienie środków przez właścicieli Przychody to należne lub już uzyskane kwoty pieniężne z tytułu sprzedaży różnych składników majątkowych i świadczenia usług oraz z innych tytułów związanych z normalną działalnością podmiotu

43.

Rachunek zysków istrat - przychody Do przychodów zaliczymy m.in.: Sprzedaż towarów, wyrobów gotowych, materiałów, środków trwałych, papierów wartościowych i innych składników aktywów Otrzymane opłaty za różnego rodzaju usługi Dotacje przedmiotowe Otrzymane od innych podmiotów kary i odszkodowania Uzyskane odsetki i dywidendy Otrzymane darowizny

44.

Rachunek zysków istrat - koszty Koszty są to uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego w inny sposób niż wycofanie środków przez właścicieli Koszty obejmują te operacje gospodarcze, które wyrażają w pieniądzu celowe zużycie lub wydanie składników majątkowych Koszty utożsamiają wszystkie nakłady jakie ponosi podmiot z własnej woli i w związku z prowadzoną działalnością

45.

Rachunek zysków istrat - koszty Koszty obejmują m.in. : Nakłady poniesione w związku z produkcją wyrobów / świadczeniem usług Wartość wydanych odbiorcy sprzedanych towarów, materiałów, środków trwałych, papierów wartościowych Wartość należności nieściągalnych Zapłacone odsetki Przekazane darowizny

46.

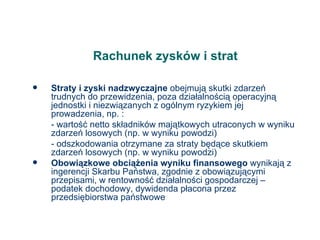

Rachunek zysków istrat Straty i zyski nadzwyczajne obejmują skutki zdarzeń trudnych do przewidzenia, poza działalnością operacyjną jednostki i niezwiązanych z ogólnym ryzykiem jej prowadzenia, np. : - wartość netto składników majątkowych utraconych w wyniku zdarzeń losowych (np. w wyniku powodzi) - odszkodowania otrzymane za straty będące skutkiem zdarzeń losowych (np. w wyniku powodzi) Obowiązkowe obciążenia wyniku finansowego wynikają z ingerencji Skarbu Państwa, zgodnie z obowiązującymi przepisami, w rentowność działalności gospodarczej – podatek dochodowy, dywidenda płacona przez przedsiębiorstwa państwowe

47.

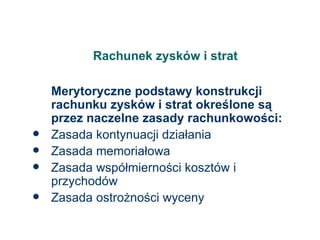

Rachunek zysków istrat Merytoryczne podstawy konstrukcji rachunku zysków i strat określone są przez naczelne zasady rachunkowości: Zasada kontynuacji działania Zasada memoriałowa Zasada współmierności kosztów i przychodów Zasada ostrożności wyceny

48.

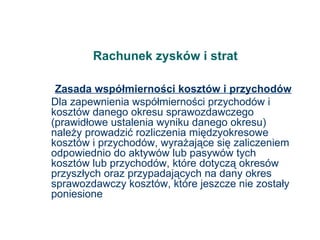

Rachunek zysków istrat Zasada współmierności kosztów i przychodów Dla zapewnienia współmierności przychodów i kosztów danego okresu sprawozdawczego (prawidłowe ustalenia wyniku danego okresu) należy prowadzić rozliczenia międzyokresowe kosztów i przychodów, wyrażające się zaliczeniem odpowiednio do aktywów lub pasywów tych kosztów lub przychodów, które dotyczą okresów przyszłych oraz przypadających na dany okres sprawozdawczy kosztów, które jeszcze nie zostały poniesione

49.

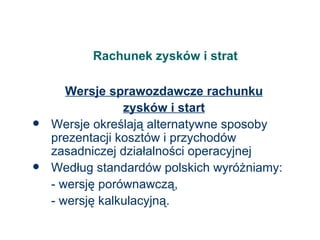

Rachunek zysków istrat Wersje sprawozdawcze rachunku zysków i start Wersje określają alternatywne sposoby prezentacji kosztów i przychodów zasadniczej działalności operacyjnej Według standardów polskich wyróżniamy: - wersję porównawczą, - wersję kalkulacyjną.

50.

Rachunek zysków istrat Przychody z zasadniczej działalności operacyjnej: Sprzedaż produktów, tj. wyrobów gotowych i półfabrykatów oraz wykonanych robót i usług Sprzedaż towarów, tj. nabytych od innych jednostek produktów w celu ich dalszej odsprzedaży Sprzedaż materiałów, tj. nabytych produktów przeznaczonych na własny użytek, ale z różnych przyczyn odsprzedanych innym podmiotom

51.

Rachunek zysków istrat Koszty działalności operacyjnej: Grupy rodzajowe kosztów obejmują koszty proste, to znaczy takie, z których nie można wyróżnić dalszych grup o odmiennym rodzajowo charakterze W układ rodzajowym kosztów występują pozycje: I. Wartość sprzedanych towarów i materiałów II. Amortyzacja III. Zużycie materiałów i energii IV. Podatki o opłaty V. Wynagrodzenia VI. Ubezpieczenia społeczne i inne świadczenia VII. Pozostałe koszty rodzajowe

52.

Rachunek zysków istrat A m o r t y z a c j a Koszty amortyzacji obejmują odpisy amortyzacyjne obciążające zasadniczą działalność operacyjną, ustalone w oparciu o roczny plan amortyzacji środków trwałych oraz wartości niematerialnych i prawnych Amortyzacja jest kosztem, który nie stanowi wydatku

53.

Rachunek zysków istrat Przychody i koszty związane z pozostałą działalnością operacyjną: Działalność socjalna Zbycie środków trwałych, środków trwałych w budowie, wartości niematerialnych i prawnych Odpisanie należności i zobowiązań przedawnionych, nieściągalnych, umorzonych Utworzenie i rozwiązanie rezerw Odpisy i ich korekty aktualizujące wartość aktywów Odszkodowania, kary, grzywny Przekazanie lub otrzymanie nieodpłatne, w tym w drodze darowizny aktywów na inne cele niż nabycie lub wytworzenie środków trwałych, środków trwałych w budowie, wartości niematerialnych i prawnych

54.

Rachunek zysków istrat Przychody i koszty związane z pozostałą działalnością finansową: Przychody finansowe: - dywidendy i udziały w zyskach - uzyskane odsetki - zysk ze zbycia inwestycji - z aktualizacji wartości inwestycji - dodatnie różnice kursowe Koszty finansowe: - zapłacone odsetki - prowizje od pożyczek i kredytów - zapłacone dyskonto - strata ze zbycia inwestycji - ujemne różnice kursowe

55.

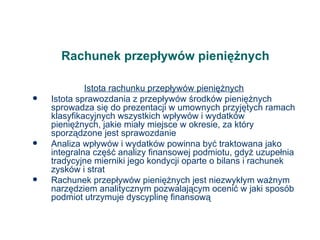

Rachunek przepływów pieniężnychIstota rachunku przepływów pieniężnych Istota sprawozdania z przepływów środków pieniężnych sprowadza się do prezentacji w umownych przyjętych ramach klasyfikacyjnych wszystkich wpływów i wydatków pieniężnych, jakie miały miejsce w okresie, za który sporządzone jest sprawozdanie Analiza wpływów i wydatków powinna być traktowana jako integralna część analizy finansowej podmiotu, gdyż uzupełnia tradycyjne mierniki jego kondycji oparte o bilans i rachunek zysków i strat Rachunek przepływów pieniężnych jest niezwykłym ważnym narzędziem analitycznym pozwalającym ocenić w jaki sposób podmiot utrzymuje dyscyplinę finansową

56.

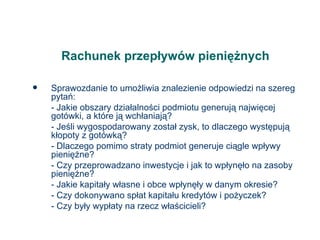

Rachunek przepływów pieniężnychSprawozdanie to umożliwia znalezienie odpowiedzi na szereg pytań: - Jakie obszary działalności podmiotu generują najwięcej gotówki, a które ją wchłaniają? - Jeśli wygospodarowany został zysk, to dlaczego występują kłopoty z gotówką? - Dlaczego pomimo straty podmiot generuje ciągle wpływy pieniężne? - Czy przeprowadzano inwestycje i jak to wpłynęło na zasoby pieniężne? - Jakie kapitały własne i obce wpłynęły w danym okresie? - Czy dokonywano spłat kapitału kredytów i pożyczek? - Czy były wypłaty na rzecz właścicieli?

57.

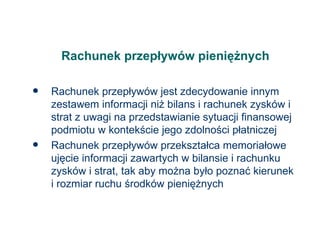

Rachunek przepływów pieniężnychRachunek przepływów jest zdecydowanie innym zestawem informacji niż bilans i rachunek zysków i strat z uwagi na przedstawianie sytuacji finansowej podmiotu w kontekście jego zdolności płatniczej Rachunek przepływów przekształca memoriałowe ujęcie informacji zawartych w bilansie i rachunku zysków i strat, tak aby można było poznać kierunek i rozmiar ruchu środków pieniężnych

58.

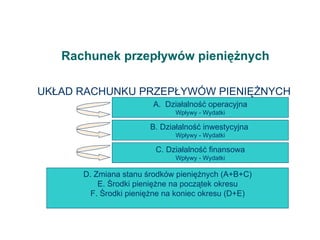

Rachunek przepływów pieniężnychUKŁAD RACHUNKU PRZEPŁYWÓW PIENIĘŻNYCH Działalność operacyjna Wpływy - Wydatki B. Działalność inwestycyjna Wpływy - Wydatki C. Działalność finansowa Wpływy - Wydatki D. Zmiana stanu środków pieniężnych (A+B+C) E. Środki pieniężne na początek okresu F. Środki pieniężne na koniec okresu (D+E)

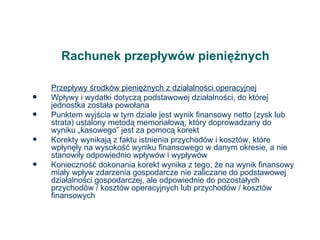

Rachunek przepływów pieniężnychPrzepływy środków pieniężnych z działalności operacyjnej Wpływy i wydatki dotyczą podstawowej działalności, do której jednostka została powołana Punktem wyjścia w tym dziale jest wynik finansowy netto (zysk lub strata) ustalony metodą memoriałową, który doprowadzany do wyniku „kasowego” jest za pomocą korekt Korekty wynikają z faktu istnienia przychodów i kosztów, które wpłynęły na wysokość wyniku finansowego w danym okresie, a nie stanowiły odpowiednio wpływów i wypływów Konieczność dokonania korekt wynika z tego, że na wynik finansowy miały wpływ zdarzenia gospodarcze nie zaliczane do podstawowej działalności gospodarczej, ale odpowiednio do pozostałych przychodów / kosztów operacyjnych lub przychodów / kosztów finansowych

61.

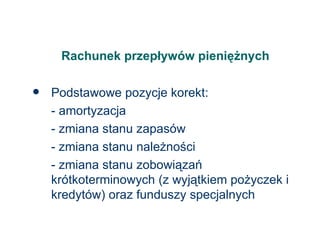

Rachunek przepływów pieniężnychPodstawowe pozycje korekt: - amortyzacja - zmiana stanu zapasów - zmiana stanu należności - zmiana stanu zobowiązań krótkoterminowych (z wyjątkiem pożyczek i kredytów) oraz funduszy specjalnych

62.

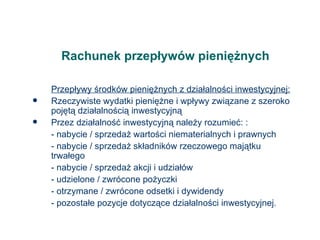

Rachunek przepływów pieniężnychPrzepływy środków pieniężnych z działalności inwestycyjnej: Rzeczywiste wydatki pieniężne i wpływy związane z szeroko pojętą działalnością inwestycyjną Przez działalność inwestycyjną należy rozumieć: : - nabycie / sprzedaż wartości niematerialnych i prawnych - nabycie / sprzedaż składników rzeczowego majątku trwałego - nabycie / sprzedaż akcji i udziałów - udzielone / zwrócone pożyczki - otrzymane / zwrócone odsetki i dywidendy - pozostałe pozycje dotyczące działalności inwestycyjnej.

63.

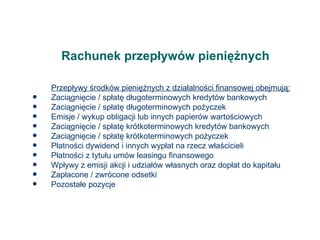

Rachunek przepływów pieniężnychPrzepływy środków pieniężnych z działalności finansowej obejmują: Zaciągnięcie / spłatę długoterminowych kredytów bankowych Zaciągnięcie / spłatę długoterminowych pożyczek Emisje / wykup obligacji lub innych papierów wartościowych Zaciągnięcie / spłatę krótkoterminowych kredytów bankowych Zaciągnięcie / spłatę krótkoterminowych pożyczek Płatności dywidend i innych wypłat na rzecz właścicieli Płatności z tytułu umów leasingu finansowego Wpływy z emisji akcji i udziałów własnych oraz dopłat do kapitału Zapłacone / zwrócone odsetki Pozostałe pozycje