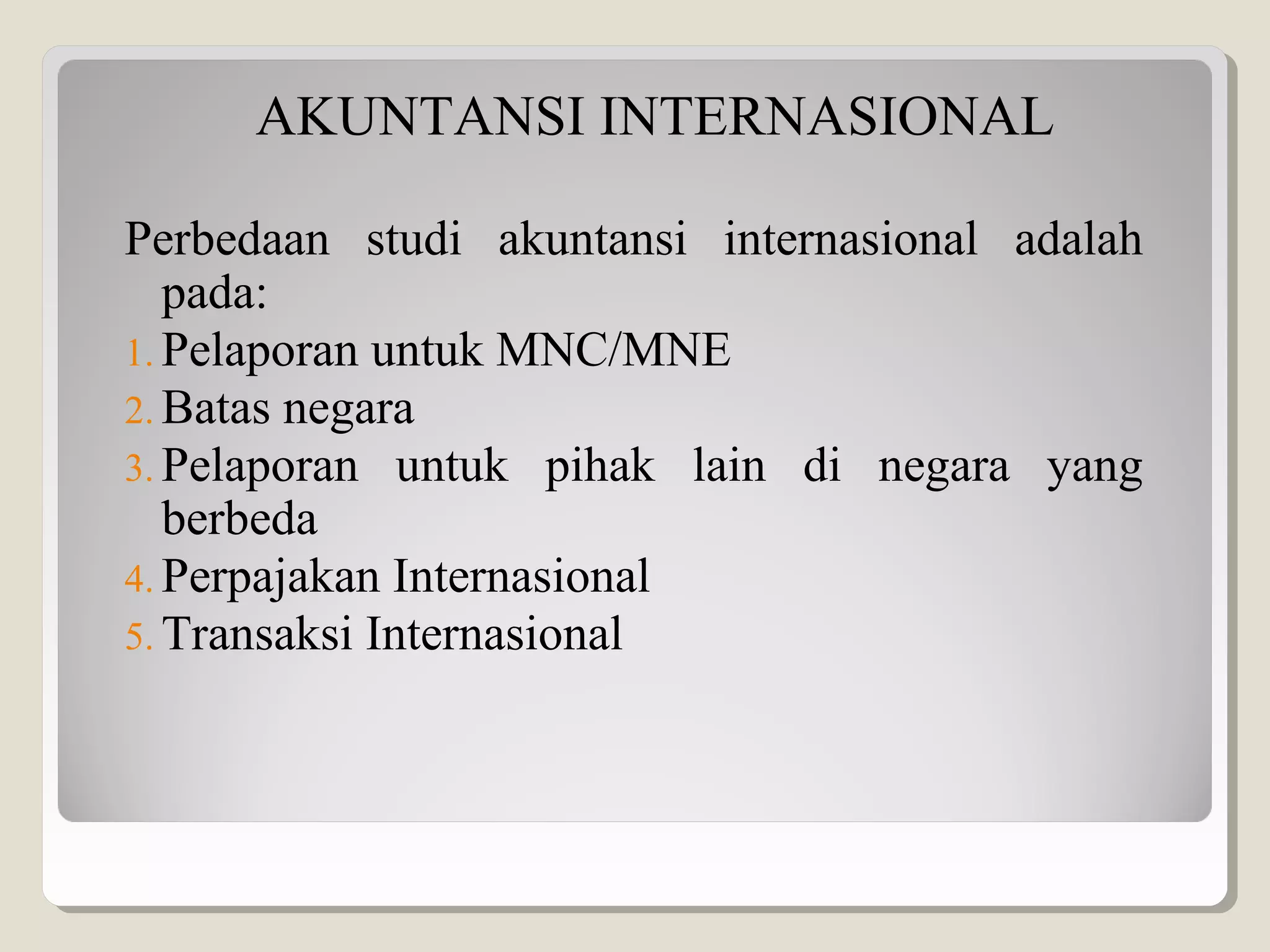

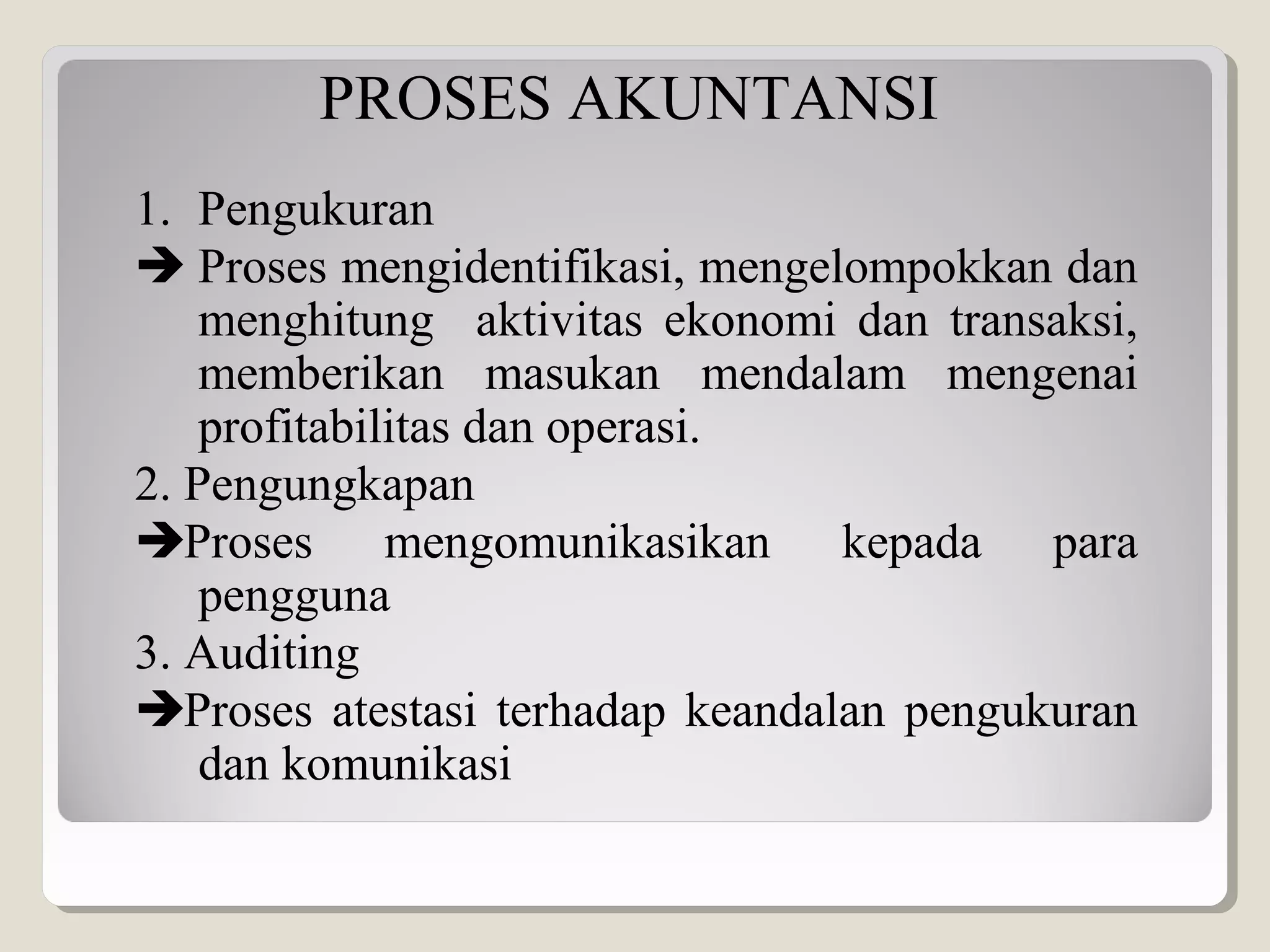

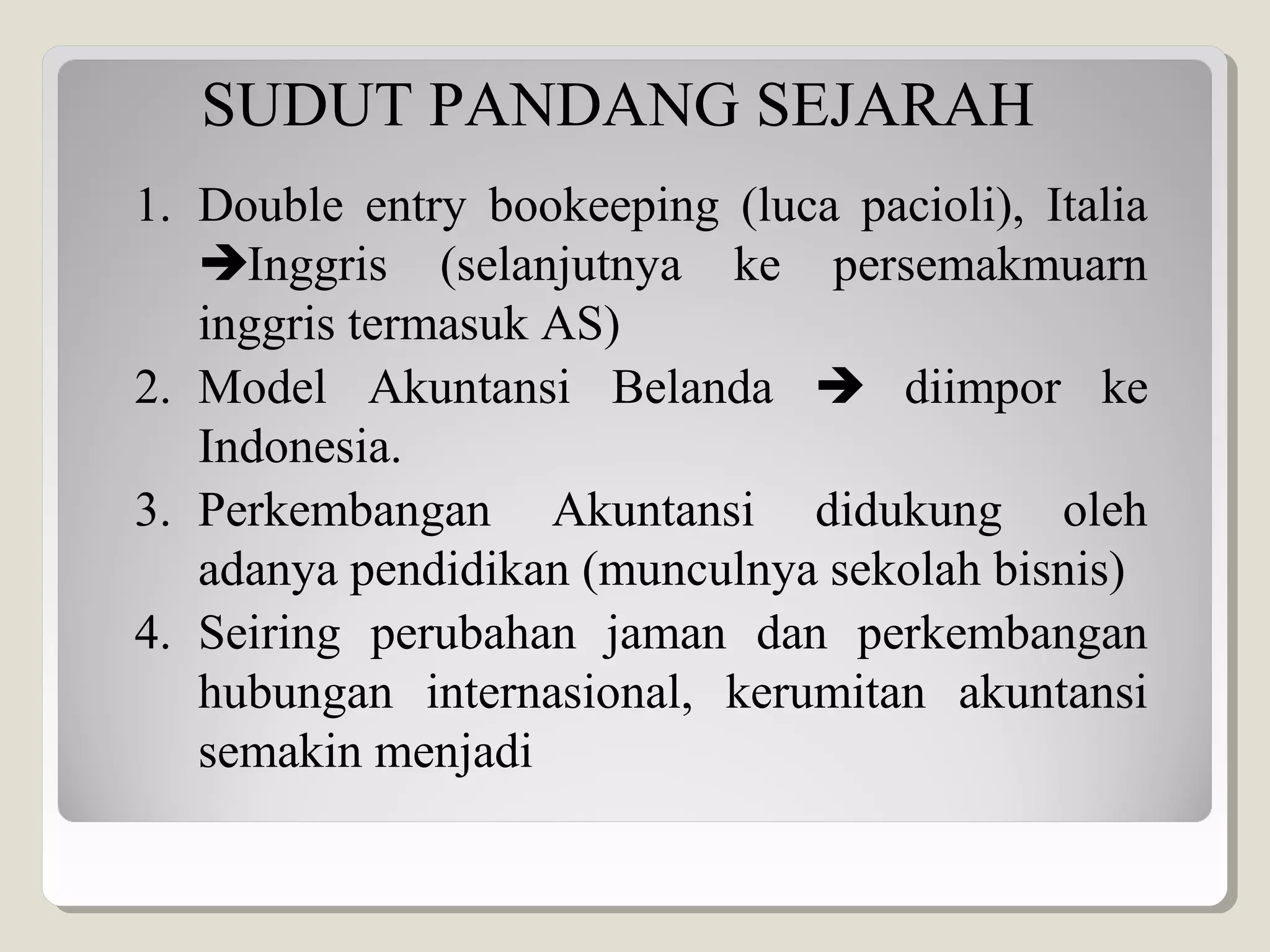

Dokumen tersebut membahas tentang akuntansi internasional yang mencakup perbedaan studi akuntansi internasional dalam pelaporan untuk perusahaan multinasional, batas negara, pelaporan kepada pihak lain di negara yang berbeda, perpajakan internasional, dan transaksi internasional. Proses akuntansi mencakup pengukuran, pengungkapan, dan auditing. Sejarah akuntansi internasional meliputi double entry bookkeeping di Italia, model Belanda yang diimpor ke Indonesia,