Download to read offline

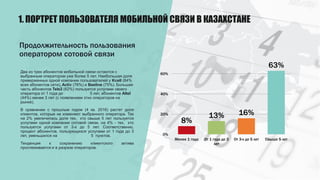

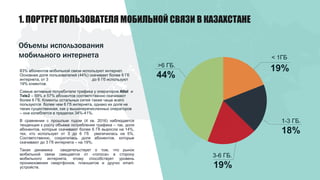

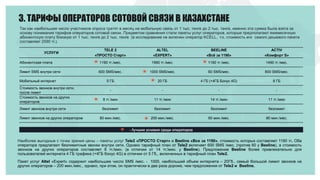

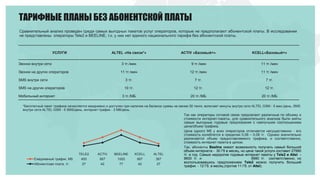

Исследование состояния мобильной связи в Казахстане в четвертом квартале 2017 года охватывает портрет пользователя, лояльность клиентов и тарифы операторов. Основные операторы, такие как Beeline, Activ и Tele2, занимают значительную долю рынка, при этом наблюдается рост лояльности к операторам и увеличение потребления мобильного интернета. Большинство абонентов тратят на мобильную связь от 1,000 до 2,000 тенге в месяц, и, несмотря на возможность смены оператора, 89% пользователей довольны своими услугами.