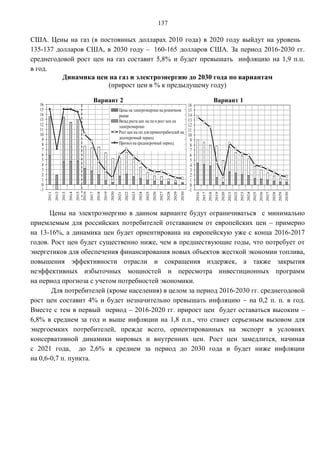

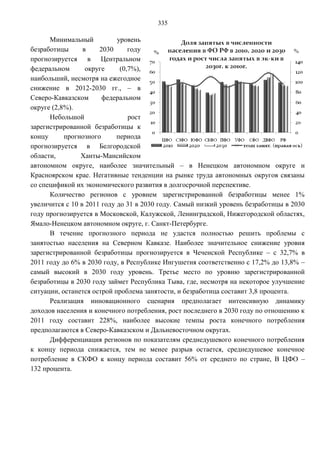

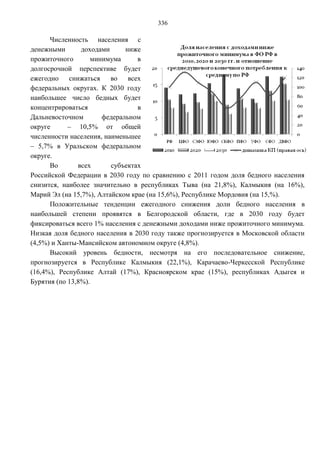

Download to read offline

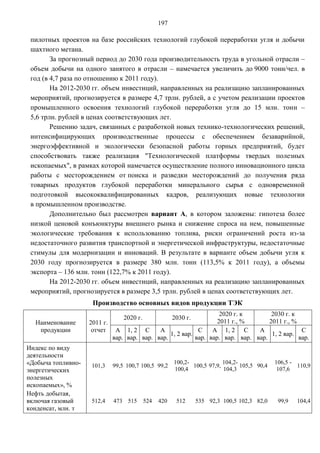

Документ представляет долгосрочный прогноз социально-экономического развития Российской Федерации до 2030 года, сформированный на основе ключевых концепций и документов, определяющих векторы и результаты развития. Он включает анализ итогов социально-экономического развития за 2001-2012 годы, направления, сценарии и факторы роста, а также ключевые аспекты человеческого капитала и инвестиций. Прогноз служит платформой для разработки стратегий и планов на среднесрочную перспективу.

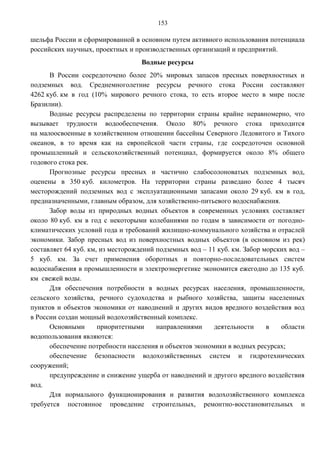

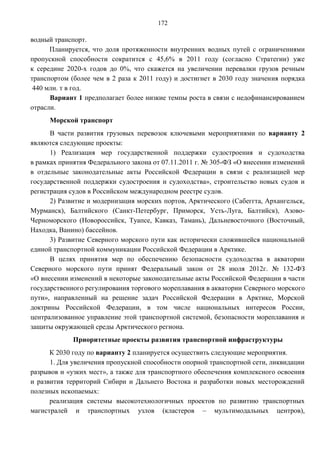

![N130109b[1]](https://cdn.slidesharecdn.com/ss_thumbnails/n130109b1-130110063425-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)