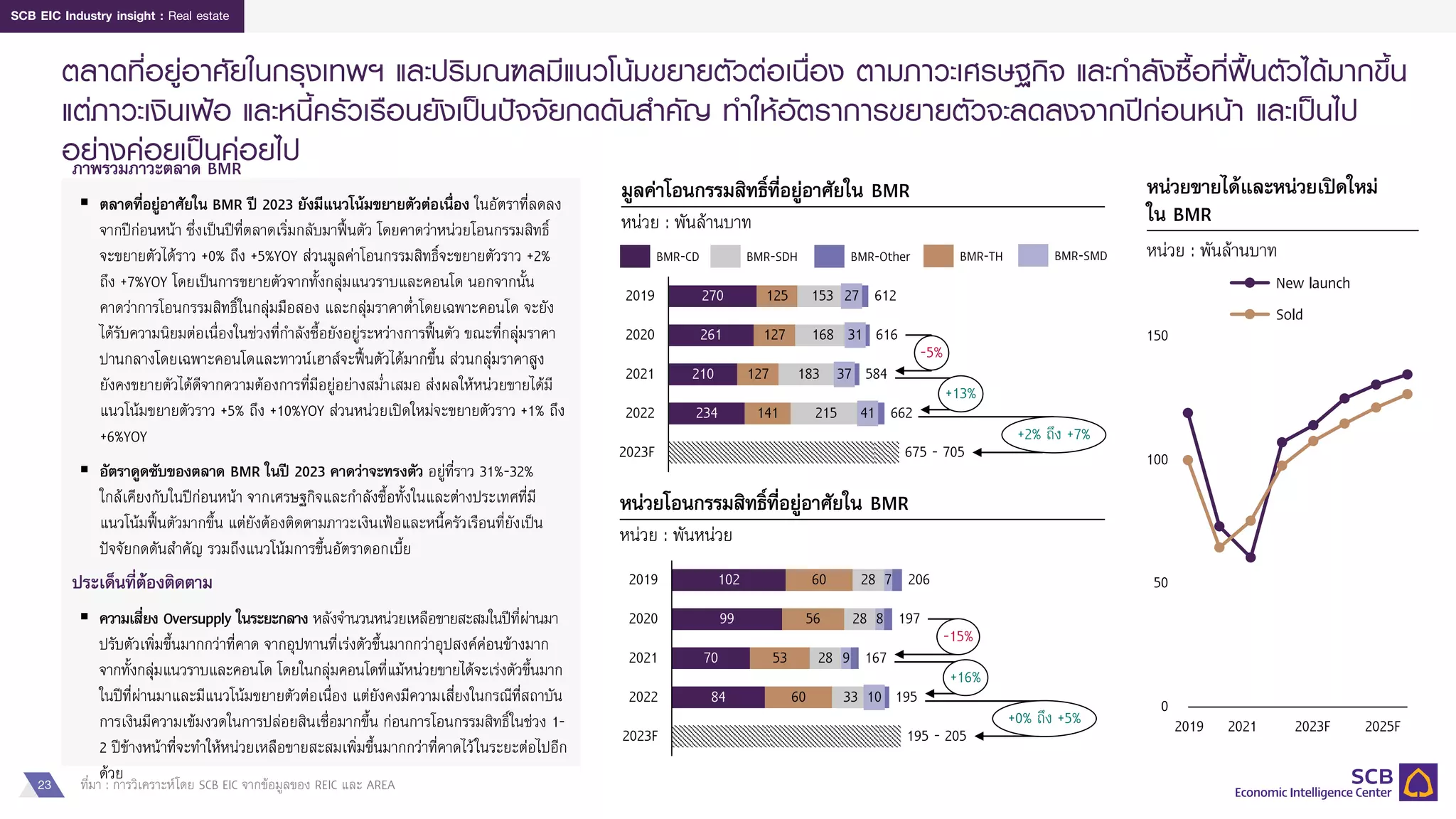

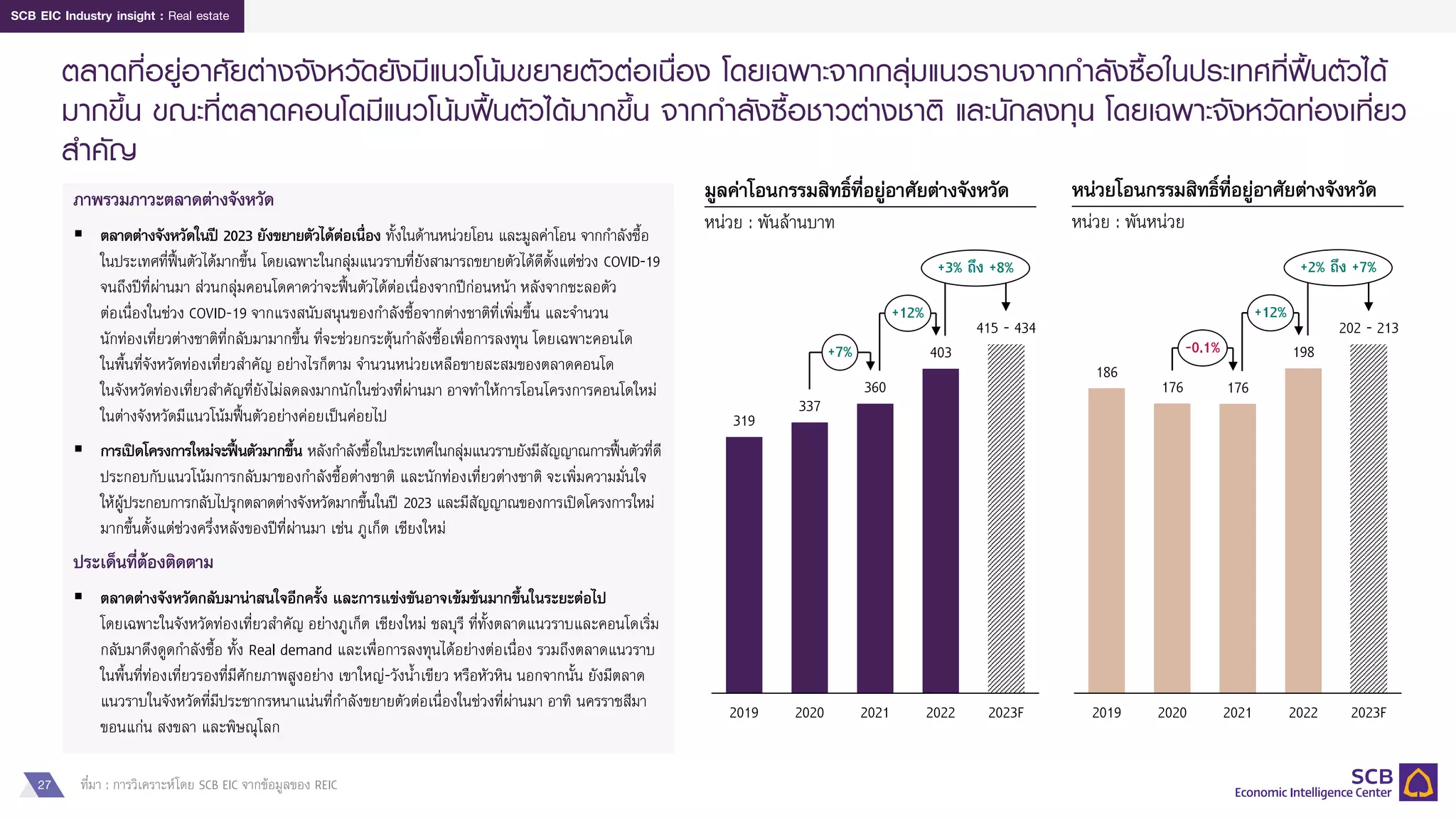

ตลาดที่อยู่อาศัยปี 2023

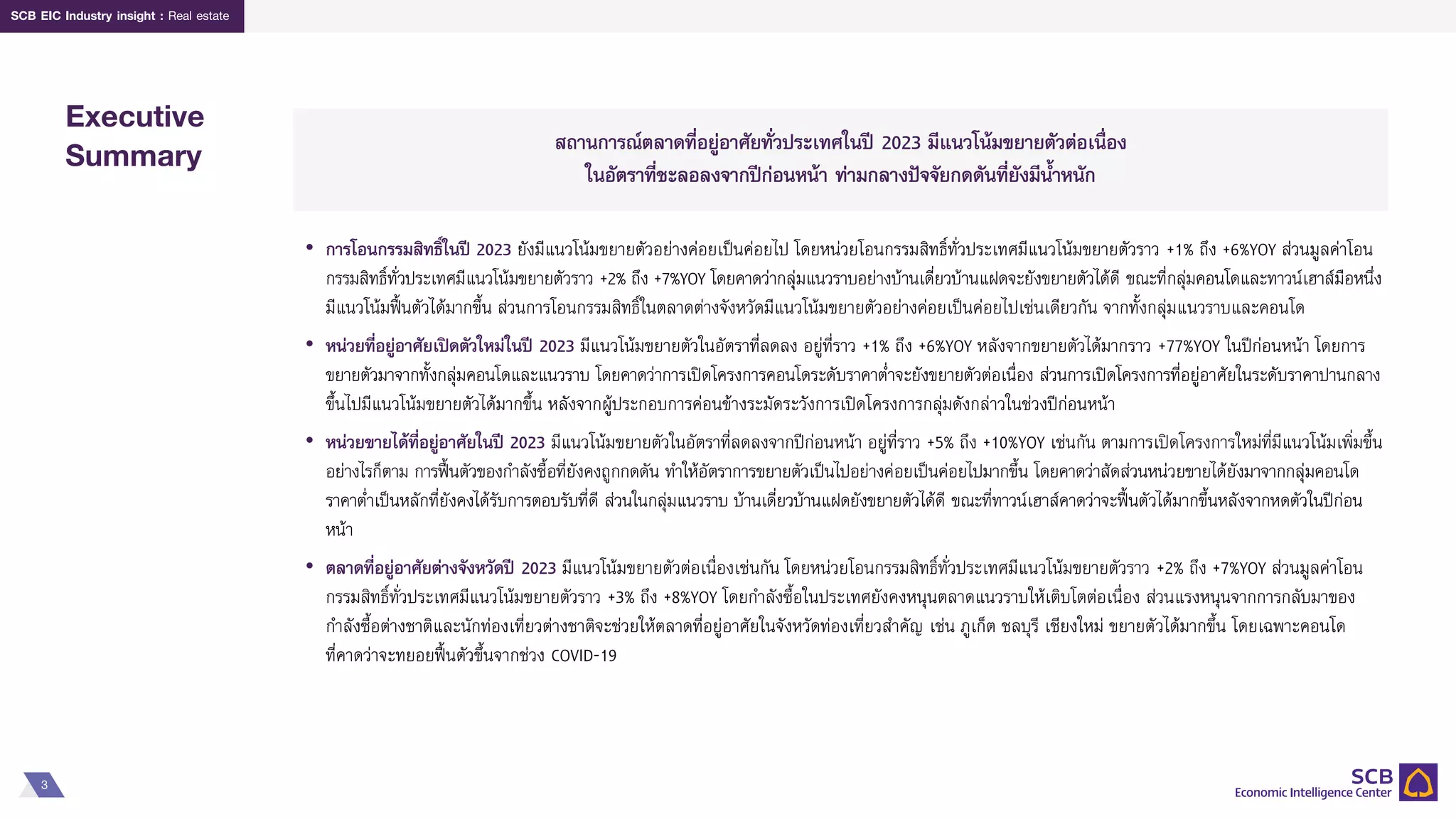

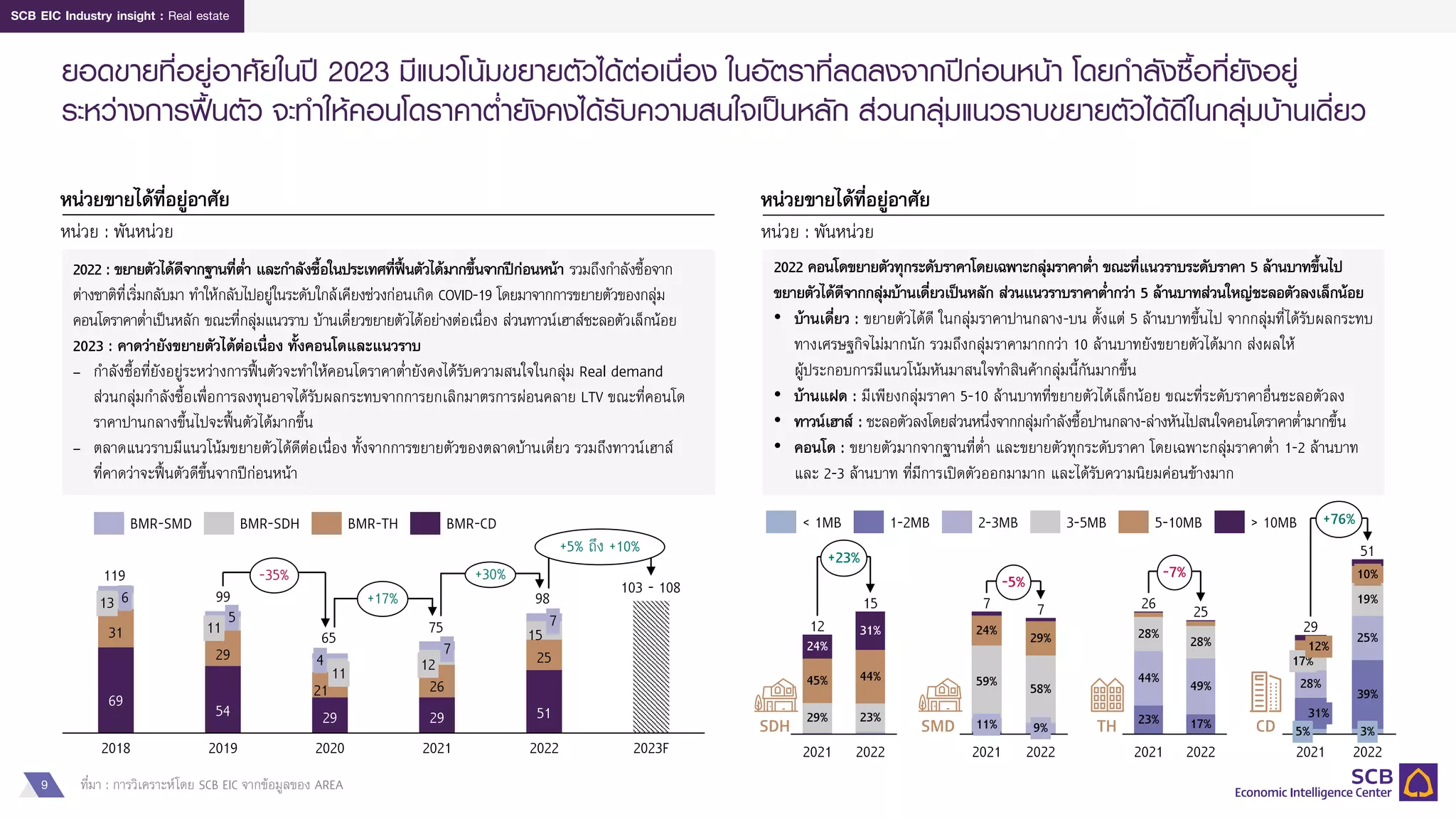

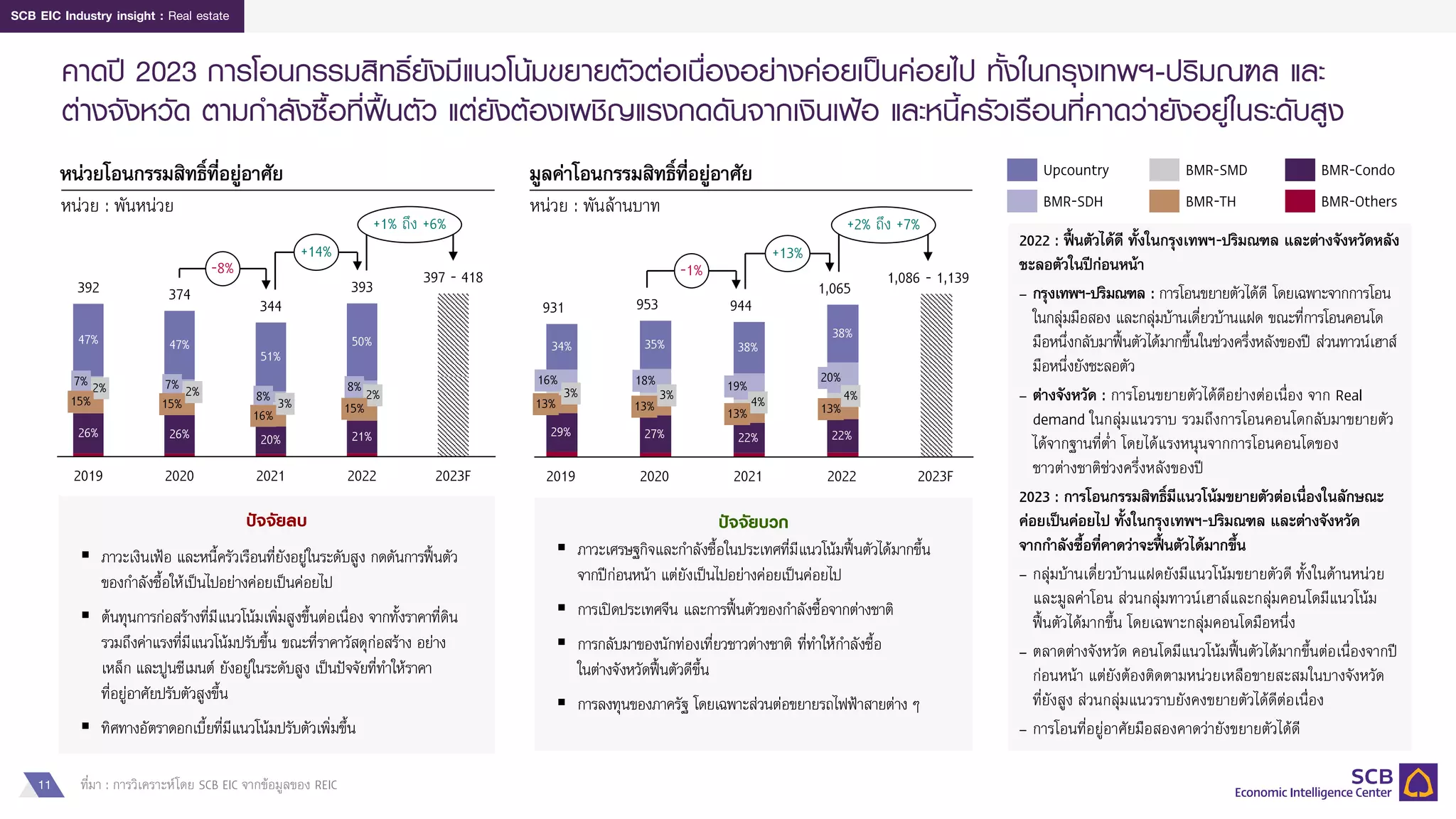

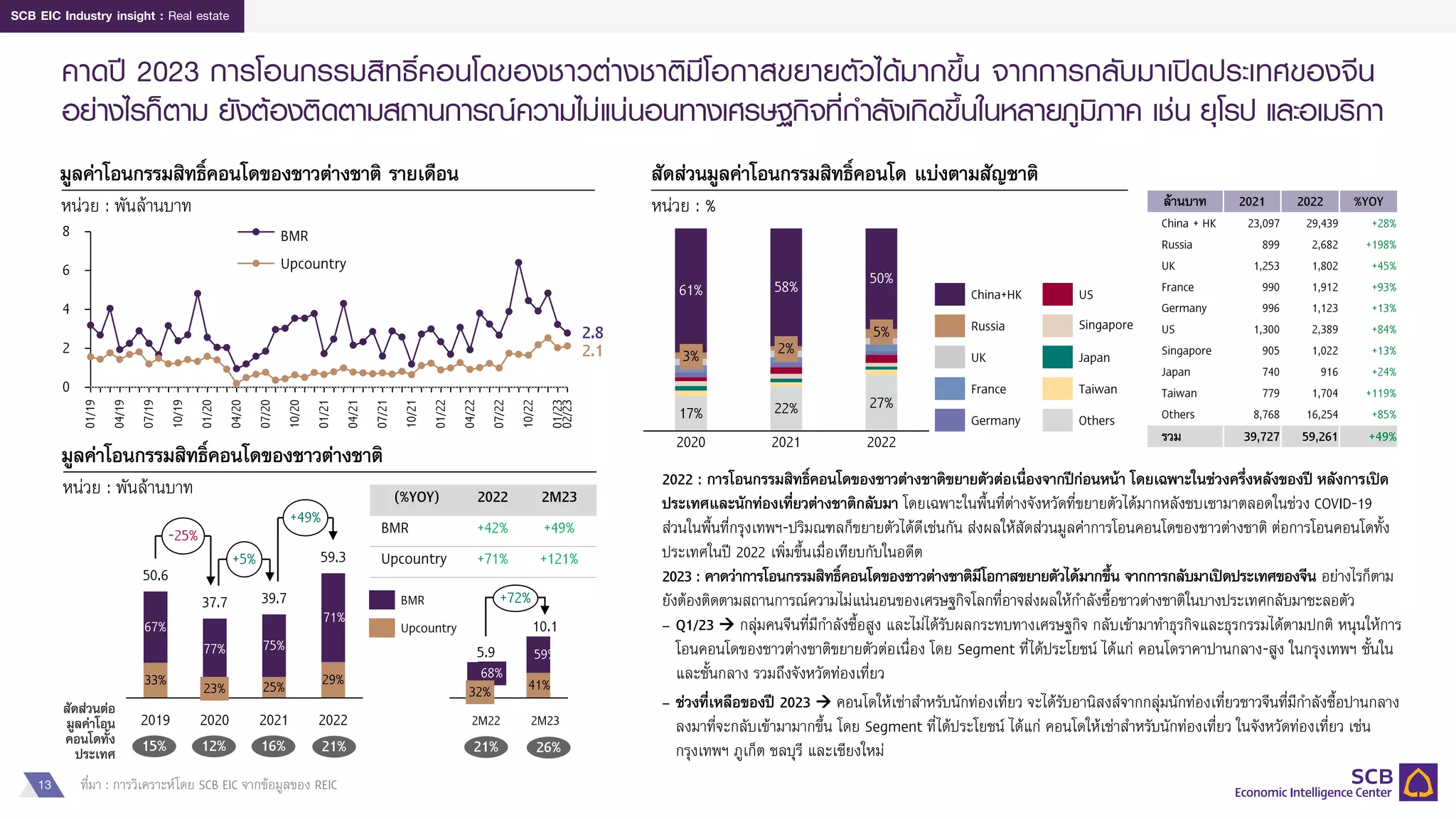

ตลาดที่อยู่อาศัยทั่วประเทศปี 2023 มีแนวโน้มขยายตัวต่อเนื่อง ตามการฟื้นตัวของภาวะเศรษฐกิจ และกำลังซื้อจากทั้งในประเทศ และต่างชาติ โดยหน่วยโอนกรรมสิทธิ์ทั่วประเทศในปี 2023 มีแนวโน้มขยายตัวราว +1% ถึง +6%YOY อยู่ที่ระดับราว 397,000 ถึง 418,000 หน่วย ส่วนมูลค่าโอนกรรมสิทธิ์ทั่วประเทศในปี 2023 มีแนวโน้มขยายตัวราว +2% ถึง +7%YOY อยู่ที่ระดับราว 1.09 ถึง 1.14 ล้านล้านบาท ทั้งนี้อัตราการขยายตัวในปี 2023 มีแนวโน้มชะลอตัวลงจากปีก่อนหน้า โดยตลาดแนวราบกลุ่มบ้านเดี่ยวบ้านแฝดยังคงมีแนวโน้มขยายตัวได้ดี กลุ่มทาวน์เฮาส์คาดว่าจะเริ่มกลับมาฟื้นตัวอย่างค่อยเป็นค่อยไป จากที่หดตัวมากในปีที่ผ่านมา ขณะที่ตลาดคอนโดจะขยายตัวได้มากขึ้น โดยเฉพาะคอนโดระดับบน สำหรับตลาดที่อยู่อาศัยมือสองยังมีแนวโน้มได้รับความนิยมต่อเนื่อง หลังจากที่ได้รับความนิยมอย่างมากในปีที่ผ่านมา

การฟื้นตัวของตลาดที่อยู่อาศัย

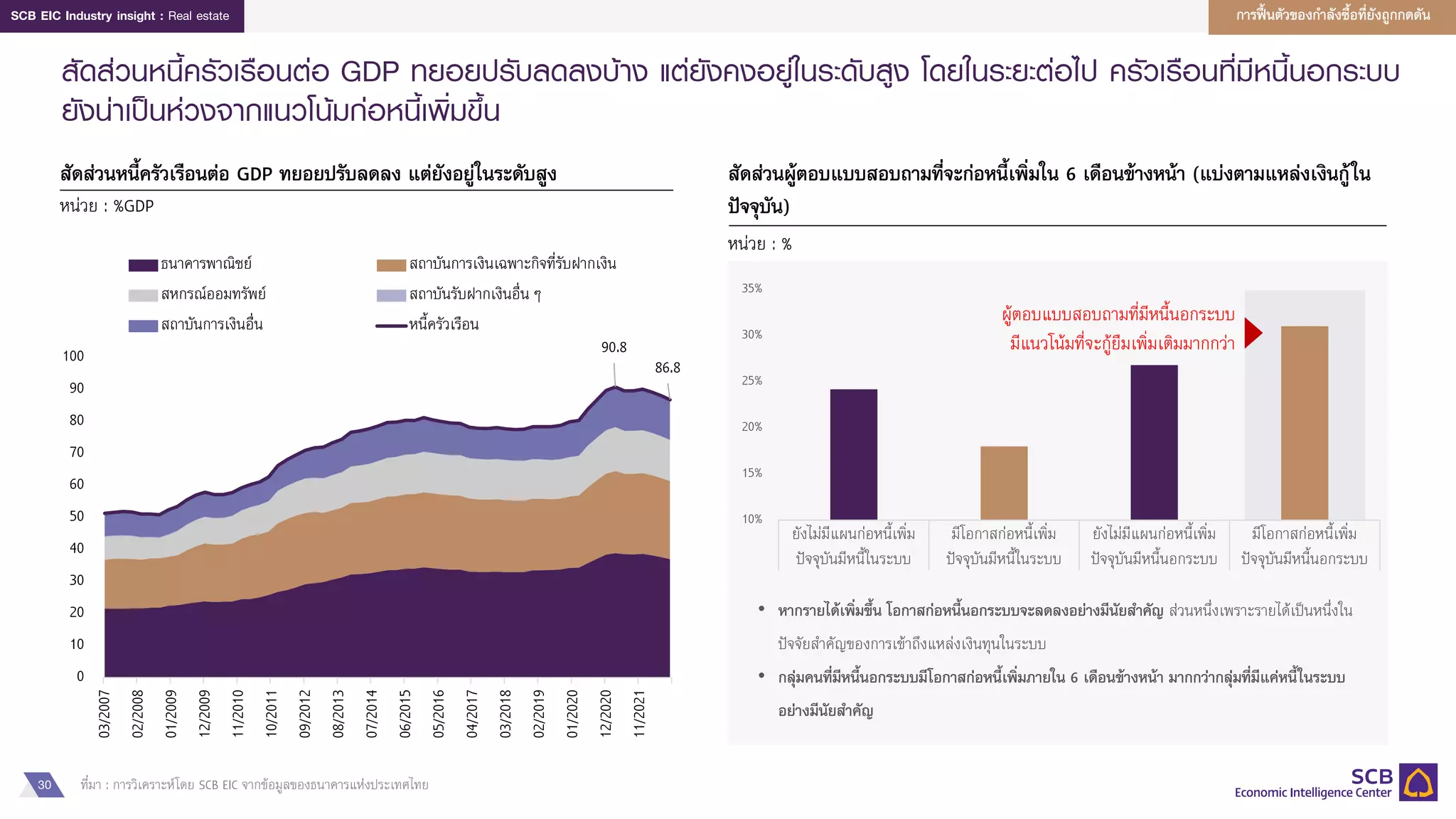

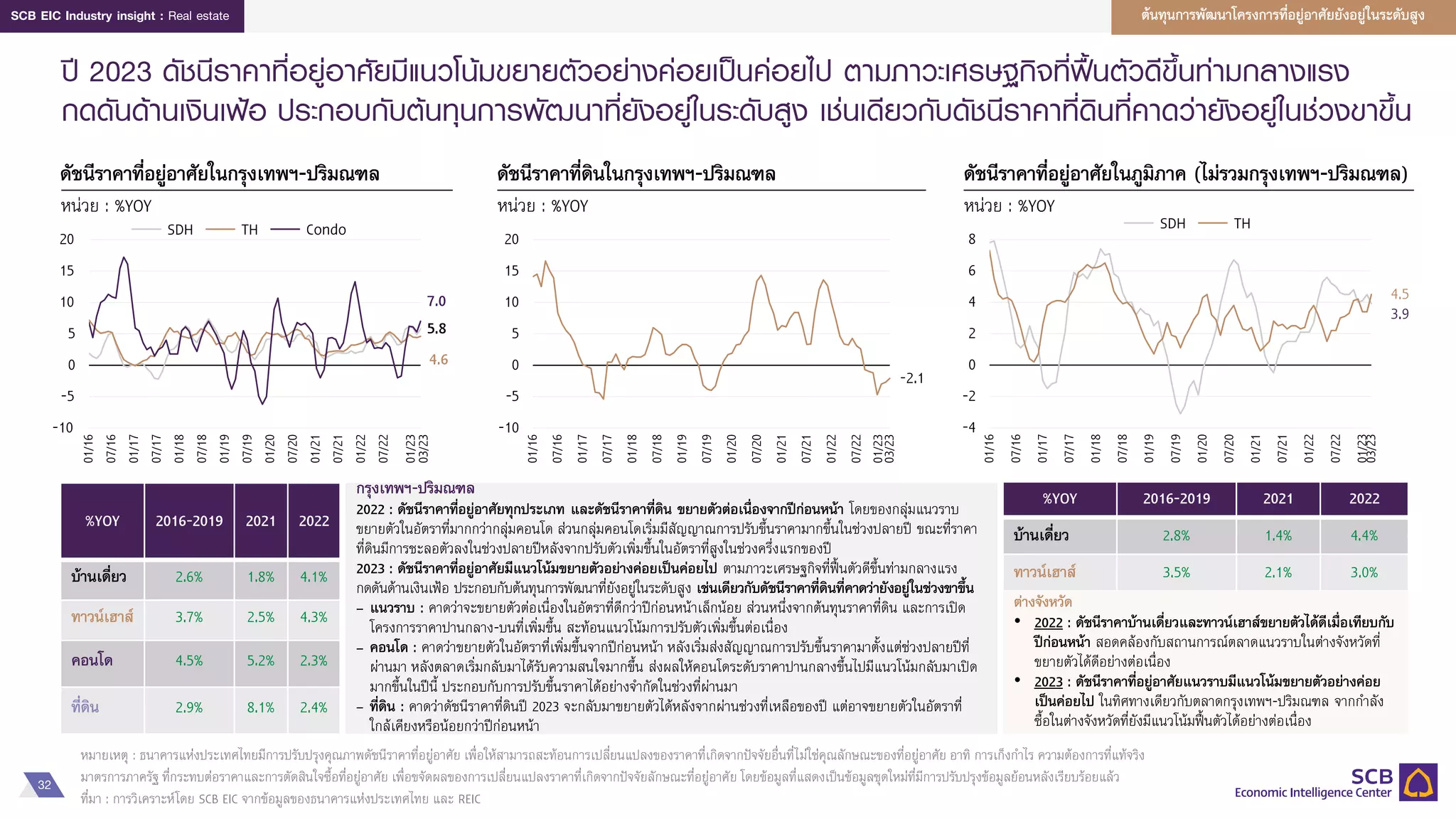

อย่างไรก็ตาม แรงกดดันจากเงินเฟ้อ และหนี้ครัวเรือนที่ยังอยู่ในระดับสูง รวมถึงการปรับขึ้นอัตราดอกเบี้ย จะทำให้การฟื้นตัวของตลาดที่อยู่อาศัยเป็นไปอย่างค่อยเป็นค่อยไป ทำให้จำเป็นต้องกลับมาติดตามสถานการณ์หน่วยเหลือขายสะสม ที่มีแนวโน้มกลับมาเพิ่มขึ้นอย่างรวดเร็วอีกครั้ง นอกจากนี้ ต้นทุนก่อสร้างที่มีแนวโน้มเพิ่มสูงขึ้นต่อเนื่อง จะยังเป็นปัจจัยกดดันให้ราคาที่อยู่อาศัยปรับตัวสูงขึ้น

ภาวะเงินเฟ้อ และหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ยังเป็นปัจจัยกดดันสำคัญต่อการฟื้นตัวของกำลังซื้อให้เป็นไปอย่างค่อยเป็นค่อยไป โดยเฉพาะกำลังซื้อในกลุ่มรายได้ปานกลาง-ล่าง

ทิศทางอัตราดอกเบี้ยที่ยังมีแนวโน้มปรับตัวเพิ่มขึ้น เป็นอีกปัจจัยที่ยังคงกดดันสถานการณ์ด้านกำลังซื้อ โดยเฉพาะกลุ่มเปราะบางทางการเงิน

ต้นทุนก่อสร้างที่มีแนวโน้มเพิ่มสูงขึ้นต่อเนื่อง จากทั้งราคาที่ดิน รวมถึงค่าแรงงานที่มีแนวโน้มปรับขึ้น ขณะที่ราคาวัสดุก่อสร้างสำคัญ อย่างเหล็ก และปูนซีเมนต์ ยังอยู่ในระดับสูง ซึ่งยังเป็นปัจจัยที่ผลักดันให้ราคาที่อยู่อาศัยปรับตัวสูงขึ้นต่อเนื่องจากปีที่ผ่านมา

การปรับตัวของผู้ประกอบการอสังหาริมทรัพย์

จากปัจจัยกดดันที่ยังคงมีน้ำหนัก ทำให้ผู้ประกอบการอสังหาริมทรัพย์ที่อยู่อาศัยจำเป็นต้องปรับกลยุทธ์ ทั้งการพัฒนาที่อยู่อาศัยอย่างระมัดระวัง การบริหารจัดการต้นทุนอย่างมีประสิทธิภาพ รวมถึงใส่ใจประเด็นด้าน ESG

การพัฒนาที่อยู่อาศัยแต่ละประเภทอย่างระมัดระวัง โดยพิจารณาหน่วยเหลือขายสะสมในแต่ละพื้นที่ควบคู่ไปด้วย แม้ว่าที่อยู่อาศัยในระดับราคา Affordable ยังคงเป็นโอกาสของผู้ประกอบการ โดยเฉพาะกลุ่มคอนโดราคาไม่เกิน 3 ล้านบาท ที่คาดว่ายังคงมีความต้องการจากผู้ซื้อ รวมถึงบ้านเดี่ยวบ้านแฝดระดับราคาปานกลาง-บน มีแนวโน้มแข่งขันกันเข้มข้นมากขึ้น การเลือกเปิดโครงการในพื้นที่ที่มีความหนาแน่นของโครงการใหม่สูง หรือพื้นที่ที่มีอัตราการเพิ่มขึ้นของหน่วยเหลือขายสะสมสูง จึงควรพิจารณาอย่างรอบคอบมากขึ้น

การบริหารจัดการต้นทุนอย่างมีประสิทธิภาพ โดยเฉพาะการลดต้นทุนการก่อสร้าง ที่ยังมีแนวโน้มอยู่ในระดับสูง ผ่านการนำเทคโนโลยีมาช่วยในด้านการก่อสร้าง รวมถึงสร้างความร่วมมือกับผู้รับเหมา ในการจัดหาวัสดุก่อสร้าง และแรงงาน

ใส่ใจประเด็นด้าน ESG โดย ESG จะเข้ามามีบทบาทในภาคอสังหาริมทรัพย์ที่อยู่อาศัยมากขึ้น ผู้ประกอบการควรปรับตัวทั้งในด้านกระบวนการก่อสร้างที่เป็นมิตรต่อสิ่งแวดล้อม รวมถึงการพัฒนาที่อยู่อาศัยที่มีส่วนช่วยให้ผู้อยู่อาศัยประหยัดพลังงานมากขึ้น