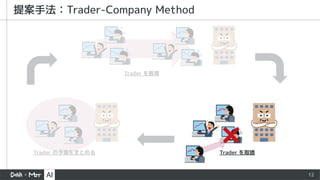

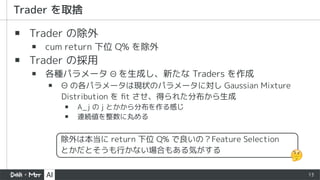

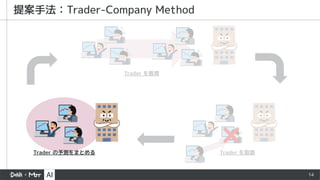

16

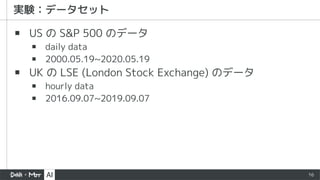

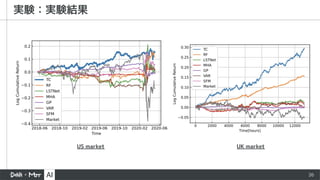

▪ US のS&P 500 のデータ

▪ daily data

▪ 2000.05.19~2020.05.19

▪ UK の LSE (London Stock Exchange) のデータ

▪ hourly data

▪ 2016.09.07~2019.09.07

17.

17

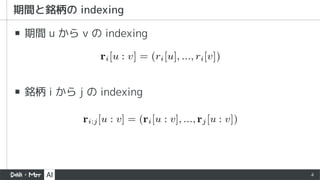

▪ time windowsand execution lags

▪ time window : w

▪ 実際の予測システムは過去全てのデータを使うわけではなく、直近

w のデータを使用する。実験では w = 10 を使用。

▪ execution lag : l

▪ 実際は時刻 t にデータを受け取ると同時に購入処理はできず、

l だけ予測やその他処理に使用する。実験では l = 1 を使用。

18.

18

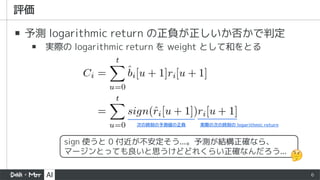

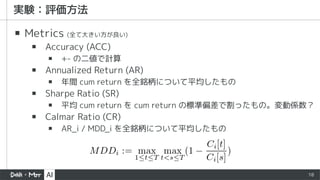

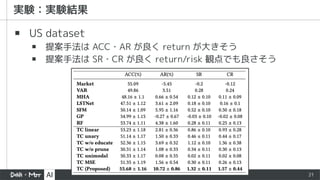

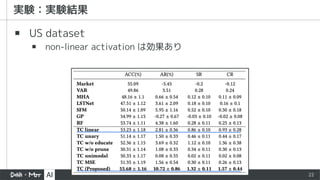

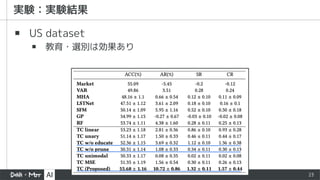

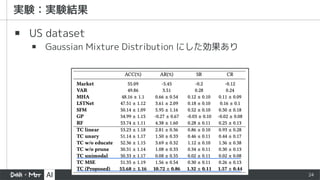

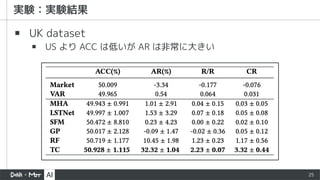

▪ Metrics (全て大きい方が良い)

▪Accuracy (ACC)

▪ +- の二値で計算

▪ Annualized Return (AR)

▪ 年間 cum return を全銘柄について平均したもの

▪ Sharpe Ratio (SR)

▪ 平均 cum return を cum return の標準偏差で割ったもの。変動係数?

▪ Calmar Ratio (CR)

▪ AR_i / MDD_i を全銘柄について平均したもの

19.

19

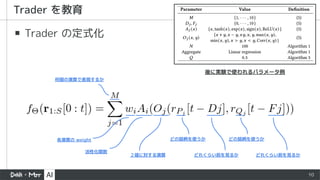

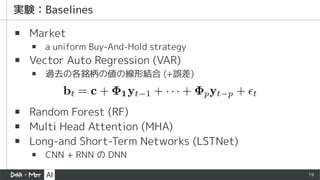

▪ Market

▪ auniform Buy-And-Hold strategy

▪ Vector Auto Regression (VAR)

▪ 過去の各銘柄の値の線形結合 (+誤差)

▪ Random Forest (RF)

▪ Multi Head Attention (MHA)

▪ Long-and Short-Term Networks (LSTNet)

▪ CNN + RNN の DNN

![[DL Hacks] Deterministic Variational Inference for RobustBayesian Neural Netw...](https://cdn.slidesharecdn.com/ss_thumbnails/adobepdffile2-190628001736-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DL輪読会]SOLAR: Deep Structured Representations for Model-Based Reinforcement L...](https://cdn.slidesharecdn.com/ss_thumbnails/20190816-190816001737-thumbnail.jpg?width=640&height=640&fit=bounds)