VÅR VISJON: BANKSJEFENS HJØRNE

Foto: Kavlie-Borge

"Nøtterø Sparebank skal oppfattes som den viktigste For Nøtterø Sparebank ble 2004 et meget bra år. Banken har som vil skje i tiden framover, er utviklingen

sparebanken i Tønsberg-området der kundene opplever lojale kunder og dyktige medarbeidere. Det er det beste grunn- av Østre Bolærne som nå er åpnet for folk

laget for fortsatt positiv utvikling. Nøtterø Sparebank er den flest. Vi kan alle håpe at Østre Bolærne vil

trygghet, tilhøringhet og god rådgivning." eneste uavhengige sparebanken med hovedkontor i bli et flott mål for besøk og bruk av både

Tønsbergområdet. Målet er å spille en viktig rolle i utviklingen av virksomheter, organisasjoner og privat-

NÆR OG DYKTIG vårt hovedmarkedsområde som er Nøtterøy, Tjøme og Tønsberg. personer.

Sentrale Vestfold er et spennende vekstområde. Det er der vi

- En ekte lokal bank

skal være – som ”EN EKTE LOKAL BANK”. Det er mye å glede seg over – både

i banken og utenfor – men mange opplever

Vi tror det viktigste er å utvikle tilliten mellom banken og våre også tunge stunder. Fjoråret endte med

kunder. Kundene skal kunne stole på banken, og banken skal bygge på en av de største tragedier i moderne tid

verdier som nærhet og dyktighet. Vi skal være til stede og gi gode da flodbølgen i Sørøst Asia rammet famili-

råd som er til å stole på. Det er det som er å være sparebank. er fra vårt nærmiljø på ferie i Thailand.

Dette preger alle ved inngangen til det nye året. Det gir grunn

Vi har i mange år levert ut bankens årsrapport til innbyggerne i til ettertanke og er noe vi må ta med oss videre. Banken er en

Nøtterøy kommune. Nå inkluderer vi også Husøy og Tjøme. Dette del av samfunnet, og derfor blir vi berørt av det som skjer

g jør vi for å gi lokalmiljøet informasjon om deres egen bank. Vi rundt oss.

ønsker at alle skal bli godt kjent med banken, og vi inviterer der-

for både nåværende og nye kunder til å ta kontakt - og g jerne Nøtterø Sparebank ønsker gamle og nye kunder velkommen til et

komme innom banken for å snakke med en av våre rådgivere. godt samarbeid også i 2005.

Vi bor i et av de mest attraktive områdene i Norge. Ikke minst er Bjørn R. Engaas

skjærgården en magnet for mange. Noe av det mest spennende Adm.banksjef

INNHOLD

Unge talenter fra Nøtterøy og omegn

Nøtterø Sparebank er en ekte lokal bank, derfor setter vi også

fokuset på unge lokale talenter. Fra side 22 – 29 kan du lese om:

1Per Åge Bergquist

2

Tharan Revfem

Sivertsen fra Nøtterøy som

fra Tønsberg som allerede har g jort

står på spranget til seg bemerket som

en karriere innen koreograf i London.

klesdesign.

3Christoffer Holmer

4Vestfold

Nordbotten Ungdomsstrykeorkester

fra Nøtterøy som (VUSO) og jentene Elin Marie ,

vant Vestfold- Ida Malene, Torunn Johanna og

mesterskapet for Kristin som g jør seg bemerket

kokkelærlinger. med egen kvartett.

Hovedtall 2 Noter 13 – 21

Styrets beretning 3-9 Boligkjøp - din største investering 30

Resultatregnskap 10 Nyskapningsprisen 31

Balanse 11 Nøtterø Sparebank sponser og gir gaver 31

Revisjonsberetning 12 Fond for kriminalitetsforbyggende arbeid 32

Kontantstrømanalyse 12 Markedsleder på fritidseiendommer 32

1

3.

HOVEDTALL STYRETS BERETNING

Bankenes rammebetingelser – ekspansiv Næringslivet har vært meget tilbakeholdende

pengepolitikk og sterk økonomisk vekst med investeringer i senere år. Dette er i ferd

Både i Norge og internasjonalt var den økono- med å endre seg. Den største delen av investe-

Mill. kroner 2004 2003 2002 2001 2000 miske veksten god g jennom fjoråret. Likevel holdt ringsøkningen i 2004 var boliginvesteringer, men

prisstigningen seg lav her i landet, og Norges det er også klare tegn til at bedriftene begynner

Netto rente- og kredittprovisjonsinntekter 60,9 60,3 57,8 53,0 49,3

Bank satte ned sin såkalte styringsrente to å investere ig jen. Bildet er imidlertid sammen-

Andre driftsinntekter 19,6 17,3 15,2 15,0 14,2

ganger med til sammen 0,5 prosentpoeng til satt, og det er store regionale variasjoner. F.eks.

Driftskostnader og nedskrivning av anleggsmidler 52 51,7 47,7 46,3 42,3 1,75 % i mars 2004 der den har ligget siden. har viktige deler av tradisjonell industri i Vestfold

Tap på utlån 1 3,4 2,9 3,7 3,1 fortsatt store problemer med å opprettholde

Driftsresultat etter tap før skatt 28 23,3 14,9 17,1 30,5 Oslo Børs nådde en historisk toppnotering i konkurransekraft.

Forvaltningskapital 2976 2 558 2 276 2 023 1 923 desember, delvis som følge av rekordhøy oljepris.

Innskudd fra kunder 1780 1 495 1 543 1 587 1 495 Boligprisene steg med 12 % i 2004. Antall igang- Det lave rentenivået bidro til sterk vekst i hus-

satte boliger var 30 % høyere enn året før. Bolig holdningenes g jeld i 2004. På landsbasis vokste

Utlån (brutto) 2682 2 330 2 044 1 805 1 633

utg jør hoveddelen av de fleste husholdningers g jelden med over 11 % eller 130 milliarder kroner.

Egenkapital 215,6 196,4 180,0 169,8 158,4

formue. Verdien av boligene, anslått på bakgrunn Gjeldsveksten var over dobbelt så høy som veksten

Netto ansvarlig kapital 247,8 186,5 170,3 161,2 149,6 av prisen på omsatte boliger, steg med 400 i disponibel inntekt. På tross av lav rente var likevel

Kapitaldekning (prosent) 13,7 12,0 12,3 13,1 12,9 milliarder kroner her i landet g jennom fjoråret. sparingen høy, og husholdningenes brutto finans-

Antall avdelinger 3 3 3 3 3 Økningen i boligformue g jør at folk føler seg rikere formue økte mer enn g jelden. Vel en femtedel av

Antall minibanker 4 4 4 4 3 og stimulerer både lånelyst og villighet til å bruke økningen i finansformue skyldes verdistigning på

penger. Det lave rentenivået har bidratt til en aksjer og obligasjoner. I motsetning til situasjonen

Antall ansatte 31. desember 54 55 56 56 49

sterk reallønnsutvikling. Likevel skjedde det ingen på 1980-tallet, har altså ikke den sterke g jelds-

Antall årsverk 31. desember 50 50,1 50,5 50,5 45

ukontrollert kjøpefest slik mange var redde for. veksten ført til redusert sparing, og ikke minst i

vår sammenheng er det gledelig å konstatere at

Privat forbruk utg jør 60 % av fastlandsøkonomi- bankinnskudd har vokst meget sterkt.

en i Norge og er dermed den viktigste drivkraften

i norsk økonomi. To tredjedeler av alle hushold- Mange er opptatt av om det lave rentenivået vil

ninger er i nettog jeldsposisjon og har hatt fordel fortsette. Norsk økonomi vil sannsynligvis oppleve

av det lave rentenivået de to siste årene. sterkere konjunkturoppgang enn tidligere antatt

i 2005, og de fleste indikatorer tyder på at de

gode konjunkturene vil vedvare til og med 2007.

Inflasjonen ventes å forbli lav, og isolert sett

gir ikke det grunnlag for særlig renteøkning på

mellomlang sikt. Statistisk Sentralbyrå antar

at inflasjonsmålet på 2,5 % kan nås i 2007 med

uendrede nominelle renter. Det vil i tilfelle gi

fortsatt sterk vekst i privat konsum og boligin-

vesteringer. Dersom internasjonal høykonjunktur

også fortsetter g jennom 2006 og 2007, vil det

kunne gi sterkere inflasjonsimpulser til norsk

økonomi med derav følgende økning i det norske

rentenivået. I så fall får det stor betydning for

privat konsum og ikke minst boligmarkedet.

De fleste analytikere synes å være enige om at

vi i inneværende år kan se fram til en moderat

renteøkning. Vi legger til grunn at det vil gi rom

for en fortsatt god utvikling for banken.

Ansatte i Nøtterø Sparebank

Bankens virksomhet i 2004

Seksjon privatmarked Nøtterø Sparebank har i 2004 det beste drifts-

Teie torv 26.01.05. Klokken 08.45 resultatet i bankens historie. Resultatet av den

Temperatur: - 5 ˚ ordinære bankdriften ligger over budsjettet og

skyldes både gode markedsmessige forutset-

ninger og stor innsats fra de ansatte. I kroner

2 3

4.

var resultatet vel28 millioner før skatt. Styret er Skattekostnaden er beregnet til 8 millioner kroner. 272.000 høyere enn året før. Driftskostnadene kjenner forøvrig ikke til at banken har utsatte

tilfreds med resultatutviklingen. utg jorde 1,87 % av g jennomsnittlig forvaltningska- engasjementer som det er sannsynlig at vil

Disponering av årets resultat pital mot 2,13 % året før. Driftskostnader i prosent påføre banken store tap de nærmeste år.

Bankens forvaltningskapital økte med 16,4 % i Styret foreslår at årets overskudd disponeres slik: av inntekter var 64,6 % mot 66,7 % foregående år.

2004, brutto utlån med 15,1 %, mens innskuddene Det er grunn til å peke på at ny utlånsforskrift

økte med 19 %. Rentenettoen i kroner endte på Gaver til almennyttige formål kr. 300.000 Lønn og generelle administrasjonskostnader økte som blir g jeldende fra og med 2006 innfører nye

samme nivå som i 2003 på tross av veksten, Avsetning til jubileumsfond 2007 kr. 500.000 med knappe 0,5 millioner kroner. På grunn av det retningslinjer for tapsføring, slik at uspesifiserte

noe som illustrerer den sterke konkurransen Overført til bankens fond kr. 19.222.000 lave rentenivået har banken lagt til grunn lavere tapsavsetninger deretter endres til nedskrivning

i bankens markedsområde. avkastning på oppsparte pensjonsmidler og på porteføljer av utlån.

lavere diskonteringsrente for å beregne nåverdi

Tapene var meget moderate og er kostnadsført RESULTATUTVIKLINGEN av framtidige pensjonsforpliktelser. Dette er i Det vises forøvrig til note 2.

med vel 1 million kroner. tråd med felles oppfatning i bransjen, men får

Netto rente- og kredittprovisjonsinntekter som konsekvens en betydelig økning i utgifts-

Banken har en sterk stilling i markedet som i Netto rente- og kredittprovisjonsinntekter var førte pensjonskostnader. BALANSEN

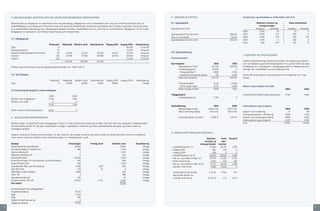

EGENKAPITAL

Millioner kr hovedsak utg jøres av Nøtterøy, Tønsberg og i kroner på tilnærmet samme nivå ved slutten DRIFTSRESULTAT før skatt

216 Tjøme. Nøtterø Sparebank er den eneste selv- av 2004 som ved slutten av 2003 på tross av Millioner kr

Generelle administrasjonskostnader falt med Forvaltningskapital

196

200

180 stendige sparebank med hovedkontor i dette betydelig økning i utlån og innskudd. Dette 40 nesten 0,5 million kroner, mens andre driftskost- Bankens forvaltningskapital var 2.976 millioner

169,8 området. Ved inngangen til 2005 har styret ved- skyldes den generelt sterke konkurransen i vårt nader (IT-kostnader og kostnader til fellesskapet kroner ved utgangen av 2004. Det er en økning

tatt ny strategiplan som understreker verdi- markedsområde, men også at banken bevisst i SpareBank 1 Alliansen) økte med vel 170.000 på 418 millioner kroner eller 16,4 prosent

28

150 grunnlaget til banken – bygd på tillit mellom bank har valgt å holde gode innskuddsbetingelser for 30 kroner. Styret er tilfreds med kostnadsutvikling- sammenlignet med året før. Økningen skyldes

og kunde – og med vekt på nærhet og dyktighet. å bedre innskuddsdekningen. 23,3

en i banken selv om samlede kostnader fortsatt både utlånsvekst og innskuddsvekst.

Nøtterø Sparebank skal framstå som en ekte ligger godt over g jennomsnittet i bransjen. Det

100 20 17,1

lokal bank i Tønsbergområdet. I prosent av g jennomsnittlig forvaltningskapital 14,9 er styrets intensjon at den positive trenden på Innskudd

fortsatte fallet i rentenetto fra 2003 og kostnadssiden skal videreføres. Ved årets slutt utg jorde innskudd fra kunder

I løpet av fjoråret er det g jennomført en organi- g jennom hele 2004. Rentenettoen var ved 1.780 millioner kroner. Det er 285 millioner kroner

50 10

sasjonsendring som gir enda sterkere fokus mot utgangen av året 2,19 % som er 28 punkter Tap og tapsavsetninger mer enn ved utgangen av 2003 eller 19 % økning.

kundene. Styret legger vekt på at banken både lavere enn ved inngangen til året. Låne- og garantiporteføljen er g jennomgått Fra 2002 til 2003 opplevde banken en nedgang i

0 skal være fysisk tilg jengelig og ha elektroniske 0 og vurdert i samsvar med retningslinjer fra innskudd på 48 millioner kroner. Styret har sett

2001 2002 2003 2004 tjenester minst på nivå med våre konkurrenter. Rentemarginen (kundemarginen) som er forskjellen 2001 2002 2003 2004 Kredittilsynet. Prinsippene for behandling av det som vesentlig å snu den negative innskudd-

I tillegg er det viktig å tilby spare- og forsikrings- mellom g jennomsnittlig veide utlåns- og innskudds- misligholdte lån og tilhørende tapsføring framgår sutviklingen og er svært tilfreds med resultatet.

produkter samt eiendomsmegling som g jør at renter, falt også g jennom hele året og endte på av note 2. Det er etter styrets oppfatning

folk flest kan få dekket sine behov for slike 2,46 % som er 20 punkter lavere enn ved årets etablert tilfredsstillende interne kontrollrutiner. Gjennomsnittlig innskuddsrente g jennom året var

tjenester g jennom banken. start. Rentemarginen var imidlertid ganske stabil 1,58 %. Banken har holdt en markedsmessig høy

g jennom hele høsten og tok seg noe opp i desember. Utviklingen i omfang av misligholdte engasjementer rente spesielt på innskudd over 1 million kroner,

Banken ønsker å framstå som et reelt alternativ har vært tilfredsstillende. Brutto mislighold i prosent noe som har bidratt meget positivt til innskudds-

for små og mellomstore bedrifter i Tønsberg- Både rentenetto og rentemargin ligger lavere av brutto utlån utg jorde 1,1 % mot 1,2 % året før. veksten. Innskyterne er i 2004 godskrevet renter

området, og styret legger vekt på at det har enn i sammenlignbare banker. Styret er opptatt med i alt 26,2 millioner kroner mot 57,4 millioner

vært en positiv utvikling på dette området uten av å endre denne utviklingen, og at prisingen må Banken g jennomfører fire ganger i året en samlet kroner foregående år. Dette reflekterer det

at risikoeksponeringen er økt vesentlig. ta hensyn til dette i tiden framover. g jennomgang av tapsutsatte engasjementer som generelt kraftige fallet i rentenivå i Norge som

grunnlag for innstilling til styret om tapsføring. likevel ikke har medført at kundene har unnlatt å

Effekten av samarbeidet g jennom SpareBank 1 Netto andre driftsinntekter spare i banken.

Alliansen har vært meget positiv g jennom 2004. Netto andre driftsinntekter, dvs. provisjonsinn- Banken hadde i 2004 netto tap på utlån og garan-

Alliansen er viktig for banken i forbindelse med tekter fra salg av fonds, forsikring m.v. samt tier på i alt 1,1 millioner kroner mot 3,4 millioner Banken har ved årsskiftet ikke fastrenteinn-

teknologiutvikling, kompetanseheving, innkjøp og utbytte, endte på 19,6 millioner kroner som er kroner foregående år. Av beløpet på 3,4 millioner skudd. Restløpetid på innskudd er vist i note 8.

merkevarebygging. Styret forventer ytterligere vel 2,2 millioner kroner høyere enn året før og i 2003, var 1,1 millioner kroner avsetninger til

effekter av samarbeidet kommende år, ikke minst vesentlig bedre enn budsjettert. God utvikling i uspesifiserte tap. Styret har vurdert at det ikke Øvrige innlån

g jennom implementering av nye verktøy for salg av ODIN-produkter, skade- og livforsikringer er behov for ytterligere uspesifiserte tapsavset- Bankens eksterne finansiering hovedsakelig

risikooppfølging og porteføljestyring. og utbytte fra våre deleide selskaper ninger på nåværende tidspunkt gitt den utlån- g jennom direkte lån i andre banker og opptak av

EiendomsMegler 1 AS og Georg Solberg AS har sportefølje banken har. Uspesifiserte tapsavset- sertifikat- og obligasjonslån i markedet, utg jorde

Banken har redusert kostnadene i den ordinære bidratt til resultatet. ninger utg jør 17,4 millioner kroner som er 0,65 % ved årets slutt netto 904 millioner kroner.

driften. Som følge av lavere avkastningsrente av brutto utlån. Spesifiserte tapsavsetninger var Av dette er 740 millioner kroner obligasjonsg jeld

på avsatte pensjonsmidler og lavere diskonte- Driftskostnader ved utgangen av 2004 ca. 5 millioner kroner mot med varierende løpetid og forfallstidspunkter.

ringsrente, er regnskapet belastet med vel Samlede driftskostnader var 52 millioner kroner 4,5 millioner kroner året før. Samlede tapsavset- 100 millioner kroner er direkte lån i annen bank

2,1 millioner kroner i pensjonskostnader. som er ca. 700.000 kroner lavere enn budsjettert og ninger utg jør dermed 22,4 millioner kroner. Styret samt et sertifikatlån.

4 5

5.

Veksten i eksternfinansiering er på 81 millioner Soliditet – kapitaldekning opp av nøkkelkontroller i internkontrollsystemet, setninger i 2004. Styret anser at disse avset-

kroner sammenlignet med året før. Fra 2002 til Ved årsskiftet hadde banken en netto ansvarlig mens bekreftelsesfunksjonen er overtatt av ningene er tilstrekkelige til å dekke kreditt-

2003 økte den eksterne finansieringen med 300 kapital på 247,8 millioner kroner mot 196,4 millio- bankens eksterne revisor. risikoen i utlånsporteføljen.

millioner kroner. Den avdempede veksten henger ner året før. Av dette utg jorde kjernekapitalen

sammen med økningen i kundeinnskudd. henholdsvis 245,1 i 2004 mot 187 millioner kroner Det er styrets overordnede policy at banken skal Likviditetsrisiko

året før. ha en lav risikoprofil. Likviditetssituasjonen har vært komfortabel

Forøvrig henvises til note 8. g jennom året. Styret anser at likviditetsrisikoen

Risikovektet beregningsgrunnlag har i løpet av 2004 er redusert sammenlignet med året før. For det

Utlån steget med 256,9 millioner kroner eller 16,5 %. FINANSIELL RISIKO første har den negative innskuddsutviklingen blitt

Brutto utlån økte i 2004 med 352 millioner kroner snudd til en markant innskuddsøkning. For det

eller vel 15 %. Det er noe mer enn året før. Styret har i løpet av året vært opptatt av ban- Banken har definert finansiell risiko som andre har banken styrket ansvarlig kapital og

Størstedelen kom fra personkundemarkedet, kens kapitalgrunnlag i forhold til veksten. Selv om sammensatt av kredittrisiko, likviditetsrisiko, kapitaldekningen som gir bedre rating og dermed

men også bedriftskundemarkedet hadde positiv bankens kapitaldekning etter tillegg av naturlig renterisiko, valutarisiko og legalrisiko. større tiltro til banken i kapitalmarkedet. For det

utvikling i andre halvår. Utlånsveksten illustrerer inntjening ville ligge langt over det lovbestemte tredje er markedet for fremmedfinansiering

særlig den veksten som har vært i lengre tid i minimumskravet, viste signaler fra finansmarke- FORVALTNINGSKAPITAL Kredittrisiko generelt bedre enn for 1-2 år siden.

boligmarkedet i Tønsbergområdet. Folketilveksten det at det var behov for å styrke ansvarlig kapital Millioner kr Kredittrisikoen er knyttet til utlån, garantier og Banken har p.t. nesten hele sin fremmedfinansie-

2976

og boligveksten er fortsatt høy i distriktet sett ytterligere, blant annet for å bidra til styrket 3000 verdipapirer ekskl. statsgaranterte papirer. ring som langsiktige obligasjonslån, en mindre

under ett, og lite tyder på at det vil endre seg de rating av banken. Som følge av dette, vedtok 2558 Den sterke veksten i utlån fra 2003 fortsatte andel som direkte banklån og bare ett mindre

nærmeste årene. styret og forstanderskapet i fellesmøte sist 2276 g jennom 2004, jfr. avsnitt om utlån foran. sertifikatlån.

høst å benytte regelverket for utstedelse av 2023 Hovedvekten av utlånsøkningen har kommet

UTLÅN Av samlede utlån på 2.682 millioner kroner, utg jor- fondsobligasjoner siden markedet for slike da 2000 innenfor godt sikrede boliglån. I andre halvdel av Renterisiko og valutarisiko

Øvrige Vestfold Andre

de lån til personkundemarkedet 2.234 millioner var svært gunstig. Det ble på denne måten 2004 var bankens næringslivsseksjon ig jen fullt Norges Bank endret styringsrenten to ganger i

7,7 % 8,1 % kroner eller 83,2 %. Utlån til bedriftskundemarke- hentet inn 40 millioner kroner i ny ansvarlig bemannet etter lengre tids kapasitetsproblemer. 2004, og den ble liggende fast på 1,75 % fra mars.

det utg jorde 435 millioner kroner eller 16,2 %. kapital. I henhold til regelverket kan inntil 15 % Det g jorde det mulig med en noe mer offensiv Effekten av det lave renteregimet har vist seg

1000

av kjernekapitalen bestå av fondsobligasjoner holdning ut mot dette markedet som resulterte i som et kraftig press på rentemarginen.

Ved utgangen av 2004 hadde banken fastrentelån definert som evigvarende ansvarlig lån. Banken en forholdsvis sterk utlånsvekst mot slutten av Fastrentelån i egne bøker er i sin helhet sikret

for 145,6 millioner kroner i egne bøker. Tilsvarende har derfor inntatt fondsobligasjoner tilsvarende året. Utlånsporteføljen er ved årsskiftet fordelt g jennom rentebytteavtaler. Styret anser ikke at

Nøtterøy, Tjøme og Tønsberg

tall i 2003 var 161,8 millioner. Fastrentelånene er 36,6 millioner kroner som kjernekapital, mens den 0 med 83,3 % til personmarkedet og 16,7 % til renterisikoen har økt ytterligere i 2004.

84,2 % sikret g jennom rentebytteavtaler. Banken har overskytende fondskapitalen på 2,7 millioner 2000 2001 2002 2003 bedriftsmarkedet. Ca. 85 % av den samlede

ingen renterisiko på fastrentelån til og med 2006. kroner ligger som tilleggskapital. porteføljen er knyttet til lån i bankens primære Banken har liten beholdning av fremmed valuta

markedsområde, og det er bare enkeltstående, og ikke egne valutalån. Styret anser valuta-

Den g jennomsnittlige utlånsrenten for hele året Med tillegg av det nevnte fondsobligasjonslånet fullsikrede næringslån utenfor dette området. risikoen som minimal.

var 4,10 % - fallende g jennom hele året. I 2003 utg jør bankens kapitaldekning ved årsskiftet

var g jennomsnittlig utlånsrente 6,48 %. 13,7 %. Overdekning i forhold til lovbestemt krav Banken har startet innfasingen av et nytt risiko- Legalrisiko

på 8 % var dermed 102,6 millioner kroner. klassifiseringssystem for personmarkedslån i Banken har truffet tiltak for å bedre kapitaldek-

Utlån og garantier fordelt på sektorer, næringer 2004. P.t. er 95 % av personmarkedsporteføljen ningen ytterligere i 2004. Banken har solid margin

og geografiske områder er beskrevet i note 2.8. I henhold til regnskapslovens § 3-3 er forutset- klassifisert som middels til svært lav risiko. For i forhold til det lovbestemte kravet om kapital-

ningen om fortsatt drift til stede, og årsregnska- personlige foretak, er 92 % klassifisert som dekning (8 %) og følger daglig kravet om likvidi-

Verdipapirer pet for 2004 er satt opp under denne forutsetning. middels til svært lav risiko. For øvrige bedrifts- tetsreserve (6 % av bankens skyldnader). Andre

Bankens plasseringer i verdipapirer var ved markedslån, er 90 % klassifisert som middels til krav knyttet til regnskapslov, sparebanklov,

utgangen av 2004 på 217 millioner kroner mot svært lav risiko. Banken vil gå over til et mer finansavtalelov, personopplysningslov m.v. samt

180 millioner året før. Av dette var 37 millioner RISIKOFORHOLD avansert risikoklassifiseringssystem i 2005. retningslinjer fra Kredittilsynet følges løpende.

plassert i aksjer, 75 millioner i bankpapirer, Styret anser legalrisikoen i banken som lav.

58 millioner i offentlige papirer, 37 millioner Risikoprofil Styret vurderer kredittrisikoen til å være lav for

i industriobligasjoner og 10 millioner i Styret har vedtatt prinsipper for risikostyring verdipapirer.

ansvarlige lån. som er nedfelt i bankens instruksverk, policy for STRATEGISK RISIKO

internkontroll med etablerte nøkkelkontroller på Med bakgrunn i Kredittilsynets forskrifter og

Markedsverdien av bankens obligasjonsbehold- sentrale risikoområder samt overordnet policy interne retningslinjer g jennomgår banken hvert Strategisk risiko utg jøres blant annet av mar-

ning var 774.000 kroner høyere enn bokført verdi. beskrevet i bankens strategiplan. Internkontrollen kvartal utlånsporteføljen med henblikk på å kedsrisiko, organisasjonsrisiko, kompetanserisiko.

løper g jennom hele året og med halvårlig rappor- identifisere mulige tapsutsatte engasjementer.

Nærmere beskrivelse av sammensetningen av tering til styret. Konkurransen i bankmarkedet i Tønsbergområdet

finansporteføljen finnes i note 3 og 4. Spesifiserte og uspesifiserte tapsavsetninger er stor og økende. Styret anser likevel ikke at

Banken har i løpet av 2004 endret organiseringen utg jør til sammen 22,4 millioner kroner. Det er bankens konkurranseposisjon er svekket g jennom

av internrevisjonen der flere oppgaver nå følges ikke foretatt ytterligere uspesifiserte tapsav- året noe den sterke veksten understreker.

6 7

6.

Organisasjonen er endretfor å bli mer effektiv på fire personer består bare av menn. UTSIKTENE FOR 2005 Flere tegn tyder på at investeringene i nærings-

overfor kunder og marked, og sammen med sat- livet tar seg opp, men det er fra et svært lavt

sing på kompetanseutvikling står banken bedre I henhold til bankens vedtekter, er styret De fleste signaler i markedet indikerer at rente- nivå de siste årene. Tradisjonelle næringer er

rustet enn tidligere. Det strategiske risikobildet sammensatt av fem valgte medlemmer foruten bunnen er nådd for denne gang. Banken legger meget utsatt i Vestfold. Dersom kronekursen

anses i hovedsak å være stabilt. adm. banksjef. 40% av de valgte styremedlem- til grunn at det vil skje en moderat renteøkning i presses opp som følge av pengepolitikken, vil det

mene er kvinner. Av øvrige tiltak for å fremme andre halvdel av 2005. Det g jennomsnittlige gi betydelig negative utslag for næringslivet.

likestilling, har banken utpekt kvinnelig varamed- rentenivået vil imidlertid stadig være lavt, og

OPERASJONELL RISIKO lem for adm. banksjef til styret i bankens to det fører til at det fortsatt vil være høyt privat Konkurransesituasjonen på bankmarkedet i

deleide eiendomsmeglerselskaper. forbruk og høy boligomsetning. Selv om veksten i Tønsbergområdet forventes å øke i 2005. Det er

Dette er knyttet til interne arbeidsoperasjoner, boligprisene vil kunne avta noe, er det grunn til å en utfordring, men også en spore til økt innsats.

kundetransaksjoner og bruken av tekniske trans- Det totale sykefraværet i 2004 var 6,8 % mot tro at låneetterspørselen til boligfinansiering vil

aksjoner i produksjonen. Etter styrets oppfat- 4,7 % året før. På grunnlag av interne klimamå- være høy. Det gir grunnlag for fortsatt vekst Styret vil benytte anledningen til å takke bankens

ninger er den operasjonelle risikoen under god linger blant de ansatte, er det grunnlag for å si både for bank, forsikring og eiendomsmegling i ansatte for innsatsen i 2004. Samtidig vil styret

kontroll og i liten grad endret i 2004. at det fysiske og sosiale arbeidsmiljøet er meget vårt markedsområde som er svært attraktivt rette en takk til kunder, tillitsvalgte og andre for-

godt. Det er avholdt to ordinære møter i arbeids- som bosted. bindelser som har bidratt til at Nøtterø Sparebank

miljøutvalget som annethvert år ledes av hen- fortsatt har en meget sterk posisjon i markedet.

ANSATTE, LIKESTILLING OG ARBEIDSMILJØ holdsvis representant for bankens ledelse og

ansatte. For 2004 ble utvalget ledet av represen-

Ved utgangen av 2004 hadde Nøtterø Sparebank tant for bankens ledelse. Flere tiltak er satt i verk

53 ansatte i bankvirksomheten. Disse utfører for å styrke det forebyggende helsearbeidet, og

50 årsverk. En person var helt sykmeldt og en det er i 2004 etablert ny avtale med profesjonell, Nøtterøy, 31. desember 2004

person var i permisjon. 55 % av de ansatte ved ekstern bedriftshelsetjeneste. Den vedtatte 8. februar 2005

årsskiftet var kvinner. arbeidsplan for arbeidsmiljøutvalget er fulgt opp.

Banken legger vekt på å behandle kvinner og menn Banken har i 2004 ikke hatt noen personskader BJØRN R. HELLEVAMMEN TRULS A. SKJERVE REIDUN SUNDAL

likt. Det er ingen mekanismer i lønnssystemet som som følge av virksomheten. Så langt styret kjen- Styrets leder Styrets nestleder

bevisst skal favorisere ett av kjønnene. Tre av åtte ner til, har bankens virksomhet ikke forurenset

avdelingsledere er kvinner. To av fem salgsteamle- det ytre miljø.

dere er kvinner. Bankens sentrale ledergruppe MARIANNE NYSTUEN NILS G. SAMUELSEN BJØRN R. ENGAAS

Adm. banksjef

Ansatte i Nøtterø Sparebank Ansatte i Nøtterø Sparebank Ansatte i Nøtterø Sparebank

Seksjon bedriftsmarked Avdeling Tønsberg Seksjon foretningsstøtte

Vrengen 26.01.05. Klokken 13.10 Brygga 26.01.05. Klokken 15.45 Borgheim 27.01.05. Klokken 12.45

Temperatur: - 1 ˚ Temperatur: - 3 ˚ Temperatur: - 2 ˚

8 9

7.

RESULTATREGNSKAP BALANSE

Beløp i hele 1.000 kr) Noter 2004 2003 (Beløp i hele 1.000 kr) Noter 2004 2003

Renteinntekter og lignende inntekter EIENDELER

Renter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1 215 1 421 Kontanter og fordringer på sentralbanker 8 44 574 44 574 21 939 21 939

Renter og lignende inntekter av utlån til og fordringer på kunder 8 107 138 143 430

Renter og lignende inntekter av sertifikater, obligasjoner og andre Utlån til og fordringer på kredittinstitusjoner

rentebærende verdipapirer 3, 8 5 997 9 434 Utlån til og fordringer på kredittinstitusjoner uten avtalt løpetid eller oppsigelsesfrist 8 12 549 509

Andre renteinntekter og lignende inntekter 1 908 116 259 69 154 354 Utlån til og fordringer på kredittinstitusjoner med avtalt løpetid eller oppsigelsesfrist 8 447 2 996 189 698

Rentekostnader og lignende kostnader Utlån til og fordringer på kunder

Renter og lignende kostnader på g jeld til kredittinstitusjoner 9 897 7 640 Kasse-/drifts- og brukskreditter 2, 8 49 441 43 754

Renter og lignende kostnader på innskudd fra og g jeld til kunder 8 26 149 57 345 Byggelån 2, 8 11 405 20 988

Renter og lignende kostnader på utstedte verdipapirer 8 19 073 27 347 Nedbetalingslån 2, 8, 9 2 620 849 2 265 030

Renter og lignende kostnader på ansvarlig lånekapital 8 235 - Sum utlån før spesifiserte og uspesifiserte tapsavsetninger 2, 8 2 681 696 2 329 772

Andre rentekostnader og lignende kostnader 55 354 1 714 94 046 Spesifiserte tapsavsetninger 2, 8 -4 997 -4 469

Uspesifiserte tapsavsetninger 2, 8 -17 416 -22 413 -17 416 -21 885

Netto rente og kredittprovisjonsinntekter 60 905 60 308 Sum netto utlån og fordringer på kunder 2 659 283 2 307 887

Utbytte og andre inntekter av verdipapirer m/variabel avkastning Sertifikater, obligasjoner og andre rentebærende verdipapirer (med fast avkastning)

Inntekter av aksjer og andre verdipapirer med variabel avkastning 1 207 1 207 1 221 1 221 Obligasjoner utstedt av det offentlige 3, 8 47 861 40 000

Obligasjoner utstedt av andre 3, 8 132 261 180 122 107 220 147 220

Provisjonsinntekter og inntekter fra banktjenester

Garantiprovisjon 638 763 Aksjer, andeler og andre verdipapirer med variabel avkastning

Andre gebyrer og provisjonsinntekter 7 19 061 19 699 16 846 17 609 Aksjer, andeler og grunnfondsbevis 4, 8 37 059 37 059 32 317 32 317

Provisjonskostnader og kostnader ved banktjenester Immaterielle eiendeler

Andre gebyrer og provisjonskostnader 3 014 3 014 3 275 3 275 Goodwill 6 304

Utsatt skattefordel 10 461 461 1 009 1 313

Netto verdiendring og gevinst/tap av valuta og verdipapirer som er omløpsmidler

Netto verdiendring og gevinst/tap på sertifikater, obligasjoner og andre Varige driftsmidler

rentebærende verdipapirer 31 -12 Maskiner, inventar og transportmidler 6, 8 4 889 6 239

Netto verdiendring og gevinst/tap på valuta 726 756 892 880 Bygninger og andre faste eiendommer 6, 8 14 819 19 708 15 121 21 360

Andre driftsinntekter Andre eiendeler

Driftsinntekter faste eiendommer 71 75 Finansielle derivater 8 603 860

Andre driftsinntekter 906 976 833 908 Andre eiendeler 604 1 206 3 124 3 984

Netto andre driftsinntekter 19 625 17 343 Forskuddsbetalte ikke påløpte kostnader og opptjente ikke mottatte inntekter

Opptjente ikke mottatte inntekter 9 340 9 599

SUM DRIFTSINNTEKTER 80 529 77 651 Forskuddsbetalte ikke påløpte kostnader:

Overfinansiering av pensjonsforpliktelser 9 9 178 10 563

Lønn og generelle administrasjonskostnader Andre forskuddsbetalte ikke påløpte kostnader 1 997 20 514 1 143 21 305

Lønn 9 20 142 19 903

Pensjoner 9 2 452 1 400 SUM EIENDELER 2 975 923 2 558 023

Sosiale kostnader 4 945 5 245

Administrasjonskostnader 12 772 40 311 13 257 39 806 GJELD OG EGENKAPITAL

Gjeld til kredittinstitusjoner

Avskrivninger mv. av varige driftsmidler og immaterielle eiendeler Lån og innskudd fra kredittinstitusjoner uten avtalt løpetid eller oppsigelsesfrist 8 - 1 359

Ordinære avskrivninger 6 3 179 3 179 3 582 3 582 Lån og innskudd fra kredittinstitusjoner med avtalt løpetid eller oppsigelsesfrist 8 114 250 114 250 195 248 196 607

Andre driftskostnader Innskudd fra og g jeld til kunder

Driftskostnader faste eiendommer 1 354 1 374 Innskudd fra og g jeld til kunder uten avtalt løpetid 8 1 345 385 1 072 930

Andre driftskostnader 7 189 8 543 6 999 8 373 Innskudd fra og g jeld til kunder med avtalt løpetid 8 434 905 1 780 291 422 166 1 495 096

SUM DRIFTSKOSTNADER 52 033 51 761 Gjeld stiftet ved utstedelse av verdipapirer

Sertifikater og andre kortsiktige låneopptak 50 000 265 000

Driftsresultat før tap 28 497 25 890 - Egne ikke-amortiserte sertifikater - -5 001

Tap på utlån, garantier mv. Obligasjonsg jeld 8 745 927 380 927

Tap på utlån 2 1 045 2 388 - Egne ikke-amortiserte obligasjoner 8 -5 510 790 417 -15 417 625 509

Tap på garantier mv 2 - 1 045 996 3 384 Annen g jeld

Nedskrivning/reversering av nedskrivning og gevinst/tap på verdipapirer Finansielle derivater 8 626 936

som er anleggsmidler Annen g jeld 21 089 21 715 30 588 31 524

Nedskrivning - 4 516 Påløpte kostnader og mottatte ikke opptjente inntekter 9 792 9 792 9 141 9 141

Gevinst 566 566 5 349 833

Avsetninger for påløpte kostnader og forpliktelser

Skatt på ordinært resultat 10 7 996 7 996 6 643 6 643 Pensjonsforpliktelser 9 4 582 4 582 3 792 3 792

Resultat av ordinær drift etter skatt 20 022 16 696 Ansvarlig lånekapital

Resultat for regnskapsåret 20 022 16 696 Evigvarende ansvarlig lånekapital 39 300 39 300 - -

Overføringer og disponeringer SUM GJELD 2 760 347 2 361 669

Disponeringer EGENKAPITAL:

Overført til sparebankens fond 5 19 222 16 395 Opptjent egenkapital

Overført til gavefond og / eller gaver 800 20 022 300 16 695 Sparebankens fond 215 576 215 576 196 354 196 354

SUM EGENKAPITAL 215 576 196 354

SUM GJELD OG EGENKAPITAL 2 975 923 2 558 022

POSTER UTENOM BALANSEN:

Betingede forpliktelser

Garantier 2 40 270 40 270 34 560 34 560

10 11

8.

REVISJONSBERETNING 2004 KONTANTSTRØMANALYSE NOTER

TIL FORSTANDERSKAPET I NØTTERØ SPAREBANK 2004 2003 1. GENERELT

Likvider tilført fra årets virksomhet:

Ledelsens ansvar og revisors oppgave Tilført fra årets virksomhet1) 21.832 18.279 Bankens årsoppg jør er utarbeidet i overensstemmelse med g jel- Tap og avsetning for tap

Vi har revidert årsregnskapet for Nøtterø Sparebank for regn- - Endring netto utlån 351.395 283.907 dende lover og bestemmelser for sparebanker, Kredittilsynets for- Banken klassifiserer et tap som konstatert når det er på det rene

skapsåret 2004, som viser et overskudd på kr. 20.021.504. + Endring innskudd fra kunder 285.194 -47.746 skrifter og god regnskapsskikk. Det er under den enkelte note til at de tiltak som er satt i verk for å inndrive utestående beløp ikke

Vi har også revidert opplysninger i årsberetningen om årsregn- - Endring fordringer på kreditt- regnskapet redeg jort nærmere for de benyttede prinsipper for de har ført fram. Avsetning for tap finner sted når de deponerte sik-

institusjoner med løpetid 258 0 aktuelle regnskapsposter. kerheter på misligholdte engasjementer er lavere enn engasjemen-

skapet, forutsetningen om fortsatt drift og forslag til anvendelse

+ Endring diverse g jeld -8.368 17.717 tets verdi. Verdien av sikkerhetene legges til grunn for tapsvurde-

av overskuddet. Årsregnskapet består av resultatregnskap,

- Endring diverse fordringer -3.568 -3.591 Bankens regnskapsprinsipper er ikke endret fra i fjor. ringen. Sikkerhetene vurderes til virkelig verdi basert på takster

balanse, kontantstrømoppstilling og noteopplysninger. Årsregn- NETTO LIKVIDITETSENDRING eller markedsverdi dersom denne anses lavere.

skapet og årsberetningen er avgitt av bankens styre og adm. FRA VIRKSOMHETEN (A) -49.427 -292.066 Alle tall er oppgitt i hele 1.000 kr så sant ikke annet er oppgitt.

banksjef. Vår oppgave er å uttale oss om årsregnskapet og Renter på engasjementer hvor avskrivning er foretatt eller som er

øvrige forhold i henhold til revisorlovens krav. Likvider tilført/brukt på investeringer: vurdert som spesielt tapsutsatt, er ikke inntektsført i regnskapet.

- Investeringer i varige driftsmidler/ 2. UTLÅN TIL KUNDER Inntektsføringen fortsetter imidlertid dersom sikkerhetene vurde-

Grunnlag for vår uttalelse immaterielle eiendeler 672 1.484 res tilstrekkelige til å dekke lånet inkl. renter. Tilsvarende er regn-

Vi har utført revisjonen i samsvar med revisorloven og god - Endring i andre investeringer (verdipap.) 37.079 7.066 2.1 Verdsettelse - beskrivelser - definisjoner skapet belastet for beregnede renteutgifter på alle lån hvor renten

revisjonsskikk i Norge. God revisjonsskikk krever at vi planlegger NETTO LIKVIDITETSENDRING avviker vesentlig fra markedsrente.

og utfører revisjonen for å oppnå betryggende sikkerhet for FRA INVESTERINGER (B) -37.751 -8.550 Utgangspunktet for verdsettelse av engasjementer er Kredittilsynets

forskrifter og bankens egne retningslinjer for dette. Banken utgifts- Misligholdte lån

at årsregnskapet ikke inneholder vesentlig feilinformasjon.

Likvider tilført/brukt på finansiering: fører konstaterte og beregnede tap etter Kredittilsynets forskrifter Et lån anses for misligholdt når kunden ikke har innbetalt forfalt

Revisjon omfatter kontroll av utvalgte deler av materialet som

+ Endring lån fra finansinstitusjoner -82.357 45.908 for behandling av misligholdte engasjementer. termin innen 90 dager etter terminforfall eller når en konto eller en

underbygger informasjonen i årsregnskapet, vurdering av de + Endring obligasjonsg jeld 164.909 250.009 rammekreditt har stått i overtrekk 90 dager sammenhengende.

benyttede regnskapsprinsipper og vesentlige regnskapsestima- + Endring ansvarlig lånekapital 39.300 Bankens næringslivsengasjementer inndeles i 3 risikoklasser etter

ter, samt vurdering av innholdet i og presentasjon av regnskapet. NETTO LIKVIDITETSENDRING kundens sikkerhet, soliditet og inntjening og g jennomgås 4 ganger i Tapsutsatte lån

I den grad det følger av god revisjonsskikk, omfatter revisjonen FRA FINANSIERING (C) 121.852 295.917 året for evt. tapsavsetning. I tillegg g jennomgås alle privatengasje- Lån som ikke er misligholdt, men hvor kundens økonomiske situasjon

også en g jennomgåelse av selskapets formuesforvaltning og menter med hensyn til om det er nødvendig å foreta tapsavsetning. tilsier en overveiende sannsynlighet for at et allerede oppstått tap vil

regnskaps- og intern kontrollsystemer. Vi mener at vår revisjon NETTO ENDRING I Alle misligholdte engasjementer blir g jennomgått og vurdert særskilt. materialisere seg på et senere tidspunkt, vurderes som tapsutsatt.

gir et forsvarlig grunnlag for vår uttalelse. LIKVIDER GJENNOM ÅRET (A+B+C) 34.674 -4.699

+ Likvidbeholdning 1/1 22.448 27.147

Uttalese = Likvidbeholdning 31/12 57.122 22.448

som består av: 2.2 Tap på utlån og garantier

Vi mener at Utlån til og fordringer på kunder Garanti-ansvar

Kontanter og fordringer

• årsregnskapet er avgitt i samsvar med lov og forskrifter og gir 2004 2003 2004 2003

i sentralbanken 44.573 21.939

et uttrykk for selskapets økonomiske stilling 31. desember Utlån til og fordringer Spesifisert avsetning til dekning av tap 01.01. 4.469 3.819 0 0

2004 og for resultatet og kontantstrømmene i regnskapsåret i på kredittinstitusjoner 12.549 509 - Periodens konstaterte tap hvor det tidligere er foretatt spesifisert tapsavsetning: 300 800 0 0

overensstemmelse med god regnskapsskikk i Norge. 57.122 22.448 + Økte spesifiserte tapsavsetninger i perioden 32 17 0 0

• ledelsen har oppfylt sin plikt til å sørge for ordentlig og + Nye spesifiserte tapsavsetninger i perioden 1.780 1.679 0 0

oversiktlig registrering og dokumentasjon av regnskapsopp- 1) Dette tallet fremkommer slik: - Tilbakeføring av spesifiserte tapsavsetninger i perioden 984 246 0 0

lysninger i samsvar med lov og god regnskapsskikk. Resultat før skattekostnad 28.017 23.338 = Spesifisert avsetning til dekning av tap 31.12: 4.997 4.469 0 0

• opplysningene i årsberetningen om årsregnskapet, forutset - Gevinst ved salg av anleggsmidler 3 866

+ Ordinære avskrivninger 3.179 3.582 Uspesifisert avsetning til dekning av tap på utlån 01.01: 17.416 16.316 0 0

ningen om fortsatt drift og forslag til anvendelse av overskud

- Netto gevinst langsiktige verdipapirer 566 832 + Årets uspesifiserte tapsavsetning: 0 1.100 0 0

det er konsistente med årsregnskapet og er i samsvar med lov = Uspesifisert avsetning til dekning av tap på utlån og garantier 31.12: 17.416 17.416 0 0

- Skattekostnad 7.996 6.643

og forskrifter.

- Avsetning til gaver 800 300

= Tilført fra årets virksomhet 21.832 18.279 Periodens endring i spesifiserte tapsavsetninger: 528 650 0 0

Tønsberg, 8. februar 2005 + Periodens endring i uspesifiserte tapsavsetninger: 0 1.100 0 0

KPMG AS + Konstatert tap på engasjementer med tidligere avsetning: 436 839 0 0

+ Konstaterte tap på engasjementer uten tidligere avsetning: 99 239 0 996

Ben Guren - Inngang på tidligere konstaterte tap: 18 440 0 0

Statsautorisert revisor = Tap på utlån i resultatregnskapet 1.045 2.388 0 996

2.3 Misligholdte og øvrige tapsutsatte engasjementer

2004 2003 2002 2001 2000

Engasjem. hvor inntektsføringen av renter er stoppet: 727 1.343 224 1.265 1.719

Ikke inntektsførte renter: 23 37 24 996 918

Totale misligholdte engasjementer: 29.475 27.678 32.669 23.898 13.261

- Spesifiserte tapsavsetn. på misligholdte engasjem: 3.198 2.487 1.406 1.899 3.274

= Netto misligholdte engasjementer: 26.277 25.191 31.263 21.999 9.987

Øvrige tapsutsatte engasjementer: 4.928 3.106 5.559 1.810 1.437

- Tapsavsetninger: 1.799 1.982 2.413 1.490 1.142

= Netto øvrige tapsutsatte engasjementer: 3.129 1.124 3.146 320 294

12 13

9.

2.4 Risikoklassifisering avutlån, kreditter og garantier Godhetsklasse Risikomatrise PM:

Godhetsklassen går fra A til K, der A er best. I alt fire egenskaper 1 2 3 4 5 6 7 Sum

Risikoklassifiseringen av kunder med engasjement deles inn i tre hos kunden blir målt og dette er inntjeningsinformasjon, tæringsin- Volum Volum Volum Volum Volum Volum Volum Volum

markedssegmenter hvorav de to første, Bedriftseier (BE) gruppen formasjon, adferdsinformasjon og alder. Metoden baserer seg på A 65.275 69.245 12.898 3.469 495 2.322 35.952 189.657

(personlig næringsdrivende) og Bedriftsmarked (BM) gruppen, g jel- analyse av offisielle regnskapstall, likningsinntekter, formue, eksterne B 88.560 93.484 15.623 7.624 6.886 5.915 11.624 229.717

der næringslivsengasjementer og Privatmarked (PM) gruppen g jel- og interne betalingsanmerkninger, lengde på kundeforholdet, bosted C 55.217 98.158 23.336 2.862 3.397 3.712 17.555 204.237

der rene privatengasjementer. og skatteklasse. Det er ulike data som legges til grunn for personk- D 88.293 120.792 19.362 7.214 266 5.047 16.339 257.312

under, næringsdrivende og aksjeselskaper. Det som er felles er at E 46.485 87.066 17.820 4.294 914 5.066 7.118 168.761

Fra og med 31.12.2004 har banken tatt i bruk et nytt verktøy for kundehistorikk benyttes til å bygge en scoringsmodell som predike- F 33.121 60.902 27.445 2.115 2.099 44 5.488 131.215

risikoklassifisering. Verktøyet heter Datatorg Kreditrisiko (DTKR) og rer kundens fremtidige sannsynlighet for mislighold. G 46.084 76.062 15.832 1.153 3.944 - 17.411 160.486

er utviklet i felleskap i Sparebank 1 Alliansen. Alle sentrale konti som H 74.902 158.293 25.878 4.626 914 11.195 13.956 289.764

representerer en kredittrisiko for banken inngår i systemet dvs. alle Sikkerhetsdekning I 47.993 86.705 26.160 6.382 3.927 3.171 8.221 182.559

utlån, kreditter, garantier og overtrekk. Systemomleggingen innebæ- Sikkerhetsdekningen skal gi uttrykk for tapsrisikoen i porteføljen og J 47.083 59.313 17.928 142 15.907 2.606 11.825 154.805

rer vesentlige endringer både når det g jelder den faglige metoden på engasjementsnivå dersom avvikling blir reelt. Sikkerhetsklassene K 56.672 147.427 50.604 11.564 7.669 3.659 15.708 293.304

som benyttes og de kriteriene som er lagt til grunn for klassifise- går fra 1 til 7 der 1 angir beste sikkerhet. For å oppnå sikkerhets- Sum 649.685 1.057.446 252.888 51.445 46.418 42.736 161.199 2.261.817

ringen, samt det forhold at man nå opererer med langt flere risiko- klasse 1 skal man ha en sikkerhetsdekning hvor antatt realisasjons-

klasser en før. Det lar seg derfor ikke g jøre og gi noen god vurde- verdi utg jør mer en 120 % av lånebeløpet. I sikkerhetsklasse 7 skal

ring av hvordan endringene i risikoeksponeringen på hhv BE, BM og antatt realisasjonsverdi på sikkerhetene utg jøre fra 0 til 20 % av

PM området har utviklet seg i 2004. engasjementets størrelse. Reglene for fastsetting av realisasjons- 2.5 Brutto utlån og garantier fordelt på sektor og viktige næringer

verdier er g jennomgått på nytt i forbindelse med implementeringen

Det nye systemet vil over tid være et godt verktøy for risikostyring, av det nye systemet. Brto. utlån Garantier Potensiell Misligholdte Øvr. tapsutsatte Spesifiserte

risikoovervåkning og risikorapportering. Systemet gir tidsserier som eksponering v/f.eks. engasjementer engasjementer tapsavsetninger

viser utviklingen i risikoeksponering innenfor det enkelte markeds- Sammenholdt gir risikoklassifiseringen en matrise på 77 rubrikker trekkfasiliteter

segmentet samt også i forhold til enkeltbransjer innenfor BM-områ- som går fra A1 som beste klassifisering til K7 som den dårligste. 2004 2003 2004 2003 2004 2003 2004 2003 2004 2003 2004 2003

det. Benchmarking mot andre sammenliknbare banker i Sparebank 1 Banken bruker så langt det lar seg g jøre klassifiseringen som Privatmarked 2.233.661 1.924.198 11.618 12.250 2.250.216 1.939.889 13.236 14.946 4.007 918 3.542 2.425

Alliansen vil også bli tilg jengelig. Første måned med data er per utgangspunkt for prisingen. Næringsvirksomhet 435.367 398.457 28.635 22.293 528.628 452.812 16.239 12.732 921 2.188 1.455 2.044

31.12.2004. Primærnæringer 24.289 29.079 402 666 31.709 34.208 0 27 0 0 0 0

Risikomatrise for de tre markedssegmentene BE, BM og PM er i år Industri 23.700 18.433 5.448 400 61.817 30.809 0 309 0 0 0 0

Inndelingen i risikoklasser er i prinsippet lik for de tre områdene, men vist i sin helhet. Bygge- og

metodene som anvendes for å score kundene er mer komplekse på I 2005 vil vi følge endringene i eksponeringen og har da et godt anleggsvirksomhet 54.759 62.286 6.102 7.335 61.058 72.129 5.898 4.602 220 488 720 524

BM området en på de øvrige to. grunnlag for å vurdere og beskrive utviklingen g jennom året for Varehandel, hotell-

kategoriene svært lav, lav, middels, høy og svært høy. og rest.drift 61.928 63.714 8.661 5.356 80.029 78.492 550 0 0 427 155 300

Transport, komm. 20.124 24.956 3.230 2.718 22.069 27.158 117 364 0 413 120 520

Risikomatrise BE: Forretn.messig/fin.

1 2 3 4 5 6 7 Sum tj., eiend.drift 199.282 171.557 1.536 3.374 211.323 178.880 9.674 7.430 701 860 460 700

Volum Volum Volum Volum Volum Volum Volum Volum Tjenester ellers 51.285 28.432 3.256 2.444 60.623 31.136 0 0 0 0 0 0

A 2.162 5.254 2.209 70 - - 940 10.636 Andre 12.771 7.306 17 17 14.422 8.800 0 0 0 0 0 0

B 5.321 2.913 2.012 - - - 674 10.921 Sum 2.681.799 2.329.961 40.270 34.560 2.793.266 2.401.501 29.475 27.678 4.928 3.106 4.997 4.469

C 2.963 883 121 - 2.261 - 86 6.314

D 1.839 3.355 4.696 - - - - 9.889 Uspesifiserte tapsavsetninger er ikke tilordnet de enkelte næringer.

E 4.809 4.246 1.021 - - - 13 10.089

F 1.295 1.110 - - - - 20 2.425 De samlede spesifiserte og uspesifiserte tapsavsetningene utg jør omlag 22 millioner kroner. Bankens nye porteføljestyringssystem (DTKR)

G 18.221 2.404 4.266 4.568 916 153 2.312 32.841 omtalt under pkt. 2.4, beregner forventet tap med utgangspunkt i porteføljens risikoklassifisering. Både mål på økonomisk godhet hos kunden

H 500 1.023 16 - - - 10.440 11.979 og verdien av sikkerhetene ved en eventuell avviklingssituasjon tas hensyn til. Pr 31.12.2004 foreslår systemet samlede tapsavsetninger for til

I 95 9.751 - - - - - 9.846 sammen 15,5 mill kroner.

J 3.554 4.984 946 - - - 6 9.490

K 4.973 8.044 - - - 25 253 13.295

Sum 45.733 43.968 15.288 4.638 3.177 178 14.743 127.726

2.6 Fordeling av bankens garantiansvar 2.7 Geografisk fordeling av utlån og garantier:

%-vis fordeling

Risikomatrise BM: 2004 2003 Utlån Garantier

1 2 3 4 5 6 7 Sum Betalingsgarantier 18.696 15.008 2004 2003 2004 2003

Volum Volum Volum Volum Volum Volum Volum Volum Kontraktsgarantier 7.247 6.401 Nøtterøy, Tjøme og Tønsberg 84,2 % 84,6 % 93,9 % 95,4 %

A 400 0 0 0 0 0 1.057 1.457 Lånegarantier 9.140 9.140 Vestfold ellers 7,7 % 8,2 % 5,1 % 2,7 %

B 22.139 12.732 55 1.466 5.510 0 6.337 48.239 Andre garantier 5.187 4.011 Landet ellers 7,1 % 6,6 % 1,0 % 1,9 %

C 16.072 35.004 1.914 0 3.838 0 3.286 60.114 Totalt Garantiansvar 40.270 34.560 Utlandet 1,0 % 0,6 % 0,0 % 0,0 %

D 12.937 1.755 0 332 0 0 518 15.541 SUM 100,0 % 100,0 % 100,0 % 100,0 %

E 27.314 63.817 6.171 2.460 650 393 17.192 117.998

F 1.300 3.056 517 1.007 1.346 0 2.330 9.556

G 1.377 6.628 4.606 0 2.539 0 1.200 16.352

H 15.700 27.541 13.424 500 10.950 412 1.228 69.755

I 1.045 9.750 13.059 436 964 296 15.500 41.049

J 5.588 470 206 1.035 1.988 0 100 9.387

K 26.816 5.487 5.629 2.898 5.912 0 339 47.082

Sum 130.689 166.241 45.581 10.134 33.697 1.101 49.086 436.530

14 15

10.

3. OBLIGASJONER, SERTIFIKATEROG ANDRE RENTEBÆRENDE VERDIPAPIRER 5. ANSVARLIG KAPITAL Investering i, og avhendelse av driftsmidler siste 5 år

Beholdningen av obligasjoner er klassifisert som varig eie/anlegg. Obligasjoner som er klassifisert som varig eie vurderes til laveste verdi av 5.1 Egenkapital Maskiner, inventar og Faste eiendommer

anskaffelseskost og virkelig verdi. Eventuell underverdi på denne beholdningen nedskrives og belastes det ordinære resultatet. Eventuell under- transportmidler

kurs inntektsføres planmessig over obligasjonens løpetid. Inntekten resultatføres som en justering av renteinntekter obligasjoner. 44 % av våre Sparebankens fond: Investert Avhendet Investert Avhendet

obligasjoner er børsnotert. Sertifikater klassifiseres som omløpsmidler. 2000 1.935 24 73 0

Sparebankens fond 01.01.04: 196.354 2001 3.528 175 392 0

Disp. av overskudd: 19.022 2002 2.180 218 583 750

3.1 Obligasjoner Sparebankens fond 31.12.04: 215.576 2003 1.440 0 961 0

2004 892 242 570 0

Risikovekt Pålydende Bokført verdi Markedsverdi Tilgang 2004 Avgang 2004 Klassifisering

Stat 0 40.000 Til forfall

Statsgaranterte 10 10.000 Varig eie

Banker/kredittselskaper/kommuner 20 93.150 93.157 93.233 48.127 20.024 Varig eie 5.2 Kapitaldekning

Industri 100 37.000 37.389 38.086 32.433 20.040 Varig eie 7. GEBYRER OG PROVISJONER

Industri 100 15.000 Til forfall Ansvarlig kapital

130.150 130.546 131.319 Etableringsomkostninger på lån og kreditter ble tidligere periodisert

Kjernekapital 2004 2003 over porteføljens g jennomsnittlige løpetid. Fra og med 2001 tas disse

Effektiv g jennomsnittlig rente på obligasjonsbeholdningen var i 2004: 3,50 %. Sparebankens Fond: 215.576 196.354 fortløpende inn i regnskapet. I overgangsperioden vil tidligere periodi-

Fondsobligasjoner 36.600 0 seringer blir inntektsført over en fireårsperiode.

- Pensjonsmidler * 6.608 7.605

3.2 Sertifikater - Goodwill/immaterielle aktiva 461 2.229 Eventuelle andre gebyrer og provisjoner tas fortløpende inn i regn-

Netto kjernekapital. 245.107 186.520 skapet.

Risikovekt Pålydende Bokført verdi Markedsverdi Tilgang 2004 Avgang 2004 Klassifisering

Stat 0 40.000 39.861 39.861 39.801 Omløp *Pensjonsmidler: 9.178 10.563

- 28 % utsatt skatt 2.570 2.958 Gebyrer og provisjoner på utlån:

Netto pensjonsmidler 6.608 7.605 2004 2003

3.3 Ansvarlig lånekapital i andre selskaper

Tilleggskapital Inntektsførte etableringsomkostninger: 2.794 2.361

2004 2003

Fondsobligasjoner 2.700 0

Bokført som obligasjoner 9.716 7.192

Bokført som utlån 0 0

9.716 7.192

Kapitaldekning 2004 2003 Andre gebyrer og provisjoner:

Beregningsgrunnlag: 1.814,6 mill. 1.557,7 mill. 2004 2003

Herav i andre finansinstitusjoner 5.000 0

Netto ansvarlig kapital: 247,8 mill. 186,5 mill. Gebyrer ved forvaltning 73 66

Provisjonsinntekter v/forsikring 4.996 4.105

4. AKSJER/GRUNNFONDSBEVIS Ansvarlig kapital i prosent: 13,66 % 11,97 % Gebyrer ved betalingsformidling 9.965 9.367

Andre gebyrer og provisjoner 4.027 3.308

Bankens aksjer er klassifisert som anleggsaksjer. Dette er i tråd med bankens policy på området. Den skal være lite eksponert i aksjemarkedet. Sum 19.061 16.846

Vår beholdning består for det aller vesentligste av aksjer i SpareBank 1-alliansen og andre sparebankeide selskaper og anses å være av

strategisk karakter.

6. VARIGE DRIFTSMIDLER/GOODWILL

Aksjene vurderes til laveste verdis prinsipp. For det meste er våre aksjer unoterte og kurser settes kun årlig/ved behov. Dersom virkelig/esti-

mert verdi er lavere en bokført verdi, nedskrives aksjen til virkelig/estimert verdi. Maskiner, Faste Goodwill

inventar og eien-

Selskap Antall aksjer Virkelig verdi Bokført verdi Klassifisering transportmidler dommer

Samarbeidende Sparebanker 28.997 24.997 Anlegg Anskaffelseskost 1/1 31.993 30.372 1.328

Eiendomsmegleren Vestfold AS 480 1.125 Anlegg + Tilgang 2004 892 570 0

Georg Solberg AS 4 2.047 Anlegg - Avgang 2004 239 0 0

Nøtterøy Golfbane AS 6 252 Anlegg = Anskaffelseskost 31/12 32.643 30.942 1.328

Eiendomskreditt 25.500 2.578 Anlegg - Akk. av- og nedskrivninger 1/1 25.754 15.251 1.024

Kredittforeningen for Sparebanker, grunnfondsbevis 920 948 Anlegg + Årets avskrivning 2.003 872 304

Eksportfinans ASA 100 1.843 Anlegg = Akk. av- og nedskrivninger 31/12 27.757 16.123 1.328

Sparebanken Øst, grunnfondsbevis 4.590 1.187 505 Anlegg Bokført verdi 31/12 4.889 14.819 0

DnB NOR ASA 378 22 6 Anlegg

BBS/Bank-Axept Holding 9.409 235 Anlegg Antatt økonomisk levetid 3-10 år 33 år 4 år

Teller AS 9 498 Anlegg Benyttede satser for

Sparebankmateriell 250 25 Anlegg ordinær avskrivning 10-30 % 3% 25 %

Norgesinvestor PRO AS 20.000 2.720 2.000 Anlegg

Sum aksjer 37.059

Beholdningsendring anleggsaksjer:

Inngående balanse 32.317

Kjøp 5.237

Salg 495

Nedskrivning/reversering 0

Utgående balanse 37.059

16 17

11.

8. LIKVIDITETSFORHOLD OGFINANSIERING 8.2 Renterisiko

8.1 Likviditetsrisiko Tidspunkt frem til avtalt/sannsynlig tidspunkt for endring av rentebetingelser:

Restløpetid for balansens hovedposter: Post i balansen Sum uten rente- inntil 1 mnd 1 – 3 mnd 3 mnd- 1 år 1 – 5 år over 5 år

eksp.

Post i balansen Sum uten løpetid inntil1 mnd 1 - 3 mnd 3 mnd- 1 år 1 - 5 år over 5 år EIENDELER:

EIENDELER: Kontanter og fordringer på sentralbanker 44.574 14.214 30.360

Kontanter og fordringer på sentralbanker 44.574 14.214 30.360 Utlån til og fordr. på kredittinstitusjoner 12.996 12.996

Utlån til og fordr. på kredittinstitusjoner 12.996 12.549 447 Utlån til og fordringer på kunder 2.681.696 2.536.139 6.247 126.392 12.918

Utlån til og fordringer på kunder 2.681.696 0 73.054 29.302 *135.291 575.015 1.869.034 - Tapsavsetninger -22.413 -22.413

- Tapsavsetninger -22.413 -22.413 Obligasjoner, sertif., andre renteb. verdipap. 180.122 41.589 124.811 11.034 2.688

Obligasjoner, sertif., andre renteb. verdipap. 180.122 9.716 39.801 5.000 100.216 25.389 Aksjer, andeler og andre v.pap. med var. avkastn.37.059 37.059

Aksjer, andeler og andre v.pap. med var. avkastn. 37.059 37.059 Øvrige rentebærende eiendeler 0

Øvrige eiendeler med restløpetid 21.578 20.574 603 401 Ikke rentebærende eiendeler 41.889 41.889

Eiendeler uten restløpetid 20.311 20.311

Sum Eiendeler 2.975.923 70.749 84.945 2.660.950 17.281 129.080 12.918

Sum Eiendeler 2.975.923 49.171 146.253 69.103 141.341 675.632 1.894.423

GJELD OG EGENKAPITAL:

GJELD OG EGENKAPITAL: Gjeld til kredittinstitusjoner 114.250 104.250 10.000

Gjeld til kredittinstitusjoner 114.250 54.250 60.000 Innskudd fra og g jeld til kunder 1.780.291 1.780.291

Innskudd fra og g jeld til kunder 1.780.291 1.643.915 131.606 4.770 Gjeld stiftet ved utst. av verdipapirer 790.417 740.417 50.000

Gjeld stiftet ved utst. av verdipapirer 790.417 413.733 376.684 Øvrig rentebærende g jeld 0

Øvrig g jeld med restløpetid 22.383 11.975 9.908 500 Ikke rentebærende g jeld 36.089 36.089

Gjeld uten restløpetid 13.706 13.706 Ansvarlig lånekapital 39.300 39.300

Ansvarlig lånekapital 39.300 39.300 Egenkapital 215.576 215.576

Egenkapital 215.576 215.576

Sum g jeld og egenkapital 2.975.923 251.665 1.780.291 883.967 50.000 10.000 0

Sum g jeld og egenkapital 2.975.923 1.657.621 143.581 423.641 436.204 314.876

Netto renteeksponering på balansen 0 -180.916 -1.695.346 1.776.983 -32.719 119.080 12.918

Nettosum alle poster 0 -1608.450 2.672 69.103 -282.300 239.428 1.579.547

Netto renteeksponering i % av forvaltnings-

*Kassekreditt er medtatt under intervall 3 mnd – 1 år. Vi har ingen poster i utenlandsk valuta. Banken har g jennomgående hatt en god likvidi- kapital pr. 31.12.04 -6,08 % -56,97 % 59,72 % -1,10 % 4,0 % 0,43 %

tetssituasjon. Det er etablert kommiterte trekklinjer for å utjevne kortsiktige svingninger i likviditeten.

8.3 Gjeld

Instrument Løpetid Volum Gj.sn. rente 2004 Beregningsmåte

Lån kredittinst. 261104-261105 4.250 1,75 % Innskuddsrente

Norges Bank

Lån kredittinst. 050303-050306 50.000 2,52 % 3 mnd. NIBOR

Lån kredittinst. 130203-150606 10.000 5,91 % Fast

Lån kredittinst. 011104-011109 50.000 2,27 % 3 mnd. NIBOR

Sum lån til kredittinst. 114.250

Sertifikatlån 201204-200605 50.000 2,02 % Fast

Obligasjonslån 011102-011105 200.000 2,36 % 3 mnd. NIBOR

Obligasjonslån 250403-250406 150.000 2,47 % 3 mnd. NIBOR

Obligasjonslån 200104-200107 * 150.000 2,17 % 3 mnd. NIBOR

Obligasjonslån 020404-021007 215.000 2,21 % 3 mnd. NIBOR

Sum verdipapirg jeld 765.000 **

Fondsobligasjon 031104-031114 40.000 3,65 % 3 mnd. NIBOR

* Låntaker har innløsningsrett 200106.

** I tillegg har banken lagt ut tre aksjeindekserte obligasjonslån Regnskapsmessig er denne beholdningen behandlet på følgende måte.

(Spar X I, II og III) til kunder i løpet av 2000 og 2001. Løpetidene er

h.h.v. 020600 – 021205, 111000 – 111006 og 030401 - 040407. Til Opsjons Skyldig Resultatført

sammen ble det tegnet for 30,9 mill., hvorav bankens egen behold- eiendel opsjonspremie opsjonspremie

ning er 5,5 mill. Det er i likhet med det ordinære obligasjonslånet Nåverdi av egen

også inngått rentebytteavtaler (swap-avtaler) for disse lånene med beholdning Spar X 860 936

Sparebanken Midt-Norge og Sparebanken Nord-Norge (Spar X III). Nedskrivning 311204 -258 258

Redusert skyldig

Avtalene innebærer at banken betaler flytende rente frem til forfall premie 311204 310 -310

på det underliggende papir. Som motytelse har banken opsjon på Flytende rente egen

aksjeavkastning på forfallsdagen. Avkastningen reguleres i forhold beholdning 98

til indeksutviklingen på nærmere definerte aksjemarkeder. Avtalen er Saldo pr. 311204 602 626 45

inngått for å sikre den fremtidige renteutbetaling for g jeld stiftet

ved utstedelse av verdipapirer.

18 19

12.

8.4 Finansielle derivater 9.4 Lån til tillits- og tjenestemenn Pensjonsforpliktelser/ pensjonsmidler

Sikrede 2004 Sikrede 2003 Usikrede 2004 Usikrede 2003

Banken har inngått renteswapavtaler for å redusere bankens 2004 2003 Beregnede pensjonsforpliktelser 33.357 26.201 5.257 4.617

eksponering overfor svingninger i rente/avkastning på poster innen- Lån til ansatte: 47.515 47.685 Pensjonsmidler (til markedsverdi) 33.249 29.823

for balansen. Avtalene er rene sikringsforretninger. Lån til øvrige tillitsmenn: 6.500 6.703 Ikke resultatført virkning av estimatavvik 9.286 5.441 -1.241 -1.293

Renteswapavtaler medfører en avtale om bytte av rentebetingelser Lån totalt: 54.015 54.388 Arbeidsgiveravgift 566 468

for et avtalt beløp over en avtalt periode. De verdsettes etter Netto pensjonsforpliktelser 9.178 9.063

samme prinsipper som den sikrede post. Det fremkommer således Avsetning premiefond 0 1.500

ikke noen isolerte gevinster eller tap på disse. Brutto resultat av Pensjonsmidler 9.178 10.563

rentebytteavtalene er ført med rentekostnader og renteinntekter. Av lån til ansatte inngår samlet lån til daglig leder pål. kr 751.700,- Beregnet usikrede ytelser AFP-avtalen 4.582 3.792

med hovedforfall i 2012.

Av lån til øvrige tillitsmenn inngår lån til forstanderskapets formann Endringene i forpliktelsene for året 2004 er bokført til kredit for pensjonskostnader under posten ”Pensjoner” med kr. 2.175.094,-.

Løpetider og volum: pål. kr 1.516.600,- med hovedforfall i 2016.

- 210303-210306 50.000

- 270503-290506 40.000 Rentesubsidieringen for ansattes lån i 2004 utg jør til sammen kr 10. SKATTER

- 030903-040906 40.000 201.960,-. Arbeidsgiveravgift av dette beløpet utg jør kr 28.475,-

- 270104-270107 10.000 som inngår i bankens totale lønnskostnader. 10.1 Beregning av skattekostnad for 2004:

- 180604-180608 4.770

- 040204-090114 12.000

Permanente forskjeller

9.5 Pensjonsforpliktelser ovenfor tjeneste og tillitsmenn Resultat før skattekostnad: 28.017

Vi vurderer kredittrisikoen på finansielle derivater som svært liten.

+ Ikke fradragsberettigede kostnader: 195

Bankens ansatte omfattes av en pensjonsordning som gir rett til defi- - Ikke skattepliktige inntekter 1.207

Nominelt Virkelig Nominelt Virkelig nerte fremtidige pensjonsytelser. Pensjonsytelsene er i hovedsak - Gevinst solgte aksjer 500 -1.512

beløp verdi beløp verdi avhengig av antall opptjeningsår og lønnsnivå ved oppnådd pensjonsalder. 26.505

311204 311204 311203 311203 Midlertidige forskjeller knyttet til

Swapavtaler Bankens pensjonsordning er dekket g jennom avtale med et livsforsi- Avskrivninger 721

Sikring av utlån kringsselskap. Forpliktelsene omfatter 58 ansatte og 17 pensjonister Nedskr. Aksjer/obligasjoner -4.853

til kunder 140.000 - 4.650 130.000 - 4.928 pr. 31.12.04. - Pensjonsmidler 1.385

Sikring av fast- Pensjonsforpliktelser 790 -1.958

renteobligasjon 12.000 - 1.570 Periodens netto pensjonskostnader består av summen av periodens Årets skattegrunnlag 24.547

Sikring Spar X Asia 4.770 491 pensjonsopptjening, rentekostnad på den beregnede forpliktelse og

forventet avkastning av pensjonsmidlene. Forskuddsbetalt pensjon er Beregning av skatt

differanse mellom virkelig verdi av pensjonsmidlene og nåverdien av de 28% skatt av 24.547 6.873

beregnede pensjonsforpliktelsene. Forskuddsbetalt pensjon føres som Formuesskatt 579

8.5 Kontantstrømanalyse

eiendel i balansen. Tilsvarende fremkommer en langsiktig g jeld i regn- Betalbar skatt 7.452

Se side 12

skapet når pensjonsforpliktelsen er større enn pensjonsmidlene. Det Netto endring utsatt skatt/utsatt

skilles mellom sikret og usikret ordning. Den usikrede ordningen vil all- skattefordel 548

tid bli ført som g jeld, da denne ordningen ikke omfatter pensjonsmid- For mye beregnet skatt i 2003 -4

9. OPPLYSNINGER VEDRØRENDE ANSATTE OG TILLITSMENN lene. Skattekostnad i resultatregnskapet 7.996

9.1 Antall ansatte For verdiansettelse av pensjonsmidler og beregning av påløpte pen-

sjonsforpliktelser benyttes estimerte verdier. Beregningene er fore-

2004 2003 10.2 Utsatt skatt

tatt av aktuar basert på opplysninger fra banken og følgende er lagt

Antall årsverk pr. 31.12: 50,0 50,0 til grunn:

Gjennomsnittlig antall årsverk: 50,0 50,5 Beregning av utsatt skatt p.g.a. midlertidige forskjeller mellom regnskapsmessig og skattemessig resultat.

Antall ansatte pr. 31.12: 54 55 Avkastning på pensjonsmidlene 6,5 %

31.12.04 31.12.03 Endring

Diskonteringsrente 6%

Meravskrivning på driftsmidler -6.379 -5.658 721

Årlig G-regulering/lønnsvekst 3,3 %

9.2 Lønninger, honorarer etc. Nedskrivning aksjer/obligasjoner 0 -4.853 -4.853

Årlig regulering av pensjoner under utbetaling 2,5 %

Netto pensjonsmidler 9.178 10.563 1.385

Uttakstilbøyelighet AFP 50 %

Lønn: 20.142 19.903 Usikrede pensjonsforpliktelser -4.582 -3.792 790

Pensjoner: 2.452 1.400 Netto grunnlag for utsatt skatt -1.783 -3.741 -1.958

Årets pensjonskostnad:

Sosiale kostnader: 4.945 5.245 Endring utsatt skatt (28 % av 1.958) 548

Årets pensjonsopptjening 1.544

Rentekostnad på pensjonsforpliktelsene 2.124

Herav lønn og annen godtg jørelse til: Avkastning på pensjonsmidlene - 2.054

Daglig leder: 891 1.045 Resultatførte estimatendringer og avvik 561 11. KOSTNADER KNYTTET TIL BANKENES SIKRINGSFOND

Styre: 375 330 Brutto pensjonskostnad 2.175

Øvrige tillitsvalgte: 83 82 Øvrige pensjonskostnader/utbetalinger 55 Det er ikke betalt avgift for 2004. Årsaken til dette er at en rekke

Årets pensjonskostnad 2.232 sparebanker har fått fritak for å betale avgift til Bankenes

Sikringsfond, som følge av fusjonen mellom DnB og Gjensidige NOR.

9.3 Revisjonskostnader Dette fritaket g jelder også i 2005 og 2006.

Godtg jørelse til revisor: 223 191 Det er gitt garanti overfor sikringsfondet kr. 2.902

Hvorav ordinær revisjon: 186 186

Og vedrører rådgivning: 37 5

20 21

13.

Unge talenter fraNøtterøy og omegn

Klesdesigner Per Åge Bergquist Sivertsen

1

Født 1976. Oppvokst på Ringshaug

Aktuell: Avgangsstudent ved Statens Kunst- og håndverksskole i Oslo • Ble tatt ut til å delta på

norgeshistoriens største motevisning desember 2004 • Etablerer seg i disse dager

med eget ateliér i Oslo.

ET NYTT NAVN HAR DUKKET OPP PÅ DEN NORSKE MOTEHIMMELEN. PER ÅGE

BERGQUIST SIVERTSEN FRA RINGSHAUG HAR FÅTT STJERNESTATUS FØR HAN ER

FERDIG UTEKSAMINERT FRA KUNST- OG HÅNDVERKSSKOLEN I OSLO. NÅ VENTER

EGET ATELIER HVOR DE LEKRESTE KLÆR SKAL DESIGNES.

Foto: Bård Ek

Noen ganger faller eplet ganske så langt Nå går det imidlertid bedre. Mye bedre.

Talent med fra stammen. Klesdesign sto ikke akkurat i

sentrum av familien Bergquist Sivertsens

Allerede før han var uteksaminert tok Per

Åge steget ut i den store verden. I desem-

hverdag i Ringshaugveien hvor Per Åge nøt ber 2004 gikk norgeshistoriens største

oppveksten sammen med sine to brødre. motevisning av stabelen, av alle steder i en

NÅL

Mor jobbet med psykisk utviklingshemmede, gammel kanonhall på Løren i Oslo. Som en

og far var alt fra anleggsarbeider til vakt- av to avgangsstudenter fra Kunst- og

mester ved Tønsberg Bibliotek. Men dans håndverksskolen, ble Per Åge invitert til å

og amatørteater var det rom for likevel. delta i selskap med det ypperste av hva

norsk klesdesign har å by på. Antrekkene,

- Egentlig var det vel danser jeg ville bli. Fra som alle fem var hentet fra hovedfagopp-

jeg var 12-13 år danset jeg på flere av dan- gaven på skolen, frembrakte applaus blant

sestudioene i Tønsberg og var innom både de 600 tilskuerne der de ble båret frem av

klassisk ballett, jazz og moderne dans. Da norske toppmodeller på den 50 meter

jeg startet på ungdomsskolen, begynte jeg lange catwalken.

å interessere meg mer for klær og moter.

Jeg hadde et sterkt ønske om å g jøre noe BRUSENDE OG HÅNDBRODERT

kreativt. Det var et stort miljø for amatør- Etter mange mindre motevisninger i regi av

teater når jeg vokste opp, og det ble jeg en Kunst- og Håndverksskolen, og ikke minst

del av. Spesielt kostymer og kleskolleksjo- den siste i kanonhallen på Løren, er det

ner var gøy, og etter hvert knyttet jeg meg flere som har fått øynene opp for det unge

til Papirhuset Teater. Likevel hadde jeg vel talentet fra Tønsberg. Blant dem er

TRÅD

ingen tro på at det var mulig å leve av å Briskebys Lise Karlsnes som ved flere

jobbe med klær, innrømmer Per Åge. MOTEBRANSJEN: Per Åge Bergquist anledninger har båret avgangsstudentens

Sivertsen fra Tønsberg har tatt de første kreasjoner. Og arbeidet med musikkartis-

LANG VEI TIL MÅLET vellykkede skrittene inn i en tøff mote- ten frister til g jentagelse. - Jeg kunne godt

Etter drøyt fire år på Statens Kunst- og bransje. tenke meg å jobbe med artister og skue-

Håndverksskole har han endret oppfatning. spillere. Det begynner å bli et stort miljø

Men ingenting kommer av seg selv. Først også i Norge, og drømmen er å jobbe direk-

gikk han tre år på Greveskogen videregå- te med kundene. Da kan man legge mer tid

ende skole, med drama og musikk som for- og energi inn i håndarbeidet, og jeg liker

dypningsfag. Så bar det til Universitetet i detaljer, fastslår Per Åge.

Oslo og Ex.Phil. etterfulgt av litteraturvi-

tenskap, før han fant ut at det var Kunst- EGET ATELIER

og Håndverksskolen som var det rette. To Før drømmen kan gå i oppfyllelse, må han

ganger måtte han søke før han endelig kom imidlertid skaffe seg en arbeidsplass. En

inn. Deretter fulgte 4,5 år med intens job- kostymejobb for frisørkjeden "På Håret"

bing. skal presenteres på Oslo Hairawards på

Oslo Plaza om kort tid, og neste nummer av

- Jeg hadde ingen bakgrunn fra tegning motebladet Tique bringer en av hans krea-

eller kjole og drakt, så jeg måtte lære vel- sjoner ut til leserne, sammen med et kort

dig mye i forkant for i det hele tatt å intervju. Verden står klar til å ta imot kles-

komme inn. De to første årene ble det vel- designeren Per Åge Bergquist Sivertsen, et

dig intenst. Tegnekunnskapene var ikke de talent i særklasse.

beste, erindrer han.

22 23

14.

Unge talenter fraNøtterøy og omegn

Talentfull Koreograf Tharan Revfem

2

Født 1976. Oppvokst på Nøtterøy

Aktuell: Stor suksess i London med kompaniet Plire Multi Dance • Publikumsprisen i koreo-

grafikonkurransen The Place Prize med multimediaforestillingen DOT 2004 • Nettopp

KOREOGRAF

hjemflyttet til Tønsberg/Oslo

THARANS STORE BARNDOMSDRØM VAR Å BLI DANSER; VÆRE MED I MUSIKKVIDEOER OG STÅ

PÅ POPSCENER VERDEN OVER. ETTER HVERT FORSTO DEN BESTEMTE DAMEN AT HUN TRIV-

DES BEDRE I FØRERSETET. SOM KOREOGRAF FOR SITT EGET DANSEKOMPANI HAR HUN FULL

KONTROLL OG TAR PUBLIKUM MED STORM.

Foto: Bård Ek

Dans har alltid vært sentralt i Tharans liv. sekompani. I 1999

Frem til tidlig i tenårene måtte den riktig- startet hun der-

nok dele oppmerksomheten med håndball, for Plire Multi

men fra 15-års alderen har dansen vært Dance, annon-

nærmest enerådende. – Vestfold er jo et serte etter dan-

skikkelig håndballfylke, og min familie var sere og tok åtte

intet unntak. Det var til håndballtreningen inn i varmen.

foreldrene mine sendte søsteren min og

meg da vi var barn, sier Tharan. HARD

JOBBING

Heldigvis ble det også tid til å gå på Heges Så begynte job-

jazz-ballett i Tønsberg. Etter et par år bingen for den

begynte Tharan på nystartede Stage Door målrettede

Dance Centre og interessen for dans skjøt koreografen. Ved

fart. – Innehaver Ellen Mathisen var ganske hjelp av mange

så ambisiøs. Hun hentet blant annet strøjobber klarte

instruktører fra utlandet. Det ga veldig hun å finansiere

inspirasjon, og plutselig forsto vi hvilke prosjektene. -

muligheter det lå i å satse på dansen, for- Jeg underviste,

teller hun. var sykkelbud, KOMMET HJEM: Tharan Revfem fra Nøtterøy har forlatt danseme-

servitør, over- tropolen London og vil etablere seg som koreograf i Norge.

TIL LONDON satte spørreun-

MED FAMILIENS STØTTE dersøkelser, vas-

Etter videregående skole på Greveskogen ket doer og dansestudioer… Slurvet litt satt inn i en konkurransesammenheng, og

videregående skole, hvor idrett og drama med vaskingen der, brukte nemlig meste- det var mye diskusjon på forhånd om dette

sto i sentrum, bar det til London som 18- parten av tiden til å øve, innrømmer Tharan, var mulig – og riktig. For Tharan var det

åring. - Det ble faktisk godt mottatt i fami- som sendte inn arbeidene sine til festivaler imidlertid perfekt. Konkurranseinstinktet

lien. Selv om jeg tror de fortsatt ikke helt og konkurranser. På den måten fikk de hun har tatt med seg fra håndballen kom til

forstår disse dansegreiene, og det er kan- fremført flere forestillinger. sin rett, og endelig var det en sammenheng

skje ikke så rart. Det er jo ganske spesielt, hvor også ensemblets spesielle stil kunne

innrømmer Tharan. Men de forsto hvor Det er ikke lett å få oppmerksomhet i en av finne sin plass.

spennende det må være å reise til utlandet verdens desidert største dansemetropo-

og få drive med det man aller helst vil fra ler. Det er mange om beinet, og en ung - Det var mye presse rundt konkurransen

tidlig morgen til sene kvelden. kvinne fra lille Norge må virkelig vise hva og prisen, kanskje også fordi vårt arbeid

hun er god for i kampen om publikums, og var så veldig annerledes enn det de andre

- Jeg gikk på London Studio Centre, en kritikernes gunst. Så er da heller ikke Plire deltakerne viste. Nå skal oppmerksomheten

slags Fame-skole, og alt dreide seg om Multi Dance en g jeng med klassiske, tradi- utnyttes til videre arbeider. I disse dager

dans. sjonelle dansere. Her spilles det sterkt på flytter Tharan hjem til Norge. Med seg har

et tett samarbeid mellom video, lyd, dans hun også Plire Multi Dance.

Etter et drøyt års studier i London forsto og bevegelse.

Tharan at barndomsdrømmen måtte forbli - Drømmen er å etablere et dansekompani

en drøm. Hun endte nemlig alltid opp med å NYTTIG KONKURRANSEINSTINKT i Norge som kan jobbe sammen med det

krangle med koreografen. Den unge damen Det var med forestillingen Dot 2004 karri- London-baserte ensemblet. Kanskje kan

hadde altfor mange og sterke meninger om eren skjøt skikkelig fart. I konkurransen The jeg også inspirere noen her hjemme, sier

hvordan bevegelsene egentlig burde være. Place Prize ble det finaleplass, og Plire hun. Flere forestillinger rundt om på

Dermed var dansedrømmen gått over i et Multi Dance hanket hjem publikumsprisen. Østlandet står på planen de nærmeste

sterkt ønske om å etablere sitt eget dan- Det er første gang samtidsdans har blitt månedene.

24 25

15.

Unge talenter fraNøtterøy og omegn

Kokk Christoffer Holmer Nordbotten

Født 1985. Oppvokst på Kjøpmannskjær, Nøtterøy

Aktuell: Vinner av Vestfoldmesterskapet for kokkelærlinger • Deltager i NM for kokkelærlinger i

Stavanger • På vei til studieopphold i Ungarn 3

DET ER LANGT MELLOM EN TILVÆRELSE SOM FOTBALLPROFF I MANCHESTER UNITED OG ET

LIV MED LANGE DAGER OVER DAMPENDE GRYTER. FOR CHRISTOFFER HOLMER NORDBOTTEN

GIKK GUTTEDRØMMEN OM Å SPILLE FOR FAVORITTKLUBBEN, MED NUMMER 7 PÅ RYGGEN,

OVER TIL ET INDERLIG ØNSKE OM Å TILBRINGE SÅ MYE TID SOM MULIG PÅ RICA KLUBBEN

HOTELS KJØKKEN. NÅ VENTER NM OG STUDIEOPPHOLD I UTLANDET.

Foto: Bård Ek

Drømmer har vi alle, og ofte endrer de seg fikk en hederlig 2. plass, til tross for at ing-

ettersom årene går. Christoffer enting gikk som det skulle ifølge hovedper-

Nordbotten fra Nøtterøy er intet unntak. sonen selv. I mars står NM i Stavanger på

Ikke overraskende dreide livet på småsko- dagsorden.

len seg om fotball, og langt der framme

blinket målet; å bli proff for Manchester ELSKER SJOKOLADE

United. Så ble det brått slutt. Laget hadde Samtidig som Christoffer gikk på Teie job-

for få spillere og interessen dalte. Det ble bet han på kjøkkenet på Klubben hvor han

”krig” i skogen og fotball-lek på løkka i ste- også fikk lærlingplass. Trivselen har vært

det, inntil scatingen tok overhånd. Men inn- på topp hele veien. Det skyldes blant annet

imellom ble det også tid til litt romstering den greie kjøkkensjefen som lar unggutten

på kjøkkenet. bruke kjøkkenet så mye han vil. Da går det i

konfekt og sjokoladepynt. Sjokolade er

- Egentlig har jeg aldri vært veldig opptatt nemlig Christoffers favoritt. - Det er et

Talent på av mat, bortsett fra at jeg syntes det var

gøy å bake. Jeg ville mekke motorsykler, og

helt utrolig gøy å jobbe med. Det er bare

fantasien som setter grenser, fastslår den

etter Borgheim ungdomsskole søkte jeg entusiastiske kokken.

grunnkurs på mekanikerlinja på Teie. Men i

KJØKKENET

sommerferien som fulgte jobbet jeg i For kort tid siden var han på jobb sammen

skrubben på Rica Klubben Hotel. Jeg ble så med Edgar Ludl. Fem retter til 140 perso-

fascinert av kjøkkenet og kokkene at jeg ner sto på menyen. Ludl, som er i 60 årene,

endret søknaden over til kokkelinja, fortel- jobbet ti timer i strekk med ti minutters