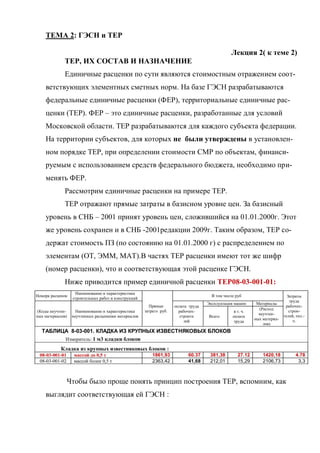

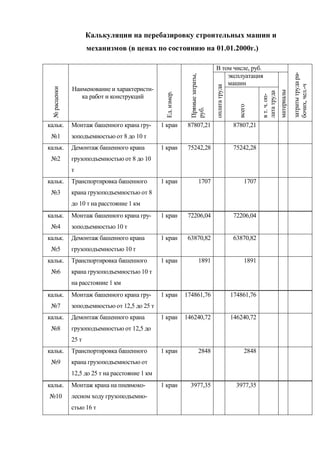

Документ рассматривает территориальные и федеральные единичные расценки (тер и фер) для сметного учета затрат на строительство. В нем описываются принципы формирования тер, включая распределение затрат по элементам, а также используемые данные для расчета стоимости труда и материальных затрат. Также упоминаются изменения в расчетах в соответствии с новыми редакциями стандартов.