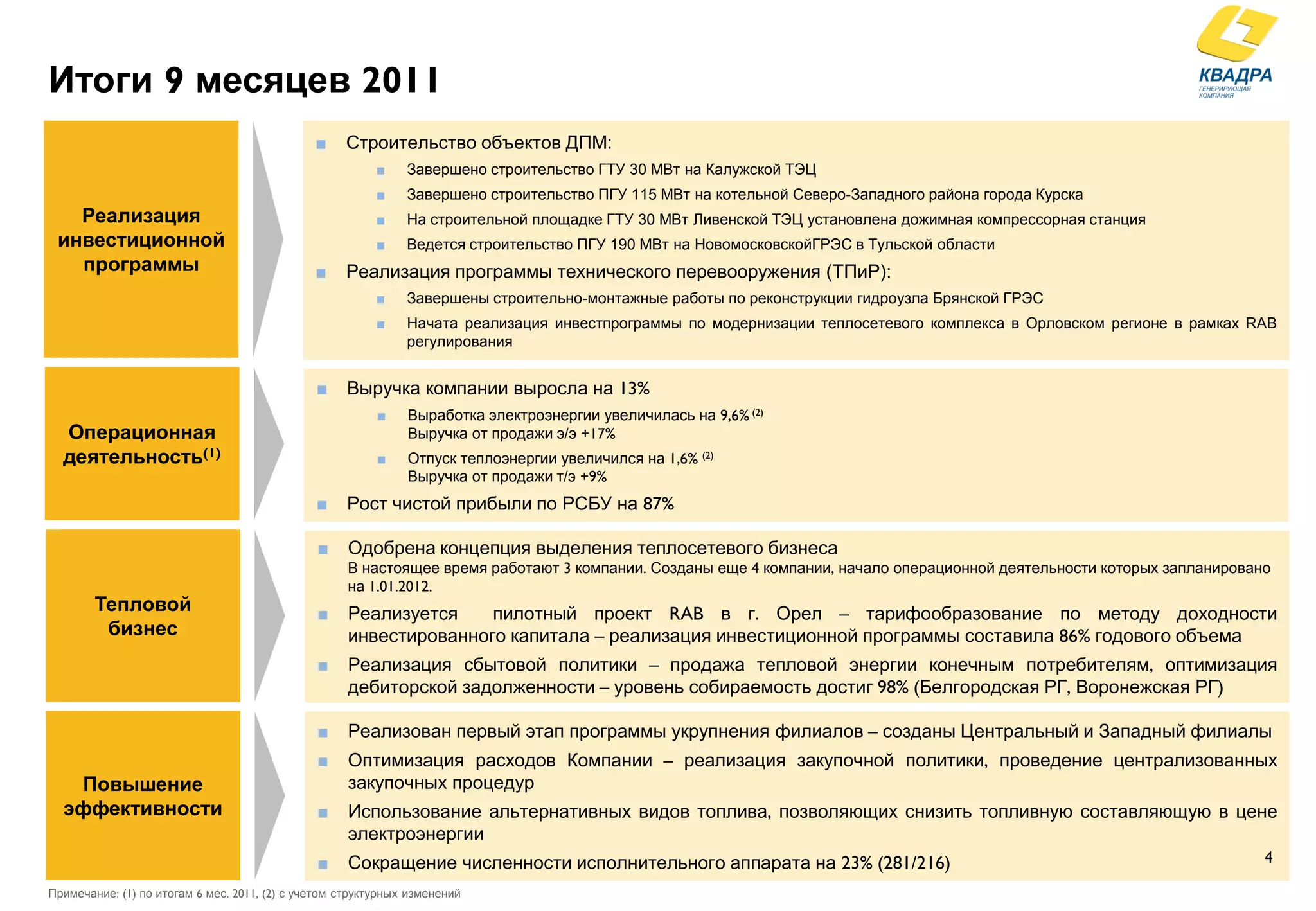

Презентация ОАО «Квадра» озвучивает ключевую информацию о компании и ее финансовых показателях на октябрь 2011 года, включая прогнозные заявления о хозяйственной деятельности и рисках, связанных с неопределенностями. Основное внимание уделяется операционным результатам, строительным проектам и инвестиционным программам, отражающим стабильный рост прибыли, выручки и производительности. Также указаны усилия компании в улучшении тарифообразования и выделении теплосетевого бизнеса для привлечения стратегических партнеров.