ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ

ΠΡΟΓΡΑΜΜΑΣΠΟΥΔΩΝ

ΤΡΑΠΕΖΙΚΗ

ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ

Η ΕΠΙΘΕΤΙΚΗ ΔΙΕΙΣΔΥΣΗ ΚΑΙ Ο ΣΗΜΕΡΙΝΟΣ ΡΟΛΟΣ ΔΡΑΣΤΗΡΙΟΠΟΙΗΣΗΣ ΤΩΝ

ΕΛΛΗΝΙΚΩΝ ΠΙΣΤΩΤΙΚΩΝ ΙΔΡΥΜΑΤΩΝ ΣΤΟ ΧΩΡΟ ΤΩΝ ΤΡΑΠΕΖΟΑΣΦΑΛΙΣΤΙΚΩΝ

ΕΡΓΑΣΙΩΝ

ΟΝΟΜΑ ΦΟΙΤΗΤΗ

ΚΟΥΡΙΔΗΣ ΣΤΕΦΑΝΟΣ

ΟΝΟΜΑΑ ΕΠΙΒΛΕΠΟΝΤΑ ΚΑΘΗΓΗΤΗ

ΑΝΔΡΙΚΟΠΟΥΛΟΣ ΑΝΔΡΕΑΣ

ΟΝΟΜΑ Β ΕΠΙΒΛΕΠΟΝΤΑ ΚΑΘΗΓΗΤΗ

ΜΑΣΤΡΟΓΙΑΝΝΗΣ ΑΝΑΣΤΑΣΙΟΣ

ΠΑΤΡΑ

ΜΑΙΟΣ, 2016 31/1/2017

2.

ΕΥΧΑΡΙΣΤΙΕΣ

Ιδιαίτερες ευχαριστίες θαήθελα να απευθύνω στον επιβλέποντα καθηγητή μου, κ.

Ανδρικόπουλο Ανδρέα για τις πολύτιμες συμβουλές, τις συστάσεις και τις

κατευθυντήριες γραμμές που μου έδινε.

Θα ήθελα επίσης να ευχαριστήσω θερμά τους φίλους και συνεργάτες μου, για το

χρόνο που διέθεσαν αλλά και την βιβλιογραφία που μου παρείχαν, καθώς και σε όλους

τους συμμετέχοντες στην συμπλήρωση του ερωτηματολογίου που εμπεριέχεται στην

παρούσα εργασία, που με βοήθησαν στην ολοκλήρωση της εργασίας.

Τέλος, ευχαριστώ την εξεταστική επιτροπή που μου κάνει την τιμή να αξιολογήσει

την εργασία μου.

2

31/1/2017

3.

(α) Ο οργανισμός,ο όποιος δραστηριοποιείται στην αποδοχή καταθέσεων από το κοινό και στη

προσφορά δανείων ή διαφόρων πιστώσεων για λογαριασμό του ή

(β) ένα ίδρυμα ηλεκτρονικού χρήματος»

H έκδοση εγγυητικών επιστολών

Eργασίες εισαγωγών - εξαγωγών

Η μεταφορά κεφαλαίων σε ευρώ ή συνάλλαγμα

Διάφορες επενδυτικές υπηρεσίες

Οι τραπεζοασφαλιστικές εργασίες

H διαχείριση κινδύνων, οι αξιολογήσεις οργανισμών ή ιδιωτών

H διαμεσολάβηση για προσφορά χρηματοοικονομικών προϊόντων

Oι τοποθετήσεις στις αγορές χρηματοπιστωτικών μέσων, μετοχών, ομολόγων και επενδυτικών

προϊόντων

3

31/1/2017

4.

Αρχικά, το Bancassuranceπαρουσιάστηκε στο ξεκίνημα

τους 1950 στη χώρα της Γαλλίας, παράλληλα με την

ανάπτυξη στη στεγαστική και καταναλωτική πίστη και με

την πάροδο του χρόνου άλλαξε σε κύρια διαδικασία στην

εμπορική τραπεζική, όντας μια καινούρια δεξαμενή για

ιδιώτες

Οι ασφαλιστικές εταιρείες στην Ελλάδα

εποπτεύονται από την Τράπεζα της

Ελλάδος και σε Ευρωπαϊκό επίπεδο από

την European Insurance and

Occupational Pension Authority

4

31/1/2017

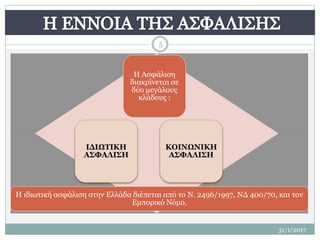

5.

Η Ασφάλιση

διακρίνεται σε

δύομεγάλους

κλάδους :

Η ιδιωτική ασφάλιση στην Ελλάδα διέπεται από το Ν. 2496/1997, ΝΔ 400/70, και τον

Εμπορικό Νόμο.

ΙΔΙΩΤΙΚΗ

ΑΣΦΑΛΙΣΗ

ΚΟΙΝΩΝΙΚΗ

ΑΣΦΑΛΙΣΗ

5

31/1/2017

6.

31/1/2017

6

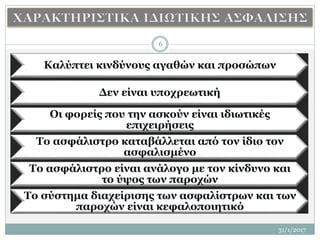

Καλύπτει κινδύνους αγαθώνκαι προσώπων

Δεν είναι υποχρεωτική

Οι φορείς που την ασκούν είναι ιδιωτικές

επιχειρήσεις

Το ασφάλιστρο καταβάλλεται από τον ίδιο τον

ασφαλισμένο

Το ασφάλιστρο είναι ανάλογο με τον κίνδυνο και

το ύψος των παροχών

Το σύστημα διαχείρισης των ασφαλίστρων και των

παροχών είναι κεφαλοποιητικό

7.

31/1/2017

7

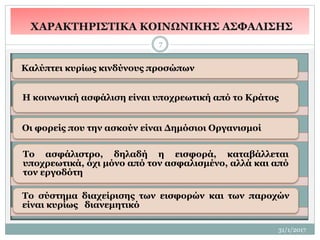

Καλύπτει κυρίως κινδύνουςπροσώπων

Η κοινωνική ασφάλιση είναι υποχρεωτική από το Κράτος

Οι φορείς που την ασκούν είναι Δημόσιοι Οργανισμοί

Το ασφάλιστρο, δηλαδή η εισφορά, καταβάλλεται

υποχρεωτικά, όχι μόνο από τον ασφαλισμένο, αλλά και από

τον εργοδότη

Το σύστημα διαχείρισης των εισφορών και των παροχών

είναι κυρίως διανεμητικό

ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ

8.

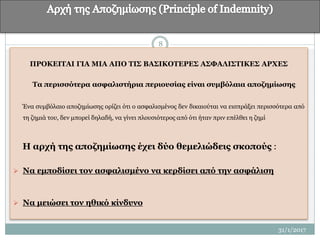

ΠΡΟΚΕΙΤΑΙ ΓΙΑ ΜΙΑΑΠΟ ΤΙΣ ΒΑΣΙΚΟΤΕΡΕΣ ΑΣΦΑΛΙΣΤΙΚΕΣ ΑΡΧΕΣ

Τα περισσότερα ασφαλιστήρια περιουσίας είναι συμβόλαια αποζημίωσης

Ένα συμβόλαιο αποζημίωσης ορίζει ότι ο ασφαλισμένος δεν δικαιούται να εισπράξει περισσότερα από

τη ζημιά του, δεν μπορεί δηλαδή, να γίνει πλουσιότερος από ότι ήταν πριν επέλθει η ζημί

Η αρχή της αποζημίωσης έχει δύο θεμελιώδεις σκοπούς :

Να εμποδίσει τον ασφαλισμένο να κερδίσει από την ασφάλιση

Να μειώσει τον ηθικό κίνδυνο

8

31/1/2017

9.

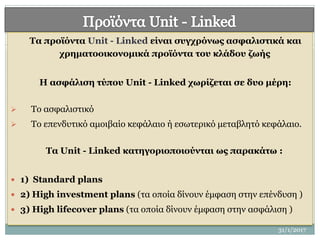

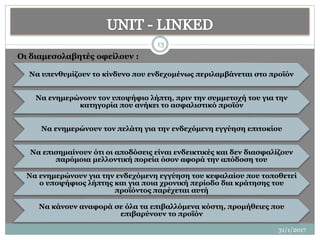

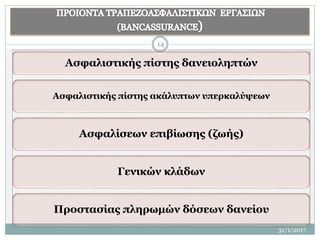

Τα προϊόντα Unit- Linked είναι συγχρόνως ασφαλιστικά και

χρηματοοικονομικά προϊόντα του κλάδου ζωής

Η ασφάλιση τύπου Unit - Linked χωρίζεται σε δυο μέρη:

Το ασφαλιστικό

Το επενδυτικό αμοιβαίο κεφάλαιο ή εσωτερικό μεταβλητό κεφάλαιο.

Τα Unit - Linked κατηγοριοποιούνται ως παρακάτω :

1) Standard plans

2) High investment plans (τα οποία δίνουν έμφαση στην επένδυση )

3) High lifecover plans (τα οποία δίνουν έμφαση στην ασφάλιση )

9

31/1/2017

10.

31/1/2017

10

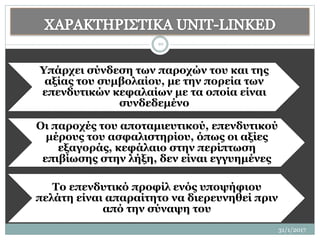

Υπάρχει σύνδεση τωνπαροχών του και της

αξίας του συμβολαίου, με την πορεία των

επενδυτικών κεφαλαίων με τα οποία είναι

συνδεδεμένο

Οι παροχές του αποταμιευτικού, επενδυτικού

μέρους του ασφαλιστηρίου, όπως οι αξίες

εξαγοράς, κεφάλαιο στην περίπτωση

επιβίωσης στην λήξη, δεν είναι εγγυημένες

Το επενδυτικό προφίλ ενός υποψήφιου

πελάτη είναι απαραίτητο να διερευνηθεί πριν

από την σύναψη του

11.

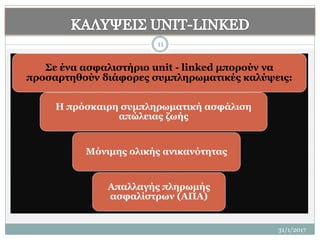

Σε ένα ασφαλιστήριοunit - linked μπορούν να

προσαρτηθούν διάφορες συμπληρωματικές καλύψεις:

H πρόσκαιρη συμπληρωματική ασφάλιση

απώλειας ζωής

Μόνιμης ολικής ανικανότητας

Απαλλαγής πληρωμής

ασφαλίστρων (ΑΠΑ)

11

31/1/2017

12.

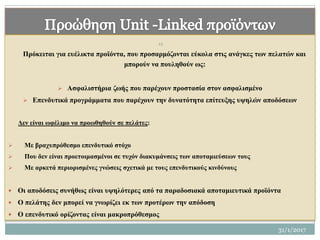

Πρόκειται για ευέλικταπροϊόντα, που προσαρμόζονται εύκολα στις ανάγκες των πελατών και

μπορούν να πουληθούν ως:

Ασφαλιστήρια ζωής που παρέχουν προστασία στον ασφαλισμένο

Επενδυτικά προγράμματα που παρέχουν την δυνατότητα επίτευξης υψηλών αποδόσεων

Δεν είναι ωφέλιμο να προωθηθούν σε πελάτες:

Με βραχυπρόθεσμο επενδυτικό στόχο

Που δεν είναι προετοιμασμένοι σε τυχόν διακυμάνσεις των αποταμιεύσεων τους

Με αρκετά περιορισμένες γνώσεις σχετικά με τους επενδυτικούς κινδύνους

Οι αποδόσεις συνήθως είναι υψηλότερες από τα παραδοσιακά αποταμιευτικά προϊόντα

Ο πελάτης δεν μπορεί να γνωρίζει εκ των προτέρων την απόδοση

Ο επενδυτικό ορίζοντας είναι μακροπρόθεσμος

12

31/1/2017

13.

31/1/2017

13

Να υπενθυμίζουν τοκίνδυνο που ενδεχομένως περιλαμβάνεται στο προϊόν

Να ενημερώνουν τον υποψήφιο λήπτη, πριν την συμμετοχή του για την

κατηγορία που ανήκει το ασφαλιστικό προϊόν

Να ενημερώνουν τον πελάτη για την ενδεχόμενη εγγύηση επιτοκίου

Να επισημαίνουν ότι οι αποδόσεις είναι ενδεικτικές και δεν διασφαλίζουν

παρόμοια μελλοντική πορεία όσον αφορά την απόδοση του

Να ενημερώνουν για την ενδεχόμενη εγγύηση του κεφαλαίου που τοποθετεί

ο υποψήφιος λήπτης και για ποια χρονική περίοδο δια κράτησης του

προϊόντος παρέχεται αυτή

Να κάνουν αναφορά σε όλα τα επιβαλλόμενα κόστη, προμήθειες που

επιβαρύνουν το προϊόν

Οι διαμεσολαβητές οφείλουν :

31/1/2017

15

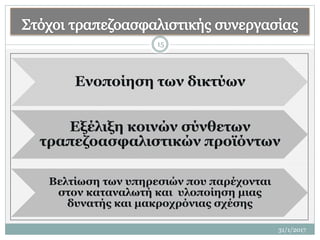

Ενοποίηση των δικτύων

Εξέλιξηκοινών σύνθετων

τραπεζοασφαλιστικών προϊόντων

Βελτίωση των υπηρεσιών που παρέχονται

στον καταναλωτή και υλοποίηση μιας

δυνατής και μακροχρόνιας σχέσης

16.

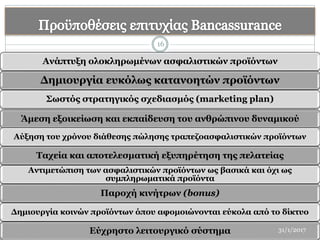

Ανάπτυξη ολοκληρωμένων ασφαλιστικώνπροϊόντων

Δημιουργία ευκόλως κατανοητών προϊόντων

Σωστός στρατηγικός σχεδιασμός (marketing plan)

Άμεση εξοικείωση και εκπαίδευση του ανθρώπινου δυναμικού

Αύξηση του χρόνου διάθεσης πώλησης τραπεζοασφαλιστικών προϊόντων

Ταχεία και αποτελεσματική εξυπηρέτηση της πελατείας

Αντιμετώπιση των ασφαλιστικών προϊόντων ως βασικά και όχι ως

συμπληρωματικά προϊόντα

Παροχή κινήτρων (bonus)

Δημιουργία κοινών προϊόντων όπου αφομοιώνονται εύκολα από το δίκτυο

Εύχρηστο λειτουργικό σύστημα

16

31/1/2017

17.

31/1/2017

17

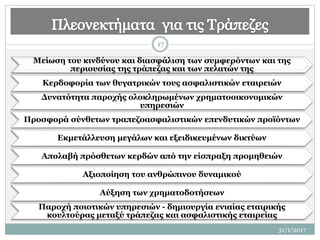

Μείωση του κινδύνουκαι διασφάλιση των συμφερόντων και της

περιουσίας της τράπεζας και των πελατών της

Κερδοφορία των θυγατρικών τους ασφαλιστικών εταιρειών

Δυνατότητα παροχής ολοκληρωμένων χρηματοοικονομικών

υπηρεσιών

Προσφορά σύνθετων τραπεζοασφαλιστικών επενδυτικών προϊόντων

Εκμετάλλευση μεγάλων και εξειδικευμένων δικτύων

Απολαβή πρόσθετων κερδών από την είσπραξη προμηθειών

Αξιοποίηση του ανθρώπινου δυναμικού

Αύξηση των χρηματοδοτήσεων

Παροχή ποιοτικών υπηρεσιών - δημιουργία ενιαίας εταιρικής

κουλτούρας μεταξύ τράπεζας και ασφαλιστικής εταιρείας

18.

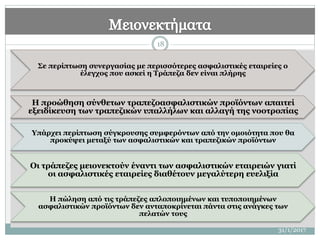

Σε περίπτωση συνεργασίαςμε περισσότερες ασφαλιστικές εταιρείες ο

έλεγχος που ασκεί η Τράπεζα δεν είναι πλήρης

Η προώθηση σύνθετων τραπεζοασφαλιστικών προϊόντων απαιτεί

εξειδίκευση των τραπεζικών υπαλλήλων και αλλαγή της νοοτροπίας

Υπάρχει περίπτωση σύγκρουσης συμφερόντων από την ομοιότητα που θα

προκύψει μεταξύ των ασφαλιστικών και τραπεζικών προϊόντων

Οι τράπεζες μειονεκτούν έναντι των ασφαλιστικών εταιρειών γιατί

οι ασφαλιστικές εταιρείες διαθέτουν μεγαλύτερη ευελιξία

Η πώληση από τις τράπεζες απλοποιημένων και τυποποιημένων

ασφαλιστικών προϊόντων δεν ανταποκρίνεται πάντα στις ανάγκες των

πελατών τους

18

31/1/2017

19.

31/1/2017

19

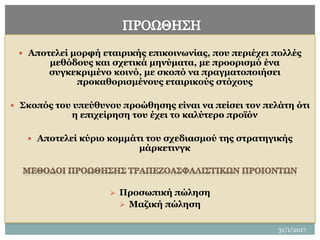

Αποτελεί μορφήεταιρικής επικοινωνίας, που περιέχει πολλές

μεθόδους και σχετικά μηνύματα, με προορισμό ένα

συγκεκριμένο κοινό, με σκοπό να πραγματοποιήσει

προκαθορισμένους εταιρικούς στόχους

Σκοπός του υπεύθυνου προώθησης είναι να πείσει τον πελάτη ότι

η επιχείρηση του έχει το καλύτερο προϊόν

Αποτελεί κύριο κομμάτι του σχεδιασμού της στρατηγικής

μάρκετινγκ

Προσωπική πώληση

Μαζική πώληση

20.

Προσέλκυση και αύξησητης πελατειακής βάσης

Χτίσιμο/ Δημιουργία Awareness/ Αντίληψης

Δημιουργία ενδιαφέροντος

Παροχή πληροφοριών

Υποκίνηση της ζήτησης

Ενίσχυση της Μάρκας/ Brand

20

31/1/2017

21.

31/1/2017

21

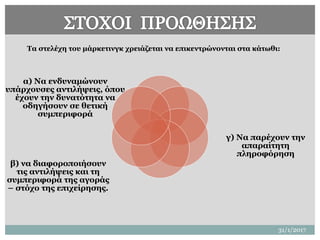

Τα στελέχη τουμάρκετινγκ χρειάζεται να επικεντρώνονται στα κάτωθι:

α) Να ενδυναμώνουν

υπάρχουσες αντιλήψεις, όπου

έχουν την δυνατότητα να

οδηγήσουν σε θετική

συμπεριφορά

β) να διαφοροποιήσουν

τις αντιλήψεις και τη

συμπεριφορά της αγοράς

– στόχο της επιχείρησης.

γ) Να παρέχουν την

απαραίτητη

πληροφόρηση

22.

H διερεύνηση τηςεπιθετικής διείσδυσης των πιστωτικών ιδρυμάτων στο χώρο των

τραπεζοασφαλιστικών εργασιών και με ποιο τρόπο θα μπορούσε να επιφέρει

αρνητικές συνέπειες, που αφορούν την φήμη, πίστη αξιοπιστία των τραπεζών

Πως η τυχόν ανεπάρκεια των γνώσεων των τραπεζικών ασφαλιστικών

διαμεσολαβητών ή η πίεση που ασκείται από την διοίκηση με σκοπό την αύξηση

των πωλήσεων ή ο συνδυασμός και των δύο, θα μπορούσαν να προκαλέσουν

ζημίες στα πιστωτικά ιδρύματα

Διερευνώνται:

Ο βαθμός επιθυμίας συμμετοχής των υπαλλήλων στις πωλήσεις, η ικανοποίησή τους

από τα προσφερόμενα προϊόντα και η ανάγκη επιπρόσθετης εκπαίδευσης των

Ο βαθμός τήρησης των εσωτερικών διαδικασιών της τράπεζας και πως επηρεάζει

την πορεία των πωλήσεων τραπεζοασφαλιστικών προϊόντων

Οι τρόποι με τους οποίους θα μπορούσαν να αυξηθούν οι πωλήσεις των

τραπεζοασφαλιστικών προϊόντων και υπηρεσιών, όπως ο καλύτερος σχεδιασμός και

η οργάνωση του χώρου παρουσίασης των, ή η μεγαλύτερη επάρκεια γνώσεων των

τραπεζοασφαλιστικών διαμεσολαβητών

22

31/1/2017

23.

Οι ερωτήσειςεπιλέχθηκαν με σκοπό την διερεύνηση της ύπαρξης ή της μη

ύπαρξης συσχέτισης μεταξύ δύο ή περισσοτέρων παραγόντων. Αυτό που

ουσιαστικά επιδιώκεται είναι κατόπιν εξέτασης των απαντήσεων των

ερωτωμένων να εξαχθούν σχετικά συμπεράσματα με το αν και σε τι βαθμό

μπορεί η επιθετική διείσδυση των τραπεζών στο χώρο των

τραπεζοασφαλιστικών εργασιών μπορεί να έχει συνέπειες

Στις ερωτήσεις αυτού του τύπου, που συμπεριελήφθησαν στο

ερωτηματολόγιο, αναζητούνται κυρίως οι λόγοι που θα μπορούσε η επιθετική

διείσδυση των τραπεζών στο χώρο του bancassurance, να δημιουργήσει

προβλήματα, που θα μπορούσαν να προκληθούν από την πίεση που ασκείται

από τις διοικήσεις των τραπεζών για την αύξηση των πωλήσεων, ή από την

ανέπαρκεια των γνώσεων των τραπεζικών υπαλλήλων στο εν λόγω

αντικείμενο.

Τη διατύπωση του προβλήματος ακολούθησε η επιλογή ερευνητικής μεθόδου,

η οποία αποφασίστηκε ότι θα είναι η ποσοτική συλλογή δεδομένων με τη

χρήση ερωτηματολογίου

23

31/1/2017

Διάγραμμα 6 :Στοιχεία βαθμού επιρροής

της πίεσης που ασκείται σε σχέση με την

πρόκληση συνεπειών και τυχόν

επιπτώσεων των τραπεζών

Διάγραμμα 5 : Στοιχεία βαθμού επιρροής

από την ασκούσα πίεσης της διοίκησης για

την αύξηση των πωλήσεων

ΠΙΕΣΗ – ΦΗΜΗ- ΑΞΙΟΠΙΣΤΙΑ

ΒΑΘΜΟΣ ΕΠΙΡΡΟΗΣ

6.70%

35%

38.30%

6.70%

13.30%

ΠΑΡΑ ΠΟΛΥ

ΠΟΛΥ

ΑΡΚΕΤΑ

ΛΙΓΟ

ΚΑΘΟΛΟΥ

ΣΥΣΧΕΤΙΣΗ ΑΣΚΟΥΣΑΣ ΠΙΕΣΗΣ - ΔΙΑΣΦΑΛΙΣΗ

ΣΥΜΦΕΡΟΝΤΩΝ ΠΕΛΑΤΩΝ

26

31/1/2017

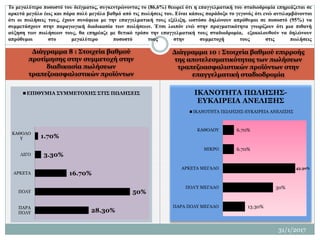

27.

Διάγραμμα 8 :Στοιχεία βαθμού

προτίμησης στην συμμετοχή στην

διαδικασία πωλήσεων

τραπεζοασφαλιστικών προϊόντων

Διάγραμμα 10 : Στοιχεία βαθμού επιρροής

της αποτελεσματικότητας των πωλήσεων

τραπεζοασφαλιστικών προϊόντων στην

επαγγελματική σταδιοδρομία

Το μεγαλύτερο ποσοστό του δείγματος, συγκεντρώνοντας το (86,6%) θεωρεί ότι η επαγγελματική του σταδιοδρομία επηρεάζεται σε

αρκετά μεγάλο έως και πάρα πολύ μεγάλο βαθμό από τις πωλήσεις του. Είναι κάπως παράδοξο το γεγονός ότι ενώ αντιλαμβάνονται

ότι οι πωλήσεις τους, έχουν συνάφεια με την επαγγελματική τους εξέλιξη, ωστόσο δηλώνουν απρόθυμοι σε ποσοστό (95%) να

συμμετάσχουν στην παραγωγική διαδικασία των πωλήσεων. Έτσι λοιπόν ενώ στην πραγματικότητα γνωρίζουν ότι μια πιθανή

αύξηση των πωλήσεων τους, θα επηρέαζε με θετικό τρόπο την επαγγελματική τους σταδιοδρομία, εξακολουθούν να δηλώνουν

απρόθυμοι στο μεγαλύτερο ποσοστό τους στην συμμετοχή τους στις πωλήσεις

28.30%

50%

16.70%

3.30%

1.70%

ΠΑΡΑ

ΠΟΛΥ

ΠΟΛΥ

ΑΡΚΕΤΑ

ΛΙΓΟ

ΚΑΘΟΛΟ

Υ

ΕΠΙΘΥΜΙΑ ΣΥΜΜΕΤΟΧΗΣ ΣΤΙΣ ΠΩΛΗΣΕΙΣ

13.30%

30%

43.30%

6.70%

6.70%

ΠΑΡΑ ΠΟΛΥ ΜΕΓΑΛΟ

ΠΟΛΎ ΜΕΓΑΛΟ

ΑΡΚΕΤΑ ΜΕΓΑΛΟ

ΜΙΚΡΟ

ΚΑΘΟΛΟΥ

ΙΚΑΝΟΤΗΤΑ ΠΩΛΗΣΗΣ-

ΕΥΚΑΙΡΕΙΑ ΑΝΕΛΙΞΗΣ

ΙΚΑΝΟΤΗΤΑ ΠΩΛΗΣΗΣ-ΕΥΚΑΙΡΕΙΑ ΑΝΕΛΙΞΗΣ

27

31/1/2017

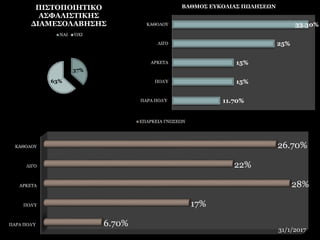

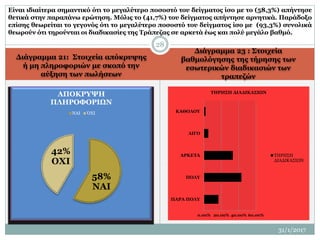

28.

Διάγραμμα 23 :Στοιχεία

βαθμολόγησης της τήρησης των

εσωτερικών διαδικασιών των

τραπεζών

Είναι ιδιαίτερα σημαντικό ότι το μεγαλύτερο ποσοστό του δείγματος ίσο με το (58,3%) απήντησε

θετικά στην παραπάνω ερώτηση. Μόλις το (41,7%) του δείγματος απήντησε αρνητικά. Παράδοξο

επίσης θεωρείται το γεγονός ότι το μεγαλύτερο ποσοστό του δείγματος ίσο με (93,3%) συνολικά

θεωρούν ότι τηρούνται οι διαδικασίες της Τράπεζας σε αρκετά έως και πολύ μεγάλο βαθμό.

58%

ΝΑΙ

42%

ΟΧΙ

ΑΠΟΚΡΥΨΗ

ΠΛΗΡΟΦΟΡΙΩΝ

ΝΑΙ ΌΧΙ

Διάγραμμα 21: Στοιχεία απόκρυψης

ή μη πληροφοριών με σκοπό την

αύξηση των πωλήσεων

0.00% 20.00% 40.00% 60.00%

ΠΑΡΑ ΠΟΛΥ

ΠΟΛΥ

ΑΡΚΕΤΑ

ΛΙΓΟ

ΚΑΘΟΛΟΥ

ΤΗΡΗΣΗ ΔΙΑΔΙΚΑΣΙΩΝ

ΤΗΡΗΣΗ

ΔΙΑΔΙΚΑΣΙΩΝ

28

31/1/2017

29.

Πως θα βαθμολογούσατετην ποιότητα των

ασφαλιστικών προϊόντων που προσφέρετε σε

σχέση με την ποιότητα των προϊόντων που

προσφέρονται από τους ασφαλιστές ως και

από ασφαλιστικές εταιρείες του ανταγωνισμού

Πως θα βαθμολογούσατε τον βαθμό

ικανοποίησης των πελατών σας, που

αφορούν τις παρεχόμενες από εσάς

υπηρεσίες και προϊόντα ασφάλισης

31/1/2017

29

ΠΟΙΟΤΗΤΑ ΑΣΦΑΛΙΣΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ – ΒΑΘΜΟΣ

ΙΚΑΝΟΠΟΙΗΣΗΣ ΠΕΛΑΤΩΝ

ΚΑΛΥΤΕΡ

Η

64%

ΙΔΙΑ

25%

ΧΕΙΡΟΤΕΡ

Η

11%

ΠΟΙΟΤΗΤΑ

0 10 20 30 40

ΠΑΡΑ ΠΟΛΥ

ΙΚΑΝΟΠΟΙΗΤΙΚΟΣ

ΠΟΛΎ ΙΚΑΝΟΠΟΙΗΤΙΚΟΣ

ΑΡΚΕΤΑ

ΙΚΑΝΟΠΟΙΗΤΙΚΟΣ

ΛΙΓΟΤΕΡΟ

ΙΚΑΝΟΠΟΙΗΤΙΚΟΣ

ΚΑΘΟΛΟΥ

ΙΚΑΝΟΠΟΙΗΤΙΚΟΣ

ΒΑΘΜΟΣ ΙΚΑΝΟΠΟΙΗΣΗΣ ΠΕΛΑΤΕΙΑΣ

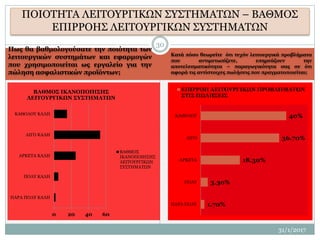

30.

Πως θα βαθμολογούσατετην ποιότητα των

λειτουργικών συστημάτων και εφαρμογών

που χρησιμοποιείται ως εργαλείο για την

πώληση ασφαλιστικών προϊόντων;

Κατά πόσο θεωρείτε ότι τυχόν λειτουργικά προβλήματα

που αντιμετωπίζετε, επηρεάζουν την

αποτελεσματικότητα – παραγωγικότητα σας σε ότι

αφορά τις αντίστοιχες πωλήσεις που πραγματοποιείται;

31/1/2017

30

ΠΟΙΟΤΗΤΑ ΛΕΙΤΟΥΡΓΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ – ΒΑΘΜΟΣ

ΕΠΙΡΡΟΗΣ ΛΕΙΤΟΥΡΓΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

0 20 40 60

ΠΑΡΑ ΠΟΛΥ ΚΑΛΗ

ΠΟΛΥ ΚΑΛΗ

ΑΡΚΕΤΑ ΚΑΛΗ

ΛΙΓΟ ΚΑΛΗ

ΚΑΘΟΛΟΥ ΚΑΛΗ

ΒΑΘΜΟΣ ΙΚΑΝΟΠΟΙΗΣΗΣ

ΛΕΙΤΟΥΡΓΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

ΒΑΘΜΟΣ

ΙΚΑΝΟΠΟΙΗΣΗΣ

ΛΕΙΤΟΥΡΓΙΚΩΝ

ΣΥΣΤΗΜΑΤΩΝ

1.70%

3.30%

18.30%

36.70%

40%

ΠΑΡΑ ΠΟΛΥ

ΠΟΛΥ

ΑΡΚΕΤΑ

ΛΙΓΟ

ΚΑΘΟΛΟΥ

ΕΠΙΡΡΟΗ ΛΕΙΤΟΥΡΓΙΚΩΝ ΠΡΟΒΛΗΜΑΤΩΝ

ΣΤΙΣ ΠΩΛΗΣΕΙΣ

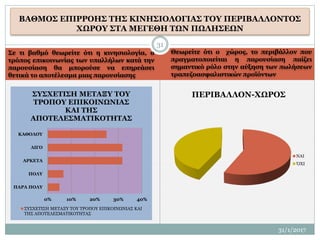

31.

Σε τι βαθμόθεωρείτε ότι η κινησιολογία, ο

τρόπος επικοινωνίας των υπαλλήλων κατά την

παρουσίαση θα μπορούσε να επηρεάσει

θετικά το αποτέλεσμα μιας παρουσίασης

Θεωρείτε ότι ο χώρος, το περιβάλλον που

πραγματοποιείται η παρουσίαση παίζει

σημαντικό ρόλο στην αύξηση των πωλήσεων

τραπεζοασφαλιστικών προϊόντων

31/1/2017

31

ΒΑΘΜΟΣ ΕΠΙΡΡΟΗΣ ΤΗΣ ΚΙΝΗΣΙΟΛΟΓΙΑΣ ΤΟΥ ΠΕΡΙΒΑΛΛΟΝΤΟΣ

ΧΩΡΟΥ ΣΤΑ ΜΕΓΕΘΗ ΤΩΝ ΠΩΛΗΣΕΩΝ

0% 10% 20% 30% 40%

ΠΑΡΑ ΠΟΛΥ

ΠΟΛΥ

ΑΡΚΕΤΑ

ΛΙΓΟ

ΚΑΘΟΛΟΥ

ΣΥΣΧΕΤΙΣΗ ΜΕΤΑΞΥ ΤΟΥ

ΤΡΟΠΟΥ ΕΠΙΚΟΙΝΩΝΙΑΣ

ΚΑΙ ΤΗΣ

ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ

ΣΥΣΧΕΤΙΣΗ ΜΕΤΑΞΥ ΤΟΥ ΤΡΟΠΟΥ ΕΠΙΚΟΙΝΩΝΙΑΣ ΚΑΙ

ΤΗΣ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ

ΠΕΡΙΒΑΛΛΟΝ-ΧΩΡΟΣ

ΝΑΙ

ΌΧΙ

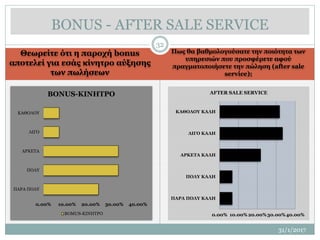

32.

Θεωρείτε ότι ηπαροχή bonus

αποτελεί για εσάς κίνητρο αύξησης

των πωλήσεων

Πως θα βαθμολογούσατε την ποιότητα των

υπηρεσιών που προσφέρετε αφού

πραγματοποιήσετε την πώληση (after sale

service);

31/1/2017

32

BONUS - AFTER SALE SERVICE

0.00% 10.00% 20.00% 30.00% 40.00%

ΠΑΡΑ ΠΟΛΥ

ΠΟΛΥ

ΑΡΚΕΤΑ

ΛΙΓΟ

ΚΑΘΟΛΟΥ

BONUS-ΚΙΝΗΤΡΟ

BOMUS-ΚΙΝΗΤΡΟ 0.00% 10.00% 20.00%30.00%40.00%

ΠΑΡΑ ΠΟΛΥ ΚΑΛΗ

ΠΟΛΥ ΚΑΛΗ

ΑΡΚΕΤΑ ΚΑΛΗ

ΛΙΓΟ ΚΑΛΗ

ΚΑΘΟΛΟΥ ΚΑΛΗ

AFTER SALE SERVICE

33.

Σε τι βαθμόθεωρείτε ότι γνωρίζετε τα

χαρακτηριστικά των ασφαλιστικών προϊόντων

και υπηρεσιών που προωθείτε;

Πως θα αξιολογούσατε τους συναδέλφους

σας σχετικά με τις γνώσεις τους και την

ειλικρίνεια τους κατά την διαδικασία

παρουσίασης των ασφαλιστικών προϊόντων

31/1/2017

33

ΒΑΘΜΟΣ ΓΝΩΣΗΣ ΠΡΟΙΟΝΤΩΝ ΚΑΙ ΑΞΙΟΛΟΓΗΣΗ

ΣΥΝΑΔΕΛΦΩΝ

6.7

61.7

15

16.7

ΠΑΡΑ ΠΟΛΥ

ΠΟΛΥ

ΑΡΚΕΤΑ

ΚΑΘΟΛΟΥ

ΓΝΩΣΗ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ

ΠΡΟΙΟΝΤΩΝ

ΓΝΩΣΗ ΧΑΡΑΚΤΗΡΙΣΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

ΑΞΙΟΛΟΓΗΣΗ ΣΥΝΑΔΕΛΦΩΝ

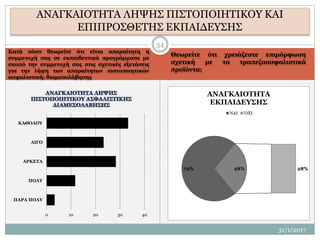

34.

Κατά πόσο θεωρείτεότι είναι απαραίτητη η

συμμετοχή σας σε εκπαιδευτικά προγράμματα με

σκοπό την συμμετοχή σας στις σχετικές εξετάσεις

για την λήψη των απαραίτητων πιστοποιητικών

ασφαλιστική; διαμεσολάβησης

Θεωρείτε ότι χρειάζεστε επιμόρφωση

σχετική με τα τραπεζοασφαλιστικά

προϊόντα;

31/1/2017

34

ΑΝΑΓΚΑΙΟΤΗΤΑ ΛΗΨΗΣ ΠΙΣΤΟΠΟΙΗΤΙΚΟΥ ΚΑΙ

ΕΠΙΠΡΟΣΘΕΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ

0 10 20 30 40

ΠΑΡΑ ΠΟΛΥ

ΠΟΛΥ

ΑΡΚΕΤΑ

ΛΙΓΟ

ΚΑΘΟΛΟΥ

72% 28%28%

ΑΝΑΓΚΑΙΟΤΗΤΑ

ΕΚΠΑΙΔΕΥΣΗΣ

ΝΑΙ ΌΧΙ

35.

ΣΥΜΠΕΡΑΣΜΑΤΑ - ΑΠΟΤΕΛΕΣΜΑΤΑ

31/1/2017

38

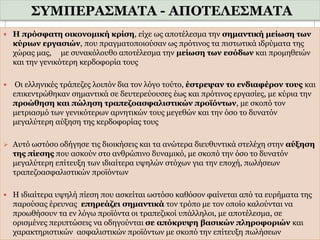

Η πρόσφατη οικονομική κρίση, είχε ως αποτέλεσμα την σημαντική μείωση των

κύριων εργασιών, που πραγματοποιούσαν ως πρότινος τα πιστωτικά ιδρύματα της

χώρας μας, με συνακόλουθο αποτέλεσμα την μείωση των εσόδων και προμηθειών

και την γενικότερη κερδοφορία τους

Οι ελληνικές τράπεζες λοιπόν δια τον λόγο τούτο, έστρεψαν το ενδιαφέρον τους και

επικεντρώθηκαν σημαντικά σε δευτερεύουσες έως και πρότινος εργασίες, με κύρια την

προώθηση και πώληση τραπεζοασφαλιστικών προϊόντων, με σκοπό τον

μετριασμό των γενικότερων αρνητικών τους μεγεθών και την όσο το δυνατόν

μεγαλύτερη αύξηση της κερδοφορίας τους

Αυτό ωστόσο οδήγησε τις διοικήσεις και τα ανώτερα διευθυντικά στελέχη στην αύξηση

της πίεσης που ασκούν στο ανθρώπινο δυναμικό, με σκοπό την όσο το δυνατόν

μεγαλύτερη επίτευξη των ιδιαίτερα υψηλών στόχων για την εποχή, πωλήσεων

τραπεζοασφαλιστικών προϊόντων

Η ιδιαίτερα υψηλή πίεση που ασκείται ωστόσο καθόσον φαίνεται από τα ευρήματα της

παρούσας έρευνας επηρεάζει σημαντικά τον τρόπο με τον οποίο καλούνται να

προωθήσουν τα εν λόγω προϊόντα οι τραπεζικοί υπάλληλοι, με αποτέλεσμα, σε

ορισμένες περιπτώσεις να οδηγούνται σε απόκρυψη βασικών πληροφοριών και

χαρακτηριστικών ασφαλιστικών προϊόντων με σκοπό την επίτευξη πωλήσεων

36.

ΑΝΤΙΜΕΤΩΠΙΣΗ ΠΡΟΒΛΗΜΑΤΟΣ

ΛΗΨΗ ΜΕΤΡΩΝ

31/1/2017

36

Έχει δοθεί ιδιαίτερα μεγάλη βαρύτητα στην αύξηση των πωλήσεων, με αποτέλεσμα η

ανεπάρκεια των γνώσεων των τραπεζικών υπαλλήλων, η ασκούσα πίεση από τις διοικήσεις

των τραπεζών, η απαραίτητη έλλειψη των σχετικών πιστοποιητικών ασφαλιστικής

διαμεσολάβησης σε συνδυασμό με την φιλοδοξία για επαγγελματική ανέλιξη ορισμένων

στελεχών, να οδηγεί σε μη ορθολογική προσυμβατική ενημέρωση των πελατών, σε

απόκρυψη πληροφοριών και μπορεί να οδηγήσει σε ιδιαίτερα μεγάλες ζημίες για τα

πιστωτικά ιδρύματα, λόγω της πιθανής μελλοντικής δυσαρέσκειας και μη ικανοποίησης

των πελατών της, των παραπόνων τους και γενικότερα σε έντονη καχυποψία για τις

τράπεζες και τις υπηρεσίες που προσφέρουν, που θα μπορούσε να έχει ως αποτέλεσμα την

διακοπή της συνολικής τους σχέσης (απόσυρση καταθέσεων, καταγγελίες)γεγονός

που θα μπορούσε να αλλοιώσει σε σημαντικό βαθμό τα κυριότερα ίσως χαρακτηριστικά

γνωρίσματα των ΠΙ, την φήμη και αξιοπιστία των

Κρίνεται σκόπιμο λοιπόν να δημιουργηθεί άμεσα ελεγκτικός μηχανισμός, μέσω του

οποίου θα καταστεί δυνατός ο εντοπισμός, η διερεύνηση και ο μετριασμός τέτοιου είδους

προβλημάτων

Κρίνεται απαραίτητη η εκπαίδευση των τραπεζικών υπαλλήλων και η συμμετοχή τους στις

εξετάσεις των ασφαλιστικών διαμεσολαβητών που διοργανώνει και εποπτεύει η Τράπεζα

της Ελλάδος με σκοπό την όσον το δυνατόν γρηγορότερη λήψη μέτρων που θα μπορούσαν

να ελαχιστοποιήσουν τυχόν αρνητικές μελλοντικές συνέπειες.

37.

31/1/2017

37

ΕΡΕΥΝΑ ΤΡΟΠΩΝΛΗΨΗΣ ΜΕΤΡΩΝ ΓΙΑ ΤΗΝ

ΕΛΑΧΙΣΤΟΠΟΙΗΣΗ ΤΥΧΟΝ ΣΥΝΕΠΕΙΩΝ

ΔΗΜΙΟΥΡΓΙΑ ΕΛΕΓΚΤΙΚΟΥ ΜΗΧΑΝΙΣΜΟΥ

ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΠΟΣΟΣΤΩΝ

ΑΚΥΡΟΣΙΜΟΤΗΤΑΣ ΚΑΙ ΤΩΝ ΠΑΡΑΠΟΝΩΝ

ΕΚΠΑΙΔΕΥΣΗ ΤΡΑΠΕΖΙΚΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ

ΔΙΑΜΕΣΟΛΑΒΗΤΩΝ

ΛΗΨΗ ΚΑΤΑΛΛΗΛΩΝ ΠΙΣΤΟΠΟΙΗΤΙΚΩΝ

ΑΣΦΑΛΙΣΤΙΚΗΣ ΔΙΑΜΕΣΟΛΑΒΗΣΗΣ

ΑΠΟΜΑΚΡΥΝΣΗ ΑΠΟ ΤΙΣ ΠΩΛΗΣΕΙΣ ΤΩΝ ΜΗ

ΚΑΤΑΛΛΗΛΩΝ ΥΠΑΛΛΗΛΩΝ