Dokumen tersebut membahas penyusutan harta berwujud dan klasifikasinya ke dalam beberapa kelompok beserta tarif penyusutannya, konsep penyusutan, dan pengaturan penyusutan beberapa aset perusahaan seperti handphone, kendaraan.

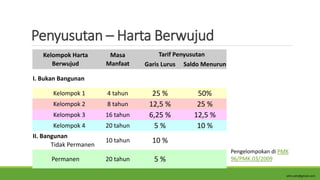

Penyusutan – HartaBerwujud

Kelompok Harta

Berwujud

Masa

Manfaat

Tarif Penyusutan

Garis Lurus Saldo Menurun

I. Bukan Bangunan

Kelompok 1 4 tahun 25 % 50%

Kelompok 2 8 tahun 12,5 % 25 %

Kelompok 3 16 tahun 6,25 % 12,5 %

Kelompok 4 20 tahun 5 % 10 %

II. Bangunan

Tidak Permanen

10 tahun 10 %

Permanen 20 tahun 5 %

Pengelompokan di PMK

96/PMK.03/2009

alim.adn@gmail.com

2.

Konsep

Saat Dimulai

dimulaipada bulan dilakukannya pengeluaran, kecuali untuk harta yang

masih dalam proses pengerjaan, penyusutannya dimulai pada bulan

selesainya pengerjaan harta tersebut

Metode Penyusutan

1. metode garis lurus atau (straight-line method); atau

2. metode saldo menurun atau (declining balance method)

harus dilakukan secara taat asas

alim.adn@gmail.com

3.

Konsep

Harta BerwujudYang Tidak Dapat Disusutkan

pengeluaran untuk memperoleh tanah Hak Milik, termasuk tanah

berstatus HGB (20 tahun), HGU (35 Tahun dapat diperpanjang 25

tahun), dan “hak pakai yang pertama kali”

kecuali:

nilai tanah tersebut berkurang karena penggunaannya untuk

memperoleh penghasilan

alim.adn@gmail.com

4.

Konsep

Dalam HalTerjadi Pengalihan Harta

1. jumlah nilai sisa buku dibebankan sebagai kerugian; dan

2. jumlah harga jual atau penggantian asuransinya yang diterima atau

diperoleh dibukukan sebagai penghasilan pada tahun terjadinya

penarikan harta tersebut.

kecuali

apabila memenuhi syarat Pasal 4 ayat (3) huruf a dan huruf b, yang berupa

harta berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh

dibebankan sebagai kerugian

alim.adn@gmail.com

5.

Hand Phone

Hand Phone(Telepon seluler), Pager yang dimiliki dan dipergunakan

perusahaan untuk pegawai tertentu karena jabatan atau

pekerjaannya, maka:

1. Atas biaya perolehan atau pembelian, dapat dibebankan sebagai

biaya perusahaan sebesar 50% melalui penyusutan aktiva tetap

kelompok I

2. Atas biaya berlangganan atau pengisian ulang pulsa dan

perbaikan, dapat dibebankan sebagai biaya rutin perusahaan

sebesar 50%

alim.adn@gmail.com

6.

Kendaraan Milik Perusahaan...1

Kendaraan bus, minibus atau yang sejenis yang dimiliki dan dipergunakan

perusahaan untuk antar jemput para pegawai

1. Atas biaya biaya perolehan atau pembelian atau perbaikan besar, dapat

dibebankan seluruhnya sebagai biaya perusahaan melalui penyusutan

aktiva tetap kelompok II

2. Atas biaya pemeliharaan atau perbaikan rutin, dapat dibebankan

seluruhnya sebagai biaya perusahaan dalam tahun pajak yang

bersangkutan

* Biaya pemeliharaan kendaraan, termasuk juga pengeluaran rutin untuk

pembelian/pemakaian bahan bakar

alim.adn@gmail.com

7.

Kendaraan Milik Perusahaan...2

Kendaraan sedan atau yang sejenis, termasuk juga kendaraan jenis minibus

sepanjang digunakan :

1. Hanya untuk seorang pegawai tertentu karena jabatannya atau

pekerjaannya, dan

2. Penggunaannya full time baik untuk kepentingan perusahaan maupun

keperluan pribadi dan keluarga pegawai yang bersangkutan

maka:

Penyusutan/Biaya Rutin diakui 50%

alim.adn@gmail.com